Макроэкономика Кейнсианская модель формирования уровня национального производства. Функции потребления, сбережений, инвестиций

Скачать 347.02 Kb. Скачать 347.02 Kb.

|

|

Понятие, состав финансовых вложений и учет их поступления. Основной нормативный документ – ПБУ 19/02 «Учет финансовых вложений». К финансовым вложениям относятся: Государственные и муниципальные ценные бумаги; Ценные бумаги других организаций (акции, векселя); Вклады в уставные капиталы других организаций; Депозитные вклады в кредитных организациях; Предоставленные займы; Приобретенная ДЗ, приобретенная на основании уступки права; и пр. Согласно пункту 2 ПБУ 19/02, финансовые вложения организация вправе принять к учету при одновременном соблюдении трех условий: наличие надлежаще оформленных документов; переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.); способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости . Первоначальная стоимость финансовых вложений: покупка – сумма фактических затрат; внесение в счет вклада в УК – денежная оценка, согласованная с участниками; получение безвозмездно – текущая рыночная стоимость на дату принятия к учету. Счет – 58 «Финансовые вложения». У этого счета мб несколько субсчетов по видам финансовых вложений. 58.1 Паи и акции Акция – цб, подтверждающая внесение ее владельцем вклада в уставный капитал АО и дающая право на: получение дохода; участие в управлении АО. Обыкновенная акция – не получают дивиденды, но есть право голоса. Привилегированная – получают дивиденды, но нет права голоса. Проводки по приобретению: Д 76 К 51 – перечислены деньги на оплату акции/вклада в УК; Д 58 К 76 – вклад в УК отражен в качестве финансовых вложений. Акции: котируемые; некотируемые. Котировка – определение рыночной стоимости на бирже. По котируемым производится переоценка (частота переоценки определяется внутренней политикой организации): Д 58 К 91.1 – отражен прирост стоимости акций. Проводки по продаже: Д 76 К 91.1 – отражена задолженность покупателя по акции; Д 91.2 К 58.1 – списана стоимость акции; Д 51 К 76 – получили деньги. Когда списывают акцию ее списывают по последней оценке, следовательно, перед списанием акции необходимо провести переоценку на последнюю дату котировки. Если рыночную стоимость определить невозможно, списание акции производится по одному из способов: по ПС каждой единицы; по ФИФО; по средней стоимости. Учет собственного капитала Собственный капитал состоит из: уставного; добавочного; резервного; нераспределенная прибыль. Учет уставного капитала – 80. УК – совокупность денежных и др. вкладов в денежном выражении учредителей в имущество организации при ее создании для обеспечения деятельности. Размеры вкладов определяются учредительными документами (для обществ – устав! если несколько учредителей – учредительный договор). На момент государственной регистрации: 1. Д 75.1 К 80 – зарегистрирован УК !УК АО оценивается по номинальной стоимости акций, приобретенных акционерами. УК ООО – по номинальной стоимости долей, распределенных между участниками. Минимальный размер УК: - ООО – 10 000; - ПАО – 100 000; - не ПАО – 10 000. 2. Д 50,51,52,10,41,43,08,58 К 75.1 – поступили … в виде вклада в УК. п.с. 75.1 – расчеты по вкладам, 75.2 – выплаты дивидендов. Имущество, поступившее не в виде денег оценивается по договорной стоимости учредителей и подтверждается независимым оценщиком. Увеличение УК происходит за счет: нераспределенной прибыли – Д84 К 80; добавочного капитала – Д 83 К 80; дополнительного выпуска акций или увеличения номинальной стоимости долей – Д 75.1 К 80. Уменьшение УК происходит за счет: Д 80 К 75.1 – уменьшение УК, если он не полностью оплачен в течение года после регистрации; Д 80 К 81 – уменьшение УК за счет аккумулирования акций/долей (при выходе членов об-ва из состава). Д 80 К 84 – уменьшение УК с целью приведения его в соответствие с величиной чистых активов. Чистые активы (рассчитывают все коммерческие организации) – величина, определяемая путем вычитания из суммы активов АО суммы его обязательств. Общество обязано принять решение об уменьшении УК, если по окончании второго и каждого последующего финансового года стоимость чистых активов окажется меньше УК. ПРИМЕР!! Актив: I – 300 000; II – 200 000 Пассив: III – УК – 200 000; V (60,70) – 370 000; Т.о. величина чистых активов = (300 000 + 200 000) – 370 000 = 130 000 Следовательно, по 84 счету – (-70 000)! Учет резервного капитала – 82. АО создают – обязательно. Размер ежегодных отчислений предусматривается уставом. РК АО формируется путем обязательных ежегодных отчислений до достижения им размера, определенного уставом АО, не может быть меньше 5%. АО РК используют: для покрытия убытков общества; для погашения облигаций АО; выкупа акций АО в случае отсутствия иных средств. !РК не может быть использован для иных целей. ООО создают – добровольно (прописывают в уставе). ООО РК могут использовать: для покрытия убытков; для погашения облигаций; для выкупа долей. Формирование: Д 84 К 82 – создан РК (сформирован за счет чистой прибыли) РК используется для покрытия убытков за отчетный год Д 82 К 84 – направлен РК на покрытие убытков от отчетного года Пример! 2014 г. - Д 84 К 82 – создан РК 2015 г. - Д 99 К 90.9 - убыток Д 84 К 99 – непокрытый убыток Д 82 К 84 – направлено на погашение убытка Добавочный капитал – 83. ДК формируется за счет: увеличения стоимости ОС после переоценки (83.1); эмиссионного дохода (83.2); присоединения суммы использованных целевых средств вне коммерческой организации (83.3). 83.1 – прирост стоимости после переоценки ОС Согласно ПБУ 6/01 организации имеют право 1 раз в год на конец отчетного периода переоценивать ОС. Переоценку ОС проводят путем прямого пересчета по документально подтвержденным ценам на ОС. В НУ результаты переоценки не отображаются и если по глупости организация произвела переоценку, то ее нужно будет делать каждый год. Д 01.1 К 83.1 – увеличение стоимости ОС в результате переоценки; Д 83.1 К 02 – доначислена сумма амортизации по этому объекту. Пример! На балансе АО Вектор числится станок ПС – 200 000. СПИ – 5 лет. Амортизация (годовая) – 40 000. На 31.12 сумма накопленной амортизации 80 000. Тек рыночная стоимость – 240 000. Д 01.1 К 83.1 – 40 000 увеличение стоимости ОС в результате переоценки Д 83.1 К 02 – 16 000 (240 000/200 000 = 1,2 (коэфф.); 80000*1,2 = 96 000; 96 000 – 80 000 = 16 000). 83.2 – эмиссионный доход Эмиссионный доход образуется при продаже акций по цене выше номинальной стоимости. Разница отражается: Д 75.1 К 83.2 – отражена разница между номинальной и эмиссионной стоимостью. Пример! Акций 57 номиналом 10 000. Акции размещены по цене 13 000. Деньги поступили на р/с Д 51 К 75.1 – 741 000 (13 000 * 57) Д 75.1 К 83.2 – 171 000 – эмиссионный доход Д 75.1 К 80 – 570 000 (57 * 10 000) – увеличение капитала по номинальной стоимости Нераспределенная прибыль – 84. Нераспределенная прибыль (непокрытый убыток) – итоговый финансовый результат деятельности компании за отчетный год, одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса. По истечении календарного года: Д 99 К 84 – отражена чистая прибыль Д 84 К 99 – отражен чистый убыток Использование прибыли Д 84 К 75,70 – начислены дивиденды акционерам Д 84 К 82 – чистая прибыль направлена на создание и пополнение РК Д 84 К 84 – чистая прибыль направлена на погашение убытков прошлых лет Учет финансовых результатов от продажи продукции (работ, услуг). Основной нормативный документ – Приказ Минфина России от 06.05.1999 N 32н «Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99". В учете финансовых результатов от продажи продукции применяются следующие счета: 90 – Продажи; 99 – Прибыли и убытки. Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Конечный финансовый результат складывается из финансового результата от обычных видов деятельности (счет 90), прочих доходов и расходов (счет 91). Счет 99: дебет – убыток; кредит – прибыль. Счет 90 предназначен: для обобщения информации о доходах и расходах от обычных видов деятельности и для определения финансового результата от продажи гп, товаров, а также выполненных работ/оказанных услуг. Счет 90 «Продажи» – активно-пассивный, таким образом: дебет – прибыль; кредит – убыток. Счет 90 сальдо на отчетную дату не имеет! ВЫРУЧКА ПРИЗНАЕТСЯ В БУ В СОПОСТАВЛЕНИИ С РАСХОДАМИ, СВЯЗАННЫМИ С ЕЕ ПОЛУЧЕНИЕМ! Д 62 К 90.1 – отражена выручка Д 90.3 К 68.2 (76) – начислен НДС с выручки; акцизы Д 90.2 К 20,23, 41, 43, 45 – списана сумма себестоимости проданных товаров, продукции, работ, услуг, относящаяся к признанной сумме выручки. Сопоставляя дебетовые и кредитовые обороты по счету 90 выводится финансовый результат: прибыль или убыток. Отражение прибыли и убытка от основных видов деятельности: Д90.9 К99 — Отражен финансовый результат (прибыль) Д99 К90.9 — Отражен финансовый результат (убыток) Бухгалтерский управленческий учет Сравнение управленческого бухучета и финансового бухучета. Общие черты: 1. Источник информации, 2. Расчёты в УУ базируются на принципах БУ. 3. УУ использует программное обеспечение. 4. УУ обеспечивает информацией БУ.

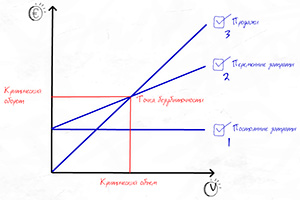

Расчет производственной себестоимости продукции и прибыли от основной деятельности по методу учета полных затрат Метод учета полных затрат (по ПБУ) – подход к учету затрат и калькулирование (расчет) с/с, при котором все производственные затраты (как переменные так и постоянные) участвуют в расчете себестоимости продукции. При этом методе коммерческие и административные расходы рассматриваются как периодические. Валовая прибыль = Выручка – ПМР - ПТР - ОПР(в расчете на реализованную продукцию) Прибыль от основной деятельности = валовая прибыль – ОХР – КР с/с=ПМР + ПТР + ОПРv (в расчете на реализованную продукцию) Себестоимость рассчитывается как производственная. ЧП=прибыль от основной деятельности - налоги Расчет производственной себестоимости продукции и прибыли от основной деятельности по методу учета переменных затрат Метод учета переменных затрат – подход к учету затрат и калькулирование (расчет) с/с, при котором учитываются только переменные производственные затраты, т.е прямые материальные, прямые трудовые, переменные ОПР. Маржинальная прибыль = Выручка – ПМР – ПТР – ОПРv – КРv – ОХРv *ПМР, ПТР, ОПРv – в расчёте на реализованную продукцию * КРv и ОХРv – все Прибыль от основной деятельности = МП – ОПРс – КРс - ОХРс с/с = ПМР + ПТР + ОПРv + КРv + ОХРv Расчет прибыли от основной деятельности при учете готовой продукции по нормативной себестоимости. Нормативной себестоимостью мб: Утверждается на определённый период (месяц, квартал, год), Основывается на нормативах, т.е. внутренних утверждённых документах, с/с прошлого периода – лучшая с/с. Главное требование к нормативной с/с: чтобы она не сильно отличалась от фактической

Схема использования счета 40 «выпуск продукции работ услуг»: выше  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||