Нефтегазовая промышленность. Материал по курсу Деньги, кредит, банки Деньги историческая категория, присущая товарному производству

Скачать 0.84 Mb. Скачать 0.84 Mb.

|

|

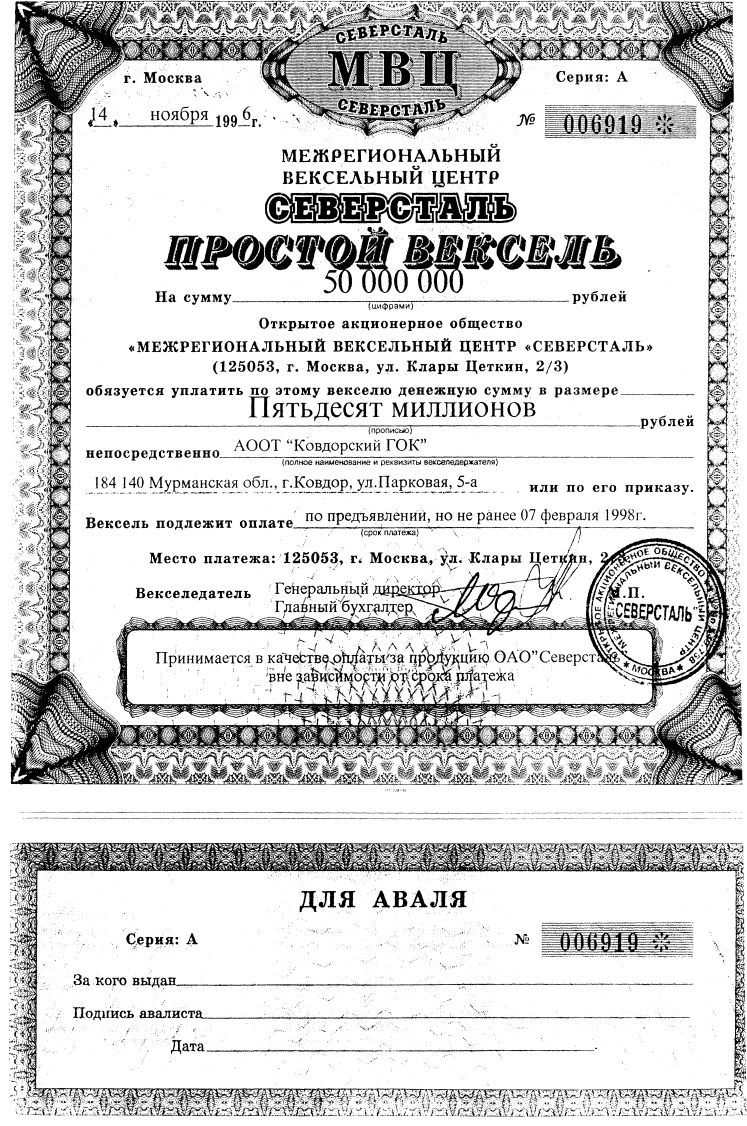

часть оборотного капитала, высвобождаемая в связи с несовпадением во времени продажи изготовленных товаров и покупки сырья; капитал, временно свободный в промежутках между поступлением денежных средств от реализации товаров и выплатой заработной платы; предназначенные для вложений в основной каптал средства, накапливаемые до необходимой величины; сбережения домохозяйств, т.е. откладываемые людьми для приобретения товаров длительного пользования и жилья деньги, которые аккумулируются на счетах в банках. Бездействие денежных средств противоречит природе рыночной экономики. Кредит разрешает это противоречие. Формы кредита Кредит выступает в двух основных формах - коммерческого и банковского кредита, которые различаются по составу участников, объектам ссуд, динамике, величине процента и сфере функционирования. Коммерческий кредит— это кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа Средством коммерческого кредита служит вексель. Впервые он стал использоваться в Италии в XII -ХIII вв.  Простои вексель (соло) представляет собой вексельное обязательство, выдаваемое заемщиком на имя кредитора, с указанием места и времени выдачи долгового обязательства, суммы последнего, места и времени платежа. Постой вексель содержит следующий текст: «Предприятие (лицо) обязуется уплатить денежную сумму в размере ____ непосредственно предприятию (лицу) или его приказу любому другому лицу. Простой вексель содержит следующие реквизиты: Наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен. Простое и ничем не обусловленное обязательство уплатить определенную сумму (возможно с процентами). Указание срока платежа. Указание места платежа. Наименование того, кому или приказу кого должен быть совершен платеж. Указание даты и места составления векселя. Подпись того, кто выдает вексель (векселедатель). Переводной вексель или тратта — это письменный приказ одного лица (кредитора) другому (заемщику) об оплате определенной суммы третьему лицу или предъявителю. Лицо, выдающее переводной вексель, именуется трассантом, лицо, обязанное совершить платеж, — трассатом, а лицо, которому передается право получения денег, — ремитентом Переводной вексель (тратта) имеет следующие реквизиты: Наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен (т.н. вексельная метка). Простое и ничем не обусловленное предложение уплатить определенную сумму (возможно с процентами). Наименование того, кто должен платить (плательщика). Указание срока платежа. Указание места платежа. Наименование того, кому или приказу кого должен быть совершен платеж. Указание даты и места составления векселя. Подпись того, кто выдает вексель (векселедатель). Векселедатель отвечает и за акцепт и за платеж. Акцепт – согласие платежа. Текст переводного векселя: «Прошу предприятие (лицо) уплатить по этому векселю денежную сумму в размере ___ непосредственно предприятию или лицу или его приказу любому другому предприятию (лицу) в срок ___в месте ____». Таким образом, если по простому векселю векселедатель сам обязывается совершить платеж, то по переводному векселю он предлагает сделать это указанному в векселе третьему лицу (плательщику). В переводном векселе третье лицо (плательщик) становится обязанным по векселю только в случае, если акцептует его. Платеж по любому векселю может быть обеспечен посредством аваля (поручительства). При отсутствии в тексте векселя вышеперечисленных реквизитов он утрачивает свою вексельную силу Индоссамент (передаточная надпись), совершаемая на ценных бумагах с целью передачи прав требования по этим документам или обеспечения каких -либо иных требований Индоссамент должен быть непрерывным, простым и ничем не обусловленным. Он помещается на самом векселе или на аллонже (присоединенном к нему листе). Зачеркнутые индоссаменты считаются при этом ненаписанными. При наличии на векселе в ряду последовательных индоссаментов одного или нескольких зачеркнутых индоссаментов законным векселедержателем является лицо, на имя которого совершен последний перед зачеркнутым индоссамент. Акцепт переводного векселя. Должник по переводному векселю должен дать согласие на оплату тратты путем ее акцепта. Акцепт отмечается в левой части лицевой стороны векселя и выражается словами: “Акцептован“, “Принят“, “Заплачу“ или аналогичными по смыслу, с обязательным проставлением подписи плательщика. Простая подпись плательщика обозначает акцепт векселя. Предъявление векселя к акцепту может быть произведено во всякое время, начиная со дня его выдачи и кончая моментом наступления платежа. Вексель может быть предъявлен к акцепту и акцептован даже после наступления срока платежа, и должник отвечает по нему так же, как если бы он принял вексель до срока. Аваль - это вексельное поручительство. Вместо банковского акцепта более удобно авалирование (подтверждение) векселя банками. Аваль выступает как вексельное поручительство, в отношении которого применяется вексельное право. При отказе в оплате необходимо совершить протест векселя Несовершение протеста векселя не лишает векселедержателя права требования платежа от основного должника по векселю. Однако, совершение протеста дает векселедержателю право требовать оплаты векселя не только от основного должника, но и от других обязанных лиц, главным образом от индоссантов (предыдущих векселедержателей). При отсутствии протеста он лишается такой возможности. Основные формы векселей и их краткая характеристика

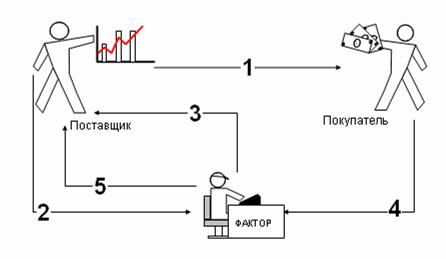

Цель коммерческого кредита— ускорить реализацию товаров и получение заключенной в них прибыли. Процент по нему, входящий в цену товара и в сумму векселя, ниже, чем по банковскому кредиту, суть которого — получение прибыли по ссудам (займам, кредитам). Размеры этого кредита ограничены величиной резервных (свободных) капиталов, имеющихся у предпринимателей. Банковский кредит предоставляется владельцами денежных средств — банками, специальными кредитными учреждениями — заемщикам в виде денежные ссуд. Объект банковского кредита — денежный капитал. Банковский кредит обслуживает и накопление капитала, превращая в него сбережения всех слоев общества. Потребительский кредит предоставляется частным лицам на покупку товаров длительного пользования (мебель, автомобили, холодильники, телевизоры и др.) и т.д. Потребительский кредит выступает в форме кредита коммерческого (продажа товаров с отсрочкой платежа через розничные магазины) и банковского (предоставление ссуд кредитными учреждениями на потребительские цели). Максимальный срок потребительского кредита — три года. Разновидностью потребительского кредита являются долгосрочные (на очень длительный срок) ссуды частным лицам на приобретение или строительство жилищ (ипотечный, жилищный кредит). В России потребительский кредит только развивается, прежде всего при продаже автомобилей, приобретении и строительстве жилья. Государственный кредит - совокупность кредитных отношений, в которых и заемщиками, и кредиторами выступают государство и местные органы власти. Они занимают средства на рынке ссудных капиталов путем выпуска займов. Доходы от внутренних займов стали вторым после налогов источником финансирования государственного бюджета Одновременно государство является кредитором, особенно низкорентабельных, но необходимых для воспроизводства отраслей (жилищное строительство, инфраструктура, сельское хозяйство и т д ) Международный кредит — движение и функционирование ссудного капитала между странами. Кредитные отношения существуют не только внутри каждой страны, но и между государствами, их компаниями и банками как одна из форм международного движения капитала Функции кредита Кредит выполняет прежде всего перераспределительную функцию. Свободные денежные капиталы и доходы предприятии, домашних хозяйств, государства аккумулируются и превращаются в ссудный капитал, которым передается за плату (в виде процента) во временное пользование Через кредитный механизм ссудный капитал перераспределяется на основе возвратности, срочности и платности между отраслями хозяйства, устремляясь в те сферы, которые обеспечивают получение большей прибыли. Кредит выполняет также функцию экономии издержек обращения, частично через замещение наличных денег (векселями, банкнотами, чеками), а также через развитие безналичных расчетов (через банки и расчетные палаты) и ускорение обращения денег. Кредит как инструмент регулирования - это совокупность мероприятий государства для изменения объема и динамики кредита в целях воздействия на экономику. Государство регулирует доступ заемщиков на рынок ссудных капиталов, облегчая или затрудняя получение ссуд. Путем изменения процентных ставок за кредит, предоставления правительственных гарантий и льгот стимулируется преимущественное кредитование тех предприятии и отраслей, деятельность которых соответствует общенациональным программам экономического развития. Факторинг. Актуальность В настоящее время в деловой оборот прочно вошло понятие «факторинг». Россия пока ощущает на себе влияние мирового финансового кризиса. Ни один из участников торгового оборота теперь не может с уверенностью сказать, выполнят ли партнеры свои обязательства по оплате, и когда будет проведена соответствующая банковская операция по переводу денежных средств на счет поставщика. В разгар финансового кризиса среди многих российских предприятий стала довольно популярной позиция – «зачем платить, если можно этого не делать», особенно, если речь шла о небольших предприятиях-поставщиках. Сущность Факторинг позволяет существенно снизить риски для поставщиков. Рост популярности факторинга привел к тому, что отечественный рынок факторинга на сегодняшний день является весьма насыщенным, а сама услуга - востребованной. Финансирование под уступку денежного требования предлагают многие факторинговые компании и банки. Сейчас факторинг – это комплекс услуг по управлению дебиторской задолженностью. Схема факторинга  Поставка товара с отсрочкой платежа поставщиком дебитору. Предоставление банку-фактору документов, подтверждающих факт поставки (товарно-распорядительные документы и т.д.). Выплата поставщику финансирования под уступку требования, размер которого, как правило, не превышает 90% от суммы поставки. Возмещение дебитором банку-фактору денежных средств в счет совершенной поставки. Выплата остатка денежных средств поставщику с учетом комиссии банка-фактора. Значение факторинга заключив один раз договор с банком, предприятие будет заранее знать, что сможет получить финансирование по каждой очередной поставке. Такая схема позволяет предприятию планировать свои денежные потоки и эффективно ими управлять. Кроме того, факторинг позволяет сократить административные расходы. Поскольку наряду с бухгалтерским обслуживанием фактор берет на себя кредитный контроль за сделками клиента, проводит общий анализ его хозяйственной деятельности, сбытовой стратегии, консультирует по вопросам конъюнктуры рынка, платежеспособности его контрагентов и т.д. Преимущества для клиентов: упрощает расчеты между партнерами и позволяет ускорить оборачиваемость средствх, улучшить финансовое состояние предприятий и стабилизирует финансовые потоки; снижает зависимость от платежной дисциплины покупателей; эффективное распоряжение заемными средствами ( в связи с сезонными изменениями спроса, изменениями макроэкономического характера и т.д.); позволяет увеличить Поставщику долю на рынке за счет немедленного финансирования; дает возможность Поставщику поднять объем продаж за счет предложения отсрочек оплаты или их увеличения и т.д.; дает Поставщику возможность добиться более выгодных условий от своих поставщиков; позволяет Поставщику снизить свои административные расходы путем передачи Фактору функции управления дебиторской задолженности; снижает вероятность кассовых разрывов, штрафов и пеней, а также объем необходимого кассового остатка; снижает риски в работе Поставщика – кредитный, валютный, процентный и т.д. Комиссия фактора представляет собой общую плату за комплексную услугу и в общем случае складывается из: сбора за обработку документов (50-200 руб. за документ); собственно факторинговой комиссии (0,5-3% от стоимости контракта); процентов за использование денежных средств, предоставленных банком клиенту сразу после отгрузки товара и получения от него товарно-транспортных документов (до 36% годовых). Стоимость факторинга В настоящее время факторинговые услуги в России дороже кредитных. Помимо процентов за фактический кредит (предоплата по договорам), предприятие оплачивает факторинговую комиссию и несет затраты по поддержанию инфраструктуры. Фактически, стоимость факторинговых услуг (и банки не скрывают это) может превосходить стоимость кредитных или облигационных ресурсов в два-три раза. На лето 2009 года стоимость факторинговых услуг в России колебалась в пределах 16-24%. Классификация Выделяют внутренний факторинг, когда все участники факторинговой сделки являются резидентами одной страны и международный факторинг, когда участники являются резидентами двух или более стран Классифицирующим признаком также выступает порядок финансирования, а именно финансирование в момент уступки, финансирование к определенной дате, финансирование по определенному графику и т.д. Выделяют факторинговые операции также по наличию финансирования, т.е. с финансированием или без финансирования; Также различают факторинговые сделки по наличию уведомления дебитора - открытый (с уведомлением дебитора) и закрытый (без уведомления дебитора); Кроме того, сделки классифицируют по наличию регресса - с правом регресса, когда имеет место возврат Поставщику дебиторской задолженности при наличии просрочки платежа Дебитором и погашение Поставщиком полученного ранее финансирования и без права регресса, когда риск неплатежа Дебитора несет Банк. В России Наибольшее распространение в нашей стране получил факторинг внутренний (все участники резиденты одной страны), прямой (один Фактор), открытый (с уведомлением дебитора), факторинг с регрессом (возврат Поставщику дебиторской задолженности при наличии просрочки платежа Дебитором и погашение Поставщиком полученного ранее финансирования). Требования для будущих клиентов: компания должна быть быстрорастущей или считать агрессивный рост одной из основных стратегических целей; среднемесячный оборот компании обычно должен быть не менее 3 млн руб.; суммы поставок по одному дебитору должны быть оптимальными – от 50 тыс. руб. поставщик должен работать с большим количеством постоянных дебиторов на долгосрочной основе; период отсрочки платежа, предоставляемой дебитору, не должен превышать 90 дней, лучше – в пределах 15-45 дней. Препятствия развития: Факторинг обходится банкам дороже кредита. Недостаточное понимание сути факторинга. Отсутствие продуктов для малого и среднего бизнеса. Риски особого рода, отличные от кредитных. Внутренняя конкуренция с кредитным управлением. Требуется высокотехнологичного программного обеспечения вследствие высокой трудоемкости. Проблемы нормативно- правового характера. Высокие риски и отсутствие залогов. |