Нефтегазовая промышленность. Материал по курсу Деньги, кредит, банки Деньги историческая категория, присущая товарному производству

Скачать 0.84 Mb. Скачать 0.84 Mb.

|

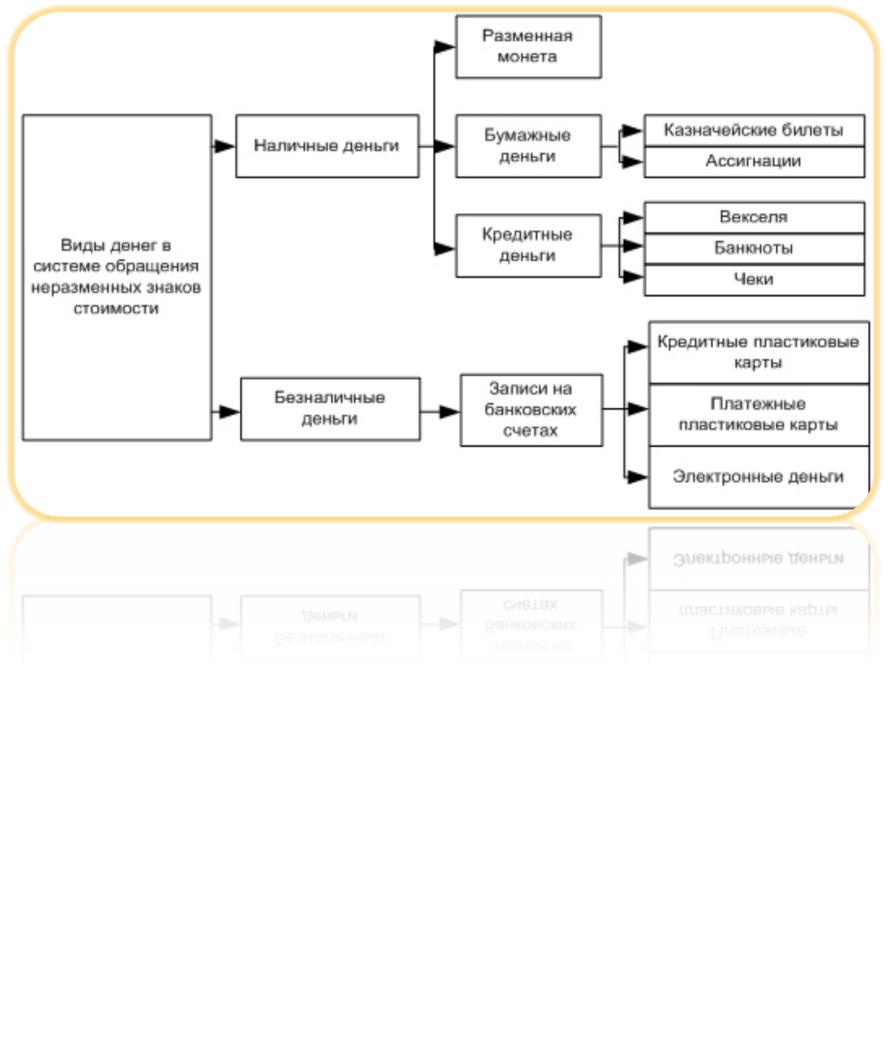

0,2)3 +...] = 1/0,2 х 1000Материал по курсу «Деньги, кредит, банки» Деньги — историческая категория, присущая товарному производству. До появления денег имел место натуральный обмен. К древнейшим видам денег относятся товары, которые использовались повседневно, а при обмене служили всеобщим эквивалентом продовольственные (скот, соль, чаи, зерно, рис и др.), меховые (шкуры зверей), орудия труда (мотыги, топоры, ножи, лопаты), украшения (кольца, браслеты, цепочки). Постепенно роль денег перешла к металлам, сначала в форме слитков разной формы, а с VII в до н. э. — в форме чеканных монет. До капитализма роль денег выполняли медь, бронза, серебро, а в некоторых странах (в Ассирии и Египте) еще в древности (за два тысячелетия до н э ) — золото. С развитием товарного производства золото и серебро стали денежными товарами Нам более привычны бумажные деньги. Впервые они появились в Китае в 812 г. Самые ранние в мире выпуски банкнот были осуществленыв Стокгольме в1661 г. ВРоссии бумажные деньги(ассигнации) впервые были введены при Екатерине II (1769 г). Сущность денег Итак, деньги — это особый товар, служащий всеобщим эквивалентом и выполняющий следующие функции. 1 Деньги как мера стоимости. Это приравнивание товара к определенной сумме денег, что дает количественное измерение величины стоимости товара. Стоимость товара, выраженная в деньгах, является eго ценой. Функция меры стоимости реализуется на основе масштаба цен. С его помощью цена товара как показатель величины стоимости преобразуется в рыночную цену, выраженную в национальных денежных единицах. 2. Деньги как средство обращения Они позволяют платить владельцам ресурсов и производителям таким товаром (деньгами), который может быть использован для покупки любого другого товара или услуги, имеющихся на рынке. Как средство обмена деньги позволяют избежать неудобств бартерного обмена. 3. Деньги как средство накопления, сбережения и образования сокровищ. Деньги, изъятые из обращения с целью накопления, выполняют функцию средства образования сокровищ, т.e. сохранения стоимости. Сокровища — это накопление драгоценных металлов в виде монет, слитков, ювелирных и других изделий. Рыночная система создает возможности и стимулы для превращения сокровищ в капитал, приносящий прибыль через кредитную систему, в том числе фондовую биржу. 4. Деньги как средство платежа (расчетов). Товары не всегда могут продаваться с немедленной оплатой за наличные деньги. Поэтому возникают расчеты, которые базируются на отсрочке уплаты денег. Деньги функционируют как средство платежа не только при оплате купленных в кредит товаров, но и при погашении других обязательств, например при возврате денежных ссуд, внесении арендной платы за землю, уплате налогов, а также в расчетах между экономическими агентами, которые осуществляются через банки. Денежная система— это форма организации денежного обращения в стране, т.е. движения денег в наличной и безналичной формах. Она включает следующие элементы: денежную единицу, масштаб цен, виды денег в стране и порядок их эмиссии, порядок обращения денег и платежей, а также государственный аппарат, осуществляющий регулирование денежного обращения. Что понимается под деньгами? В странах с рыночной экономикой денежный оборот складывается из наличных и безналичных денег. Под наличными деньгами понимаются монеты, банковские билеты (банкноты) и казначейские билеты. Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки. В обращение их вводит центральный банк. Банкноты Первоначально банкноты выпускались всеми банками как векселя вместо обычных денег. Впоследствии они приобрели силу законного и единственного платежного средства с принудительно устанавливаемым государством курсом, т.е. стали национальными деньгами. Их выпуск (эмиссию) осуществляет только центральный банк. Казначейские б и л е ты — те же бумажные деньги, но выпускаемые непосредственно государственным казначейством — министерством финансов или специальным государственным финансовым органом, ведающим кассовым исполнением государственного бюджета. В России казначейские билеты не выпускаются Под безналичными деньгами понимаются средства па счетах в банках, различные депозиты (вклады) в банках, депозитные сертификаты и государственные ценные бумаги. Эти вклады называются также банковскими деньгами. Виды денег в современной системе денежного обращения  Деньги и их свойства Деньги - вид финансовых активов, который может быть использован для сделок. Наиболее характерная черта денег - их высокая ликвидность, т.е. способность быстро и с минимальными издержками обмениваться на любые другие виды активов. Денежные агрегаты Для измерения денежной массы используются денежные агрегаты: M 1, M 2, М З, L(в порядке убывания степени ликвидности). Согласно классификации, используемой в США и за рубежом, денежные агрегаты представлены следующим образом: M1 - наличные деньги + депозиты до востребования+ дорожные чеки, прочие чековые и вексельные депозиты; М2 = M1+ срочные и сберегательные вклады (мелкие, краткосрочные в КБ); М3 =М2 + срочные и сберегательные вклады свыше 100 тыс. долл., депозитные сертификаты и др.; L = МЗ + краткосрочныеликвидные ценные бумаги (государственные, банковские, корпоративные) В макроэкономическом анализе чаще других используются агрегаты M1 и М2. Иногда выделяются показатель наличности (МО или С от английского "Cash") как часть M1, а также показатель "квази-деньги" (QM) как разность между М2 и M1, т.е., главным образом, сберегательные и срочные депозиты, тогда M2=M1+QM. В российской статистике чаще всего используются агрегаты: M0 – наличные деньги; Н (денежная база) – наличные + обязательные резервы КБ, средства КБ на счетах в ЦБР М1=М0 + расчетные, текущие и прочие вклады до востребования в Сбербанке РФ, депозиты до востребования в КБ; М2=М1 + срочные вклады в Сбербанке РФ; М3=М2 + депозитные сертификаты + облигации государственных займов. В российской статистике чаще всего используются агрегаты M1 («Деньги»), «Квази-деньги» (срочные и сберегательные депозиты) и М2 («Широкие деньги»). Также выделяются следующие показатели: «Деньги» - все денежные средства в экономике страны, которые могут быть немедленно использованы как платежное средство. Данный агрегат формируется как совокупность агрегатов "Деньги вне банков" и "Депозиты до востребования" в банковской системе. «Квази-деньги» - депозиты банковской системы, которые непосредственно не используются как платежное средство и менее ликвидны, чем "Деньги". Включают срочные депо зиты в валюте Российской Федерации и все депозиты в иностранной валюте. Совокупность агрегатов "Деньги" и "Квази-деньги" формирует агрегат "Широкие деньги". Денежная масса (М2) рассчитывается как сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении, в отличие от аналогичного показателя, исчисленного по методологии составления денежного обзора (как сумма агрегатов "Деньги" и "Квази-деньги"), не включаются депозиты в иностранной валюте Количественная теория денег определяет спрос на деньги с помощью уравнения обмена: MV=PY, где М - количество денег в обращении; V - скорость обращения денег; Р - уровень цен (индекс цен); Y- объем выпуска (в реальном выражении). По правилу монетаристов, государство должно поддерживать темп роста денежной массы на уровне средних темпов pocта реального ВВП, тогда уровень цен в экономике будет стабилен. Спрос на деньги Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций". Если ставка процента растет, то цена облигаций падает, спрос на облигации распет, что ведет к сокращению запаса наличных денег (меняется соотношение между наличностью и облигациями в портфеле активов), т.е. спрос на наличные деньги снижается. Таким образом, очевидна обратная зависимость между спросом на деньги и ставкой процента Пример Пусть мы приобрели облигацию по курсу 100 000 руб., приносящую фиксированный доход в 5000 руб. в год, что соответствует существующей на этот момент процентной ставке, равной 5%. Затем мы решаем продать эту облигацию. Но процентная ставка на рынке изменилась и равна уже 8%. За какую сумму мы сможем теперь продать нашу облигацию при условии, что она приносит те же 5000 руб. дохода? По курсу 100 тыс. ее уже не купят, так как эти деньги могут принести 8000 руб. дохода при существующей рыночной ставке. Предполагая, что 5000 руб. соответствуют 8% дохода, получаем новый курс облигации, равный 62 500 руб. (5000/0,08) Факторы спроса на деньги: 1)уровень дохода; 2)скорость обращения денег; 3)ставка процента. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги. Различают номинальную и реальную ставки процента. Номинальная ставка - это ставка, назначаемая банками по кредитным операциям. Реальная ставка процента отражает реальную покупательную способность дохода, полученного в виде процента. Связь номинальной и реальной ставки процента описывается уравнением Фишера: i = r + п, где п - темп инфляции; r - реальная ставка процента; i - номинальная ставка процента. Уравнение показывает, что номинальная ставка процента может изменяться по двум причинам: из-за изменения реальной ставки и темпа инфляции. Количественная теория и уравнение Фишера вместе дают связь объема денежной массы и номинальной ставки процента: рост денежной массы вызывает рост инфляции, а последняя приводит к увеличению номинальной ставки процента. Эту связь инфляции и номинальной ставки процента называют эффектом Фишера. Предложение денег Предложение денег (Ms) включает в себя наличность (С) вне банковской системы и депозиты (D), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат M1, хотя в качестве показателя предложения денег может использоваться и агрегат М2) Мs = С + D Предполагается, что депозитному счету соответствует чек на ту же сумму Спрос на деньги Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций". Если ставка процента растет, то цена облигаций падает, спрос на облигации распет, что ведет к сокращению запаса наличных денег (меняется соотношение между наличностью и облигациями в портфеле активов), т.е. спрос на наличные деньги снижается. Таким образом, очевидна обратная зависимость между спросом на деньги и ставкой процента Факторы спроса на деньги: 1)уровень дохода; 2)скорость обращения денег; 3)ставка процента. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги. Различают номинальную и реальную ставки процента. Номинальная ставка - это ставка, назначаемая банками по кредитным операциям. Реальная ставка процента отражает реальную покупательную способность дохода, полученного в виде процента. Связь номинальной и реальной ставки процента описывается уравнением Фишера: i = r + п, где п - темп инфляции; r - реальная ставка процента; i - номинальная ставка процента. Уравнение показывает, что номинальная ставка процента может изменяться по двум причинам: из-за изменения реальной ставки и темпа инфляции. Количественная теория и уравнение Фишера вместе дают связь объема денежной массы и номинальной ставки процента: рост денежной массы вызывает рост инфляции, а последняя приводит к увеличению номинальной ставки процента. Эту связь инфляции и номинальной ставки процента называют эффектом Фишера. Предложение денег Предложение денег (Ms) включает в себя наличность (С) вне банковской системы и депозиты (D), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат M1, хотя в качестве показателя предложения денег может использоваться и агрегат М2) Мs = С + D Предполагается, что депозитному счету соответствует чек на ту же сумму Депозитный мультипликатор Современная банковская система - это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций. В отличие от других финансовых институтов банки обладают способностью увеличивать предложение денег ("создавать деньги"). Кредитная мультипликация - процесс эмиссии платежных средств в рамках системы коммерческих банков. Предположим, что депозиты банка 1 выросли на 1000. В резерве остается 20%, то есть 200, а остальные отдаются в ссуду (норма резервов - отношение резервов к депозитам - в данном случае составляет 20%, или 0,2). Таким образом, банк 1 увеличил предложение денег на 800, и теперь оно равно 800 + 1000 = 1800. Вкладчики по-прежнему имеют депозиты на сумму 1000 единиц, но и заемщики держат на руках 800 единиц, то есть банковская система с частичным резервным покрытием способна увеличить предложение денег. Далее, если эти 800 единиц опять попадают в банк в виде депозитов, процесс возобновляется: 20%, то есть 160 единиц, банк 2 оставляет в резервах, а остальные 640 использует для выдачи кредитов, увеличивая предложение денег еще на 640 единиц. Третий банк, куда могут попасть эти деньги, добавит еще 512 и так далее. Если процесс продлится до использования последней денежной единицы, то количество денег в системе можно будет определить следующим образом: Первоначальный вклад =1000. Ссуда 1-го банка (дополнительное предложение денег) = (1- 0,2)х1000=800 Ссуда 2-го банка = (1- 0,2)[(1 - 0,2)х1000]-(1- 0,2)2x1000=640. Ссуда 3-го банка = (1- 0,2)[(1 - 0,2)2х1000]=(1- 0,2)3х1000=512. Суммарное предложение денег равно: 1000 х[1 + (1 - 0,2) + (1 |