Финансы. Методические указания финансы раздел i. В и муниципальные финансы тема Финансы и система Тема управления государственными и финансами Тема система и бюджетное устройство

Скачать 1.65 Mb. Скачать 1.65 Mb.

|

|

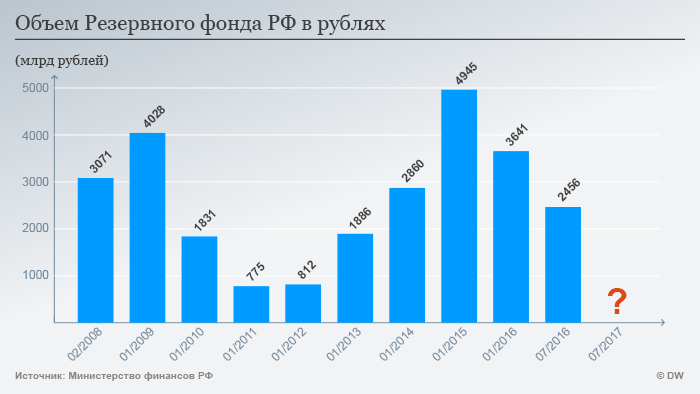

Темы докладов и работ: Нефтегазовый трансферт: и факторы формирования Стабилизационный фонд Роль и Резервного фонда Особенности ненефтегазового бюджета России Взаимосвязь бюджета и экономической политики Российской Федерации (2015—2020) Проблемы федерального Проблемы региональных России Социальное в Федерации Особенности российской системы обеспечения Тема 5. Внебюджетные государства Основные темы: Государственные фонды. государственных внебюджетных фондов. фонд РФ. система РФ. социального страхования РФ. обязательного страхования. Вопросы повторения и обсуждения: Каковы образования государственных внебюджетных фондов? Что такое государственный фонд? фонды к внебюджетным? Какова структура, и функции Пенсионного фонда РФ? Какие виды доходов зачисляются в Пенсионного фонда? Что такое пенсионная система? В особенности и проблемы функционирования в РФ? Что такое негосударственный пенсионный фонд? Каковы его задачи и деятельности? Какова структура, и функции Фонда страхования РФ? Какие виды доходов зачисляются в Фонда социального страхования Федерации? Какие виды пособий семьям, имеющим детей, выплачиваются и ФСС? Что такое медицинское страхование? В его суть? Какими правами обладают РФ в области обязательного страхования? Какова структура, задачи и функции Федерального фонда медицинского страхования? Какие виды доходов зачисляются в Федерального обязательного медицинского страхования? Какова структура, и функции территориального фонда обязательного медицинского страхования? Какие виды доходов зачисляются в территориального обязательного медицинского страхования? Какие основные расходов бюджета территориального обязательного страхования? Практические задания: 1. состав, структуру и доходов фонда последние 3 года, выводы, оформите в аналитической или презентации. 2. состав, структуру и расходов фонда последние 3 года, выводы, оформите в аналитической или презентации. 3. состав, и динамику расходов социального за 3 года, выводы, оформите в аналитической или презентации. 4. состав, структуру и доходов социального а последние 3 года, сделайте выводы, в аналитической или презентации. 5. состав, структуру и доходов медицинского страхования за 3 года, выводы, оформите в аналитической или презентации. 6. состав, структуру и расходов Фонда страхования последние 3 года, сделайте выводы, в аналитической или презентации. Темы докладов и работ: Роль и социального страхования в Федерации. Зарубежный социального страхования Проблемы и развития системы обеспечения в Российской Федерации. Пенсионные системы: опыт Позитивные и итоги смешанной пенсионного обеспечения в России Социальные реформы в России: оценка результатов Реформа в здравоохранения Кейсы к разделу 2 Кейс 1 Доля нефтегазовых доходов в бюджете России4 По итогам исполнения федерального бюджета в январе—феврале 2016 года доля нефтегазовых доходов в общем объеме доходов составила лишь 37,4% (данные Минфина). Это самая низкая доля нефтегазовых доходов с августа 2009 года, если смотреть на помесячные данные Минфина и Федерального казначейства, проанализированные РБК.  Нефтегазовые доходы, которые складываются из НДПИ на углеводородное сырье и экспортных пошлин на сырую нефть, газ и нефтепродукты, в январе—феврале 2016 года упали на 34,3% к аналогичному периоду прошлого года (до 687,7 млрд руб.), а ненефтегазовые доходы — лишь на 6,5% (до 1,15 трлн руб.). Как поясняет Минфин в отчете: «ставки на январь—февраль 2016 года по нефтегазовым доходам рассчитывались исходя из цены на нефть за период с конца ноября 2015 года по январь 2016 года, которая составила $33–36 за баррель». В январе—феврале нефть опустилась еще ниже: средняя цена Urals, по данным Минфина, составила $29,7 за баррель. За 2015 год нефтегазовые доходы составили 43% от общих доходов бюджета, а на 2016 год правительство запланировало 44%. Но впереди несколько лет низких цен на нефть — в районе $50 за баррель максимум, считает Суслина, поэтому доля нефтегазовых доходов в 2016 году будет явно ниже, чем в 2015-м. «Раньше 70% бюджета составляли доходы от экспорта углеводородов, а сейчас 45%». На самом деле данные Минфина показывают, что нефтегазовые доходы достигали пика в 2014 году на уровне 51,3% и доля их поступательно росла с 2009 года. Справочные Данные Федерального казначейства, Минфин: Нефтегазовые доходы в бюджете России До 51,3% доходила доля нефтегазовых доходов бюджета за время президентства Владимира Путина (бюджет 2014 года) 5,9 трлн руб. составили нефтегазовые доходы бюджета за 2015 год В 10 раз выросли номинальные нефтегазовые доходы бюджета в 2015 году по сравнению с 2002 годом 8% заняли нефтегазовые доходы бюджета в ВВП в 2015 году (в 2014 году — 10,4%) 53% к 47% составило в 2015 году соотношение поступлений от НДПИ к поступлениям от экспортных пошлин в составе нефтегазовых доходов. Это следствие «налогового маневра», призванного перераспределить нефтегазовые доходы в пользу налоговых поступлений. В 2014 году соотношение было в пользу экспортных пошлин (62% к 38%). $29,69 за баррель составила средняя цена российской нефти Urals в январе—феврале 2016 года 57% ненефтегазовых доходов в январе—феврале 2016 года составило поступление НДС 13% ненефтегазовых доходов составило поступление акцизов В конце 2014 года президент Владимир Путин запретил повышать налоги на бизнес до 2018 года — формально мораторий выполняется, но при этом в правительстве регулярно обсуждают возможность дополнительных квазиналоговых сборов. Некоторые решения уже приняты: в частности, в конце 2015 года введена спровоцировавшая массовые протесты дальнобойщиков плата за проезд большегрузных автомобилей по федеральным дорогам, а в начале 2016 года правительство установило утилизационный сбор для дорожной, сельскохозяйственной и иной самоходной техники, что повысило цены и приостановило поставки сельхозтехники аграриям перед началом посевной кампании, сообщал РБК 1 марта. Вопросы: Какую положительную роль сыграло сокращение нефтегазовых доходов? Какова обратная сторона снижения нефтегазовых поступлений? Какие решения могут преодолеть сложившуюся проблему зависимости от нефтегазовых доходов? Кейс 2. Бюджет России 2017 года5 В главном финансовом документе страны было обозначено, что государство было намерено потратить около 16,241 триллиона при доходах в 13,488 триллиона рублей. Что эти числа значат для обычных россиян? Расходы на 2017 год, по сравнению с прошлым годом не сильно изменился. 16,241 и 16, 098 триллиона рублей разница не сильно большая. При нынешнем курсе (60.8528 руб/долл), около 250 миллиардов в долларах. Для сравнения: расходы в бюджете США в 16 раз больше, а в бюджете Белоруссии в 30 раз меньше.  Рис.1. Структура расходов бюджета 2017  Рис.2. Динамика дефицита бюджета 2015-2017 В частности, в сравнении с прошлым годом: расходы на медицину снизятся на 10%; затраты на ЖКХ возрастут на 40%; пенсионный фонд недополучит свыше 175 миллиардов рублей; образовательная сфера недосчитается около 8%. При этом оборонный бюджет будет увеличен на 72 миллиарда рублей Источники дохода Относительно доходов, заложенных в федеральный бюджет, то их размер также мало отличается от прошлого года — 13,4 триллиона в 2017 году к 13,7 триллионам рублей в 2016 году. Это около 225 миллиардов в долларах. Таблица 1 Динамика доходов бюджета в 2016-2017гг

Рис.3. Динамика изменения объема Резервного фонда РФ 2008-2017 Вопросы: Проанализируйте данные о бюджете 2017 года, какие складываются тенденции? Чему равен дефицит бюджета? За счет чего планируется покрыть уменьшение доходов от продажи нефти? Кейс 3. Анализ налоговых доходов региональных бюджетов РФ6 Региональная налоговая политика является элементом налоговой политики государства: каждый субъект федеративного государства заинтересован в полноценном развитии своего хозяйственного комплекса, обеспечения своей финансовой самодостаточности и укреплении доходной базы бюджета. Субъекты Российской Федерации имеют различия по структуре взимаемых налогов, отношению жителей к государственным программам и другим показателям, однако каждый регион стремится найти индивидуальную позицию в налоговой политике, построить собственный комплекс стратегий и инструментов реализации данной политики, объективно оценить свои налоговые ресурсы. В среднем на долю региональных налогов в структуре налоговых доходов региональных бюджетов приходится от 10 до 15%. Еще меньшая доля (3-5%) формируется за счет местных налогов в местных бюджетах. Основное место в группе налоговых доходов территориальных бюджетов отведено отчислениям от федеральных доходов. Следствием из ограниченного объема доходных полномочий субъектов РФ и муниципальных образований является невозможность расходов территориальных бюджетов полностью обеспечиваться за счет налоговых и неналоговых доходов. Их недостаток восполняется за счет межбюджетных трансфертов, которые выделяют регионам из федерального бюджета; из регионального бюджета трансферты выделяются муниципалитетам. Ниже представлены собственные налоговые доходы субъектов РФ в разрезе нескольких субъектов центрального федерального округа РФ по состоянию на 01.04.2016 г Таблица 1 – Собственные налоговые доходы субъектов РФ (млн.руб.)

На примере Орловской области, в которой показатель собственных доходов наименьший, рассмотрена структуру налоговых доходов за январь-август 2016 г (таблица 2). Таблица 2. Структура поступлений основных администрируемых налоговых доходов Орловской области за январь-август 2016 года

Показатели дают понять, что поступления от региональных налогов малы и составляют в общей структуре налоговых доходов бюджета не более 14%. Доля основных налоговых источников формирования бюджета орловской области в налоговых доходах составляет 71,2%, этими источниками являются поступления от федеральных налогов: НДФЛ, налог на прибыль организаций. Таблица 3 показывает статистические данные по налоговым поступлениям в региональный бюджет города Москвы за январь-август 2016г. по видам налогов. Поскольку в Москве доля поступления региональных налогов превалирует, на этом примере рассмотрим структуру налоговых поступлений бюджета с целью выявления основных источников дохода. Таблица 3 – Структура доходов бюджета г. Москвы по видам налогов за январь- август 2016г.

Далее представлена динамика за период, начиная с 2011 по 2016 гг. Ниже в таблице 4 показаны данные по темпам роста налоговых поступлений в разрезе видов налогов. Таблица 4 - Темпы роста налоговых поступлений регионального бюджета г. Москвы по видам налогов, 2012-2016 гг., в % к 2011 г.[4]

Вопросы: Проанализиркйте данные таблицы 1. В каких регионах наибольшая доля налоговых поступлений? Проанализируйте данные таблицы 2 и 3. Сделайте вывод, какие виды налогов формируют основную часть регионального бюджета Орловской области и г.Москвы Постройте график динанимики темпов роста налоговых поступлений региональных налогов за рассматриваемый период времени в бюджет г. Москвы Сделайте вывод, почему существенна роль и значение налогов на имущество? Терминологический раздела Администратор доходов бюджета - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации Бюджетная классификация — группировка доходов и бюджетов уровней системы, источников финансирования этих бюджетов, для и использования и сопоставимость всех уровней бюджетной системы. Бюджетная роспись – Бюджетный кодекс, ст.6: документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с настоящим Кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета); Бюджетные ассигнования - Бюджетный кодекс, ст.6: предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств; Бюджетные обязательства — признанная органом, исполняющим бюджет, совершить средств бюджета в течение срока, в с о и со сводной росписью. Главный распорядитель бюджетных средств - Бюджетный кодекс, ст.6: орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств Государственный фонд — денежных средств, образуемый федерального и субъектов и предназначенный для конституционных граждан и некоторых потребностей и экономического характера. Государственные финансы — экономические отношения, с формированием, и использованием государством денежных в образования, и перераспределения дохода. Дефицит бюджета — расходов над его доходами. Бюджетный кодекс РФ, ст.92. разница между общим объемом расходов и общим объемом доходов федерального бюджета на очередной финансовый год и плановый период. Дополнительные нефтегазовые доходы - Бюджетный кодекс, ст.96.6: Разница между нефтегазовыми доходами федерального бюджета, рассчитанными исходя из прогнозируемых значений цены на нефть, экспортной цены на газ природный и прогнозируемого обменного курса доллара США к рублю либо поступившими в федеральный бюджет за отчетный финансовый год, и нефтегазовыми доходами федерального бюджета, рассчитанными исходя из базовой цены на нефть, базовой экспортной цены на газ природный и прогнозируемого либо фактически сложившегося за отчетный год обменного курса доллара США к рублю, принимающая положительное значение Дотации - Бюджетный кодекс, ст.6: межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования; Доходы государства — Бюджетный кодекс, ст.6: поступающие в денежные средства, исключением средств, источниками финансирования дефицита бюджета. Единый счет бюджета - Бюджетный кодекс, ст.6: счет (совокупность счетов для федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации), открытый (открытых) Федеральному казначейству в учреждении Центрального банка Российской Федерации отдельно по каждому бюджету бюджетной системы Российской Федерации для учета средств бюджета и осуществления операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета; Кассовое обслуживание исполнения бюджета - Бюджетный кодекс, ст.6: проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета; Консолидированный Российской Федерации — федеральный и свод консолидированных бюджетной системы Федерации. Консолидированный субъекта Федерации —бюджет Российской Федерации и бюджетов образований, в субъекта РФ (без межбюджетных трансфертов между бюджетами). Консолидированный муниципального района — муниципального района и бюджетов городских и поселений, в состав муниципального района (без межбюджетных между бюджетами). Межбюджетные отношения - Бюджетный кодекс, ст.6: взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса; Межбюджетные трансферты - Бюджетный кодекс, ст.6: средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации; Негосударственные фонды — пенсионных фондов, осуществляющих деятельность распоряжению накопительной пенсий клиентов, образуемая за взносов и юридических лиц. Ненефтегазовый федерального бюджета — разница между ненефтегазовыми федерального и расходами. Нефтегазовый доход федерального бюджета – Бюджетный кодекс, ст.96.6: доходы федерального бюджета от уплаты налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья); вывозных таможенных пошлин на нефть сырую; вывозных таможенных пошлин на газ природный;вывозных таможенных пошлин на товары, выработанные из нефти. Нефтегазовый трансферт — часть федерального бюджета, для финансирования ненефтегазового федерального за нефтегазовых доходов федерального и Резервного фонда. утверждается федеральным о бюджете, может 3,7 процента прогнозируемого соответствующий объема ВВП. Обязательное страхование — это система, с которой формирует источник финансирования граждан, формируется за обязательных взносов. Пенсии — денежные выплаты гражданам в компенсации заработка. Пенсионная система — созданных государством правовых, и институтов и норм, целью предоставление материального обеспечения в пенсий. Пенсионный РФ — учреждение, осуществляющее пенсионное в РФ. Получатель бюджетных средств - Бюджетный кодекс, ст.6: орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета Профицит бюджета — доходов над расходами. Распорядитель бюджетных средств - Бюджетный кодекс, ст.6: орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств Расходы государства — отношения, возникающие в с фонда средств и его использованием отраслевому, и территориальному назначениям. Расходные обязательства — нормами обязанности публично-правового (Российской Федерации, Российской Федерации, образования) действующего имени бюджетного учреждения физическому юридическому лицу, иному публично-правовому образованию, международного средства соответствующего бюджета. Расходные полномочия — и соответствующих органов власти, с экономических отношений поводу формирования расходов бюджетов Региональные налоги — установленные кодексом и субъектов Российской Федерации налоги, обязательные к на субъектов РФ. Региональный бюджет (бюджет РФ) — образования и расходования денежных в на год и период, предназначенных для расходных соответствующего РФ. Реестр обязательств — (перечень) нормативных правовых и органами власти (органами местного самоуправления) и (отдельных статей, пунктов, подпунктов, абзацев правовых актов, и соглашений), предусматривающих возникновение обязательств, исполнению счет средств соответствующих бюджетов. Резервный фонд — средств бюджета, подлежащих учету и в осуществления нефтегазового в недостаточности доходов для финансового указанного трансферта. Сбалансированность бюджета — соответствие (равновесие) расходов их финансирования. Страховой стаж — продолжительность периода работы и (или) деятельности, в которых страховые взносы в фонд. Субвенции - Бюджетный кодекс,ст.133: межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях финансового обеспечения расходных обязательств субъектов Российской Федерации и (или) муниципальных образований, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов Российской Федерации и (или) органам местного самоуправления в установленном порядке. Участниками бюджетного процесса – Бюджетный кодекс, ст. 152 закрепляют следующих участников: Президент Российской Федерации;высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);Центральный банк Российской Федерации;органы государственного (муниципального) финансового контроля;органы управления государственными внебюджетными фондами;главные распорядители (распорядители) бюджетных средств;г лавные администраторы (администраторы) доходов бюджета; главные администраторы (администраторы) источников финансирования дефицита бюджета; получатели бюджетных средств. Федеральные налоги — и сборы, Налоговым кодексом и к на территории Федерации. Федеральный бюджет — образования и денежных средств в на год и период, для исполнения обязательств Российской Федерации. Фонд благосостояния — Бюджетный кодекс РФ, ст.96.10: часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) федерального бюджета и бюджета Пенсионного фонда Российской Федерации. Фонд страхования Федерации — денежных средств, образуемый федерального и обеспечивающий граждан гарантированными пособиями социальному (по временной нетрудоспособности; материнству и детству; дополнительных выходных по за ребенком-инвалидом; погребение; на санаторно-курортное работающих и детей). Фонды медицинского страхования — денежных средств (федеральный и территориальные), вне федерального и региональных бюджетов, для финансового всем страны равных возможностей в медицинской помощи, за счет средств медицинского страхования. РАЗДЕЛ III. ФИНАНСЫ Тема 6. Особенности муниципальных финансов. Основные темы: Муниципальные финансы: и функции. Организационные, нормативно-правовые основы организации процесса муниципального образования. полномочия местного самоуправления. управления и бюджетного процесса. Этапы бюджетного процесса муниципальном уровне. Рассмотрение и утверждение бюджета образования. Исполнение местного бюджета. и главных распорядителей, и получателей местного бюджета. Вопросы повторения и обсуждения: Что под финансами? Объясните муниципальных от государственных финансов. Объясните реформы самоуправления в России современном этапе. Перечислите права и обязанности органов и бюджетного процесса местного в России. Назовите бюджетные полномочия органов самоуправления. Перечислите нормативные акты, правовую регулирования бюджетного процесса образования. Каковы международно-правовые и основы процесса муниципального образования? Какие основные характеристики и местного бюджета? Какое имеют перечисленные категории составления местного бюджета: финансовых ресурсов, задания предоставлению услуг, финансовых затрат, муниципальные программы. Укажите внесения в местный бюджет, решение о вступает в после финансового года. Как реализуется принцип кассы и его преимущества? Какие налогообложения определят представительный местного самоуправления, решение о местном налоге? элементы относительно налогов определяются федеральном уровне? В заключаются контрольные органов самоуправления? В особенности финансов? Какие показатели используются оценки положения муниципалитета? Назовите кредитного риска муниципальных Чем понятия «городское поселение», «сельское поселение», «муниципальный район»? Практические задания: 1. Охарактеризуйте основные виды мунциипальных образований в России Таблица 26 Основные виды мунипальных образований в РФ

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||