Финансы. Методические указания финансы раздел i. В и муниципальные финансы тема Финансы и система Тема управления государственными и финансами Тема система и бюджетное устройство

Скачать 1.65 Mb. Скачать 1.65 Mb.

|

Кейс 3. Межбюджетные отношения в РФ3Российская Федерация отличается неоднородностью экономического пространства, вызванного историческими, географическими и другими объективными причинами. Эта неоднородность характеризуется огромными различиями в уровне социально-экономического развития конкретных регионов и оказывает влияние на уровень их бюджетной обеспеченности, что приводит к значительной дифференциации субъектов РФ по уровню бюджетных доходов. Глубину различий на региональном уровне отражает величина валового регионального продукта на душу населения, значение которого между пятью регионами с максимальными и минимальными значениями отличается более чем в 20 раз, среднедушевые денежные доходы в пять раз, а стоимость жилищно-коммунальных услуг в семь раз. Если посмотреть на то, кто формирует консолидированный бюджет, то 62 % налоговых доходов формирует примерно 10 регионов, где проживает 27 % населения страны, 42 % поступлений НДС аккумулировались на территории двух регионов (до недавнего времени в Москве и Московской области), 81 % налога на прибыль – 15 регионов, 96 % НДПИ приносят 13 регионов. Однако вне зависимости от региона проживания государство гарантирует своим гражданам равенство прав на получение установленных государственных услуг. Необходимость предоставления гражданам соответствующих региональных услуг, в свою очередь, требует обеспечения равных финансовых возможностей субъектов РФ оказывать такие услуги. Разрешить противоречие между требованиями обеспечения равного доступа граждан к услугам государства (муниципалитетов) и неравного финансового обеспечения органов власти регионов и органов местного самоуправления на территориях этих регионов призвана, использующая в качестве мер прямой финансовой помощи совокупность межбюджетных трансфертов. Объемы межбюджетных трансфертов, предоставленных из федерального бюджета, приведены в таблице 1. Таблица 1. Состав и структура межбюджетных трансфертов, предоставленных бюджетам субъектов РФ в 2012–2015 гг.

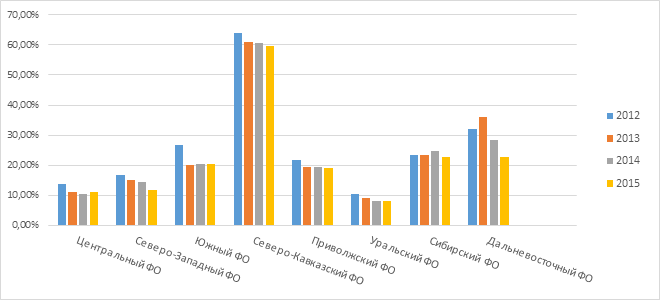

Источник: Отчет об исполнении консолидированного бюджета субъекта Российской Федерации за период 2012–2015 гг, предоставленный Федеральным Казначейством РФ. Доля безвозмездных поступлений в доходах бюджетов субъектов РФ в разрезе федеральных округов представлены в таблице 2. Таблица 2. Доля безвозмездных поступлений в доходах бюджетов субъектов РФ по округам в 2012 – 2015 гг., %

Рисунок 1. Динамика доли безвозмездных поступлений в доходах бюджетов субъектов РФ по округам в 2012 – 2015 гг, % Таблица 3. Доля субсидий и субвенций в доходах бюджетов субъектов РФ по округам за период с 2012 по 2015 гг, %

Вопросы: Чем обусловлены особенности бюджетного федерализма в России? В чем проявляется бюджетная асимметрия? Охарактеризуйте систему межбюджетных отношений в РФ на основе представленных данных: динамику изменений состава и структура межбюджетных трансфертов, безвозмездных поступлений, субсидий и субвенций. Терминологический раздела Бюджет государства — централизованная форма и фонда средств по поводу перераспределения дохода для удовлетворения социально-экономических и интересов общества и граждан. Бюджетная РФ — Бюджетный кодекст, ст.6: законодательно совокупность федерального бюджета, субъектов Федерации, бюджетов и бюджетов государственных социальных фондов, основанная экономических отношениях и устройстве РФ. Бюджетное РФ — организационно-правовое построение бюджетной РФ, выделить в составе подразделения (уровни системы, бюджетов) и формы между ними. Бюджетные органов власти — законодательно установленные и обязанности органов государственной организации, и регулированию отношений и процесса. Бюджетный процесс - Бюджетный кодекст, ст.6: регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности; Бюджетный федерализм — форма бюджетных отношений между различными уровнями бюджетной системы, обеспечивающая главенствующую федерального и высокую степень самостоятельности бюджетов. Государственный фонд — денежных средств, образуемый федерального и субъектов РФ и для реализации социально-экономических потребностей. Государственный кредит — экономических между государством, юридическими, физическими лицами, вопросу формирования ссудного государства. Государственный (муниципальный) контроль — совокупность законодательной и исполнительной власти, механизмов и инструментов вопросам проверки законности, эффективности и целесообразности и использования денежных государства и самоуправления. Денежные обязательства – Бюджетный кодекс, ст.6: обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения Консолидированный РФ — Бюджетный кодекс, ст.6: свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Межбюджетные трансферты — это средства одного бюджета бюджетной системы, перечисляемые другому бюджету бюджетной системы. Бюджетный кодекс РФ ст.6, 129-142 определяет, что межбюджетные трансферты в РФ распределяются через Федеральный фонд финансовой поддержки субъектов РФ, Фонд регионального развития, Фонд реформирования региональных и муниципальных финансов и Фонд компенсаций. Межбюджетные трансферты представлены 3 группами: нецелевые дотации для выравнивания бюджетной обеспеченности; целевые трансферты; компенсационные выплаты. Межбюджетные отношения — отношения, складывающиеся органами власти различных уровней, вопросам разграничения и доходов, в систему страны, и средств между бюджетами уровней. Негосударственный контроль — законодательно финансовый контроль, проводимый непосредственного государственных контролирующих органов. Очередной финансовый год - Бюджетный кодекс, ст.6: год, следующий за текущим финансовым годом; Отчетный финансовый год - Бюджетный кодекс, ст.6: год, предшествующий текущему финансовому году; Плановый период - Бюджетный кодекс, ст.6: два финансовых года, следующие за очередным финансовым годом; Система финансами — совокупность мер, инструментов, механизмов и институтов, эффективное функционирование системы и социально-экономическому развитию. Текущий финансовый год - Бюджетный кодекс, ст.6.: год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период) Управление финансами — целенаправленный процесс перераспределения финансовых ресурсов между субъектами финансовой системы для экономической и устойчивости. Финансовая политика — целей и задач,и перераспределения валового продукта обеспечения финансовыми ресурсами непрерывности процесса. Финансовая государства — часть государственной социально-экономической политики организации и использованию для осуществления государством функций и задач. Финансовая РФ — сфер, звеньев, и норм финансовых отношений, складывающихся территории РФ. Финансовые органы — органы, оперативное управление и звеньями системы управления финансами. Бюджетный кодекс, ст.6: финансовые органы - Министерство финансов Российской Федерации, органы исполнительной власти субъектов Российской Федерации, осуществляющие составление и организацию исполнения бюджетов субъектов Российской Федерации (финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований); Финансовые ресурсы — совокупность ресурсов, в распоряжении государства, местного самоуправления, предприятий, организаций, учреждений, используемых расширенного воспроизводства, решения социально-экономических и органами государственной своих и задач. Финансовый аппарат — система структур, управление финансами. Финансовый контроль — утвержденная деятельность соблюдением финансового и дисциплины субъектов. Финансовый механизм — финансовых инструментов и управления финансовыми отношениями. Финансы — отношения, с формированием, распределением и централизованных и децентрализованных фондов денежных средств, во сферах стоимости общественного продукта и дохода, в выполнения и государства и обеспечения расширенного на макро- и микроуровне. Финансы и муниципальные — отношения денежные отношения, в формирования и использования денежных органами власти и местного самоуправления для решения экономических, политических и задач. Финансы организации — денежные отношения, связанные с формированием, распределением и использованием финансовых коммерческих для обеспечения их деятельности и выполнения обязательств и социального характера. Финансы организации — денежные отношения, связанные с формированием, распределением и использованием финансовых ресурсов организаций достижения деятельности, предусмотренных в организации. Финансы (организаций) — денежныех отношения, возникающие по формирования, распределения и использования финансовых ресурсов на производства и потребления. Функции государства – назначение, бюджетом: 1)перераспределение доходов между различными звеньями, сферами, общественного производства, уровнями управления и т.д.); 2) контроль отклонений в движении и расходования бюджетных средств. Функции финансов — предназначение, выполняемое финансами: воспроизводственное, распределительное, контрольное, регулирующее и стабилизирующее. РАЗДЕЛ II . ГОСУДАРСТВЕННЫЕ РОССИИ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||