МЕТОДА ПО ЭКОНОМИКЕ. Методические указания по решению задач Состав и структура основных фондов и формы их оценки

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

|

Показатели использования основных фондов В процессе производственной деятельности на предприятиях для достижения более эффективного использования основных фондов постоянно повышаются требования к их учету и анализу. При анализе использования основных фондов рассматриваются состав, структура и движение основных фондов. Для общей характеристики динамики основных фондов служат коэффициенты их обновления и выбытия. Коэффициент обновления (Коб) показывает интенсивность обновления основных фондов. Он представляет собой отношение стоимости фондов, поступивших за анализируемый период (Фвв), и их общей стоимости на конец года (Фк): Коб = (Фвв/Фк) * 100 (1.8.) Коэффициент выбытия (Кв) отражает степень интенсивности выбытия основных фондов из сферы производства. Он исчисляется как отношение стоимости основных фондов, выбывших за анализируемый период (Фв), к стоимости основных фондов на начало этого периода (Фн): Кв = (Фв/Фн) *100 (1.9.) Обобщающим показателем технического состояния основных производственных фондов служит коэффициент износа (Кизн), равный отношению величины износа (Ио.ф) к первоначальной стоимости основных фондов (Фп): Киэн = Ио.ф/Фп (1.10.) Коэффициент годности основных фондов (Кг) равен отношению их остаточной стоимости (первоначальная стоимость основных промышленно-производственных фондов (Фп) за вычетом износа (Ио.ф) к их первоначальной стоимости: Кг = (Фп - Ио.ф)/Фп (1.11.) Обобщающим показателем использования основных фондов служит фондоотдача (f), определяемая отношением количества валовой продукции (Qв) (в стоимостном или натуральном выражении) к среднегодовой стоимости основных промышленно-производственных фондов (Фср): f=Q/Фср (1.12.) Фондоотдача показывает, какое количество продукции приходится на единицу основных фондов. Эффективность использования основных фондов характеризует также показатель фондоемкости (обратный фондоотдаче), определяемый делением среднегодовой стоимости основных производственных фондов на стоимость валовой продукции, произведенной при помощи этих фондов: fe=Фср/Q (1.13.) Показатель фондовооруженности (fв) характеризует степень технической оснащенности труда. Определяется делением стоимости основных производственных фондов (Ф) на среднесписочную численность работающих (Ч): fв=Ф/Ч (1.14.) Для оценки использования основных фондов (по видам оборудования) применяются три показателя: коэффициент экстенсивного использования (Кэ), коэффициент интенсивного использования (Ки) и коэффициент интегрального использования (Кi). Коэффициент экстенсивного использования характеризует эффективность использования оборудования во времени. Он определяется отношением времени работы оборудования (Тр) ко всему календарному или плановому времени (Тк), т.е. показывает удельный вес времени производительной работы оборудования: Кэ=Тр/Тк (1.15.) Задача 1.4. Определить фондоотдачу, фондоемкость и фондовооруженность труда по данным табл.1.5. Таблица 1.5

К обобщающим показателям использования основных фондов относятся: фондоотдача, фондоемкость, фондовооруженность труда и др. Показатель фондоотдачи рассчитывается по формуле:  где Подставляя наши значения имеем: Фондоотдача это коэффициент который характеризует уровень использования основных фондов предприятия. Фондоемкость определяется по формуле: В нашем случае: Фондоемкость это показатель обратный показателю фондоотдачи он характеризует долю капитальных вложений в затратах на организацию производства продукции. Фондовооруженность труда – отношение стоимости основных производственных фондов ( Данный показатель характеризует уровень обеспеченности производственного персонала средствами производства.

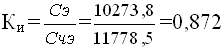

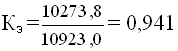

В бурении коэффициент экстенсивного использования бурового оборудования определяются по этапам сооружения скважин и в целом по циклу. На стадии строительно-монтажных работ, бурения и испытания скважин коэффициент экстенсивного использования оборудования определяется делением производительного времени соответственно по каждому этапу (Тпр.см, Тпр.б, Тпр.и) на календарное или нормативное (Ткм, Ткб, Ти) в станко-месяцах: на стадии строительно-монтажных работ Кэм=Тпр.см/Ткм; (1.16.) на стадии бурения Кэб=Тпр.б/Ткб (1.17.) на стадии испытания скважин Кэи=Тпр.и/Ти (1.18.) Коэффициент экстенсивного использования бурового оборудования по циклу сооружения скважин: Кэ=(Тпр.см+Тпр.б+Тпр.и)/(Ткм+Ткб+Ти)=Тпр.ц/Ткц (1.19.) Для оценки степени использования нефтяных и газовых скважин во времени применяют два показателя. Коэффициент использования скважин (Кис), представляющий собой отношение суммарного времени работы т.е. эксплуатации скважин (Сэ) (в скважино-месяцах) к суммарному календарному времени эксплуатационного фонда скважин (Счэ) (в скважино-месяцах): Кис = Сэ/Счэ (1.20.) Коэффициент эксплуатации(Кэс) показывает отношение суммарного времени работы скважин (Сэ) к суммарному календарному времени действующего фонда скважин (Счд): Кэс = Сэ/Cчд (1.21.) Станко- месяц в бурении и скважино-месяц в добыче нефти и газа- это условная единица измерения времени работы и простоев соответственно буровых установок и скважин, равна 720 станко-часам или скважино- часам(или 30,4 станко-дням или скважино-суткам). Скважино-месяцы, числившиеся по эксплуатационному фонду рассчитывают по следующей формуле: Счэ=(365*Nэ/30,4) + (Nн*tн/30,4) - (Nл *tл/30,4) (1.22.) Где Nэ- число скважин эксплуатационного фонда на начало года; Nн- число новых скважин; tн - календарное время работы новых скважин в году; Nл- число ликвидированных скважин; tл- календарное время неработы ликвидированных скважин. Скважино-месяцы, числившиеся (Счд) по действующему фонду, определяются по формуле: Cчд = (365 Nд/30,4) + (Nвб*tвб/30,4) + (Nнд*tд/30,4) - (Nв*tв/30,4) (1.23.) Где Nд, Nвб, Nн.д, Nв- число скважин действующего фонда на начало года, вводимых в течение года из бездействия, новых из бурения и выводимых из эксплуатации соответственно; tвб, tн, tв – соответственно календарное время по скважинам, вводимым из бездействия , новым и выводимым в бездействующий фонд. В том случае, если отсутствует план-график ввода скважин, среднее время их работы в планируемом году составляет половину календарного года: Tср = (365+1)/2 = 183сут. (1.24.) Скважино-месяцы эксплуатации в плане определяются: Сэ=(Nд(365-tост)/30.4)+(Nвб(tвб.кал-tвб.ост)/30.4)+(Nн.д(tн.д.кал-tн.ост)/30.4-(Nв*tв.кал/30.4) (1.25.) Где tост- плановые остановки по скважинам действующего фонда на начало года; tвб.ост, tн.ост – плановые остановки по скважинам, вводимым из бездействия и новым скважинам. Степень загрузки оборудования во времени определяется коэффициентом сменности (Ксм), показывающим загрузку оборудования в течение суток. Коэффициент сменности рассчитывается по формуле: Ксм = (Т1+Т2+Т3)/Tmax (1.26.) Где Т1, Т2, Т3- загрузка оборудования в каждой смене; Тmax- максимальная загрузка оборудования в смене. Коэффициент интенсивного использования оборудования (Ки) определяется отношением фактической производительности оборудования в единицу рабочего времени в натуральных единицах (Qф) к возможной его производительности (Qп): Ки = Qф/Qп (1.27.) В бурении коэффициент интенсивного использования бурового оборудования определяется отношением коммерческой скорости бурения (Vк) к технической (Vт) Киб=Vk/Vt (1.28.) Или отношением средней коммерческой скорости к коммерческой скорости по передовой бригаде(Vпер) Киб=Vk/Vпер (1.29.) Коэффициент интенсивного использования скважин в добыче нефти и газа определяется отношением фактического дебита скважины (Qф) к плановому или проектному(Qпр): Кис=Qф/Qпр (1.30.) Задача №1.5 Определить коэффициент использования фонда скважин и коэффициент эксплуатации, если на начало планируемого года в действующем фонде находится (900+НЗЧ) скважин, в бездействующем – 75. В течение года планируется ввести: - из бездействия: (3+НЗЧ) скважины с 1 марта; 8 скважин - с 1 июня; 13 скважин - с 1 сентября; - из бурения будет введено (17+НЗЧ) скважин в течение года равномерно. Из эксплуатационного фонда выбывают: - в бездействующий фонд (21+НЗЧ) скважина; в т.ч. (10+НЗЧ) скважин с 1 апреля и 11 скважин с 1 октября. - из бездействующего фонда ликвидируется 6 скважин с 1 августа. Среднее время остановок каждой скважины в течение года - 20 суток. Решение 1. Определим коэффициент использования скважин  где Сэ – суммарное время работы скважин в скважинно-месяцах; Счэ – суммарное календарное время эксплуатационного фонда скважин в скважино-месяцах.  где Nо – число скважин эксплуатационного фонда на начало года. Эксплуатационный фонд включает в себя все действующие и бездействующие скважины; Nн – число новых (вводимых из бурения) скважин; Nл – число ликвидированных скважин; tн – календарное время работы новых скважин; tл – календарное время простоев (неработы) ликвидированных скважин.   где: Nд – число скважин действующего фонда на начало года; Nвб – число скважин, вводимых из бездействия; Nвыб – число скважин, выводимых из действующего фонда в бездействующий; tост – время остановок; tвб – календарное время работы скважин, вводимых из бездействия; tвыб – календарное время неработы скважин, выводимых из действующего фонда.   Т.е. скважины эксплуатационного фонда используются на 87,2 %. 2. Определим коэффициент эксплуатации скважин  где Счд – скважино-месяцы, числившиеся по действующему фонду.   Т.е. скважины действующего фонда эксплуатируются на 94,1 %. Для выполнения индивидуальных расчетов студент в условие задачи №1.5 добавляет две последние цифры номера зачетной книжки (НЗЧ). Задача №1.6 Определить амортизацию (общую и на 1000 м3 газа) по данным табл.1.6, если установлены следующие нормы амортизации, %:

Таблица 1.6

Решение: Амортизационные отчисления – часть стоимости основных фондов, которая переносится на готовый продукт в процессе их эксплуатации и износа. A = Фп*На/100 где Фп - первоначальная стоимость основных фондов, руб. На - норма амортизации – установленный в плановом порядке годовой процент возмещения основных фондов. Подставляя данные своего варианта имеем: Азд. = 1,0*2,6/100 = 26 млн. руб. А соор. = 0,6*5,4/100 = 32,4 млн. руб. А об. = 0,4*13,3/100 = 53,2 млн. руб. А = Азд.+Асоор.+Аоб. = 26+32,2+53,2=111,4 млн. руб. где Азд. - амортизационные отчисления на здания; Асоор. - сооружения; Аоб. - оборудование. Амортизационные отчисления на 1000 м3 газов это часть амортизационных отчислений начисляемая за время очистки 1000 м3 газов. Ауд = A/Q = 111.4 / 300 = 0.371 тыс. руб./тыс. м3 Для выполнения индивидуальных расчетов студент в условие задачи №1.6. добавляет две последние цифры номера зачетной книжки (НЗЧ). Задача №1.7 Определите среднегодовую стоимость основных средств НГДП, используя известные вам способы. Таблица 1.6. – Исходные данные

Задача №1.8 Определить, какие амортизационные начисления будут начисляться в целом по НГДУ в плановом году в соответствии с планом движения нефтяных и нагнетательных скважин, исходя из следующих данных. Стоимость добывающих скважин, 15-летний срок эксплуатации которых не истек, на начало года составляет 590253 тыс. руб. Стоимость нагнетательных скважин, 12-летний срок эксплуатации которых не истек, на начало года составляет 107200 тыс. руб. В течение года ожидается ввод новых нефтяных скважин стоимостью 162803 тыс. руб., и новых нагнетательных скважин, стоимостью 14870 тыс. руб. В консервацию в планируемом году выбывают добывающие скважины на сумму 48360 тыс. руб., а также нагнетательные скважины на сумму 48910 тыс. руб. Стоимость нефтяных скважин, выбывающих в связи с окончанием срока их эксплуатации, составляет 12340 тыс. руб., нагнетательных скважин – 8630 тыс. руб. Из консервации вновь вводятся нефтяные и нагнетательные скважины, оцениваемые соответственно в 60784 тыс. руб. и 10416 тыс. руб. Ввод и выбытие всех ОПФ происходят равномерно в течение года. Кроме нефтяных и нагнетательных скважин в течение года планируется ввод прочих основных фондов на сумму 195110 тыс. руб. и их выбытие на сумму 4141 тыс. руб. Стоимость прочих основных фондов на начало планируемого года составляет 1020641 тыс. руб. Амортизация по всем скважинам начисляется по среднегодовой норме 6,7%, по прочим основным фондам – по средней норме 5,4% в год. |