Курсовая. Волчков. Методика оценки эффективности функционирования системы производственной логистики

Скачать 136.61 Kb. Скачать 136.61 Kb.

|

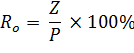

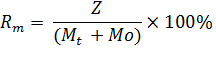

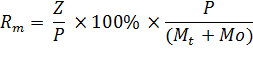

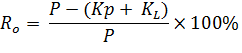

СодержаниеВведение 5 1 Теоретические и методические основы оценки рентабельности функционирования логистической системы 6 1.1 Показатели эффективности логистической системы 6 1.2. Методика оценки эффективности функционирования логистической сети 7 2Анализ системы эффективности функционирования логистической системы и её отдельных элементов 11 2.1. Система логистики предприятия 11 2.2. Направления повышения эффективности логистической системы в компании 22 Заключение 28 Список использованных источников 30 Введение Актуальность темы курсовой работы обоснована тем, что эффективность является важнейшим показателем коммерческой деятельности, т.к. позволяет повысить прибыль предприятия, которая в свою очередь может быть направлена на развитие предприятия. Объектом исследования является ОАО «Птицефабрика «Заря». Предметом - система показателей эффективности логистической системы предприятия. Целью исследования является - рассмотрения теоретических аспектов и оценка эффективности функционирования логистической системы предприятия. Для достижения поставленной цели, необходимо решить следующие задачи: - провести анализ показателей рентабельности логистической системы; - рассмотреть методику оценки рентабельности функционирования логистической сети; - дать характеристику системы логистики предприятия; - определить направления повышения рентабельности логистической системы. Теоретической базой послужили научные труды исследователей, таких как, М.Линдерс, Г. Шатт, В.В. Дыбская, Дж. Гатторны, В.И. Сергеев, В.С. Лукинский и т.д. 1 Теоретические и методические основы оценки рентабельности функционирования логистической системы Показатели эффективности логистической системы Эффеуктивность может выражаться в абсолютных величинах, в этом случае она отражает положительный финансовый результат, т.е. прибыль. Рентабельность может измеряться и в относительных показателях, выражающих отношение полученного финансового результата к другим величинам, характеризующим объемы продаж (оборота), имущества, капиталов и т.п. Независимо от применяемого измерителя рентабельности, ее уровень характеризуется тенденцией формирования двух основных потоков: - доходов от совокупной логистической деятельности; - расходов на логистическую деятельность предприятия. Логистические процессы на предприятии всесторонне влияют на его экономику, поскольку они формируют потоки приходов и расходов. Логистические процессы и их бесперебойность (особенно в сфере дистрибуции) могут быть непосредственным фактором повышения доходов от продажи изделий, товаров и услуг. Своевременная доставка соответствующего количества продуктов в указанное место считается основным параметром обслуживания клиента, обуславливающим удовлетворение его требований и противостояние конкуренции. [4, с. 159] Логистические процессы влияют на формирование расходов на деятельность, продуктивность имущества, производительность труда, эффективность вложенных капиталов. Это определяется, в частности, следующими причинами: - в логистических процессах задействованы значительные основные средства в виде складских зданий и сооружений, транспортных средств, машин и оборудования для манипулирования и хранения продуктов. Это вызывает, с одной стороны, появление затрат, связанных с поддержанием и эксплуатацией перечисленного имущества, а с другой стороны - неизбежную упущенную прибыль от альтернативного размещения капиталов; - в процессах физического продвижения, а также в информационных процессах задействовано большое количество работников, что вызывает значительные трудовые затраты; - материальные запасы как составляющая оборотных средств также существенно влияют на результаты логистической деятельности. Это влияние выражается в затратах на запасы и в капиталах, замороженных в запасах; - совокупность логистических процессов ведет к возникновению затрат, характеристика и структура которых обсуждалась на предыдущих занятиях. С учетом этих причин можно утверждать, что влияние логистических процессов на финансовые результаты деятельности предприятия определяется, прежде всего, величиной затрат на них, а также объемами задействованных основных и оборотных средств. Влияние логистики на финансовые результаты деятельности предприятия может исследоваться при помощи: - абсолютных показателей, которые позволяют определить влияние логистических затрат на образование прибыли, а также на изменения в задействованных ресурсах; - относительных показателей, характеризующих рентабельность предприятия. 1.2. Методика оценки эффективности функционирования логистической сети Исследование того, как влияют логистические процессы на относительные показатели, характеризующие общую эффективность функционирования предприятия, ограничим показателями рентабельности, наиболее полно отражающими текущую (оперативную, эксплуатационную) деятельность предприятия. Рассмотрим два основных показателя рентабельности: - рентабельность оборота, которая рассчитывается по формуле:  где R0 - показатель рентабельности оборота; Z - прибыль от совокупной деятельности предприятия; P - доходы от совокупной деятельности предприятия.  где RМ - показатель рентабельности имущества; Мt - стоимость основных средств; М0 - стоимость оборотных средств. Рентабельность имущества можно также представить в виде произведения оборота на скорость оборачиваемости средств, т.е.:  Влияние логистических процессов на формирование рентабельности можно определить путем выделения основных компонентов логистических процессов, влияющих на рентабельность, с последующим расчетом их влияния на изменение уровня рентабельности. К таким компонентам причисляют: - логистические затраты КL как часть совокупных расходов предприятия К; - стоимость задействованных в логистических процессах основных средств МtL как составную часть основных средств предприятия Мt; - стоимость материальных запасов Мz как составную часть оборотных средств М0 предприятия. Таким образом, расходы на совокупную деятельность предприятия К можно представить в виде суммы логистических затрат КL и прочих затрат Кр. Аналогично можно разделить на две части основные средства (Мtр + МtL) и оборотные средства (М0р + Мz). С учетом выделенных слагаемых показатели рентабельности можно записать в виде   Для определения того, как на рентабельность влияет скорость оборачиваемости средств, оказывается более удобным представить показатель рентабельности в виде произведения рентабельности оборота на скорость оборачиваемости средств, т.е.  Для определения того, как изменяются показатели рентабельности в сопоставимые периоды (либо при другой базе сравнения), можно воспользоваться следующими формулами расчета прироста (снижения) рентабельности средств (базовый период обозначен индексом «1», анализируемый период - индексом «2»:  -  Для оценивания влияния конкретных факторов логистических процессов можно воспользоваться одним из методов экономического анализа (цепных подстановок). В этом случае можно исследовать, как влияют на показатели рентабельности конкретные логистические процессы при фиксации прочих факторов (оборот, затраты, средства) на базовом уровне. [3, с. 161] Анализ системы эффективности функционирования логистической системы и её отдельных элементов 2.1. Система логистики предприятия Птицефабрика расположена в Красноярском крае, Емельяновском районе, в поселке Емельяново, ул. Спортивная, 5. ОАО «Птицефабрика «Заря» – современное предприятие, одним из приоритетных направлений, деятельности которого является производство и реализация куриного яйца. ОАО «Птицефабрика «Заря» - высокотехнологичное предприятие куриного направления с развитым производством яйца и имеющее полный замкнутый цикл производства, переработки и реализации продукции собственного производства. История хозяйства – это непрестанный поиск наиболее эффективных форм хозяйствования, постоянное внедрение новейших технологий. Основой выживания предприятия является производство яичной продукции и продукции зернового направления. Работа в птицефабрике построена на трех принципах: кормление, экономия и новые технологии. Расстояние до районного центра 20 км. Расстояние до областного центра 123 км., до ближайшей железной дороги 25 км. Сбыт продукции осуществляется районном центре и г. Красноярске. Экономическая оценка земли отражает сравнительную ценность ее как особого средства в сельском хозяйстве, исходя из объективных условий в соответствующих природно-экономических рамках. Землепользование и посевные площади на 2015 год, га: Общая земельная площадь – 3303 га; Сельскохозяйственные угодия – 3112 га; Пашня – 2955 га; Пастбища – 49 га. Далее необходимо более детально проанализировать финансовые результаты от реализации отдельных видов продукции, видов деятельности предприятия. Для этого определим уровень и динамику таких показателей как рентабельность затрат и рентабельность продаж отдельных видов продукции, отраслей, видов деятельности, Таблица 1. Таблица 1 – Анализ финансовых результатов от продажи продукции предприятия

|