эконометрика. Москва 2022 задание по практической работе вопросы Укажите основные этапы эконометрического исследования

Скачать 50.86 Kb. Скачать 50.86 Kb.

|

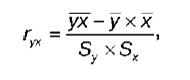

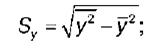

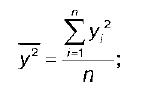

ВЫПОЛНЕНИЕ ПРАКТИЧЕСКИХ ЗАДАНИЙ ПО ДИСЦИПЛИНЕ ЭКОНОМЕТРИКА Группа Ср20Э171 Студент А.А.Федаева МОСКВА 2022 ЗАДАНИЕ ПО ПРАКТИЧЕСКОЙ РАБОТЕ Вопросы: Укажите основные этапы эконометрического исследования. Ответ: - постановку проблемы; - получение данных, анализ их качества; - выбор спецификации модели; - отбор факторов; - оценку параметров; - проверка надёжности полученных параметров; - интерпретацию результатов. Назовите виды аналитических зависимостей, наиболее часто используются при построении моделей. Ответ: наиболее часто используются при построении моделей линейная и степенная функции. Охарактеризуйте функции, которые чаще всего используются для построения уравнения парной регрессии. Ответ: В парной регрессии выбор вида математической функции ŷх = f(x) может быть осуществлен тремя методами: 1. графическим; 2. аналитическим, т.е. исходя из теории изучаемой взаимосвязи; 3. экспериментальным. Класс математических функций для описания связи двух переменных достаточно широк. Основными являются следующие: 1) ŷх = a + b*x; 2) ŷх = a + b/x; 3) ŷх = a*xb; 4) ŷх = a + b*x + c*x2; 5) ŷх = a + b*x + c*x2 + d*x3; 6) ŷх = a*bx. Укажите, по какой формуле вычисляется выборочный коэффициент парной корреляции rxy . Выборочный коэффициент корреляции является одним из основных показателей тесноты связи между двумя переменными. При изучении зависимости переменной Y от переменной Х выборочный коэффициент корреляции обозначается как rxy. При изучении зависимости переменной Х от переменной Y выборочный коэффициент корреляции обозначается как ryx. Выборочный коэффициент корреляции является оценкой коэффициента корреляции Pxy генеральной совокупности. Выборочный парный коэффициент корреляции ryx.  где ух – среднее арифметическое произведения факторной и результативной переменных: S y – выборочное среднеквадратическое отклонение результативной переменной у , показывающее, на сколько единиц в среднем отклоняются значения результативной переменной уот ее среднего значения y–:  у 2 – среднее значение из квадратов значений результативной переменной у :  Выборочный коэффициент корреляции обладает следующими свойствами: 1) по абсолютной величине выборочный коэффициент корреляции не превосходит единицы: | r yx | ≤ 1, или –1 ≤ ryx ≤ 1; 2) если ryx = 0, т. е. выборочный коэффициент корреляции равен нулю, то переменные Y и Х не связаны статистической зависимостью. В этом случае проведение регрессионного анализа между исследуемыми переменными считается нецелесообразным; 3) если |ryx| = 1, т. е. выборочный коэффициент корреляции по абсолютной величине равен единице, то наблюдаемые значения исследуемых переменных связаны линейной функциональной зависимостью; 4) если выборочный коэффициент корреляции принадлежит интервалу от нуля до единицы, то связь между исследуемыми переменными прямая; если же выборочный коэффициент корреляции принадлежит интервалу от нуля до минус единицы, то связь между исследуемыми переменными обратная. Объясните сущность метода анализа динамического ряда. Ответ: Комплексный анализ динамических рядов, как правило, включает не только расчет характеристик интенсивности изменения уровней ряда при переходе от одного момента или промежутка времени к другому (абсолютных приростов, коэффициентов и темпов роста и прироста), а также нахождение обобщенных средних характеристик (среднего уровня ряда, средних темпов роста и прироста), но и выявление основных закономерностей в развитии динамического ряда. Определение тенденции развития, построение модели, описывающей изменение явления во времени, прогнозирование явления - все это важнейшие задачи при изучении динамических рядов экономических и социальных показателей. На формирование уровней динамического ряда влияет множество различных факторов, которые по характеру воздействия можно объединить в три группы: действующие долговременно и определяющие основную тенденцию развития явления; действующие периодически - сезонные и циклические колебания; вызывающие случайные колебания уровней динамического ряда. Соответственно, для анализа закономерности изменения уровней ряда динамики во времени применяют следующую модель: где Тt - основная тенденция ряда (тренд); St - циклические (в частности, сезонные) колебания; еt - случайные колебания. В аддитивной модели ряд динамики представлен как сумма перечисленных компонент [yt = Tt + St + et], в мультипликативной модели - как их произведение [ Тенденцией развития, или трендом, называется сформировавшееся направление развития явления во времени под воздействием постоянно действующих факторов. Судить о наличии тенденции в динамическом ряду на основе его визуального анализа можно лишь тогда, когда четко видно, что при переходе от одного момента времени к другому уровни ряда возрастают или убывают. Однако, как правило, нельзя сразу сказать, есть или нет тенденция в изменении уровней динамического ряда. Для этого применяются специальные методы. К методам выявления основной тенденции развития динамического ряда (Тt) относятся: - метод укрупнения интервалов; - метод скользящей средней; - аналитическое выравнивание динамических рядов. Задачи: Рассчитать коэффициенты для различных видов зависимостей. Исходные данные в табл.3 Таблица 3. Регрессионный анализ.

Решение: Система нормальных уравнений.  Линейная зависимость Для расчёта параметров регрессии построим расчётную таблицу

Для наших данных система уравнений имеет вид    Откуда Откуда  Найдём Найдём  : :    Уравнение линейной регрессии: Уравнение линейной регрессии: Экспоненциальная зависимость

Домножим 1-е уравнение системы на (-30), получим систему, которую решим методом алгебраического сложения. Домножим 1-е уравнение системы на (-30), получим систему, которую решим методом алгебраического сложения.  Откуда Откуда  Найдём :    Уравнение экспоненциальной зависимости: y = e1,099e0,09x = 3,00046e0,09x Уравнение экспоненциальной зависимости: y = e1,099e0,09x = 3,00046e0,09xСтепенная зависимость Для расчёта параметров регрессии построим расчётную таблицу (табл. 1)

Домножим 1-е уравнение системы на (-3,26), получим систему, которую решим методом алгебраического сложения, Домножим 1-е уравнение системы на (-3,26), получим систему, которую решим методом алгебраического сложения,  Откуда Откуда  Найдём :    Уравнение степенной зависимости: y = e-3,3060x2,1793 = 0,03666x2,1793 Уравнение степенной зависимости: y = e-3,3060x2,1793 = 0,03666x2,1793Логарифмическая зависимость Для расчёта параметров регрессии построим расчётную таблицу (табл, 1)

Домножим 1-е уравнение системы на (-30), получим систему, которую решим методом алгебраического сложения. Домножим 1-е уравнение системы на (-30), получим систему, которую решим методом алгебраического сложения.  Откуда Откуда  Найдем : Найдем :    Уравнение логарифмической зависимости: Уравнение логарифмической зависимости:  Показательная зависимость

Домножим 1-е уравнение системы на (-30), получим систему, которую решим методом алгебраического сложения. Откуда Найдем : Уравнение показательной зависимости: y = e1,0988*e0,09x = 3,00046*1,09417xВычислить коэффициент корреляции для линейной зависимости. Исходные данные в таблице 4. Таблица 4. Корреляционный анализ.

Решение: Для расчёта параметров регрессии построим расчётную таблицу

Выборочные средние:    Выборочные дисперсии: Выборочные дисперсии:  Среднеквадратическое отклонение:   Рассчитываем количественное значение коэффициента парной линейной корреляции по формуле:  По шкале Чеддока модуль коэффициента парной линейной корреляции расположен в числовом интервале 0,9 – 1, значит, связь между х и у весьма высокая и прямая. |