реферат. Реферат. Направления повышения эффективности бюджетных расходов

Скачать 262.5 Kb. Скачать 262.5 Kb.

|

|

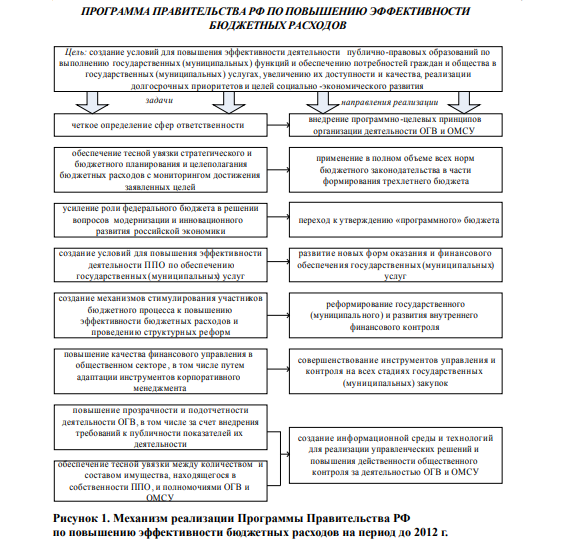

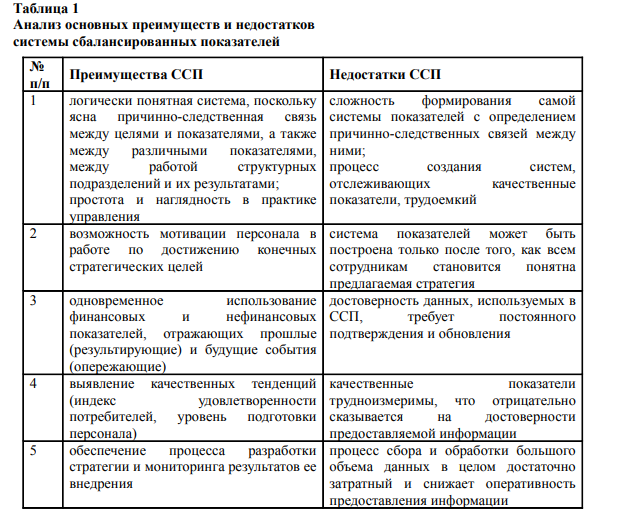

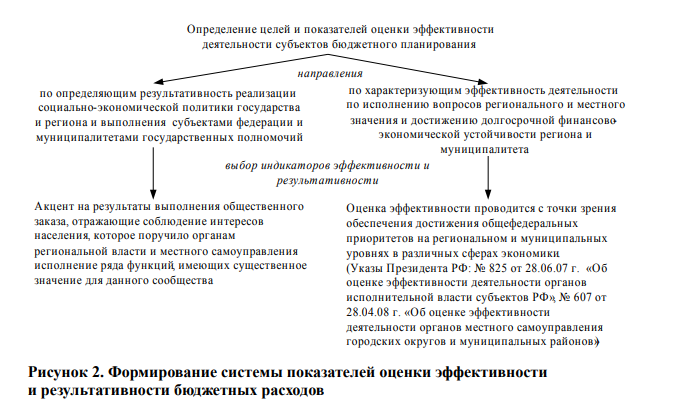

Министерство образования и науки РФ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Московский Международный университет» факультет Экономики Кафедра Экономики и финансов РЕФЕРАТ на тему: «Направления повышения эффективности бюджетных расходов» Работу выполнил студент __3___ курса очно-заочного отделения Маркина Екатерина Алексеевна Группы ЭФК931-1 Москва-2021 Повышение эффективности бюджетных расходов представляет собой одну из ключевых задач, стоящих перед органами государственной власти и местного самоуправления. Однако, необходимо отметить, что единого понимания, что такое эффективность бюджетных расходов, в настоящее время нет, поскольку отсутствуют формализованные критерии, посредством которых можно сделать вывод об эффективном расходовании общественных (бюджетных) средств. В рамках исследования необходимо рассмотреть вопрос оценки эффективности использовании бюджетных средств и учета результатов такой оценки при формировании бюджета, применяемой в РФ. Содержание эффективности бюджетных расходов раскрывается в ст. 34 Бюджетного кодекса РФ [1]. Одним из принципов бюджетной системы, установленных указанной статьей БК РФ в редакции, действовавшей до 1 января 2008 г., являлся «Принцип эффективности экономности использования бюджетных средств». Его сущность заключалась в том, что «при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств». Из приведенной нормы было неочевидно, какая ее часть относится к понятию экономности, а какая – к эффективности [2]. Федеральным законом от 26 апреля 2007 г. №63-ФЗ [3] в ст. 34 БК РФ были внесены изменения, вступившие в силу с 1 января 2008 г. Сам принцип стал называться «Принцип результативности и эффективности использования бюджетных средств», а его содержание в настоящее время заключается в том, что «при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств». Фактически произошла лишь замена понятия «экономность» на понятие «результативность», что не внесло ясности в эти трактовки. Ни прежняя, ни нынешняя редакции рассматриваемой статьи не дают однозначного ответа на вопрос о том, какая часть содержания относится к понятию эффективности, а какая – к понятию результативности (в прежней редакции – экономности). Отсутствие четкого ответа на данный вопрос в самом нормативном правовом акте неизбежно приводит к прямо противоположным трактовкам содержания ст. 34 Бюджетного кодекса РФ. С одной стороны, эффективность использования бюджетных средств представляет собой достижение заданных результатов с использованием наименьшего объема этих средств, а экономность – это достижение наилучшего результата с использованием определенного бюджетом объема средств [4]; с другой стороны, эффективность – это достижение наивысшего результата при выполнении какого-либо действия, на финансирование которого предусмотрено расходование бюджетных средств, аэкономность – наименьшее расходование предоставленных средств [5]. Помимо изменений в ст. 34, Закон №63-ФЗ ввел понятие «результативность» в ряд статей Бюджетного кодекса РФ: ст. 158 закрепляет за главными распорядителями бюджетных средств бюджетные полномочия по обеспечению результативности использования бюджетных средств; ст. 162 закрепляет за получателем бюджетных средств полномочия по обеспечению результативности использования предусмотренных ему бюджетных ассигнований. Таким образом, несмотря на широкое применение в Бюджетном кодексе РФ понятий «эффективность» и «результативность», они четко не определены, что не исключает произвольности (необъективности) их трактовки и применения. Определение результативности бюджетных расходов дано в Положении о докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования, утвержденном постановлением Правительства РФ от 22 мая 2004 г. №249 «О мерах по повышению результативности бюджетных расходов», где под результативностью понимается соотношение между результатами деятельности и расходами на их достижение, а также степень достижения планируемых результатов. Понятие результативности бюджетных расходов в указанном документе выражено, с одной стороны, соотношением результатов и расходов, а с другой, – соотношением фактических и планируемых результатов. Очевидно, что определение понятия «результативность бюджетных расходов», которое дано в Положении, отличается от того, что приводится в ст. 34 БК РФ. Необходимость достижения долгосрочных целей социально-экономического развития в условиях адаптации бюджетной системы к замедлению темпов роста бюджетных доходов актуализировала проблему разработки и реализации комплекса мер по повышению эффективности деятельности органов государственной власти и органов местного самоуправления, модернизации системы управления общественными финансами [6]. Распоряжением Правительства РФ от 30 июня 2010 г. №1101-р утверждена Программа Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 г. [7], цель которой заключается в создании условий для повышения эффективности деятельности публично-правовых образований по выполнению государственных (муниципальных) функций и обеспечению потребностей граждан и общества в государственных (муниципальных) услугах, увеличению их доступности и качества, реализации долгосрочных приоритетов и целей социально-экономического развития (рис.1).  В соответствии с рассмотренной Программой на федеральном уровне министерствами и ведомствами разработаны и реализуются отраслевые (ведомственные) планы повышения эффективности бюджетных расходов, на уровне регионов и муниципальных образований разработаны методические рекомендации по разработке и реализации соответствующих программ повышения эффективности бюджетных расходов. Например, в Краснодарском крае – оценка эффективности финансово-хозяйственной деятельности отрасли и рациональность расходования бюджетных ассигнований в учреждениях отрасли, сопоставление со средним по краю значением; в Республике Карелии, Саратовской, Тверской областях – оценка эффективности расходов отдельно для ведомств; в Чувашской Республике, Хабаровском крае, Саратовской и Калужской областях, Таймырском (Долгано-Ненецком) автономном округе – оценка результативности и сопоставление плановых и фактических показателей, разработка индикаторов для всех бюджетополучателей и др. На протяжении последних 10 лет в Российской Федерации происходит активное внедрение механизмов, в том числе заимствованных из зарубежной практики [8], направленных на совершенствование системы государственного управления в финансовоэкономической сфере как в процессе планирования, составления прогнозов социальноэкономического развития, так и в процессе управления государственными финансами, что обусловлено необходимостью повышения эффективности расходования бюджетных средств. Причинами данных преобразований являются: во-первых, попытка уйти от зависимости от цены на нефть при построении бюджета государства в условиях ограниченных источников бюджетных доходов; во-вторых, существующие подходы не в полной мере соответствуют возрастающим потребностям в более рациональном использовании бюджетных ресурсов изза высокой социальной ориентированности бюджета государства. Новые законодательно закрепленные нормы в части совершенствования бюджетного процесса требуют новых подходов и технологий с точки зрения управления финансами. Существенное влияние оказывают и экономические процессы, определяемые потенциалами и возможностями субъекта, а также неотъемлемыми внешними требованиями и угрозами. С 2004 г. с принятием Концепции реформирования бюджетного процесса в РФ в 2004– 2006 гг. [9] в Российской Федерации предприняты первые практические шаги по внедрению в бюджетную систему передового метода осуществления государственных расходов – бюджетирования, ориентированного на результат (БОР) [9]. Основой БОР является принцип распределения бюджетных ресурсов между администраторами бюджетных средств и реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах, прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов. Цель данной модели заключается в получении наилучшего результата при меньших затратах. Внедрение БОР предполагает создание единой системы целеполагания и использование ее в бюджетном планировании, а также системы мониторинга целевых показателей исполнения планов, контроля и оценки результатов в соответствии с установленным порядком отчетности. Данная система даст возможность высшим должностным лицам субъектов Российской Федерации справедливо и экономически обоснованно распределять бюджетные ассигнования, а также концентрировать ограниченные ресурсы бюджета на решении приоритетных задач в социально значимых отраслях социальной сферы. Однако следует отметить и возникающие сложности, связанные с определением конечного результата деятельности субъекта бюджетного планирования. На уровне бюджетных учреждений выбрать конечный результат, как правило, легче, чем на уровне главного распорядителя бюджетных средств, поскольку учреждения предоставляют услуги конечным потребителям. На уровне главного распорядителя бюджетных средств выбор конечного результата не столь очевиден. Примером такой ситуации может стать доклад о результатах и основных направлениях деятельности (ДРОНД) Министерства образования. Одной из целей, определенной в ДРОНДе Министерства образования, является «Обеспечение доступности качественного образования для всех слоев населения как основы социальной мобильности и снижения социально-экономической дифференциации в обществе», при этом показателями достижения данной цели были определены уровень образования населения в возрасте 15–72 лет и старше (в расчете на 1000 человек приходится лиц, имеющих высшее профессиональное, среднее профессиональное и среднее общее); средняя ожидаемая продолжительность обучения в течение предстоящей жизни для детей в возрасте 6 лет. Однако наиболее адекватными показателями конечного результата в данной ситуации следовало бы указывать результаты по ЕГЭ, снижение различий в качестве общего образования между городом и сельской местностью, обеспечение трудоустройства выпускников учреждений начального и среднего профессионального образования в течение первого года после окончания образовательного учреждения. Пути дальнейшего развития бюджетирования, ориентированного на результат, можно обосновать, если использовать для этого такую универсальную методологию управления, как сбалансированная система показателей (ССП), применяемую в различных областях управления, что актуализирует ее внедрение в бюджетирование, ориентированное на результат в качестве управляющей системы государственными расходами. ССП наилучшим способом описывает реальные условия управления и методически правильно раскрывает особенности управляемых объектов в современных социально-экономических условиях. Как основной инструмент стратегического управления ССП дает возможность устанавливать на перспективу индивидуальные и общесистемные для управляемого объекта цели, доводить их до сведения сотрудников и менеджеров различного уровня, всесторонне оценивать достижимость поставленных целей посредством использования сбалансированной системы измерителей эффективности произведенных затрат и получать быструю обратную связь для организации контроля. Методология применения системы сбалансированных показателей дополняет финансовые показатели данными, отражающими удовлетворенность клиентов предоставленными товарами и услугами. При этом также используются показатели, характеризующие внутренние бизнес-процессы и способность организаций к своему дальнейшему развитию, в результате чего формируется целостная система показателей, которая фиксируется и анализируется организацией для выявления степени достижения намеченных целей. В процессе исследования были выявлены преимущества и недостатки системы сбалансированных показателей (табл. 1).   В целом можно сделать вывод о том, что отмеченные достоинства значительно превышают недостатки ССП как системы управления, что объясняет возможности её повсеместного использования в различных областях хозяйственной деятельности и универсальность в методологических подходах к решению однотипных управленческих задач. Применение ССП для развития бюджетирования, ориентированного на результат, предполагает выполнение следующих обязательных условий: должны быть логически выстроены причинно-следственные связи, основные цели и задачи субъекта бюджетного планирования, средства их достижения и мотивация квалифицированного менеджмента; система целей, показателей и мероприятий в рамках ССП должна быть доведена до структурных подразделений субъекта бюджетного планирования по принципу «каскадирования»; необходимо произвести отбор наиболее значимых для субъекта бюджетного планирования и его структурных подразделений целей и показателей ССП; следует обеспечить взаимосвязь целей и показателей структурных подразделений субъекта бюджетного планирования с системой бюджетирования; система стимулирования сотрудников должна быть скорректирована на выполнение стратегических целей и ключевых показателей субъекта бюджетного планирования. Упорядочение системы оценки эффективности и результативности деятельности субъектов бюджетного планирования и ее применение на практике будет способствовать повышению обоснованности и надежности управления бюджетными расходами: 1) показатели экономичности позволяют оценить достижение стратегических целей или решение тактических задач при достигнутой экономии бюджетных средств; 2) показатели эффективности позволяют оценить соотношение полученных результатов и затраченных на их получение бюджетных средств; 3) показатели результативности дают возможность оценить степень достижения стратегической цели и тактической задачи, ради которых оказывались данные государственные услуги. Промежуточное положение региональных органов власти и местного самоуправления между высшей государственной властью и населением определяет необходимость определения целей и показателей оценки эффективности по двум основным направлениям [11]: − по определяющим результативность реализации социально-экономической политики государства и региона и выполнения субъектами федерации и муниципалитетами государственных полномочий; − по характеризующим эффективность деятельности по исполнению вопросов регионального и местного значения и достижению долгосрочной финансово-экономической устойчивости региона и муниципалитета. В связи с этим необходимо осуществлять правильный выбор индикаторов эффективности и результативности (рис. 2).  В рамках процесса совершенствования программно-целевых методов бюджетного планирования необходима разработка субъектами бюджетного планирования ДРОНДов, одна из частей которых должна включать оценку результативности бюджетных расходов, обоснование мер по ее повышению. В рамках проводимых преобразований в области государственных расходов, связанных с внедрением принципов и методов планирования, ориентированного на результат, принципиальным моментом становится разработка и распространение системы внутреннего, а не внешнего аудита, что позволит «оценивать эффективность деятельности структурных подразделений и должностных лиц, ответственных за решение поставленных задач, а также проводить оценку эффективности бюджетных расходов» [12]. Понятия эффективности, результативности и экономичности объединяются в процессе аудита эффективности, который делает акцент на совершенствовании качественных сторон деятельности и известен в практике управленческого аудита как аудит с формированием оценки эффективности производства и финансовых вложений, производительности и рациональности использования средств [13]. В процессе исследования направлений повышения эффективности бюджетных расходов особое внимание необходимо уделить внедрению инструментов бюджетного планирования и администрирования бюджетных расходов в учреждениях высшего профессионального образования, поскольку в настоящее время в вузах осуществляется переход от финансирования на основе лимитов бюджетных обязательств к субсидированию на оказание государственных услуг согласно установленному заданию. Реформирование системы образования в Российской Федерации, ставящее перед собой (согласно «Федеральной целевой программе развития образования на 2011–2015 годы» [14]) целью достижение соответствия качества образования требованиям инновационного развития и приведение его содержания и структуры к потребностям рынка труда, предполагает изменение системы финансирования деятельности высших учебных заведений. Качественная составляющая при этом определяется новыми государственными стандартами образования, а количественная – параметрами государственного задания и размерами субсидий на единицу государственной услуги. В этих условиях значительно возрастает роль финансового планирования и регулирования внутри высшего учебного заведения. Предоставление учебным заведениям большей финансовой свободы по сравнению с бюджетным финансированием приводит к необходимости комплексной оценки соответствия ресурсов учреждения, установленным целям его деятельности. В рамках проекта «Разработка, апробация и внедрение инструментов программноцелевого бюджетного планирования и администрирования бюджетных расходов, ориентированных на результаты, в сфере образования» отобраны несколько «пилотных» вузов (национальный исследовательский технологический университет – МИСиС, экономический факультет МГУ им. Ломоносова, Южный федеральный университет и т.д) с целью составления среднесрочных программ вузов и докладов о результатах и основных направлениях деятельности как инструментов повышения качества стратегического планирования, прозрачности и эффективности деятельности. В рамках проекта определены цели, инструменты планирования, выявлены «болевые точки» существующих программ развития, разработаны проекты методических рекомендаций, основных понятий среднесрочных программ и докладов о результатах и сновных направлениях деятельности вуза. Программа Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 г. нацелена на дальнейшее развитие БОР в российской бюджетной практике. Основная идея реформы состоит в переходе к расширению программного принципа планирования. К настоящему времени накоплен определенный практический опыт по внедрению элементов бюджетирования, который применителен и к планированию финансирования, и управления учреждениями высшего профессионального образования, рассматриваемыми в роли субъектов сектора государственного управления, с одной стороны, и в роли субъектов рыночных отношений, − с другой стороны [15]. Внедрение в университетскую систему планирования БОР позволит: − усовершенствовать систему управления университетами, повысить качество принимаемых и реализуемых управленческих решений и оперативно реагировать на внешние и внутренние изменения; − обеспечить возможности для проведения целенаправленных и приоритетных мероприятий по развитию и совершенствованию основных видов деятельности университетов; − максимально учитывать интересы потребителей и заинтересованных сторон образовательных и прочих услуг. Таким образом, для реализации поставленных целей высшего профессионального образования актуальным является внедрение методов эффективного планирования. Стратегические цели вуза, заданные значения показателей позволяют проанализировать, как поставленные задачи решаются в краткосрочном периоде, что гарантирует эффективное и целевое расходование бюджетных средств. Использование элементов бюджетирования, ориентированного на результат, с учетом анализа зарубежного опыта позволит обеспечить эффективный контроль над качеством образовательных услуг. Примечания: 1. Бюджетный кодекс Российской Федерации: ФЗ от 31.07.1998 №145-ФЗ: [ред. от 02.11.2013] // СПС КонсультантПлюс. М., 2013. Загл. с экрана. 2. Тишутина О.И., Михайлов А.В. Бюджетные расходы: вопросы эффективности, результативности и разработка системы показателей оценки // Проблемы современной экономики. 2012. № 4. С. 194-198. 3. О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ: ФЗ № 63 от 26.04.2007 г.: [ред. от 23.07.2013] // СПС КонсультантПлюс. М., 2013. Загл. с экрана. 4. Борисов А.Н. Комментарий к Бюджетному кодексу РФ. 2-е изд., перераб. и доп. М.: Юстицинформ, 2008. 5. Комментарий к бюджетному кодексу Российской Федерации / О.В. Бобкова, М.С. Борисов, А.М. Гатин [и др.] // ИПС ГАРАНТ. 2008. Загл. с экрана. 6. Баранова И.В. Эффективность использования бюджетных средств как инструмент модернизации управления общественными финансами // Финансы. 2010. № 5. С. 47. 7. Программа Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года: утв. распоряжением Правительства Российской Федерации от 30 июня 2010 г. №1101-р // СПС КонсультантПлюс. М., 2013. Загл. с экрана. 8. Ягодкина В.М. Сотрудничество России с международными экономическими организациями на региональном и муниципальном уровнях // Роль финансовоэкономического образования в инновационном развитии регионов России: материалы междунар. науч.-практ. конф.: в 2 ч. / под ред. В.И. Самарухи, И.В. Цвигун. Иркутск, 2008. 9. О мерах по повышению результативности бюджетных расходов: Постановление Правительства РФ от 22 мая 2004 г. № 249 // СПС КонсультантПлюс. М., 2013. Загл. с экрана. 10. Хабаев С.Г. Ориентированное на результат бюджетирование на основе сбалансированной системы показателей // Вестник Университета Российской академии образования. 2010. № 2. С. 117-120. 11. Залогов Н.А. Финансово-бюджетные механизмы мотивации эффективности деятельности органов местного самоуправления // Муниципальные финансы. 2010. № 3. С. 27. 12. Об одобрении Концепции административной реформы в РФ в 2006-2008 годах и плана мероприятий по проведению административной реформы в РФ в 2006-2010 годах: распоряжение Правительства РФ от 25 октября 2005 г. №1789-р (с изм. и доп.) // Собрание законодательства Российской Федерации. 2005. № 46. Ст. 4720. 13. Шеремет А.Д., Суйц В.П. Аудит: учебник. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2006. 14. О Федеральной целевой программе развития образования на 2011-2015 годы: постановление Правительства РФ от 07.02.2011 №61: [ред. от 05.08.2013] // СПС КонсультантПлюс. М., 2013. Загл. с экрана. 15. Сергеева Н.В. Совершенствование системы показателей планирования бюджетных расходов образовательной деятельности национальных исследовательских университетов // Вестник Пермского университета. 2012. № 1 (12). С. 109-110. |