Нефть и газ. Нефть и газ Конкуренция в условиях изменений

Скачать 198.98 Kb. Скачать 198.98 Kb.

|

|

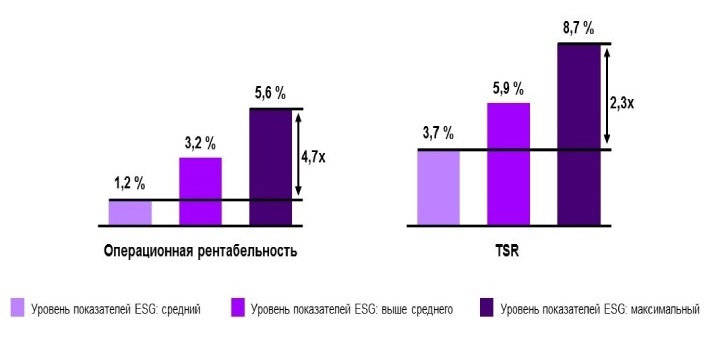

Нефть и газ Конкуренция в условиях изменений Нефтегазовая отрасль: 2021 год — время перемен ФЕВРАЛЬ 15, 2021 ПОДЕЛИТЬСЯ Для всех нефтегазовых компаний 2020-ый стал годом, о котором хочется поскорее забыть. Для лидеров отрасли его начало оказалось чрезвычайно напряженным: в сжатые сроки им пришлось решать проблемы, на которые в обычное время потребовались бы годы. Среди них и изменение структуры спроса под влиянием технологий возобновляемой энергетики. И переизбыток предложения из-за роста запасов нефти, которые могут остаться неиспользованными. И ставшее еще более отчетливым глобальное стремление к низкоуглеродному будущему. И растущее давление со стороны инвесторов, которым нужно обеспечивать доходность инвестиций. И реализация принципов экологической, социальной и управленческой ответственности (ESG). И, наконец, пандемия COVID-19. Нормальный ход событий оказался нарушен, причем не только для нефтегазовой отрасли, но и для мира в целом. Удар, который был нанесен энергетике, оказался крайне болезненным. В результате переходный период, рассчитанный на десятилетие, нефтегазовой отрасли пришлось пройти всего за несколько недель. Спрос на нефть рухнул. В некоторых странах аналогичная ситуация сложилась и с углем. При этом сократились объемы выбросов, что ускорило реализацию экологических инициатив. Последствия этих событий, скорее всего, будут еще долгое время оказывать влияние на нефтегазовую отрасль. Сигнал к пробуждению Так или иначе, пандемия стала тем сигналом к пробуждению, в котором нефтегазовая отрасль давно нуждалась. Несостоятельность существующих бизнес-моделей и традиционного мышления стала еще более явной. И сейчас со всей очевидностью можно утверждать, что в нефтегазовой отрасли наблюдается четыре структурных сдвига, которые меняют правила игры и создают новые источники конкурентных преимуществ. Структурный сдвиг № 1. Цели и приоритеты В течение многих десятилетий нефтегазовые компании строили свои бизнес-модели с учетом активов, которыми они владеют, и ресурсов, которые они могут добывать и коммерциализировать. Но сегодня главным ориентиром становятся интересы общества и конкретных клиентов. В новом мире основной задачей компаний является предоставление ресурсов и решений, которые удовлетворяют потребности потребителей и решают проблемы общества. У нефтегазовых компаний появляется возможность и в то же время возникает настоятельная необходимость изменения своих целей в соответствии с принципами экологической, социальной и управленческой ответственности (ESG). При этом в финансовом отношении они не только не пострадают, но и окажутся в выигрыше. Результаты наших исследований подтверждают, что компании со стабильно высокими показателями ESG получают более высокую прибыль, вдвое увеличивая доходность капиталовложений акционеров и в четыре раза — маржу.  Источник: «Анализ показателей ESG компании Arabesque за 2020 г.» Структурный сдвиг № 2. Портфель активов В течение многих лет нефтегазовые компании управляли огромными портфелями активов, размер которых определял степень его сбалансированности. Для достижения высоких показателей в 2021 году и в дальнейшем необходимо провести стратегическую оценку активов и, применяя гибкий подход, адаптировать структуру портфеля к изменяющимся условиям. Наши аналитические данные свидетельствуют о том, что доходность нефтегазовых компаний, оптимизировавших портфель активов, вдвое выше аналогичного показателя компаний с более крупными портфелями активов.  Источник: «Анализ данных Thomson Reuters и Factiva компанией Accenture», 2019 г. (с поправками на риск методом стандартизованной оценки) Структурный сдвиг № 3. Источник конкурентоспособности Традиционными факторами роста лидеров нефтегазовой отрасли всегда были объемы добычи и технологии разработки нефтяных месторождений. Но в условиях переизбытка предложения объем добычи уже не является конкурентным преимуществом. Теперь залогом успеха является способность наращивать производство тех ресурсов, которые создают наибольшую ценность. На фоне падающего спроса передовые нефтепромысловые технологии также не предоставляют особых преимуществ. Выигрывают те компании, которые владеют цифровыми технологиями, обеспечивающими эффективное взаимодействие и оптимизацию непрерывной цепочки создания стоимости. Наши данные доказывают, что темпы роста компаний, которые встраивают цифровые технологии в свои операционные модели, вдвое выше, чем у тех, кто не спешит осваивать цифровые методы работы. У нефтегазовых компаний тоже есть возможность добиться высоких результатов: для этого необходимо уделить приоритетное внимание цифровым технологиям, пересмотреть принципы ведения бизнеса и освоить новые сегменты энергосистемы.  Источник: «Живые системы: курс на создание ценности»», Accenture, 2020 г. Структурный сдвиг № 4. Операционная модель В течение многих лет нефтегазовые компании внедряли рационализаторские решения и оптимизировали функциональные направления своей деятельности, такие как разведка и добыча. Это обеспечивало максимальную эффективность и рентабельность бизнеса. Такой подход был продиктован стремлением к стабильной доходности и желанием привлечь инвесторов. Но в новую эру развития нефтегазовой отрасли функциональной эффективности уже недостаточно. Теперь компаниям необходимо разрабатывать такие операционные модели, которые обеспечивают адаптивность цепочки создания стоимости и возможность быстрого реагирования на изменения рыночной ситуации. Важную роль в реализации гибких методов работы и оперативного отклика на изменения, которые так необходимы в современном мире, играют новые компетенции и эффективное взаимодействие в рамках экосистемы. В других отраслях формирование партнерских отношений уже помогло разработать новые предложения с учетом потребностей клиентов, что придало дополнительный импульс внедрению инновационных продуктов и услуг. В нефтегазовой отрасли можно в полной мере реализовать такую же модель. Более того, есть одна веская причина, по которой компании не просто могут, но и должны это сделать: это рост EBITDA. Наши аналитические данные свидетельствуют о том, что компании с гибкой операционной моделью в долгосрочной перспективе добиваются значительно более устойчивого роста прибыли, чем те, у которых такой модели нет.  Источник: «Аналитическое исследование организационных данных», Accenture, 2019 г. Приведенные выше структурные сдвиги наблюдаются не только в нефтегазовой отрасли. Несколько технологических гигантов, следуя четкой стратегии по выпуску определенной продукции, исходили из предположения, что потребители и в дальнейшем будут покупать их запатентованное программное обеспечение с закрытым кодом, а также устройства и аппаратные компоненты. В настоящее время они пересмотрели свою стратегию и нашли новые точки роста. Это стало возможным благодаря клиентоориентированному подходу (в том числе в вопросах сокращения углеродного следа), реализации облачных решений с открытой архитектурой и учетом отраслевой специфики, а также оптимизации портфелей активов и операционных моделей. Еще некоторое время назад компании розничной торговли в целях удовлетворения спроса уделяли особое внимание физическому присутствию, масштабированию бизнеса для повышения внутриотраслевой конкурентоспособности и установлению независимых рыночных отношений с поставщиками для сокращения затрат. Теперь основные усилия направляются на создание клиентского опыта и ценностных предложений, а конкурентоспособность достигается благодаря внедрению новых технологий, например, интеллектуальному управлению цепочкой поставок и эффективному сотрудничеству в рамках обширной цифровой экосистемы. Все это позволяет открыть новые возможности взаимодействия и дальнейшего роста. В течение последних десяти лет технологические компании и компании розничной торговли успешно адаптировались к изменениям. Их примеру нужно следовать и нефтегазовым компаниям. Курс на устойчивый рост В ходе дальнейшего развития нефтегазовым компаниям необходимо переосмыслить свою роль в энергосистеме, а также модель взаимоотношений с потребителями и методы реагирования на происходящие структурные сдвиги. По данным нашего исследования, посвященного декарбонизации энергетики (Декарбонизация энергетики: с максимума до нуля) в ближайшие годы нефтегазовые компании должны развиваться согласно выбранному архетипу. Для каждого из трех архетипов определена своя область применения и своя бизнес-модель. Каждый архетип подразумевает собственный вариант адаптации к структурным сдвигам, произошедшим в отрасли, и их использования для поиска новых источников конкурентных преимуществ.  Источник: аналитические материалы Accenture Энергетические гиганты — этот архетип не ограничивает существующие возможности крупных нефтяных компаний и предусматривает реализацию их потенциала в энергосистеме, ориентированной не только на нефть и газ, но и на доминирование электроэнергии. Такие компании сохранят конкурентоспособность как в секторе углеводородов, так и в секторе низкоуглеродного топлива. Они смогут адаптироваться к структурным сдвигам в отрасли путем внедрения клиентоориентированного подхода, диверсификации портфеля активов и решений, а также использования беспрецедентных возможностей по созданию дополнительной ценности на всех этапах непрерывной и интегрированной цепочки стоимости. В основе их конкурентных преимуществ находится маржинальная рентабельность. Специалисты по декарбонизации — архетип, который может сформироваться из сегодняшних нефтяных гигантов или компаний, специализирующихся на одном виде деятельности. Такие игроки будут делать ставку на экологически чистые и высокорентабельные нефтегазовые активы на всем протяжении цепочки создания стоимости. Благодаря гибкой операционной модели и прочным партнерским отношениям в рамках экосистемы они смогут предпринять значительные усилия по минимизации выбросов от действующих активов и поиску точек роста как в новых, так и смежных секторах. Это позволит им использовать имеющиеся компетенции и получать дополнительные, например, в области улавливания, использования и хранения углеродных соединений (CCUS). Основной их конкурентоспособности станет рентабельность затрат. Лидеры низкоуглеродной модели развития — компании этого архетипа смогут отказаться от производства углеводородов, монетизировать основные активы и направить усилия на выработку экологически чистой энергии. Они станут лидерами перехода к энергетической безопасности благодаря цифровым инновациям и инвестициям в альтернативные источники энергии, такие как морские ветровые электростанции, водородное топливо или биотопливо. Особую роль в разработке низкоуглеродных решений и услуг будет играть эффективное взаимодействие внутри экосистемы. Теперь ваш ход 2021-й — год активных действий. Нефтегазовым компаниям необходимо четко определить, какому архетипу они будут соответствовать в предстоящие годы. Затем перейти от амбициозных планов к конкретным действиям. Такие действия предусматривают не только беспроигрышные меры с низким уровнем риска, но и такие, которые предполагают отход от традиционных моделей ради укрепления новой роли и обеспечения конкурентных преимуществ на годы вперед. Компании, позиционирующие себя в соответствии с архетипом «Специалисты по декарбонизации», уже сегодня должны предпринять четыре основных действия. Переход к экологически чистым видам деятельности. В краткосрочной перспективе это означает переориентацию на активы с более низким уровнем выбросов. Необходимо наращивать инвестиции в исследования и разработки зеленых технологий, нацеленных на сокращение выбросов в цепочке поставок углеводородов и дальнейшее развитие соответствующих компетенций. Развитие неуглеводородных направлений, смежных с основной деятельностью. Логично было бы начать с технологий улавливания, использования и хранения углерода (CCUS). Со временем целесообразно заняться водородным топливом или биотопливом. Внедрение стратегии максимальной эффективности. Специалисты по декарбонизации должны изменить структуру затрат и обеспечить высокую адаптивность по всем направлениям. Как? С помощью сбалансированного портфеля активов, бесперебойного функционирования цепочки поставок и непрерывной оптимизации структуры активов с использованием инструментов аналитики. Для дополнительного роста необходимы действия, выходящие за рамка традиционной модели, например, внедрение интеллектуальных и автономных систем, оптимизация прибыли для всей цепочки создания стоимости. Переосмысление бренда. Успех компании напрямую зависит от ее маркетинговых усилий и наличия перспективных кадровых ресурсов. Необходимо переосмыслить цель и имидж компании как лидера цифровых инноваций в сфере энергетики. Помимо этих беспроигрышных действий, компаниям необходимо полностью перестроить бизнес-модели, чтобы укрепить доверие клиентов. Не отставать от времени Нет никаких сомнений в том, что нефтегазовым компаниям необходимо приступить к трансформации уже сейчас, в 2021 году, если они не сделали этого раньше. Тенденции, которые лежат в основе вышеописанных структурных сдвигов, носят постоянный характер и в ближайшие годы будут только усиливаться. Однако трансформация такого масштаба и значения — непростая задача. Несмотря на то, что скорость изменений зависит от уровня зрелости, размера и амбиций организации, уже разработана дорожная карта, которой может руководствоваться любая компания для координации своих действий на пути цифровой трансформации. Дорожная карта предусматривает три временных диапазона: Настоящее время (от 0 до 6 месяцев). Перед всеми нефтегазовыми компаниями стоит безотлагательная задача быстрого восстановления объемов прибыли. Первоочередные усилия должны быть направлены на трансформацию основной деятельности, внедрение передовых технологий и привлечение перспективных кадров для повышения конкурентоспособности. Все это предполагает использование интегрированных моделей принятия решения, проведение экспертной оценки затрат и маржи, применение аналитических инструментов для оперативного и эффективного принятия решения по всем аспектам деятельности организации. Краткосрочная перспектива (от 6 до 12 месяцев). Повышение конкурентоспособности — это только одна сторона краткосрочной стратегии. Другая ее сторона — это повышение устойчивости к изменениям. Речь идет об укреплении позиций в рамках основной деятельности для обеспечения долгосрочного роста и рационального использования новых возможностей. Внедрение интегрированной информационной системы в качестве инфраструктурной основы, обеспечение бесперебойной работы логистической цепочки и использование новых механизмов управления рисками — вот лишь некоторые шаги, которые необходимо предпринять в этом временном диапазоне. Долгосрочная перспектива (более 12 месяцев). Настоящие лидеры энергетического перехода в конечном итоге вырвутся вперед благодаря внедрению устойчивых бизнес-моделей, которые привлекут инвесторов, перспективные кадры и потребителей, а также будут иметь огромное значение для будущего мировой энергетики. На этом этапе компаниям необходимо четко сформулировать свою цель и позиционирование бренда, полностью перестроиться на клиентоориентированную модель работы и использовать все возможности для оптимизации прибыли. Временные диапазоны для одних и тех же действий могут пересекаться. Но строгие временные рамки здесь гораздо менее важны, чем общая последовательность действий и тот импульс, который эти действия придают процессу в целом. Выводы Данные наших аналитических исследований свидетельствуют о том, что в 2040 году на долю нефти и газа по-прежнему будет приходиться более половины мирового энергетического баланса. Этот прогноз может показаться обнадеживающим для тех нефтегазовых компаний, которые хотят работать так же, как они это делали десятилетиями. Но это не совсем так. Нефть и газ по-прежнему будут рассматриваться как важнейшие источники энергии, но модель потребления этих ресурсов, а также ожидания относительно способов их добычи, переработки и коммерциализации кардинально изменятся. Чтобы сохранить за собой право на ведение бизнеса, компаниям необходимо быстро адаптироваться к этим изменениям. Структурные изменения нужно принимать, а не уклоняться от них. Компании должны полностью переосмыслить свою роль в энергосистеме будущего. Следует принять меры по восстановлению доверия и пересмотреть ценность, которую они предлагают миру. 2020-й был годом, который продемонстрировал, насколько уязвимой является нефтегазовая отрасль в ее нынешнем состоянии. 2021-й должен стать годом, который докажет, насколько гибкой, устойчивой и жизнестойкой она может быть снова. |