Курсовая работа ДКБ. ДКБ Болдырева. Необходимость и сущность кредита в рыночной экономике

Скачать 109.38 Kb. Скачать 109.38 Kb.

|

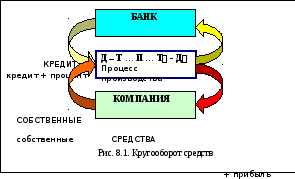

3. Краткая характеристика сущности кредита3.1. Структура кредита и ее основные элементыКредит состоит из ряда элементов, находящихся во взаимодействии друг с другом, к числу которых относятся: Субъекты (кредитор, заемщик); Объект передачи – ссужаемая стоимость (деньги, товары или прочие ценности). Кредитор – сторона, как правило, добровольно предоставляющая стоимость во временное пользование, исходя из имеющегося в распоряжении запаса стоимости в момент предоставления кредита. Источниками такого запаса является либо собственные, либо заемные средства кредитора. В случае предоставления стоимость из заемных средств, кредитор обязан обеспечить их возвратность вне зависимости от его взаимоотношений с заемщиком. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное потребление не только для своих собственных целей, но и для целей других участников воспроизводственного процесса. Заемщик – сторона, получающая кредит и обязанная возвратить полученную ссуду в оговоренные сроки и выплатой вознаграждения кредитору за пользование ссуженной стоимостью. Необходимо разделить близкие понятия "заемщика" и "должника", между которыми главное отличие заключается в отсутствии движения ссуженной стоимости: должник исполняет свои обязательства, а заемщик – принимает ссуженную стоимость и обязуется ее вернуть. В результате, отличия между заемщиком и кредитором можно представить следующим образом: Заемщик не является собственником ссужаемой стоимости и выступает только временным владельцем; Заемщик может использовать кредит в сферах обращения и производства, а кредитор может предоставлять кредит только в сфере обращения; Заемщик возвращает кредит и плату за его пользование за счет высвобождения средств из воспроизводства; Заемщик находится в экономической и юридической зависимости от кредитора. Между кредитором и заемщиком возникают кредитные отношения – отношения между субъектами кредита, являющимися самостоятельными юридическими лицами, по поводу движения ссужаемой стоимости, обеспечивающих имущественную ответственность и единство своих интересов между субъектами. Рассмотренная структура кредита как целого предполагает единство его элементов, которое проявляется в стадиях движении кредита. В процессе исторического развития изменялись характер передаваемого во временное пользование объекта, социально-классовый облик собственников (хозяйствующих субъектов) - кредитора и заемщика, а также характер кредитных отношений. Однако коренные основные причины необходимости кредита оставались неизменными. Ссудный фонд, ссудный капитал и экономические основы возвратности кредита В экономической литературе широкое распространение получило определение кредита как формы движения ссудного фонда или формы движения ссудного капитала. Вместе с тем оно является недостаточным, так как не разграничивает сущности кредита, его содержания и формы. Первое состоит в перераспределении между собственниками и хозяйствующими субъектами на условиях возвратности объектов собственности: временно свободных природных, материальных, денежных и трудовых ресурсов. Содержание кредита заключается в превращении в функционирующие временно бездействующих факторов производства путем их передачи для использования (потребления) от одних собственников (хозяйствующих субъектов) к другим на условиях возвратности и платности. Определение не указывает, в какой форме функционирует кредит: денежной или товарной. Ссудный фонд это совокупность временно свободных (неиспользуемых) объектов собственности - природных, материальных, трудовых, денежных ресурсов различных собственников и хозяйствующих субъектов. Он является объектом кредитных отношений и характеризует кредитный потенциал общества. Временно свободные ресурсы представляют собой превышение фактического их наличия у каждого собственника и хозяйствующего субъекта над необходимой потребностью в данном периоде. Увеличение ссудного фонда как свободных ресурсов происходит под влиянием следующих факторов: - прироста валового объема разных видов материальных ресурсов и денежных средств при неизменном уровне их потребления собственниками или при отставании темпов потребления от темпов прироста их объема; - высвобождения материальных, трудовых и денежных ресурсов вследствие остановки, закрытия предприятий за счет прекращения собственником предпринимательской деятельности и превращения в рантье; - высвобождения трудовых ресурсов из-за низкой материальной мотивации к труду; - высвобождения материальных благ и денежных ресурсов в результате полного или частичного отказа от хозяйствующего субъекта потребления тех или иных материальных благ и денежных средств, что ведет к увеличению ссудного фонда. Побудительным мотивом подобного поведения является экономическая заинтересованность собственника в отказе от потребления. Так, при достаточно высоком уровне процента по депозиту повышается склонность населения к сбережениям, при отставании величины процента от уровня инфляции увеличивается склонность населения к накопительству товарно-материальных ценностей и потреблению. При достаточно высоком уровне арендной платы растет склонность собственников к отказу от самостоятельного использования объектов собственности (земли, зданий, сооружений, оборудования, машин) и передаче их в аренду более эффективным пользователям. Временно свободными (неиспользуемыми) являются и остатки готовой продукции предприятия, передаваемой покупателю в виде коммерческого кредита. Они излишни, не нужны производителю, ему необходим их денежный эквивалент для начала нового производственного цикла. Таким образом, ссудный фонд как кредитный потенциал общества охватывает все элементы (факторы) производства - денежные и реальные средства, в том числе природные средства производства, рабочую силу. Вот почему для общества является важной структура ссудного фонда как оптимальное соотношение его элементов (факторов производства), а также соответствие натурально-вещественной и стоимостной (денежной) формы ссудного фонда. Денежными источниками ссудного фонда являются временно свободные средства бюджетов всех уровней, средства на расчетных, текущих счетах предприятий, вклады и депозиты в банках юридических и физических лиц, средства на счетах внебюджетных фондов, валютные ценности в банках и на руках населения, денежные средства на руках населения. Источником увеличения ссудного фонда в денежной форме выступает также денежная эмиссия. Эффективность кредита в рамках общества в целом характеризуется степенью использования (вовлечения) ссудного фонда страны в процессы расширенного воспроизводства. Посредством кредита происходит превращение ссудного фонда в ссудный капитал, т. е. капитал, приносящий процент. Ссудный капитал как авансированная на кредитной основе стоимость ссудного фонда существует в следующих формах: деньги-капитал, товар-капитал, рабочая сила-капитал. Потребительная стоимость ссудного капитала заключается в его способности функционировать как капитал и в качестве такового увеличивать и присоединять стоимость (производить среднюю прибыль). Ссудный капитал в денежной форме должен существовать в объеме, достаточном для вовлечения в процесс производства временно свободных материальных и трудовых ресурсов. Важную роль в его функционировании в денежной форме играют коммерческие банки, выступающие в виде посредников между кредиторами и заемщиками. С их помощью происходит движение ссудного фонда в денежной форме и превращение его в денежный ссудный капитал. С переходом к двухуровневой банковской системе, развитием коммерческих банков, всецело определяющих направление использования мобилизованных ими денежных ресурсов, произошла демонополизация банковского дела в РФ, а следовательно, денежного ссудного капитала. Воспроизводство ссудного капитала, находящегося в распоряжении каждого коммерческого банка, требует обеспечения выполнения обязательного условия - возвратности предоставленного кредита. В современных условиях при банковском кредите имеет место возвратность в третьей степени, предусматривающая возвраты: - авансированной заемщиком стоимости в процессе кругооборота; - заемщиком высвободившей стоимости банку; - банком средств своим кредиторам-вкладчикам. Экономической основой возврата кредита является кругооборот средств предприятия, изображенный на рис. 8.1. Предприятие осуществляет свою хозяйственную деятельность за счет использования двух основных источников формирования основных и оборотных средств: собственных средств и кредита. Различия в сроках кругооборота основных и оборотных средств, портфельных и реальных инвестиций, окупаемости различных видов затрат обусловливают различные сроки пользования заемщиками кредитом. В зависимости от срока, на который предоставляется кредит, он бывает краткосрочным (до 1 года), среднесрочным (от 1 до 3 лет) и долгосрочным (свыше 3 лет). Первый является важным источником оборотных средств предприятий. Посредством его формируются производственные оборотные фонды и фонды обращения, обеспечивающие бесперебойность реализации готовой продукции и денежных расчетов. Два последние обслуживают долгосрочные вложения в основные фонды предприятия, а также портфельные инвестиции в ценные бумаги средне- и долгосрочного х  арактера. арактера.В процессе кругооборота в момент авансирования собственные и заемные средства сливаются в единый денежный поток, утрачивают свои индивидуальность и различия в происхождении, полностью подчиняясь закономерностям движения оборотных средств. Авансированные на первой стадии Д — Т денежные средства обеспечивают создание производственных запасов и наем рабочей силы. По мере использования последних они вступают в процесс производства П, принимают форму незавершенного производства, а затем и готовой продукции Т. По мере реализации последней авансированная на первой стадии кругооборота стоимость вновь приобретает исходную денежную форму Т' — Д' в виде денежной выручки. Высвободившиеся из оборота денежные средства предстают источником возврата ссуженной стоимости банку, а часть полученного чистого дохода должника — источником уплаты процентов банку за пользование кредитом. Важным условием соблюдения возвратности кредита является рентабельность предприятия, обеспечивающая превышение денежной выручки Д' над авансированной суммой Д, в противном случае могут возникнуть проблемы с возвратом ссуженной стоимости кредитору. Таким образом, основным источником обеспечения возвратности кредита выступает денежная выручка, превышающая потребности заемщика в оборотных средствах и поэтому высвобождающаяся из оборота. Дополнительными формами обеспечения возвратности кредита (при недостатке денежной выручки) являются: залог материальных ценностей, ценных бумаг и основных фондов; гарантии и поручительства третьих лиц; страхование кредитного риска; переуступка прав (цессия). Их использование для возврата ссуды обеспечивает сохранность ссудного фонда и капитала банка, гарантирует выживание банков за счет имущества должников, но снижает кредитоспособность и возможность последних вновь стать заемщиком. Таблица 1. Отличия кредита от денег

Кредит выступает самостоятельной экономической категорией и имеет существенные отличия от родственной категории «финансы». Во-первых, он осуществляет возвратное перераспределение, в то время как финансам свойственна безвозвратность в распределительных процессах. Во-вторых, при кредитных отношениях происходит смена пользователя ссудными материальными и денежными ресурсами, но не их собственника. При финансовых отношениях наблюдается смена не только пользователя, но и собственника перераспределяемых средств. В-третьих, при кредитных отношениях ссудные средства передаются во временное пользование, а при финансовых в бессрочное (навсегда). В-четвертых, объектом финансовых отношений является совокупный общественный продукт и национальный доход. Объектом кредитных отношений предстает лишь временно свободная их часть, включая часть национального богатства. В-пятых, предоставление средств в пользование при кредитных отношениях происходит на платной основе, а при финансовых безвозмездно. |