Основы коммерческой деятельности - Синецкий Б.И.. Нешнеэкономических операций Московского института международного бизнеса Синецкий Б. И. Основы коммерческой деятельности

Скачать 19.64 Mb. Скачать 19.64 Mb.

|

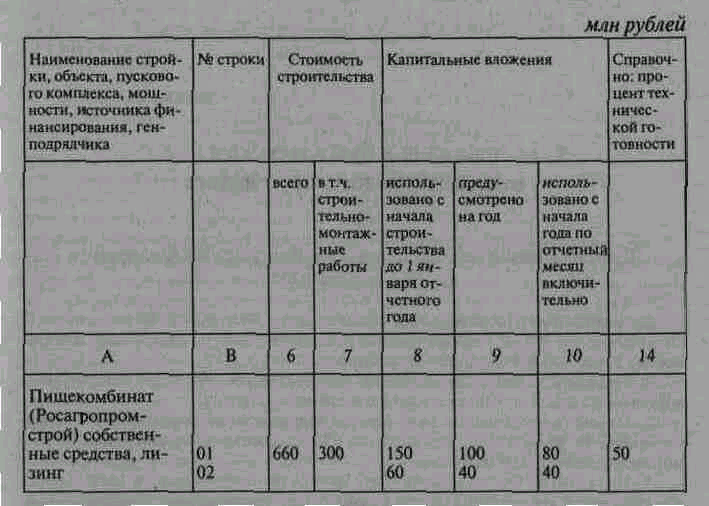

2. Международные конвенции, общие условия поставок и другие международные договорыВ соответствии с Конвенцией ООН о договорах купли-продажи товаров если при подписании и исполнении международных договоров купли-продажи между продавцами имущества разных стран возникнут противоречия, то будут действовать императивные условия Конвенции. При заключении между продавцами, арендодателями и арендаторами международных договоров купли-продажи имущества следует проверить, действуют ли на момент их подписания и в какой степени обязательны для сторон международные договоры о применении общих условий поставок, которые были в свое время заключены с восточноевропейскими странами (бывшими странами - членами СЭВ), а также с КНР, КНДР, Кубой, СФРЮ и Финляндией. В любом случае если стороны хотят заключить квалифицированные договоры со сбалансированными и апробированными арбитражной практикой условиями, то целесообразно использовать положения указанных документов. К таким документам также относятся и разработанные под руководством Европейской экономической комиссии ООН общие условия и типовые контракты для различных торговых сделок. Особенно актуальными для целей аренды и лизинга могут быть общие условия поставок машин и оборудования. Имея в виду неизбежную конвергенцию международных и внутрироссийских правил торговли при составлении и исполнении договоров купли-продажи между поставщиками и арендодателями, а также между арендодателями (лизингодателями) и арендаторами (лизингополучателями), следует пользоваться разработанными Международной торговой палатой толкованиями коммерческих терминов в редакции 1990 г. «Инкотермс-90». В них дается изложение обязательств сторон при 13 вариантах базисных условий поставок. Что касается конкретных условий договоров международной финансовой аренды (лизинга), то следует придерживаться положений Конвенции ЮНИДРУА о международном финансовом лизинге (Оттава, 1988 г.). Однако следует учитывать, что договаривающиеся стороны при согласии каждого из участников лизинговой операции могут отказаться.от применения Конвенции в целом или отступать от тех или иных ее положений, за исключением предусмотренных ст. 8 (3) и ст. 13 (4)*. * Перевод Оттавской конвенции содержится в Приложении VI.4. Поскольку Оттавская конвенция содержит ряд весьма-прогрессивных статей, регулирующих обязательства лизингодателей и лизингополучателей, следует рекомендовать российским субъектам арендных и лизинговых операций включать в договоры согласованные положения этой Конвенции. 3. Таможенное и валютное регулированиеРоссийские и иностранные участники арендных и лизинговых операций должны строго следовать правилам таможенного и валютного регулирования, действующего как в Российской Федерации, так и в странах зарубежных партнеров. Правовой основой таможенного регулирования в России являются Таможенный кодекс РФ и Закон РФ «О таможенном тарифе», а также все подзаконные акты, касающиеся таможенного регулирования, не противоречащие Таможенному кодексу и Закону о таможенном тарифе. Международная практика показывает, что субъекты арендных и лизинговых операций активно используют общепринятые в международной практике таможенного регулирования режимы: • реимпорта для обратного беспошлинного ввоза в течение 10 лет ранее экспортированного имущества для сдачи в аренду и неиспользованных запасных частей для его технического обслуживания; • находящихся под таможенным контролем зон и складов для хранения и доработки имущества, предназначенного для дальнейшей сдачи в аренду, с выплатой таможенных пошлин на момент поставки его арендаторам. Указанные зоны и склады можно также использовать для комплектации имущества, предназначенного для передачи лизингополучателям. При перемещении объектов аренды и лизинга через границы стран СНГ следует руководствоваться указанием ГТК РФ «О контроле за доставкой товаров, перемещаемых в пределах государств — участников СНГ» от 14 ноября 1994 г. и Соглашением об упрощении и унификации процедур таможенного оформления на таможенных границах, содержащимся в приложении к упомянутому указанию, а также всеми изменениями и дополнениями к этим документам. Список рекомендуемой литературы к разделу VI1. Комментарий части второй Гражданского кодекса Российской Федерации для предпринимателей. — М.: «Фонд Правовая культура», 1996. 2. Паничев И. А., Лещенко М. И., Кальченко В. Н. Лизинг в станкостроении. — М.: Машиностроение, 1996 Приложение VI. 1 Об отражении затрат на приобретение лизингового оборудованияПисьмо Государственного комитета РФ по статистике от 13 марта 1996г. В соответствии с Постановлением Правительства Российской Федерации от 29 июня 1995 г. № 633 «О развитии лизинга в инвестиционной деятельности». Указаниями об отражении в бухгалтерском учете и отчетности лизинговых операций Госкомстат России сообщает порядок отражения стоимости лизингового оборудования в статистической отчетности. Лизингополучатель в форме № 2-кс (срочная) «Срочный отчет о вводе в действие объектов, основных фондов и использовании капитальных вложений» стоимость лизингового оборудования в объем капитальных вложений (строка 10) не включает, а отражает, кроме того, по строке 29 в гр. 2, 3 в размере, учтенном на забалансовом счете 001 «Арендованные основные средства», в порядке, установленном пп.7.3 Инструкции о порядке составления статистической отчетности по капитальному строительству, утвержденной Постановлением Госкомстата России 24.09.93 № 185. Если оборудование, приобретенное по лизингу, включено в состав сметы на строительство объектов, то в форме № 2-кс (стройка) «Срочный отчет о строительстве объектов производственного назначения» в гр. 6 отражается полная стоимость объекта, включая это оборудование; в графах 8, 9, 10 отражаются данные об использовании капитальных вложений (без лизингового оборудования) и отдельно по соответствующим графам стоимость такого оборудования с пометкой в графе А после наименования стройки «лизинг»; процент технической готовности по стройке, объекту рассчитывается с учетом стоимости лизингового оборудования (см. пример Приложения 1). Лизингодатель составляет отчеты по формам №№ 2-кс (срочная) и 2-кс (краткая) отдельно на лизинговое имущество с пометкой в адресной части форм «лизинг» и на строительство объектов и приобретение оборудования для собственных нужд. В графах 2 и 3 по строке 10 формы № 2-кс (срочная) с пометкой «лизинг» отражается ввод в действие основных фондов и капитальные вложения, использованные на приобретение лизингового имущества с начала года по отчетный период включительно всего, в том числе по строкам 19, 21, 22, 23, 24, 25 - по источникам финансирования, по строкам 30, 32, 40, 50 - в соответствии с видом деятельности предприятия (лизингополучателя), строящегося объекта, для которого предназначено данное оборудование. Данные заполняются в соответствии с пп.3.7, 3.8, 7.3 вышеуказанной Инструкции. Этот порядок вводится в действие, начиная с отчета за I квартал 1996 года. Просьба довести данный порядок до подведомственных организаций. Пример составления отчета по форме № 2-кс (стройка) Строительство объектов производственного назначения  Приложение VI. 2 Об отражении в бухгалтерском учете операций по договору лизингаПриказ Министерства финансов Российской Федерации от 17 февраля 1997г. Во исполнение Постановления Правительства Российской Федерации от 27 июня 1996 г. № 752 «О государственной поддержке развития лизинговой деятельности в Российской Федерации» приказываю: 1. Утвердить Указания об отражении в бухгалтерском учете операций по договору лизинга согласно Приложению 1 к настоящему Приказу. 2. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 25 сентября 1995 г. № 105 «Об отражении в бухгалтерском учете и отчетности лизинговых операций». 3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцию по его применению, утвержденные Приказом Минфина СССР от 1 ноября 1991 г. № 56, применять в редакции согласно Приложению 2 к настоящему Приказу. Разрешается применять в установленном Приказом Минфина СССР от 1 ноября 1991 г. № 56 порядке счета 03 «Долгосрочно арендуемые основные средства», 09 «Арендные обязательства к поступлению», 97 «Арендные обязательства» арендным предприятиям, заключившим с арендодателем договор аренды (или дополнительное соглашение), по которому предусматривается переход имущества, относящегося к основным средствам, в собственность арендатора по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены. 4. Настоящий Приказ вводится в действие с 1 января 1997 г. Остатки по счетам 09 «Арендные обязательства к поступлению» и 97 «Арендные обязательства» по состоянию на 1 января 1997 г. организации, применяющие Указания об отражении в бухгалтерском учете операций по договору лизинга, переводят на соответствующие субсчета счета 76 «Расчеты с разными дебиторами и кредиторами». По заключению Министерства юстиции Российской Федерации от 07.03.97 №07-02-232-97 Приказ Министерства финансов Российской Федерации от 17.02.97 № 15 в государственной регистрации не нуждается. Приложение 1 к Приказу Министерства финансов РФ от 17 февраля 1997г. № 15 Указания об отражении в бухгалтерском учете операций по договору лизинга I. Общие положения 1. При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Временным положением о лизинге, утвержденным Постановлением Правительства Российской Федерации от 29 июня 1995 г. № 633 (с учетом внесенных изменений и дополнений). Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 26 декабря 1994 г. № 170, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению, утвержденных Приказом Минфина СССР от 1 ноября 1991 г. № 56, и настоящими Указаниями. 2. В соответствии с Временным положением о лизинге имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого за счет бюджетных средств. Условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами договора лизинга. II. Бухгалтерский учет у лизингодателя 3. Затраты, связанные с приобретением лизингового имущества за счет собственных или заемных средств, отражаются по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств». Имущество, предназначенное для сдачи в аренду по договору лизинга, в сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 03 «Доходные вложения в материальные ценности», субсчет «Имущество для сдачи в аренду» в корреспонденции со счетом 08 «Капитальные вложения». Передача лизингового имущества лизингополучателю отражается лишь записями в аналитическом учете по счету 03 «Доходные вложения в материальные ценности». Если по условиям договора лизинга лизинговое имущество поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, то указанные записи делаются в бухгалтерском учете транзитом на основании первичного учетного документа лизингополучателя. 4. Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то передача лизингового имущества лизингополучателю отражается на счете 47 «Реализация и прочее выбытие основных средств»: по кредиту в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» на сумму задолженности по лизинговым платежам согласно договору лизинга; по дебету в корреспонденции со счетом 03 «Доходные вложения в материальные ценности», субсчет «Имущество для сдачи в аренду» на стоимость лизингового имущества; в ящих Указаний на Счете 83 «Доходы будущих периодов», списывается с этого счета в корреспонденции с кредитом счета 80 «Прибыли и убытки» в части, приходящейся на сумму лизингового платежа. 7. При возврате лизингового имущества и прекращении его использования для лизинга его стоимость переносится с кредита счета 03 «Доходные вложения в материальные ценности», субсчет «Имущество для сдачи в лизинг» на счет 01 «Основные средства». Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при возврате его лизингодателю остаточная стоимость на основании первичного учетного документа лизингополучателя отражается по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам». Если при этом возвращается имущество с полностью погашенной стоимостью, то оно приходуется на счет 03 «Доходные вложения в материальные ценности» по условной оценке 1000 рублей. III. Бухгалтерский учет у лизингополучателя 8. Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства». Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств» в корреспонденции со счетом 01 «Основные средства», субсчет «Арендованное имущество». 9. Начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения). Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам». Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». 10. При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001 «Арендованные основные средства»). Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей отражается на счете 47 «Реализация и прочее выбытие основных средств»: по дебету в корреспонденции с кредитом счета 01 «Основные средства», субсчет «Арендованное имущество»; по кредиту в корреспонденции с дебетом счета 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». 11. При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств», субсчет «Износ собственных основных средств». Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится на счетах 01 «Основные средства» и 02 «Износ основных средств» внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств. 12. В случае осуществления выкупа до истечения срока договора лизинга досрочно начисленные платежи относятся в дебет счета 31 «Расходы будущих периодов», а в случае принятия лизингополучателем решения об использовании собственных источников — в дебет счетов учета собственных источников организации (81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток)») в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам». Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся либо в дебет счета 31 «Расходы будущих периодов», либо в случае принятия лизингополучателем решения об использовании собственных источников — в дебет счетов учета собственных источников организации (81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток)») в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». Одновременно указанная сумма учитывается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». * * * В составе информации об учетной политике лизингодателя и лизингополучателя в бухгалтерской отчетности в обязательном порядке подлежит раскрытию следующая информация в части совершения организацией операций по договору лизинга: о выбранных условиях постановки лизингового имущества на баланс; о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга. Приложение 2 к Приказу Министерства финансов РФ от 17 февраля 1997г. №15 Изменения к плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции но его применению 1. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий Наименование счета Номер счета Номера и наименование субсчета 1.1. Субсчета счета 01 применяются в следующей редакции: 2. Арендованное имущество» 1.2. Субсчет 2 счета 02 применяется в следующей редакции: «2. Износ имущества, сданного в лизинг» 1.3. Счет 03 применяется в следующей редакции: «Доходные вложения в ма- 03 1. Имущество для сдачи в аренду териальные ценности 2. Имущество, предоставляемое по договору проката» 1.4. Счета 09 и 97 не применяются. 1.5. Субсчет 5 «Предметы проката» счета 41 не применяется. 1.6. В раздел «Забалансовые счета» вводится счет 021 «Основные средства, сданные в аренду». 2. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий 2.1. В тексте Инструкции и схемах корреспонденции счетов счет 03 «Долгосрочно арендуемые основные средства» применяется в следующей редакции: «счет 03 «Доходные вложения в материальные ценности». 2.2. В тексте Инструкции и схемах корреспонденции счетов не применяются счета 09 «Арендные обязательства к поступлению» и 97 «Арендные обязательства». 2.3. Изменения и дополнения по отдельным счетам. Счет 01 «Основные средства» В абзаце восьмом вместо слов «экспертным путем» вводятся слова «по рыночной стоимости на дату оприходования». Счет 02 «Износ основных средств» Абзацы пятый и седьмой применяются соответственно в следующей редакции: «02—2 Износ имущества, сданного в аренду. «На субсчете 02—2 Износ имущества, сданного в аренду учитывается движение износа основных средств, сданных в аренду». Счет 03 «Доходные вложения в материальные ценности» Пояснения к счету 03 «Доходные вложения в материальные ценности» применяются в следующей редакции: «Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений предприятия в материальные ценности, предоставляемые по договору аренды (имущественного найма) за плату во временное владение и пользование или во временное пользование с целью получения дохода. Материальные ценности учитываются на счете 03 «Доходные вложения в материальные ценности» в первоначальной оценке исходя из фактически произведенных затрат по приобретению этих ценностей, включая расходы по доставке, монтажу и установке. Материальные ценности, поступившие на предприятие с целью получения дохода, приходуются по дебету счета 03 «Доходные вложения в материальные ценности» и кредиту счета 08 «Капитальные вложения». При переходе по условиям договора аренды материальных ценностей в собственность арендатора в учете производятся записи по кредиту счета 03 «Доходные вложения в материальные ценности» в корреспонденции с дебетом счета 47 «Реализация и прочее выбытие основных средств». Одновременно кредит счета 47 «Реализация и прочее выбытие основных средств» корреспондируется с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам». На разницу между задолженностью по платежам согласно договору аренды и стоимостью имущества, предоставленного в аренду, корреспондируется счет 47 «Реализация и прочее выбытие основных средств» со счетом 83 «Доходы будущих периодов». Если по окончании договора аренды имущество возвращается и не используется в дальнейшем для лизинга, его стоимость переносится с кредита счета 03 «Доходные вложения в материальные ценности» на счет 01 «Основные средства». При наличии в договоре аренды условия об учете лизингового имущества на балансе лизингополучателя, при его возврате лизингодателю остаточная стоимость отражается по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам». На субсчете 03—2 «Имущество, предоставляемое по договору проката» учитывается наличие и движение имущества, предоставляемого по договору проката. Износ имущества, предоставляемого по договору проката, учитывается на счете 13 «Износ малоценных и быстроизнашивающихся предметов». Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам аренды (имущественного найма) имущества, приносящего доход, и арендаторам (нанимателям). Счет 03 «Доходные вложения в материальные ценности» корреспондируется со счетами: по дебету по кредиту 08 «Капитальные вложения» 01 «Основные средства» 76 «Расчеты с разными дебиторами и 47 «Реализация и прочее выбытие кредиторами» основных средств» 76 «Расчеты с разными дебиторами и кредиторами». Счет 09 «Арендные обязательства к поступлению» Пояснения к счету 09 «Арендные-обязательства к поступлению» не применяются. Счет 13 «Износ малоценных и быстроизнашивающихся предметов» В пояснениях к счету 13 «Износ малоценных и быстроизнашивающихся предметов» вместо слов «41 «Товары» применяются слова «03 «Доходные вложения в материальные ценности». Счет 41 «Товары» Пояснения к счету 41 «Товары» применяются в следующей редакции: В абзаце первом не применяются слова «а также предметов проката». В абзаце пятом во втором предложении после слов «При учете» вводятся слова «в предприятиях розничной торговли». Абзацы одиннадцатый и семнадцатый не применяются. Счет 43 «Коммерческие расходы» Абзац пятый не применяется. Счет 97 «Арендные обязательства» Пояснения к счету 97 «Арендные обязательства» не применяются. Забалансовые счета Счет 021 «Основные средства, сданные в аренду» «Счет 021 «Основные средства, сданные в аренду» предназначен для обобщения информации о наличии и движении объектов основных средств, сданных в аренду, если по условиям договора аренды имущество должно учитываться на балансе арендатора (нанимателя). Основные средства, сданные в аренду, учитываются на счете 021 «Основные средства, сданные в аренду» в оценке, указанной в договорах аренды. Аналитический учет по счету 021 «Основные средства, сданные в аренду» ведется по арендаторам, по каждому объекту основных средств, сданных в аренду. Основные средства, сданные в аренду, находящиеся за пределами Российской Федерации, учитываются на счете 021 «Основные средства, сданные в аренду» обособленно». Приложение VI.3. Новое в бухгалтерском учете лизинговых операций** Финансовая Россия. 1997. 17 мая. Приказ Минфина России от 17.02.97 №15 «Об отражении в бухгалтерском учете операций по договору лизинга» внес существенные изменения в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Цель данной статьи — помочь бухгалтерам разобраться в этих изменениях и правильно применить их на практике. Во исполнение постановления Правительства РФ от 26.06.96 № 752 «О государственной поддержке развития лизинговой деятельности в Российской Федерации» Министерство финансов сочло необходимым рассмотреть еще раз вопросы бухгалтерского учета лизинговых операций и внести ряд изменений в эти положения. С 1 января 1997 г. введен в действие приказ Минфина России от 17.02.97 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее — «приказ»), который имеет два приложения: 1. Указания об отражении в бухгалтерском учете операций по договору лизинга. 2. Изменения к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению. Данный нормативный документ отменяет действие приказа Минфина России от 25.09.95 № 105 «Об отражении в бухгалтерском учете и отчетности лизинговых операций». По заключению Минюста России от 07.03.97 № 07-02-232-97 приказ в государственной регистрации не нуждается. Изменения в Плане счетов Изучение приказа целесообразно начать с приложения 2, касающегося изменений в Плане счетов. В соответствии с данным документом в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий Инструкцию по его применению, утвержденные приказом Минфина СССР от 01.01.91 № 56, вносятся следующие изменения: Номер счета Наименование счета Номер и наименование субсчета 01 «Основные средства» 01 1 «Собственные основные средства» 01 2 «Арендованное имущество» 02 «Износ основных средств» 02 2 «Износ имущества, сданного в лизинг» 03 «Доходные вложения в 03 1 «Имущество дня сдачи в материальные ценности» аренду» 03—2 «Имущество, предоставляемое по договору проката» 09 «Арендные обязательства к Не применяется поступлению» 41 «Товары» 41 5 «Предметы проката» Не применяется 97 «Арендные обязательства» Не применяется Забалансовый «Основные средства, сданные в аренду» 021 Бухгалтерам следует обратить внимание на то, что в соответствии с изменениями к Плану счетов и инструкции по его применению счет 03 (в новой редакции «Доходные вложения в материальные ценности») не корреспондирует со счетами 09 «Арендные обязательства к поступлению» и 97 «Арендные обязательства». Согласно п. 3 приказа данные счета в прежней редакции разрешается применять только «арендным предприятиям, заключившим с арендодателем договор аренды (или дополнительное соглашение), по которому предусматривается переход имущества, относящегося к основным средствам, в собственность арендатора по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены. В соответствии с п. 4 приказа организации, применяющие Указания об отражении в бухгалтерском учете операций по договору лизинга, должны перевести остатки по счетам 09 «Арендные обязательства к поступлению» и 97 «Арендные обязательства» по состоянию на 1 января 1997 года на соответствующие субсчета 76 «Расчеты с разными дебиторами и кредиторами». Предприятия, имеющие на своем балансе долгосрочно арендованные основные средства, должны перевести остатки по счету 03 (в прежней редакции «Долгосрочно арендуемые основные средства») на счет 01 2 «Арендованное имущество». Счет 03 «Доходные вложения в материальные ценности» в новой редакции предназначен для обобщения информации о наличии и движении вложений предприятия в материальные ценности, предоставляемые по договору аренды (имущественного найма) за плату во временное владение и пользование или временное пользование с целью получения дохода. Материальные ценности учитываются на счете 03 «Доходные вложения в материальные ценности» в первоначальной оценке исходя из фактически произведенных затрат на приобретение этих ценностей, включая расходы по доставке, монтажу и установке, то есть в корреспонденции с кредитом счета 08 «Капитальные вложения». Учет операций по договору лизинга в соответствии с приказом предполагает учет имущества на балансе лизингодателя или лизингополучателя (в соответствии с договором), и для осуществления его предлагаются следующие системы проводок. Учет лизингодателя Предприятие-лизингодатель (А) приобрело имущество с целью передачи его по договору лизинга предприятию-лизингополучателю (В). Стоимость имущества 1000 усл. ед. Накладные расходы при этом составили 300 усл. ед. Сумма договора лизинга составляет 2500 усл. ед., в том числе НДС — 418 усл. ед. с ежемесячными платежами 500 усл. ед. Затраты предприятия-лизингодателя ежемесячно составляют 500 усл. ед. Остаточная стоимость имущества по окончании срока действия договора — 200 усл. ед. Дебет 08 Кредит 51,52 • осуществление капитальных вложений 1300 усл. ед.; Дебет 03 Кредит 08 • оприходование имущества в сумме всех затрат, связанных с его приобретением. Рассмотрим проводки при двух ситуациях. 1. Имущество в соответствии с договором лизинга остается на балансе у лизингодателя: Дебет 20 Кредит 10,13, 50, 70,71,02 2 ... • учитываются затраты предприятия в соответствии с Положением о составе затрат, включаемых в себестоимость продукции, от 05.08.92 № 552 с изменениями и дополнениями, действующими на дату публикации данной статьи, в том числе начисление амортизационных отчислений на полное восстановление лизингового имущества — 500 усл. ед.; Дебет 46 Кредит 20 • ежемесячно накопленные на счете 20 затраты списываются в дебет счета 46 «Реализация продукции, работ, услуг» — 500 усл. ед.; Дебет 62 Кредит 46 • начислены причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период и досрочно начисленные платежи — 2500 усл. ед.; Дебет 51,52 Кредит 62 • поступили от лизингополучателя платежи — 500 усл. ед.; Дебет 01 Кредит 03 • возврат лизингового имущества и прекращение его использования для лизинга — 200 усл. ед. Согласно п. 6 Указаний Минфина об отражении в бухгалтерском учете операций по договору лизинга предприятие-лизингодатель отражает по кредиту счета 46 всю сумму договора лизинга, то есть применяется метод ведения бухгалтерского учета «по отгрузке». Однако лизинговые платежи будут фактически поступать в течение всего срока действия договора. Налоги же предприятие уплачивает от фактически поступивших платежей. Значит, в качестве налогооблагаемой базы для исчисления уплаты налога на прибыль, налога на пользователей автомобильных дорог, сбора на нужды объектов социально-культурной сферы должен приниматься оборот по кредиту счета 62. Для начисления налога на добавленную стоимость следует руководствоваться письмом Минфина России от 96 N 96 «О порядке отражения в бухгалтерском учете операций, связанных с налогом на добавленную стоимость и акцизами». В соответствии с этим документом НДС начисляется следующим образом: Дебет 46 Кредит 76 субсчет «НДС» • на сумму начисленного НДС в соответствии с договором — 418 усл. ед.; Дебет 76 субсчет «НДС» Кредит 68 субсчет «НДС» • на сумму НДС от фактически поступивших платежей лизингополучателя согласно расчетно-платежным документам — 83 усл. ед. 1. Лизинговое имущество передается согласно договору на баланс лизингополучателя. При этом лизингодатель переводит имущество на забалансовый учет на счет 021 «Основные средства, сданные в аренду». Не следует забывать вести на забалансовом счете 021 аналитический учет лизингополучателей и видов имущества. Рассмотрим систему проводок, предлагаемую для отражения данной ситуации: Дебет 021 • отражается сумма лизингового имущества за балансом — 1300 усл. ед. Напомним для начинающих бухгалтеров, что забалансовые счета не корреспондируют с другими счетами; Дебет 76 субсчет «Задолженность по лизинговым платежам» Кредит 47 • на сумму задолженности по лизинговым платежам согласно договору лизинга — 2500 усл. ед.; Дебет 47 Кредит 03 . • на стоимость лизингового имущества — 1300 усл. ед.; Дебет 47 Кредит 83 • на разницу между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества — 1200 усл. ед.; Дебет 51,52 Кредит 76 • фактическое поступление лизинговых платежей — 500 усл. ед.; Дебет 83 Кредит 80 • списывается разница между суммой договора и суммой лизингового имущества на доход в части, приходящейся на сумму поступившего платежа — 240 усл. ед.; Дебет 03 Кредит 76 • возврат лизингового имущества лизингодателю по остаточной стоимости на основании первичного учетного документа лизингополучателя — 200 усл. ед.; Согласно п. 7 Указаний если имущество возвращается с полностью погашенной стоимостью, то оно приходуется на счет 03 «Доходные вложения в материальные ценности» по условной оценке 1000 рублей, то есть в учетных регистрах должна быть проводка: Дебет 03 Кредит 76—1000 рублей. Почему-то из учета лизингодателя выпадает счет 465 «Реализация продукции, работ, услуг». Между тем обороты именно по этому счету определяют налогооблагаемую базу для расчета налога на пользователей автомобильных дорог, сбора на нужды объектов социально-культурной сферы. В соответствии с разделом XVI инструкции Госналогслужбы России от 11.10.95 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость сумма налога по отгруженному имуществу в составе выручки от реализации отражается: Дебет 47 «Реализация и прочее выбытие основных средств» Кредит 68 «Расчеты по НДС» Соблюдая рекомендации Минфина по отражению НДС в бухгалтерском учете предприятий, применяющих метод ведения «по отгрузке», в нашем примере сумму НДС следует начислять: Дебет 47 Кредит 76 субсчет «НДС» • начислен НДС в соответствии с договором лизинга — 418 усл. ед.; Дебет 76 субсчет «НДС» Кредит 68 «НДС» • на сумму НДС от фактически поступивших платежей согласно платежному документу — 83 усл. ед. Учет у лизингополучателя Учет лизингового имущества у лизингополучателя в соответствии с приказом предлагается вести с применением новых субсчетов по счету 76 «Расчеты с разными дебиторами и кредиторами»: • субсчет «Арендные обязательства» (далее в тексте «АО»), • субсчет «Задолженность по лизинговым платежам» (далее в тексте «ЗЛП»). Рассмотрим отражение операций по договору лизинга на бухгалтерских счетах в двух различных ситуациях: 1. Лизинговое имущество учитывается на балансе лизингодателя: Дебет 001 • стоимость лизингового имущества отражается на забалансовом счете — 1300 усл.ед.; Дебет 20,44 Кредит 76 «ЗЛП» • начисление причитающихся лизингодателю лизинговых платежей за отчетный период в соответствии с договором — 500 усл. ед.; Дебет 76 «ЗЛП» Кредит 51, 52 • перечисление лизинговых платежей лизингодателю — 500 усл. ед.; Кредит 001 • возврат лизингового имущества лизингодателю или выкуп лизингового имущества — 1300 усл. ед.; Дебет 01 Кредит 02 1 • оприходование лизингополучателем имущества после выкупа — 1300 усл. ед.; Дебет 31 Кредит 76 «ЗЛП» • в случае осуществления выкупа имущества до истечения срока договора лизинга начислена задолженность по платежам лизингодателю — 700 усл. ед.; или Дебет 81, 88 Кредит 76 «ЗЛП» • списание задолженности по лизинговым платежам за счет собственных источников предприятия — 700 усл. ед. 1. Лизинговое имущество учитывается на балансе лизингополучателя: Дебет 08 Кредит 76 «АО» • на сумму затрат, связанных с получением лизингового имущества — 2500 усл.ед,; Дебет 01 2 Кредит 08 • на стоимость поступившего лизингового имущества — 2500 усл. ед.; Дебет 76 «АО» Кредит 76 «ЗЛП» • начисление причитающихся лизингодателю платежей — 2500 усл. ед.; Дебет 47 Кредит 01 • возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинговых платежей — 2500 усл. ед.; Дебет 02 2 Кредит 47 • отражение полностью начисленных амортизационных отчислений на полное восстановление лизингового имущества — 2500 усл. ед.; Дебет 01 Кредит 021 • при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором платежей производится внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств — 2500 усл. ед.; Дебет 31, 81, 88 Кредит 02 2 • досрочно начисленные лизингополучателем платежи — 1200 усл. ед.; Дебет 76 «ЗЛП» Кредит 76 «АО» • одновременно с предыдущей проводкой сумма задолженности лизингополучателя по договору лизинга отражается на субсчетах счета 76 «Расчеты с разными дебиторами и кредиторами» — 1200 усл. ед.; Дебет 76 «АО» Кредит 51, 52 • перечисление задолженности лизингодателю — 1200 усл. ед. Бухгалтерам предприятий не следует забывать о необходимости отражения хозяйственных операций по договору лизинга в учетной политике предприятия. В соответствии с обсуждаемым приказом в составе информации об учетной политике лизингодателя и лизингополучателя должны быть отражены следующие вопросы: • о выбранных условиях постановки лизингового имущества на баланс; • о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга. В части вопросов налогообложения лизинговых операций считаю необходимым напомнить бухгалтерам, что кроме налога на прибыль, НДС, налога на имущество существует налог на приобретение автотранспортных средств. Этот налог утвержден законом о дорожных фондах и уплачивается предприятиями в случае приобретения автотранспортных средств по договору аренды или лизинга сроком более чем на шесть месяцев и в других случаях. В том случае, если предприятие-лизингополучатель для осуществления своей деятельности на территории РФ заключает договор лизинга с иностранным юридическим лицом, не связанным с деятельностью в Российской Федерации через постоянное представительство, необходимо ознакомиться с инструкцией Госналогслужбы России от 16.06.95 № 34 «О налогообложении доходов иностранных юридических лиц». В соответствии с п. 5.1.8 данной инструкции «иностранные юридические лица, получающие доходы из источников, находящихся на территории Российской Федерации, подлежат обложению налогом на доходы у источника выплаты. К доходам из источников Российской Федерации, в частности, относятся доходы от сдачи в аренду имущества, находящегося на территории Российской Федерации, в том числе доходы от лизинговых операций. При этом доходы от лизинговых операций рассчитываются исходя из всей суммы лизингового платежа за минусом суммы возмещения стоимости лизингового имущества (при финансовом лизинге), платы лизингодателю в качестве компенсации за использованные им кредитные ресурсы на приобретение имущества и суммы налога на лизинговое имущество. Ставка налога для данного вида дохода — 20 процентов. Приложение VI.4. Конвенция ЮНИДРУА о международном финансовом лизингеГлава 1. Сфера применения Статья 1 1. Настоящая Конвенция регулирует сделки финансового лизинга, как это определено в параграфе 2 настоящей статьи, в которой одна сторона (лизингодатель): а) в соответствии со спецификацией и условиями, одобренными другой стороной (пользователем), вступает в соглашение (соглашение о поставке) с третьей стороной (поставщиком), в соответствии с которым лизингодатель приобретает промышленную установку, средства производства или иное оборудование (оборудование) и б) вступает в соглашение (соглашение о лизинге), предоставляющее пользователю право использовать оборудование в обмен на периодические платежи. 2. Сделка финансового лизинга, о которой идет речь в предыдущем параграфе, является сделкой, включающей в себя следующие отличительные особенности: а) пользователь определяет оборудование и избирает поставщика, не полагаясь в первую очередь на опыт и суждения лизингодателя; b) оборудование приобретается лизингодателем в связи с соглашением о лизинге, которое, как известно поставщику, уже заключено либо должно быть заключено между лизингодателем и пользователем, и с) периодические платежи, подлежащие уплате в соответствии с соглашением о лизинге, рассчитаны, с учетом, в частности, амортизации всей или существенной части стоимости оборудования. 3. Настоящая Конвенция применяется независимо от того, приобретает ли пользователь сразу или впоследствии право купить оборудование или продолжить использовать его по истечении срока за номинальную цену или периодические платежи. 4. Настоящая Конвенция применяется к сделкам финансового лизинга на любое оборудование, за исключением оборудования, используемого преимущественно для личных, семейных или домашних нужд пользователя. Статья 2 При наличии одного или больше соглашений сублизинга одного и того же оборудования настоящая Конвенция применяется к каждому соглашению, являющемуся сделкой финансового лизинга и подпадающему под действие настоящей Конвенции, как если бы лицо, у которого первый лизингодатель (как это определено в параграфе 1 предыдущей статьи) приобрел оборудование, было поставщиком и как если бы соглашение, в соответствии с которым оборудование было таким образом приобретено, было соглашением о поставке. Статья 3 1. Настоящая Конвенция применяется, если лизингодатель и пользователь имеют свои коммерческие предприятия в различных государствах и: а) эти государства и государство, в котором поставщик имеет свое коммерческое предприятие, являются договаривающимися государствами; или б) соглашение о поставке и соглашение о лизинге регулируются правом договаривающегося государства. 2. Упоминание в настоящей Конвенции предприятия страны означает, если оно имеет несколько, то предприятие, которое имеет наиболее тесную связь с данным соглашением и его исполнением, учитывая обстоятельства, известные или о которых может быть известно сторонам в любой момент до или после заключения этого соглашения. Статья 5 1. Применение настоящей Конвенции может быть исключено только в случае, если каждая из сторон соглашения о поставке и каждая из сторон соглашения о лизинге согласятся его исключить. 2. Если применение настоящей Конвенции не было исключено в силу предыдущего параграфа, стороны могут в своих взаимоотношениях отступать от любых ее положений или изменять их, за исключением ст. 8 (3)и ст.13(3)b и 13(4). Глава II. Права и обязанности сторон Статья 7 1. (а) Имущественные права лизингодателя на оборудование будут иметь силу в отношении управляющего конкурсной массой в случае банкротства пользователя, а также в отношении кредиторов, включая кредиторов, имеющих документ о наложении ареста на имущество или судебный исполнительный лист. 2. В случае, когда в силу применимого права имущественные права лизингодателя действуют в отношении лица, указанного в предыдущем пункте, только при соблюдении правил о публичном уведомлении, эти права будут действовать в отношении такого лица только, если они действительны в соответствии с такими правилами. 3. В целях предыдущего параграфа применимым правом в момент, когда лицо, упомянутое в параграфе 1, вправе применить нормы, упомянутые в предыдущем параграфе, является право следующего государства: а) в случае зарегистрированного судна — государства, где оно зарегистрировано на имя собственника...; b) в случае самолета, зарегистрированного в соответствии с Международной Конвенцией, где оно таким образом зарегистрировано; с) в случае другого оборудования, часто перемещаемого из одного государства в другое, включая мотор самолета, — государства, где расположено основное предприятие пользователя; d) в случае любого другого оборудования — государства, где это оборудование находится... Статья 8 1 (а) Если иное не предусмотрено настоящей Конвенцией или соглашением о лизинге, лизингодатель не несет никакой ответственности перед пользователем в отношении оборудования, за исключением случаев, когда пользователь понес убытки, вызванные тем, что пользователь положился на опыт и суждения лизингодателя, а также вмешательством последнего в выбор поставщика или определение оборудования. b) Лизингодатель в этом качестве не несет ответственности перед третьими лицами за смерть, вред здоровью или порчу имущества, причиненные оборудованием, с) Вышеназванные положения не регулируют какую-либо ответственность лизингодателя, когда он выступает в другом качестве, например, как собственник. 2. Лизингодатель гарантирует, что спокойное владение пользователя не будет нарушено лицом, обладающим преимущественным правооснованием или правом, или претендующим на это, и действующим по управомочию суда, если такое правооснование, право или требование не происходят из действия или упущения пользователя. 4. Положения параграфов 2 и 3 не затрагивают какой-либо более широкой гарантии спокойного владения, предоставляемой лизингодателем, которая является обязательной по праву, применимому в силу норм международного частного права. Статья 9 1. Пользователь должен надлежащим образом заботиться об оборудовании, использовать его так же, как использует обычный пользователь, и содержать оборудование в соответствии с условиями, на которых оно было поставлено, с учетом его естественного износа и изменений оборудования, согласованных сторонами. 2. При прекращении соглашения о лизинге пользователь, если только он не реализует свое право на покупку оборудования или на продолжение использования его, должен возвратить оборудование лизингодателю в состоянии, указанном в предыдущем пункте. Статья 10 1. Обязанности поставщика по соглашению о поставке действительны в отношении пользователя, как если бы он являлся стороной этого соглашения и как если бы оборудование поставлялось непосредственно пользователю. Однако поставщик не несет ответственности одновременно перед лизингодателем и пользователем за один и тот же ущерб. 2. Положения данной статьи не дают пользователю право прекратить или аннулировать соглашение о поставке лизингодателя... Статья 12 1. Если оборудование не поставлено, или поставлено с опозданием, или не соответствует условиям договора поставки: а) пользователь имеет право в отношении лизингодателя отказаться от оборудования или прекратить договор лизинга; и b) лизингодатель вправе исправить свое ненадлежащее исполнение, предложив оборудование, соответствующее договору поставки, как если бы пользователь соглашался купить оборудование у лизингодателя на тех же условиях, что и условия договора поставки. 2. Право, предоставленное предыдущим параграфом, реализуется и теряется при таких же обстоятельствах, которые существовали бы, если бы пользователь согласился купить оборудование у лизингодателя на тех же условиях и в договоре поставки. 3. Пользователь вправе задерживать выплату периодических платежей по договору лизинга до тех пор, пока лизингодатель не исправит своего ненадлежащего исполнения, предложив оборудование соответствующего условиям договора поставки, или пока пользователь не потерял права отказаться от оборудования. 4. Если пользователь реализовал свое право прекратить договор лизинга, он вправе требовать обратно любые периодические платежи и другие суммы, выплаченные им в качестве аванса, за вычетом стоимости тех выгод, которые пользователь извлек из оборудования. 5. Пользователь не имеет в отношении лизингодателя никаких иных прав требования, связанных с непоставкой, просрочкой в поставке или поставкой несоответствующего оборудования за исключением тех, которые являются следствием действий или упущений лизингодателя. Статья 13 1. В случае нарушения пользователем своих обязанностей, лизингодатель может получить причитающиеся ему невыплаченные периодические платежи вместе с процентами. 2. Если пользователь допустил существенное нарушение своих обязанностей, то в соответствии с параграфом 5 настоящей статьи лизингодатель может также потребовать ускоренной выплаты стоимости будущих периодических платежей, если это предусмотрено соглашением о лизинге, или прекратить соглашение о лизинге и после такого прекращения может: а) возвратить оборудование в свое владение; и b) получить такую компенсацию, которая поставила бы лизингодателя в положение, в котором он находился бы, если бы пользователь выполнил соглашение о лизинге в соответствии с его условиями. 3. Соглашение о лизинге может предусматривать способ, который должен использоваться для расчета компенсации, указанной в пункте 2 (b) настоящей статьи, и такое соглашение должно действовать в отношениях между сторонами, если только такая компенсация не является несоизмеримой с компенсацией, предусматриваемой в соответствии с параграфом 2 (b). 4. Если лизингодатель отказался от соглашения о лизинге, то он не имеет права настаивать на исполнении условия этого соглашения, предусматривающего выплату периодических платежей. 5. Лизингодатель имеет только право прекратить соглашение о лизинге или потребовать периодических платежей, если он путем уведомления предоставил пользователю разумную возможность исправления нарушения, поскольку это нарушение может быть исправлено. Статья 14 1. Лизингодатель может передать или иным образом поступить со всеми или некоторыми из своих прав, связанных с оборудованием или вытекающих из соглашения о лизинге. Такая передача не освобождает лизингодателя от каких-либо обязанностей по соглашению о лизинге и не изменяет природу соглашения о лизинге или его правовую квалификацию, предусмотренную настоящей Конвенцией. 2. Пользователь может передать право использовать оборудование или любое другое право по соглашению о лизинге только с согласия лизингодателя и с учетом прав третьих лиц. Статья 15 1. Настоящая Конвенция применяется в отношении сделок финансового сублизинга, как если бы сублизингодатель был лизингодателем, а субпользователь был пользователем и поставщик, от которого лизингодатель получил оборудование, был бы поставщиком. 2. В случае серии сделок в отношении одного и того же оборудования, включающей более одной сделки по финансовому лизингу, настоящая Конвенция применяется, как если бы последний пользователь был бы пользователем и как если бы поставщик, от которого первый пользователь приобрел оборудование, был бы поставщиком. Далее в главе III регулируется порядок присоединения стран к Конвенции. Совершено в Оттаве 28 мая 1988 года. |