Основы коммерческой деятельности - Синецкий Б.И.. Нешнеэкономических операций Московского института международного бизнеса Синецкий Б. И. Основы коммерческой деятельности

Скачать 19.64 Mb. Скачать 19.64 Mb.

|

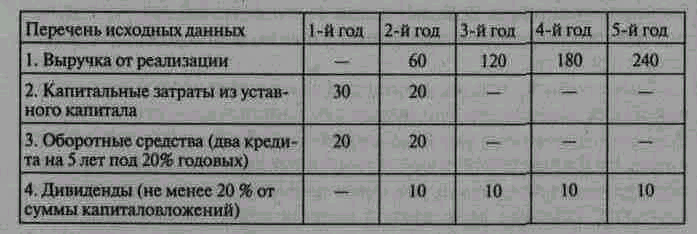

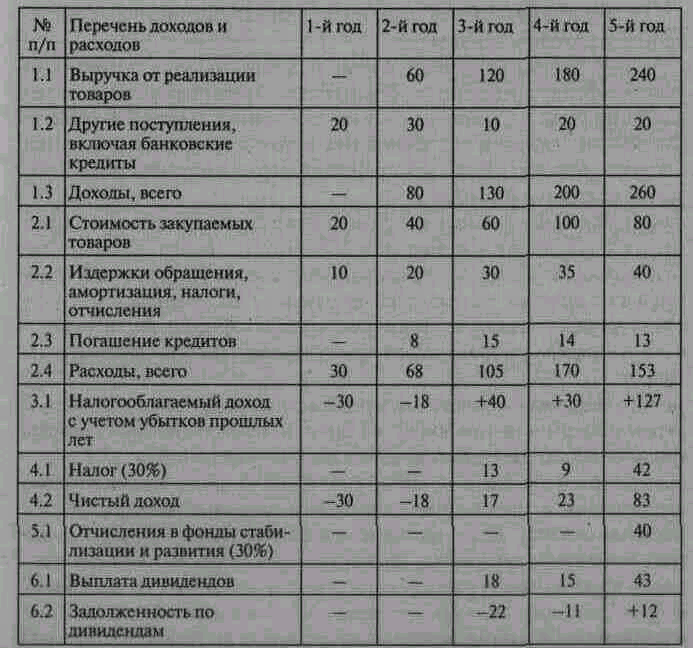

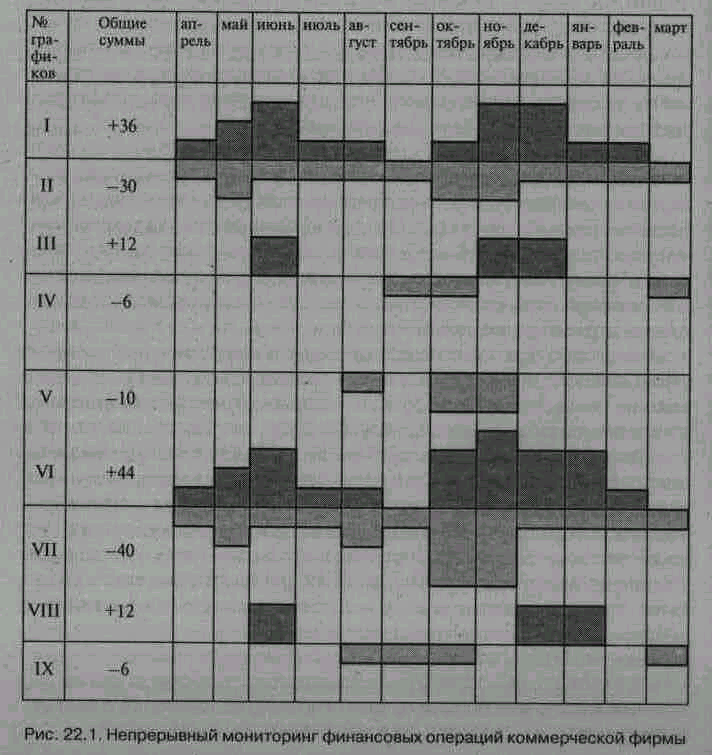

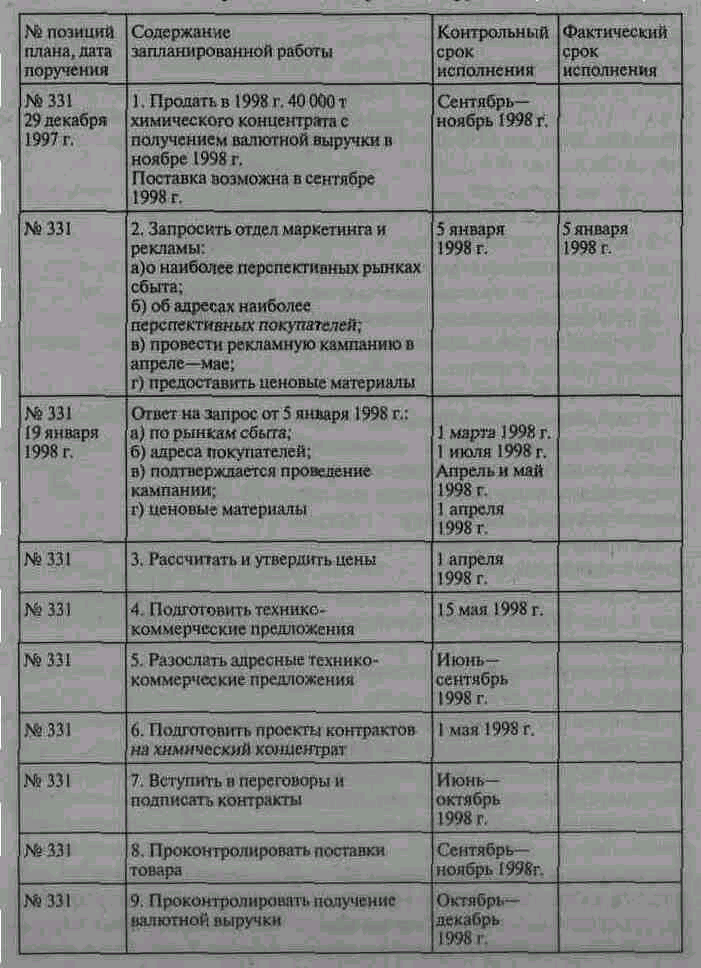

Глава 22. Планирование работы коммерческой фирмыПодробное изложение проблем планирования не входит в тематику учебника, поскольку относится к важнейшим вопросам теории менеджмента. Однако есть необходимость остановиться на ряде специфических вопросов планирования, касающихся деятельности коммерческих фирм. Прежде всего надо исходить из того, что для каждого этапа, в том числе создания, развития, реорганизации и стабилизации работы коммерческой фирмы, необходимо составление своего бизнес-плана, причем в нескольких альтернативных вариантах. Кроме того, следует учитывать, что в отличие от прежних стабильных планов, носивших характер законов, текущие бизнес-планы коммерческих организаций и фирм в условиях рыночной экономики должны корректироваться в соответствии с изменяющимися условиями на рынке и складывающейся ситуацией на самой фирме. 1. Принципы составления первичного бизнес-планаДля составления первичного бизнес-плана инициативная группа предпринимателей, самостоятельно или через привлеченные организации, должна собрать необходимые сведения и принять следующие принципиальные решения. 1. Выбрать товар, на который уже есть или ожидается спрос на рынке. Определить сегмент рынка, т.е. выделить слои потребителей с примерно одинаковыми потребностями и финансовыми возможностями приобретения намеченного товара. Сделать подобный выбор весьма сложно, поскольку еще нет самой фирмы и собственных маркетинговых служб, которые могли бы аргументирование обосновать необходимые рекомендации. Поэтому инициативная группа, желающая создать фирму, должна или, затратив средства, обратиться к маркетинговой фирме с соответствующим заказом на проведение исследования рынка, или руководствоваться собственной общей оценкой состояния рынка и присущей предпринимателям интуицией. Как показывает опыт, при применении первого способа достоверность прогноза составляет около 80%, при втором способе — колеблется в диапазоне 40—50%. Например, в середине 90-х гг. общее разочарование россиян в качестве импортируемых пищевых товаров открывало перспективу роста сбыта отечественных продуктов питания, но нельзя было без подробного анализа с необходимой достоверностью оценить темпы роста отечественного производства и его ценовой конкурентоспособности. 2. Определить, на какой объем торгового оборота может рассчитывать фирма в выбранном сегменте рынка. Ответить на этот вопрос также сложно без привлечения маркетинговой фирмы. Причем, если речь идет о товаре, уже обращающемся на рынке, необходимо оценить возможности вклиниться в действующую сеть посредников, что всегда является сложной задачей. Ситуация проще, когда инициаторы находят новых производителей товара, становятся во главе их сбытовой сети и принимают меры к сохранению своих позиций. Тогда объем сбыта определяется возможностями связанных с фирмой производителей или поставщиков, а также потребительским потенциалом рыночного сегмента, величину которого также надо оценить с возможной достоверностью. 3. Оценить необходимый объем минимальных затрат на приобретение участков земли, сооружение и оборудование офисов, складов и пунктов технического обслуживания, а также размеры оборотного капитала на закупки товаров, транспортные расходы, заработную плату руководящего и оперативного состава, причем все это с учетом действующих налогов и отчислений во внебюджетные фонды. 4. Подсчитать суммы доходов и расходов фирмы, исходя из возможных размеров посреднических вознаграждений за коммерческую деятельность с учетом прогнозируемой величины торгового оборота, необходимости погашения кредитов на капитальные затраты и оборотные средства, а также уплаты налогов, отчислений во внебюджетные и собственные стабилизационные фонды. 5. Найти источники и определить условия финансирования капитальных затрат и оборотных средств. 6. Учесть, что возможные пайщики или акционеры поставят условия окупаемости вложенных капиталов, т.е. установят минимальные нормы получаемых дивидендов. В конце второй половины 90-х гг. в условиях политической и экономической нестабильности в России российские и иностранные инвесторы считали целесообразным вкладывать средства в создание в стране коммерческих фирм только при условии окупаемости вложений в течение не более 2—3 лет. По мере стабилизации политического климата и развития экономики требования национальных и иностранных инвесторов в отношении самоокупаемости капиталовложений будут, очевидно, снижаться, и фирмы будут рассматривать целесообразность инвестиций с точки зрения не только обеспечения высокой нормы, но и получения большей массы прибыли. Естественно, что выше перечислены только некоторые из основных данных, необходимых для составления бизнес-плана. В действительности нет и не может быть бизнес-планов одинаковых по форме и объему содержащихся данных, поскольку они составляются для различных коммерческих и производственных структур, которые действуют в разных отраслях хозяйства при неодинаковых условиях рынка, с разными составами участников, в различных организационно-правовых формах и т. д. Безусловно, при обосновании создания производственных и мощных коммерческих структур организаторам придется ответить на значительно большее число вопросов и собирать более широкий круг сведений. 1.1. Расчет экономического обоснования создания фирмыЛюбой первичный бизнес-план должен содержать расчет, доказывающий экономическую целесообразность создания производственной или коммерческой фирмы. Такие расчеты называются по-разному: «План поступлений и затрат за период реализации проекта», «Расчет доходов и расходов фирмы» и т. д., но по существу это одни и те же документы. Ниже в качестве примера будет представлена упрощенная форма одного из возможных вариантов расчета доходов и расходов коммерческой фирмы с рядом комментариев, необходимых для понимания принципов составления таких документов. В приведенном варианте расчет доходов и расходов фирмы будет выполнен на пятилетний срок. В качестве модели варианта использованы материалы расчета экономического обоснования целесообразности создания в России коммерческой фирмы, ориентированной на импорт и сбыт персональных компьютеров. Составление любого первичного бизнес-плана начинается со сбора исходных материалов и утверждения членами инициативной группы исходных данных для расчета. Ниже даны краткие комментарии к исходным данным для экономического обоснования создания фирмы, приведенным в табл. 22.1. Таблица 22.1. Исходные данные для расчета самоокупаемости коммерческой фирмы (в условных денежных единицах)  1. Учредители будущей компании сочли возможным приобрести или построить торгово-административные помещения для фирмы в течение первых полутора лет с момента регистрации АО. Основываясь на опыте фирм, занимающихся импортом и реализацией подобных товаров, учредители запланировали, что реализация товаров начнется на второй год и составит 60 условных денежных единиц (ед.). К концу 5-го года они намерены увеличить реализацию до 240 ед. 2. Изучение строительного рынка, а также рынков офисной мебели, вычислительной и множительной техники и т. д. дало возможность учредителям определить объем капитальных затрат на 1-й год строительства в сумме 30 ед., на второй — 20 ед. Этими затратами они и ограничили величину уставного капитала общества. 3. Первые закупки товаров учредители запланировали на 1-й и 2-й годы с тем, чтобы обеспечить заданный объем реализации товаров на 2-й год. Для получения оборотного капитала на первые годы деятельности учредители договорились о получении двух банковских кредитов по 20 ед. в 1-м и во 2-м году деятельности сроком на 5 лет под 20% годовых под залог приобретаемой или строящейся недвижимости. 4. Проведя переговоры с возможными инвесторами, учредители выяснили, что они готовы вложить средства при условии получения ежегодных дивидендов в размере не менее 20% от сумм, вложенных в акции или паи. Выплата дивидендов должна начаться со второго года после вложения капитала. Полная окупаемость не более трех-четырех лет. Исходя из согласованных с акционерами (пайщиками) исходных данных, учредители компании привлекли специализированную консультационную фирму для расчета доходов и расходов коммерческой фирмы на пятилетний период, сокращенное изложение которого представлено в табл. 22.2. Таблица 22.2. Расчет доходов и расходов коммерческой фирмы (в условных денежных единицах)  При расчете экономического обоснования создания фирмы в соответствии с утвержденными исходными данными в методических целях сделан ряд допущений. Поскольку в период подготовки учебника шли еще первые обсуждения Налогового кодекса РФ, в расчете подразумевается применение налогов по составу и ставкам, стимулирующим развитие производства и сферы обращения. По тем же причинам налоги не выделены из общих планируемых затрат. Конечной целью расчета является проверка сроков самоокупаемости капиталовложений учредителей и инвесторов путем обеспечения выплаты установленных учредителями дивидендов. Изложение принципов расчета будет сделано в виде комментариев к табл.22.2. 1.1. В расчет включена выручка от реализации товаров, определенная в исходных данных. 1.2. В доходы включены другие планируемые поступления от сдачи в аренду временно свободных складских помещений, от реализации услуг по техническому обслуживанию товаров в послегарантийный период и т.д. Основным источником дополнительных поступлений будут являться кредиты банков, что и учтено в показателях первых двух годов. 1.3. В общих доходах (доходы всего) суммируются планируемые доходы, указанные в позициях 1.1 и 1.2. 2.1. Объем и стоимость закупаемых товаров определяется исходя из плановых показателей выручки от их реализации с учетом торговых надбавок, величину которых фирма спрогнозировала в пределах обеспечения конкурентоспособности товара на рынке. 2.2. Издержки обращения учитывают планируемые суммарные затраты фирмы, в том числе на амортизацию основных средств, транспортные расходы, заработную плату персонала, нормированные отчисления в пенсионный фонд и фонд медицинского страхования, а также на выплату прогнозируемых федеральных и местных налогов. Если при подсчете планируемых суммарных затрат возникнут трудности, то на этом этапе разработки бизнес-плана в расчет могут быть приняты величины затрат на подобных фирмах, которые можно определить как процентное отношение их величины к сумме реализуемых товаров за определенные периоды времени. Естественно, что по мере роста объемов реализации отношение суммарных издержек обращения к стоимости реализуемых товаров будет уменьшаться. 2.3 Погашение кредитов осуществляется по обычной методике с остаточных сумм, начиная с года получения кредита, причем отдельно по кредиту 1-го года и отдельно по кредиту 2-го года. Затем полученные данные суммируются по каждому году. 2.4. Общие расходы (расходы, всего) подсчитываются суммированием всех расходов по пунктам 2.1, 2.2 и 2.3. 3.1. Налогооблагаемые доходы подсчитываются как разница доходов и расходов по годам за вычетом кредитов банка. За первый год фирма, очевидно, понесет убыток в сумме 30 ед. 3.2. Если отрицательная величина дохода за предыдущий год ничем не погашена, то ее покрытие должно осуществляться из доходов следующих лет. Поэтому за второй год показан доход не 12 ед., а уменьшенный на убыток предыдущего года (-30+12 = =-18 ед.). 4.1. Налог на доход для настоящего примера спрогнозирован в размере 30%. 4.2. Чистый доход рассчитывается как сумма доходов с учетом убытков прошлых лет, уменьшенных на прогнозируемую величину налога. 5.1. По действующему законодательству на период написания учебника не только фонды развития, но и стабилизационные фонды формировались из чистого дохода, поэтому этот принцип сохранен в расчете. 6.1. Выплата дивидендов осуществляется из чистого дохода, уменьшенного на отчисления в стабилизационные фонды. В модели расчета принято, что в первые 4 года выплаты дивидендов общее собрание сочтет нецелесообразным, и также примет решение не отчислять средства в стабилизационные фонды. 6.2. Задолженность по выплате дивидендов рассчитывается как разница между запланированными выплатами (см. табл. 22.1) и фактическими. Например, в первый год выплаты дивидендов (2-й год работы фирмы) акционерам полагается получить 10 ед.На 2-й и 3-й годы работы фирмы собрание акционеров, как было указано, решит не делать отчислений в стабилизационные фонды. В третьем году выплаты акционеры снова недополучат дивидендов на 11 ед., поскольку в модели расчета принято, что фирма работала менее удачно, а общее собрание акционеров решило не уменьшать запланированные отчисления в фонды стабилизации и развития. Зато в четвертом году выплаты (5-й год работы) фирма покроет задолженность за предыдущий год и выплатит акционерам дополнительно дивидендов на сумму 2 ед. Выполненный расчет не полностью удовлетворяет условиям акционеров: • они не будут получать дивиденды с запланированного года их выплаты, задержки компенсируются выплатами только на 5-й год работы; • фирма рассчитается по полученным банковским кредитам в установленный банками срок. В рассматриваемом примере исходные данные устанавливают, что дивиденды должны составлять не менее 20%, т.е. они преднамеренно приравнены к годовым процентам банковского кредита. Читатели могут просчитать свои варианты, убедиться в связи этих показателей и оценить их влияние на стоимость акций фирмы на фондовом рынке. На практике составление реального расчета является сложной и трудоемкой работой. Чтобы выйти на исходные данные, обычно приходится просчитывать много вариантов, уточняя возможность достижения заложенных в расчет размеров выручки от реализации товаров по сравнению со стоимостью их закупки, проверяя размер возможных издержек обращения, изменяя намеченную организационную структуру фирмы, ее численный состав и уровень оплаты сотрудников. Весьма часто расчет может показать, что в сложившихся ценовых, кредитных и налоговых условиях работа фирмы с выбранным товаром вообще не может быть эффективна и надо или отказываться от своих намерений, или уходить в теневую экономику. 1.2. Состав бизнес-планов различного назначенияРасчет экономического обоснования целесообразности создания коммерческой фирмы является существенной, но далеко не единственной задачей бизнес-плана. Бизнес-план является удобным методом планирования, сопоставления доходов и расходов. С точки зрения организации и деятельности коммерческих структур можно условно выделить несколько видов бизнес-планов. Бизнес-план, разрабатываемый учредителями компании. Необходим для проверки экономической обоснованности создания коммерческой фирмы и ее регистрации. Обычно такой бизнес-план состоит из следующих разделов: • изложение цели создания коммерческой фирмы; • обоснование выбранного вида деятельности (оптовый посредник, внешнеторговый посредник, консультационная фирма, риэлтерская фирма и т.д.); • определение организационно-правовой формы фирмы; • расчет экономического обоснования создания фирмы; • поэтапный план развития коммерческой деятельности. Бизнес-план, разрабатываемый учредителями для привлечения пайщиков или акционеров. Перечень разделов такого бизнес-плана значительно шире, и его положения должны быть более серьезно обоснованы. Основными разделами такого плана могут быть следующие. 1. Изложение цели создания коммерческой фирмы определенного профиля. 2. Результаты маркетингового исследования рынка с доказательными выводами по следующим проблемам: • определение географического региона коммерческой деятельности фирмы; • выделение наиболее перспективных сегментов рынка для выбранных товаров и услуг; • оценка емкости сегментов рынка выбранных товаров и услуг, а также доли, которую может занять фирма на этом рынке; • наличие поставщиков, выразивших готовность работы с фирмой на приемлемых условиях; • степень насыщенности и уровень монополизации рынка коммерческими структурами аналогичного профиля; • перспективность выхода с номенклатурой фирмы на внешние рынки стран ближнего и дальнего зарубежья; • оценка предельных объемов реализации товаров и услуг в ближайшие годы и на перспективу; • ожидаемая динамика рыночных цен на товары, входящие в номенклатуру фирмы. 3. Результаты предварительной проработки учредителями фирмы других коммерческих и организационных вопросов, среди которых могут быть следующие: • предлагаемое месторасположение основного офиса и филиалов фирмы; • обоснование требуемых площадей для административных и технических служб, а также объемов складских помещений; • наличие в собственности учредителей земельных участков и зданий, которые могут быть внесены в уставный капитал фирмы, либо возможность приобретения или аренды необходимых зданий; • состояние инфраструктуры в местах предполагаемого размещения административных, производственных и складских служб (электроснабжение, водоснабжение, связь, состояние дорог, отдаленность от железнодорожных станций, аэропортов, пристаней и т.д.); • наличие у имеющихся зданий автостоянок для персонала и клиентуры фирмы; • наличие в выбранном регионе квалифицированных кадров коммерческих работников и центров их обучения; • оценка по годам объемов финансовых вложений в приобретение или долгосрочную аренду либо в капитальное строительство административных, производственных и складских помещений; • обоснование размеров уставного капитала фирмы с указанием доли учредителей и акционеров; • предлагаемые учредителями дополнительные выпуски акций в открытую или закрытую продажу с указанием сумм и сроков реализации; • действующее в стране валютное регулирование для иностранных инвесторов; • действующее в стране право, гарантирующее возможность владения иностранными инвесторами землей, зданиями и сооружениями; • действующее в стране право на работу иностранных граждан с указанием диапазона занимаемых должностей; • состояние предварительной договоренности о получении долгосрочных и краткосрочных кредитов в российских банках, размеры годовых процентов, требуемые гарантии; • единичные расценки на электроэнергию, теплоснабжение, связь, автомобильные, железнодорожные и авиационные тарифы с оценкой динамики их изменения на перспективу; • предлагаемая структура управления коммерческой фирмой и ее внешними службами; • предлагаемые системы закупки и сбыта товаров с приложением географической карты региона, на которой указаны основные товаропотоки, промежуточные склады, фирмы, занимающиеся розничной продажей товаров, и пункты технического обслуживания; • оценка сроков окупаемости капиталовложений и ожидаемые дивиденды в первые 5 лет и в последующий период. В обоснование части из перечисленной информации учредители прилагают расчет экономического обоснования создания фирмы, выполненный в соответствии с изложенными в п.1.1 принципами с соответствующими комментариями. В заключении бизнес-плана делается резюме, подчеркивающее наиболее выгодные для инвесторов стороны проекта создания коммерческой фирмы. Бизнес-план должен создавать, как теперь говорят, «прозрачные» условия для принятия инвесторами решений об инвестировании средств в конкретное коммерческое предприятие. Учредители направляют перспективным инвесторам коммерческие предложения стать соучредителями создаваемой фирмы с выражением готовности ответить на дополнительные вопросы и с указанием срока действия предложения. К предложению прилагается бизнес-план. Ни один из приведенных выше бизнес-планов не является ни типовым образцом бизнес-плана, ни конкретным руководством по его составлению, тем более что на практике не бывает двух одинаковых бизнес-планов. В учебнике показываются только принципы подхода к разработкам таких документов. При создании конкретной фирмы учредители должны насыщать бизнес-план только теми сведениями, которые ведут их к поставленной цели. Естественно, что состав информации и подробность расчета экономического обоснования зависят от многих факторов. Например, если будет создаваться бизнес-план для привлечения инвесторов к развитию действующей коммерческой фирмы, то в нем должны превалировать не только прогнозные оценки рынка, но и конкретные результаты работы и подробные характеристики самой фирмы с указанием оборота, прибыльности, текущего финансового положения и ближайших перспектив. Если действующая коммерческая фирма выступит с предложением заключить соглашение о сбытовой кооперации, то состав содержащейся в ней информации будет иным и после предварительного согласия партнера на такую кооперацию, скорее всего, обе стороны вместе разработают бизнес-план, включающий совместный расчет экономической целесообразности такой кооперации*. * Формы сбытовой кооперации рассмотрены в разд. V учебника. 2. Текущее финансовое планирование работы коммерческой фирмыТекущее планирование работы коммерческой фирмы осуществляется планово-аналитическим отделом и состоит обычно из следующих направлений: 2.1. Составление и контроль исполнения годовых планов по реализации принятого пятилетнего бизнес-планаГодовые планы, как правило, имеют поквартальные или помесячные контрольные цифры. Чем быстрее оборачиваемость товаров, входящих в номенклатуру фирмы, тем короче плановые сроки и сроки проверки исполнения контрольных цифр. За основу разработки вариантов текущих годовых планов следует брать принятый собранием учредителей вариант экономического обоснования создания фирмы, входящий в первоначальный бизнес-план. Практически неизменными до очередного собрания акционеров или пайщиков должны оставаться величина уставного капитала и обязательства по выплате дивидендов. Планово-аналитический отдел в ходе реализации текущего плана должен выявлять те объективные причины, которые не позволяют выполнить намеченные цифры, просчитывать и давать на рассмотрение руководству свои предложения. Среди таких предложений могут быть достаточно кардинальные: изменить структуру номенклатуры товаров за счет увеличения объемов тех, перепродажа которых дает большую разницу цен, или тех, которые пользуются более высоким спросом. Планово-аналитический отдел может обосновать необходимость сокращения численного состава или изменения структуры самой фирмы для снижения издержек. Руководству может быть предложено созвать внеочередное собрание пайщиков или акционеров с целью, например, увеличения уставного капитала и эмиссии дополнительных акций, преобразования закрытого акционерного общества в открытое, найма на работу опытных внешних директоров и т. д. Опыт показывает, что принятые бизнес-планы в лучшем случае выполняются с отклонением на 15—20% от цифр, заложенных в расчетах доходов и расходов. А это значит, что бизнес-план должен постоянно корректироваться с выполнением новых вариантов расчетов доходов и расходов и фирмы. Иными словами, фирма должна постоянно работать над совершенствованием первичного бизнес-плана. К сожалению, как показывает практика, многие российские фирмы утверждают первичный бизнес-план и забывают о нем, осуществляя свою деятельность по наитию руководства, что далеко не всегда приводит к желаемым результатам. Следует заметить, что инициаторами корректировок могут выступать и отдел маркетинга, рекламы и цен, реагируя на изменения текущей или ожидаемой рыночной конъюнктуры, и отдел координации закупок и продаж, непосредственно связанный с работой на рынке. 2.2. Компьютеризация финансового планированияПри создании компьютерной системы финансового планирования фирмы необходимо соблюдать логическую последовательность следующих основных действий: 1. Исследование организационно-управленческой модели фирмы с определением функциональных назначений отдельных ее подразделений и взаимной увязки их функций. 2. Выбор интервалов планирования, обеспечивающих возможность анализа текущих показателей выполнения плана и предсказания будущих событий. 3. Определение комплексности текущего и перспективного планирования. 4. Выбор степени укрупнения плановых и контрольных показателей плана, который обычно вызывает серьезные противоречия между бухгалтерскими службами, привыкшими вести учет с максимальной детализацией, и службами, решающими управленческие задачи, причем последним чаще всего отдается предпочтение, поскольку нелогично дублировать систему бухгалтерского учета. Так, например, специалисты компании «Альт» смогли сгруппировать номенклатуру крупной фирмы, насчитывающую сотни наименований в двадцать основных групп. Как показывает опыт, показатели доходов группируются по видам их основных источников, а показатели расходов — по укрупненным видам затрат, а также по привязке к различным нормативам налогообложения, отчислений во внебюджетные фонды, амортизации и т.д. 5. Разработка необходимого числа вариантов моделей компьютерного планирования с целью максимального приближения к заранее утвержденным исходным данным и ожидаемым результатам на конец планируемого периода, а часто, при необходимости, и на промежуточные даты или события. 6. Тестирование модели с помощью специально выбранных в Программе контрольных позиций по отдельным главным показателям, которые могут быть проверены наиболее простыми расчетами. С самого начала следует проверить возможность использования и целесообразность приобретения уже готовых программ. Если такой возможности нет, то следует или обратиться к специализированной фирме, или принять на работу достаточно квалифицированного программиста. В качестве примера основы для разработки программы для финансового планирования можно использовать модель расчета доходов и расходов коммерческой фирмы приведенный в п. 1.1. как алгоритм расчета экономического обоснования создания фирмы (табл. 22.2) в соответствии с заданными учредителями исходными данными (табл. 22.1). Вариант расчета экономического обоснования создания фирмы, максимально отвечающий заданным исходным данным, является перспективным планом работы фирмы. Тот же алгоритм расчета можно применить последовательно к годовому, ежеквартальному и помесячному планированию, используя в качестве исходных данных контрольные годовые цифры пятилетнего плана и сопоставимые отчетные данные за предыдущий период. Вполне возможно, что с учетом реальных показателей выполнения планов за предыдущие годы руководство фирмы с согласия общего собрания акционеров или пайщиков может скорректировать контрольные цифры пятилетнего плана, изменив таким образом исходные данные, применявшиеся для расчета экономического обоснования. Текущее планирование работы фирмы должно сочетаться с постоянным планированием финансового обеспечения деятельности фирмы, т.е. с финансовым мониторингом. 2.3. Финансовый мониторингОдним из основных принципов работы коммерческих и всех других предпринимательских образований должно быть максимально эффективное использование оборотного капитала с минимальными размерами и сроками банковских кредитов, естественно, если их ставки не более благоприятны, чем эффективность использования капитала в деятельности самой фирмы. Чтобы соблюсти указанные условия, необходим финансовый мониторинг (cash flow) доходов, расходов, наличия средств, получения и погашения кредитов, для ведения которого также могут быть использованы готовые компьютерные программы или по заданию фирмы разработаны новые. Принцип составления программ следующий. В компьютер ежедневно или еженедельно* вводятся все планируемые реализационные и внереализационные доходы с разнесением их на планируемые даты поступления средств на счет фирмы с указанием шифров их статей. В результате на мониторе должен появиться график, суммирующий доходы фирмы на любой момент планируемого периода. Одновременно в компьютер вводятся все планируемые расходы фирмы с указанием статей расходов, и также на мониторе будет изображен график расходов на любой момент того же планируемого периода, и кроме того суммирующий график — сальдо доходов и расходов. * Выбирается руководством фирмы в зависимости от желаемой точности расчета по временным периодам. В принципе введение в компьютер данных может осуществляться по поступлении информации о наступившем или будущем событии. Далее в ходе ведения коммерческой деятельности ежедневно (или еженедельно) в компьютер следует вводить поправки, реально отражающие фактическое поступление средств на счета фирмы или списание средств с ее счетов. Например, если фирме стало известно, что через три месяца ей предстоят внеплановые расходы, то в компьютер следует ввести соответствующую сумму на предстоящую дату списания средств с ее счета с указанием шифра расходов. В результате этой операции, возможно, окажется, что ранее намечавшееся положительное сальдо на определенное время станет отрицательным и у фирмы не будет средств на запланированные в тот же период платежи на иные цели. Тогда планово-аналитическому отделу придется или переносить запланированные платежи, или искать для них источники дополнительных средств. Если будет принято решение взять в банке кредит, то заранее уже известно, на какую сумму и на какой срок должен быть взят такой кредит. При этом сумма этого кредита должна быть учтена не в доходах, поскольку она немедленно расходуется на внеплановый платеж, а в расходах, как его погашение с начислением процентов. На практике фирмами в компьютер вносятся сотни корректирующих поправок, каждый раз меняющих общую картину соотношения доходов и расходов. Если фирма поставила для себя задачу получения за определенный период результирующей величины дохода, то получаемая картина динамики доходов и расходов позволит заранее принять меры для обеспечения ее получения. Чтобы более наглядно пояснить изложенную систему планирования и корректировки, будет показано минимальное число предельно упрощенных графиков доходов и расходов с введением вынужденной корректировки и изменений, связанных с принятым решением, целью которого является создание условий для получения заранее запланированного результирующего дохода (рис. 22.1)  Эти графики на рис. 22.1 выполнены с рядом следующих допущений: • графики приняты в ежемесячном исполнении; • на графиках показаны средние уровни ежемесячных величин; • графики показывают динамику доходов и расходов от перепродажи сезонных товаров; • при минимальных объемах сбыта доходы и расходы принимаются равными; • графики составлены в условных денежных единицах (ед.), число которых пропорционально площадям заштрихованных фигур. График I показывает планируемые доходы фирмы от продажи преимущественно летних товаров с максимумом объемов сбыта в июне, а также зимних товаров с наибольшими объемами продаж в ноябре и декабре. Общий объем доходов запланирован в размере 36 ед. График II показывает расходы фирмы, включающие сумму затрат на приобретение летней и зимней одежды у производителей, а также общие издержки обращения, возвраты кредитов, уплату фирмой налогов и отчислений во внебюджетные фонды. Как видно из графика, наибольший объем закупок летних товаров запланирован на май, а зимних — на октябрь и ноябрь. Общий объем расходов запланирован в объеме 30 ед. Графики III и IV показывают ожидаемые по месяцам превышения доходов в июне и ноябре — декабре в сумме 12 ед. и расходов в сумме 6 ед. в сентябре — октябре и марте. Это обеспечивает получение результирующего дохода 6 ед. График V показывает, что в августе возникнут непредвиденные-затраты в размере 2 ед., например, вследствие выплаты непредвиденных штрафов покупателю за опоздание в поставках товаров в конце июня. Это не позволит фирме достичь запланированной величины общих доходов в сумме 6 ед. В связи с этим руководство фирмы приняло решение компенсировать возникший убыток увеличением зимних продаж путем вложения дополнительных средств в рекламу в сумме 6 ед. в сентябре и увеличением закупок товаров на 2 ед. в октябре. Для этого в коммерческом банке в сентябре должен быть взят соответствующий кредит и сразу же израсходован на рекламную кампанию и дополнительные закупки товаров. Поэтому на графике V в сентябре не показано ни дополнительных доходов, ни расходов, однако в октябре и ноябре видны дополнительные расходы на возврат кредита. График VI подтверждает, что с апреля по конец июля нет оснований для изменения ранее запланированных доходов и расходов. Однако фирма рассчитывает, что, благодаря более интенсивной рекламе, продажи товаров с октября по февраль вырастут на 10 ед.* и составят в сумме за планируемый период 44 ед. * О зависимости объема реализации продукции от насыщенности рекламы см. гл. 24. В приведенном примере это соотношение составляет 1,33. График VII показывает, что в августе и с октября по ноябрь расходы вырастут на уплату штрафа и погашение кредита, взятого на выплату штрафных санкций, а также затрат на рекламу и закупку дополнительной партии товара. Графики VIII и IX показывают, что вследствие принятых в августе и сентябре мер удастся сохранить получение запланированной прибыли, а предстоящие расходы могут быть покрыты с депозитов, на которые будут внесены суммы опережающих доходов. Конечно, приведенный пример достаточно условен и примитивен, но и из него при сопоставлении фигур 1 и 3, 2 и 4 видно, как сравнительно небольшая корректировка с выплатой штрафа резко меняет картину движения финансовых средств коммерческой фирмы. Поскольку вынужденные корректировки финансового плана могут случаться в течение планируемого периода многократно, то требуются большие усилия, чтобы скорректировать план в соответствии с принятыми решениями. На практике такая работа российскими фирмами или не проводится совсем, или проводится время от времени при серьезных изменениях финансовой ситуации, однако, обычно с запозданием и неизбежными потерями. Сейчас применение компьютерной техники до предела упрощает возможности моделирования финансовых последствий заблаговременно принимаемых решений, причем не только для коммерческих, но и для производственных фирм, т.е. позволяет вести непрерывный мониторинг их финансового состояния. Составление такой программы с использованием весьма распространенных математических таблиц под силу среднему программисту. При этом планово-аналитический отдел должен дать программисту накопленные практикой закономерности влияния затрат на динамику доходов. Работа по составлению и корректировке текущих планов неразрывно связана с мониторингом финансового состояния фирмы, поскольку любые изменения плана, направленные на достижения заданных параметров деятельности фирмы, всегда должны проверяться с точки зрения их финансового обеспечения, а любые сигналы об отсутствии необходимых средств в нужные периоды времени, которые выявляет непрерывный мониторинг, должны, как в приведенном примере, находить отражение в корректировке плана коммерческих мероприятий. Иными словами, работа над текущим планом и мониторинг финансового состояния должны производиться непрерывно с момента начала работы фирмы. При этом параллельно должны накапливаться данные о закономерностях влияния различных видов расходов на динамику доходов, которые специфичны для каждой фирмы. Впервые российские специалисты познакомились с непрерывным компьютерным монтиторингом финансового планирования фирмы в начале 80-х гг., применив программу, разработанную компанией «Оливетти» по заказу советско-итальянского общества «Энитал». 3. Комплексное планирование3.1. Механизм комплексного планированияЕсли к исполнению предложений, одобренных руководством фирмы, необходимо одновременно или последовательно привлечь несколько отделов и оперативных коммерческих групп, то обычно в'обязанность автора принятых предложений входит составление проекта комплексного плана координации работы всех структур, участвующих в их выполнении. Проект согласовывается с участвующими в его исполнении подразделениями, утверждается руководством фирмы и берется на контроль исполнения руководством или через отдел, инициировавший принятие такого плана. В плане устанавливается последовательность, сроки и фамилии руководителей подразделений, ответственных за его исполнение. Например, руководство фирмы согласилось с доводами планово-аналитического отдела, что торговля определенным товаром вследствие его низкой конкурентоспособности дает относительно низкую прибыль и предлагает заменить товар или увеличить оборот других товаров. В предельно кратком изложении комплексный план будет включать поручение отделу маркетинга определить, какие виды товаров наиболее перспективны для замены низкоэффективного товара; отделу транспорта и таможенных операций определить оптимальные схемы транспортировки, закупок и сбыта товаров; юридическому отделу оценить возможные последствия разрыва долгосрочного соглашения с поставщиком низкоэффективного товара; отделу координации закупок и продаж через оперативные группы выяснить условия закупок новых товаров; валютно-финансовому отделу определить возможность финансирования мероприятий по рекламе нового товара и т. д. При этом комплексные планы устанавливают конкретные сроки для выполнения поручения каждым подразделением фирмы с указанием персонально ответственных лиц. Следует заметить, что при принятии решений о составлении комплексных планов всегда следует иметь чувство меры. Предметом таких планов должны быть только достаточно серьезные мероприятия, требующие, как правило, координации минимум двух-трех подразделений. В противном случае оперативная работа фирмы может быть подменена планоманией. Комплексное планирование наряду с финансовым планированием и мониторингом предусматривает доведение плановых заданий до исполнителей всех уровней, самостоятельное планирование работы оперативным составом, координацию работы структурных подразделений фирмы, а также контроль исполнения плановых заданий и оперативных мероприятий на всех уровнях. С этой целью можно закупить на рынке готовые программы, отвечающие указанным задачам, а в случае их отсутствия — поручить их разработать специализированным фирмам или принять на работу квалифицированного программиста. Результаты выбранного варианта плана принимаются за основу перспективного и годовых планов по основным показателям работы фирмы. Они вводятся в компьютерную систему с доступом к ним каждого работника. На их основе все отделы создают свои перспективные и годовые проекты планов мероприятий, обеспечивающих, с их точки зрения, выполнение полученных плановых заданий. Эти проекты также вводятся в единую компьютерную систему фирмы под определенным кодом для каждого подразделения и являются доступными для изучения всеми отделами и сотрудниками. Цель такого изучения. — определение достаточности мероприятий по выполнению заданий, взаимная их увязка между подразделениями фирмы, участвующими в их исполнении. Проекты планов мероприятий при необходимости согласовываются между отделами и анализируются планово-аналитическим отделом, который просчитывает разные варианты с использованием финансового мониторинга с точки зрения их обеспечения финансовыми средствами. Подготовленные варианты комплексных планов рассматриваются по основным позициям советом директоров фирмы обычно с приглашением руководителей специализированных отделов. Совет директоров либо утверждает сводный проект комплексного плана, либо возвращает его на доработку. В конце концов утвержденный вариант сводного комплексного плана вводится в общую компьютерную сеть под единым шифром. На его основе каждое подразделение составляет свой календарный план мероприятий с учетом необходимой синхронизации работы между отделами и оперативно-коммерческим группами. Синхронизация заключается в обеспечении логической последовательности действий всего состава фирмы по выполнению комплексного плана. Например, нелогично планировать контрольные сроки и объемы закупок товара у поставщиков раньше, чем будет проведена рекламная кампания в выбранном отделом маркетинга сегменте рынка сбыта и проанализирована рыночная ситуация, показывающая возможную динамику спроса на этот товар. Если по предложению отдела маркетинга сбыт товаров в определенный регион планируется осуществить через посредника, то сначала должно быть запланировано подписание рамочного соглашения с посредником, предусмотрено время на создание им сбытовой сети и проведение рекламной кампании, а уже затем установлены сроки подписания оперативными коммерческими группами контрактов на поставку товаров через этого посредника. Последними в цепочке выполнения комплексных планов являются отдел координации закупок и продаж, а также руководимые им оперативно-коммерческие группы, которые составляют календарные пооперационные планы, включающие названия фирм — перспективных покупателей, даты направления им коммерческих предложений, контрольные даты ожидания от них ответов, сроки утверждения расчетов цен, предельные даты подготовки проектов контрактов, поставок товаров и получения выручки для обеспечения плановых заданий. Процесс планирования коммерческой работы фирмы непрерывен. Практика показывает, что реализация комплексных планов практически всегда происходит с большим или меньшим отклонением от контрольных сроков и цифр в ту или иную сторону, это вызывает необходимость их периодической корректировки. Инициатива в корректировке планов может исходить из любого подразделения фирмы, ее целесообразность проверяется планово-аналитическим отделом, который предлагает внесение комплексных корректировок в планы отделов и оперативных групп, участвующих в их реализации. При несогласии с предлагаемой корректировкой хотя бы одного из руководителей отделов компромиссное решение принимают курирующие эти отделы директора. 3.2. Компьютеризация комплексного планированияКаждый отдел и каждая оперативная группа не только ведут комплексное компьютерное планирование своей работы, но и отмечают выполнение плановых заданий. Практика показывает, что это удобно делать в виде универсальных формализованных таблиц для всех отделов и оперативных групп. К данным выполнения комплексных планов любым подразделением фирмы может быть допущен либо любой работник фирмы, либо ограниченное их число (личные коды сотрудников закладываются в программу). Сетевые программы на некоторых фирмах имеют и другие ограничения. Например, директор фирмы не может дать по компьютерной сети указание непосредственному исполнителю, минуя руководство специализированного отдела, которому подчинен исполнитель, а исполнитель не может обратиться с предложением к руководителям фирмы через голову начальника отдела, которому подчинена структура, в которой он работает. В то же время руководитель отдела при докладе по компьютерной сети руководству фирмы обязан сослаться на автора предложения, дать этому предложению объективную оценку, подтвердить согласие с ним либо внести в него корректировки или выразить свое принципиальное несогласие. Однако во всех случаях он обязан сохранить в памяти компьютера первоначальный вариант автора. Наряду с общим комплексным планированием, не менее важно компьютерное планирование работы непосредственных исполнителей. Получив задание по реализации на рынке определенного товара с указанием объемов поставок, сумм и сроков получения выручки, оперативная коммерческая группа составляет свой календарный план действий, сводя его в табличную форму. В табл. 22.3 в качестве примера представлено поэтапное планирование работы оперативно-коммерческой группы. Таблица 22.3. Часть комплексного плана оперативно-коммерческой группы  Например, оперативная коммерческая группа получила плановое задание от 29 декабря 1997 г. на реализацию на внутреннем (или внешнем) рынке в 1998 г. нового товара. В компьютер за № 331 введено плановое поручение, полученное 29 декабря 1997 г. от планово-аналитического отдела через финансового и коммерческого директоров и отдел координации закупок и продаж, на сбыт в 1998 г. 40 тыс. т химического концентрата с получением валютной выручки в ноябре 1998 г. Одновременно до оперативных работников доводится информация, что поставщик может начать поставку концентрата только в сентябре 1998 г. и средства на его закупку у поставщика предусмотрены на август—сентябрь 1998 г. В связи с этим оперативно-коммерческой группой принято решение запросить отдел маркетинга и рекламы о следующем: 1) сообщить наиболее перспективные рынки сбыта; 2) сообщить адреса наиболее перспективных покупателей; 3) провести рекламную кампанию в мае—июне (до мертвого сезона отпусков в июле — августе); 4) предоставить ценовые материалы. Отдел маркетинга и рекламы, исходя из времени, необходимого на выполнение перечисленных задач, предлагает включить в комплексный план следующие сроки исполнения: по пункту 1 перечень наиболее перспективных рынков сбыта может быть сообщен до 1 марта 1998 г.; по пункту 2 адреса наиболее перспективных покупателей — не ранее 1 июля 1998 г.; по пункту 3 предлагается провести рекламную кампанию в апреле — мае 1998 г. Вопрос финансирования рекламной кампании согласован; по пункту 4 ценовые материалы могут быть переданы до 1 апреля 1998 г. На просьбу оперативно-коммерческой группы приблизить сроки запросов отдел маркетинга и рекламы ответил отказом, ссылаясь на то, что эти адреса могут быть выяснены только в результате проведения первого этапа рекламной кампании. Оперативно-коммерческая группа, надеясь на получение запросов предложений в результате первого этапа рекламной кампании в апреле—июне, принимает решение заранее рассчитать и утвердить цены, подготовить к рассылке технико-коммерческие предложения, составить и согласовать с юридическим и валютно-финансовым отделами проект контракта. Затем оперативно-коммерческая группа планирует период вступления в переговоры и подписания контрактов, предусматривает осуществление контроля поставки товаров и получения валютной выручки к установленному заданием сроку. Компьютерная программа должна обеспечивать возможность вызова на свой монитор руководством фирмы и каждым участником выполнения комплексной программы по присвоенному ей коду (в нашем примере — код № 331) части комплексного плана каждого подразделения фирмы, участвующего в его реализации, и получения данных о ходе исполнения запланированных операций. Естественно, что на этом планирование работы оперативно-коммерческой группы по заданию № 331 не заканчивается. Вполне возможно, что в ходе выполнения плана в него будут внесены коррективы. Например, в результате проведения рекламной кампании стало очевидно, что первые запросы на поставку концентрата будут получены в мае 1998 г., вследствие чего будут приближены сроки рассылки технико-коммерческих предложений и подготовки проектов контрактов. Или, например, из-за ограниченного числа твердых запросов выяснилось, что придется провести дополнительную рекламную кампанию в сентябре 1998 г. В ходе проработки запросов покупателей обязательно должны быть уточнены сроки переговоров и подписания контрактов с отдельными фирмами, при экспорте запланированы срочные вылеты на переговоры за границу, приглашение фирм-покупателей в Россию. Как обычно, придется обращаться к поставщикам с просьбой сообщить ход исполнения поставок товара и т.д. Некоторым начинающим коммерсантам может показаться ненужным излишеством столь детальная разработка плана. Однако следует учесть то обстоятельство, что оперативно-коммерческая группа фирмы одновременно может вести более десятка подобных поручений, не считая срочных внеплановых заданий руководства. Опыт показывает, что, во-первых, время, затрачиваемое на детальное планирование работы, экономит в несколько раз большее время на саму работу, во-вторых, только такое планирование позволяет обеспечить взаимозаменяемость работников в оперативной коммерческой группе, в-третьих, оно освобождает оперативный состав от необходимости составлять справки и периодически докладывать руководству о состоянии дел, поскольку само руководство может вызвать на свой монитор интересущие его этапы проработки всех поручений по присвоенным кодам. Очень полезно предусмотреть в программе возможность для оперативных работников вызывать на монитор по отдельным кодам или по всему плану группы Данные трех видов: «Что надо сделать сегодня», «Что надо сделать завтра» и «Что надо сделать до определенного заданного числа». Такая система практически исключает срывы выполнения запланированных сроков подготовки документов, встреч, командировок и т.д., что повышает оперативность и надежность коммерческой деятельности. Практика работы российских коммерческих фирм показывает, что комплексное компьютерное планирование пока еще редкое явление, хотя уже есть примеры такой организации коммерческой работы, которые отличаются от изложенного только в некоторых деталях. Различия чаще всего состоят в ограниченности комплексного характера планов, недостаточной проработанности отдельных этапов и несвоевременности их комплексных корректировок. Контрольные вопросы по темам 1—31. Каковы основные принципы составления первичного бизнес-плана? 2. Какие показатели сбыта определяются на первом этапе составления бизнес-плана? 3. Какие показатели работы фирмы могут быть определены на основе расчета ее доходов и расходов? 4. Для каких целей составляются различные виды бизнес-планов? 5. Какие цели преследует текущее планирование работы фирмы? 6. Каковы задачи и принципы ведения финансового мониторинга фирмы? 7. Какова цель комплексного планирования деятельности фирмы? 8. Каковы принципы компьютеризации комплексного планирования работы фирмы? |