Педагогическая практика. Нормативного регулирования бухгалтерского учета 12

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

Анализ финансового состоянияАнализ финансового состояния ООО "» необходимо начать с анализа эффективности использования капитала, который проводится по показателям рентабельности активов и рентабельности собственного капитала предприятия. Таблица 1.3. Исходная информация для факторного анализа прибыли от реализации

Рентабельность продаж снизилась на 2,76% и составила в отчетном году 14,8%. Следовательно, добывающая компания ООО "» получило меньше на 2,76 копейки прибыли с одного рубля продаж. Данная динамика не является положительной. Изменение уровня рентабельности произошло в результате воздействия следующих факторов. Совокупное снижение себестоимости проданной продукции составило на 339,68 тыс. руб. Повлияли факторы второго порядка: снижение материальных затрат на 141,85 тыс. руб., уменьшение трудовых затрат на 262,02 тыс. руб., уменьшение амортизации на 42,81 тыс. руб., рост прочих расходов на 162,87 тыс. руб. Следующим этапом проведения анализа финансового состояния является расчет оборачиваемости оборотных активов ООО "». Результаты аналитических расчетов сведем в таблицу 1.4. Таблица 1.4 Расчет оборачиваемости оборотных активов ООО "».

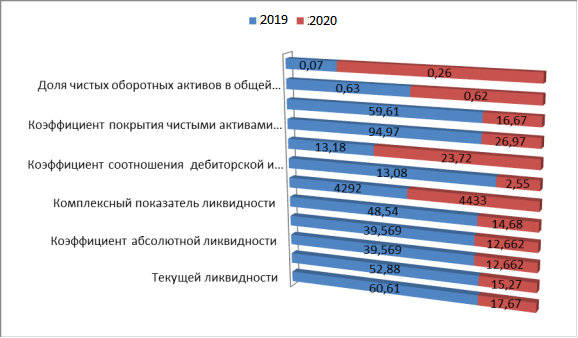

Рассмотрим полученные данные таблицы 1.4. Размер оборотных активов вырос в 2020 году, что повлияло на увеличение коэффициента оборачиваемости всех оборотных средств на 15,7 дн. Наглядно представим динамику на рис. 1.6.  Рис. 1.6 - Динамика коэффициентов оборачиваемости оборотных активов Коэффициент оборачиваемости оборотных активов больше 1,36 компания с полным правом можно считаться сверхрентабельной - значит, экономическая политика здесь организована максимально рационально. Но гораздо важнее исследовать изменения коэффициента оборачиваемости оборотных средств в динамике. Коэффициент оборачиваемости оборотных активов растет практически по всем показателям в отчетном году. Самым большим является коэффициент оборачиваемости денежных средств, который составляет 100 дн., что на 19,16 дн. больше предыдущего 2019 года. Естественно, что рост коэффициента оборачиваемости расценивается положительно. Причиной прогресса могут быть следующие явления и их сочетания: увеличение объемов продаж; рост прибыли; повышение эффективности использования ресурсов; общее повышение уровня работы организации; понижение уровня оборотных фондов; внедрение инноваций и освоение прогрессивных методов и технологий. Необходимо отметить снижение коэффициента оборачиваемости отмечается по дебиторской задолженности, что считаем негативным моментом. Так как снижение в 2020 году на 6,6 дн. по сравнению с 2019 годом. Платежеспособность - оценка способности предприятия вовремя и в полном объеме погасить свои обязательства. Таблица 1.5. Оценка платежеспособности ООО "».

Рис. 1.6 - Динамика коэффициентов платежеспособности В таблице 1.5 и рис 1.6 приведены рассчитанные коэффициенты ликвидности, по величине которых можно сделать вывод о том, что строительная компания становится менее платежеспособным по сравнению с предыдущим 2019 годом, так как коэффициент абсолютной и критической ликвидности в 2020 году уменьшился по сравнению с 2020. Несмотря на то, что значения значительно выше уровня критериального значения, платежеспособность уменьшается. Коэффициент абсолютной ликвидности указывает, что за счет свободных денежных средств и краткосрочных вложений предприятие на конец анализируемого периода сможет немедленно погасить краткосрочные обязательства на (1%-12,66%). Снижение коэффициента критической ликвидности составил 37,6%. Фактическое значение этого коэффициента указывает на то, что компания ООО "» способно выполнять краткосрочные обязательства за счет более ликвидной части текущих активов на 15,27%. Приходим к выводу, что не смотря на положительный показатели ликвидности в 2020 году, имеется тенденция уменьшения коэффициентов, что свидетельствует об уменьшении платежеспособности в целом. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||