Педагогическая практика. Нормативного регулирования бухгалтерского учета 12

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

Анализ финансовой устойчивостиОбеспеченность запасов источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. Для оценки типа финансовой устойчивости сгруппируем таблицу 1.6. Таблица 1.6. Оценка типа финансовой устойчивости

В анализируемом периоде ООО "» добилась роста собственных оборотных средств, что обусловлено опережающим ростом собственного капитала по сравнению с ростом внеоборотных активов. Вместе с тем, этого источника достаточно для покрытия величины запасов - наблюдается излишек собственных оборотных средств в 2011 году 3735 тыс. руб. и в 2012 году 3796 тыс. руб. Краткосрочные кредиты, имеющиеся на балансе ООО "», увеличивают источники финансирования запасов, с учетом этого источника, запасы и затраты компании покрываются - имеет место излишек общей величины основных источников формирования запасов на 3735 тыс. руб. в 2019 году и 3796 тыс. руб. в 2020 году. А тип финансовой ситуации в компании расценивается как абсолютно финансово устойчивое состояние. Наряду с абсолютными показателями финансовую устойчивость фирмы характеризуют также финансовые коэффициенты. Таблица 1.7. Анализ финансовых показателей финансовой устойчивости ООО "»

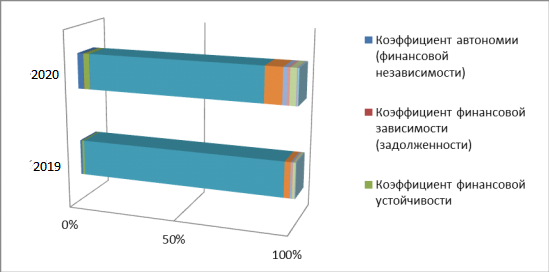

Результаты, полученные в таблице 1.7, представим наглядно на рис. 1.7  Рис. 1.7 Динамика финансовых показателей финансовой устойчивости ООО "» Данные таблицы позволяют сделать следующие выводы: коэффициенты характеризующие степень зависимости от заемного капитала и его долю в финансировании хозяйственной деятельности, несмотря на то, что имеют снижающуюся динамику находятся в верхних пределах критериальных значений (коэффициент автономии, финансовой зависимости, левериджа). Коэффициент финансовой зависимости, равный 0,04, в конце периода исследования, показывает недостаточный удельный вес заемного капитала в структуре источников финансирования, следовательно, большая доля принадлежит собственному капиталу. Коэффициент левериджа составляет 0,04, что значительно меньше критерия. Это соотношение собственного капитала на заемный, по сравнению с 2019 г. увеличился на 0,026%, но так и не достиг критериального значения. Коэффициент маневренности и индекс постоянного актива в сумме дают 1. Коэффициент обеспеченности оборотных активов собственными средствами немного снизился на 0,04%. Добывающая компания является финансово зависимой от внешних вкладов. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||