Обеспечение устойчивости нефтегазовых компаний. Обеспечение устойчивости нефтегазовых компаний в условиях ценовой волатильности и низкоуглеродного тренда

Скачать 124.18 Kb. Скачать 124.18 Kb.

|

|

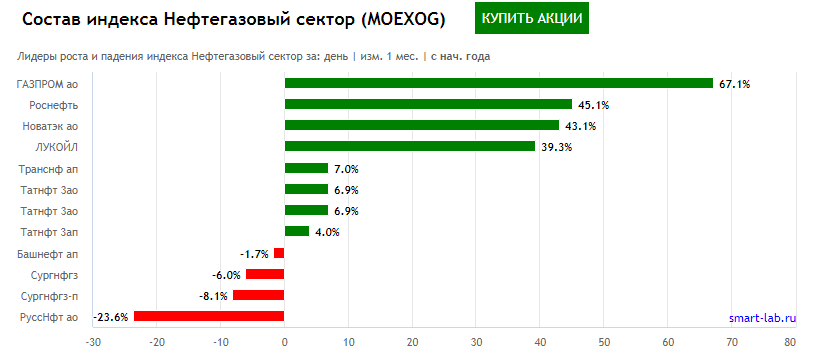

Акции ПАО «Новатэк» Уставный капитал ПАО «НОВАТЭК» составляет 303 630 600 рублей и разделен на 3 036 306 000 обыкновенных акций номинальной стоимостью 0,1 рублей. Выпуск акций зарегистрирован 20.07.2006. Акции «НОВАТЭК» выглядят значительно лучше сектора, что в основном связано с развитием его СПГ-проектов (см. Рисунок 1, Таблица 11, Рисунок 2 ниже), акции являются одними из лидеров роста (см. Состав индекса Нефтегазовый сектор (MOEXOG) Московской биржи с начала 2021 года). Стоимость будущих проектов «НОВАТЭК» справедливо учитывается в оценке акций компании. Основным позитивным моментом в инвестиционном кейсе «НОВАТЭК» является его программа развития в сфере СПГ. К 2030 году компания планирует увеличить производство СПГ в 2,9–3,6 раза, до 57–70 млн тонн. Благодаря стабильно растущему спросу, нет сомнений, что "НОВАТЭК" найдет покупателей на свою продукцию. При этом значительные налоговые льготы и низкие расходы на добычу и сжижение газа делают ПАО «Новатэк» конкурентоспособной компанией.  Рисунок 1 - Котирвки Акций ПАО "Новатэк" 2017-2020 гг. Котировки акций российских нефтегазовых компаний на 8 ноября 2021 года представлены в таблице 11. Таблица 11 - Котировки акций российских нефтегазовых компаний на 8 ноября 2021 года

Рисунок 2 - Состав индекса Нефтегазового сектора (MOEXOG) Московской биржи на 2021 год Показатели инвестиционной привлекательности для акционеров представлены в таблице 12. Таблица 12 - Показатели инвестиционной привлекательности для акционеров

Чем больше показатель P/E, тем менее инвестиционно-привлекательна компания для инвестора, т.к. ему приходится больше платить за каждую единицу чистой прибыли. Нахождение показателя в диапазоне 10 < P/E < 20, говорит о том, что Акции компании оптимально оценена рынком. Снижение показателя в 2020 ниже 10 скорее связано с временными трудностями компании в связи с короновирусной инфекцией. В целом показатель находится на одном уровне с другими нефтегазовыми российскими компаниями, но между тем уступают лидерам рынка по капитализации (см. Таблицу 13 ниже). Таблица 13 - Показатели крупнейших Российских нефтегазовых компаний по капитализации в 2020 году

Из-за стабильно высоких котировок общую дивидендная доходность акций «НОВАТЭКа» нельзя назвать высокой, а также влияют значительные капитальные затраты. Новатэк является компанией с высокой финансовой устойчивостью см. анализ раннее. Дивидендная доходность акций - самая низкая в секторе (см так же Таблица 13, выше). Это нормально для растущей компании с капиталоемкими проектами, так как у "Новатэка" запланирован рост производства СПГ до 70 млн тонн в год и при распределении средств компания отдает приоритет органическому росту, нежели дивидендным выплатам. Таблица 14 - EPS российских нефтегазовых компаний 2017-2020 года

EPS показывает какую прибыль получает теоретический инвестор и чем выше данный показатель, тем теоретически привлекательней акции компании. При том, прибыль на акцию смотрится и со стороны цены акции рыночной. Прибыль на акцию дляПАО «Новатэк» является очень низкой при очень высокой цене и сравнении с значениями конкурентов (при учете цены их акций). Таким образом, инвестиционная привлекательность ПАО «Новатэк» не однозначна: с одной стороны, и акции (среднее значение за год) в рассматриваемом временном промежутке показали рост на 61% в 2020 году по сравнению с 2017. Но на данный момент компания имеет значительные капитальные затраты, которые так же продолжают увеличиваться, и приоритет у компании рост, а не дивидендные выплаты. Так же цена акций одна из самых высоких в отрасли. Однако, значительные капитальные затраты могут и в дальнейшем увеличивать капитализацию компании, и покупка данных акций может быть выгодна в долгосрочной перспективе. В целом компания является финансово устойчивой и выгодной для инвестиций в долгосрочной перспективе. Таким образом, мы рассмотрели все задачи работы, следовательно, цель была достигнута. |