Финансовый менеджмент Оборотные активы предприятия. Оборотные активы предприятия

Скачать 1.22 Mb. Скачать 1.22 Mb.

|

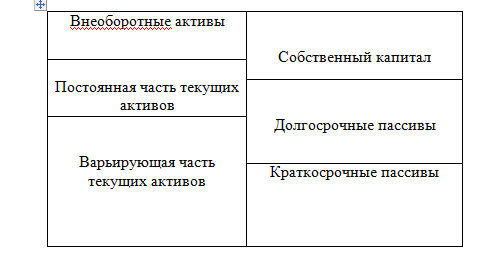

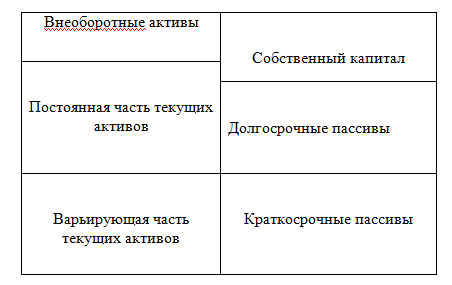

Рис.А.Стратегия финансирования оборотного капитала в 2015 году В 2015 году для предприятия была характерна компромиссная стратегия финансирования, которая заключалась в том, что внеоборотные активы, системная часть и около половины варьирующей части оборотных активов финансируется за счет собственного и долгосрочного заемного капитала, в результате чего предприятие имеет финансовую устойчивость и ограждена от риска потери ликвидности. В 2016 году ситуация существенно изменилась и ОП ООО «Харрис» стали применять агрессивную стратегию финансирования (рисунок Б).  Рис. Б. Стратегия финансирования оборотного капитала в 2016 году В данном случае доля оборотных средств превышает долю основных, а на предприятии имеются большие запасы сырья, дебиторской задолженности. Как следствие такой стратегии у предприятия растут затраты за уплату процентов по кредитам, что снижает экономическую рентабельность и создает риск потери ликвидности. Приложение 14.  Рис.4. Этапы принятия решений при управлении оборотным капиталом на основе системного подхода Приложение 15 Явления, несущие правосторонний и левосторонний риски

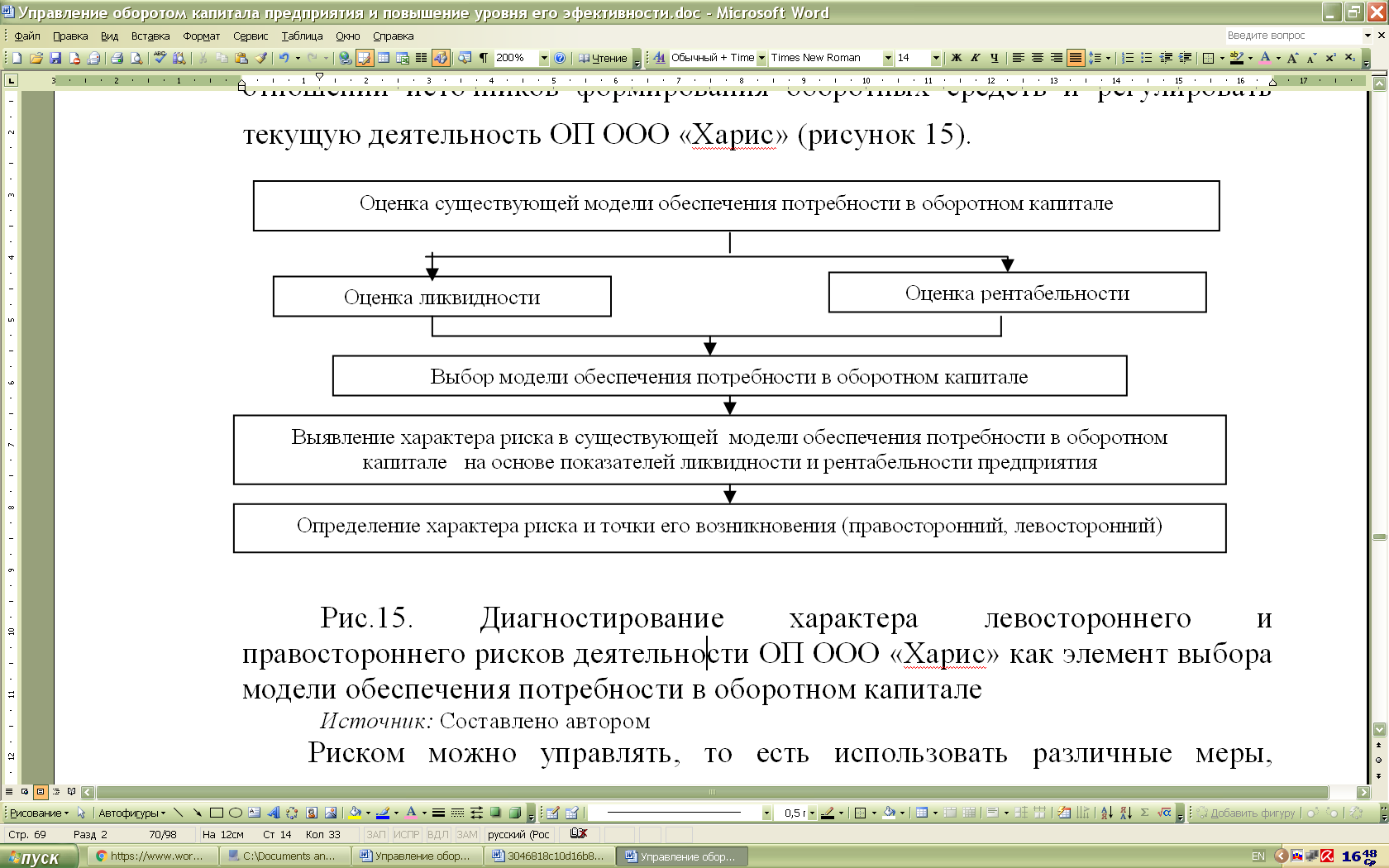

Диагностирование левостороннего и правостороннего рисков заключается в выборе модели обеспечения потребности в оборотном капитале, что подразумевает выявление слабых сторон и зон вероятных потерь в ОП ООО «Харрис». Это позволило отслеживать динамику изменения избранной политики в отношении источников формирования оборотных средств и регулировать текущую деятельность ОП ООО «Харрис».  Риском можно управлять, то есть использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. В данном случае выбор модели обеспечения потребности в оборотном капитале является той мерой, которая позволяет нивелировать, а также частично устранять выявленные риски. Рассмотрим риски, характерные для каждой модели обеспечения потребности в оборотном капитале, а также критерии, которыми необходимо руководствоваться при выборе той или иной модели. Виды рисков при различных моделях обеспечения потребности в оборотном капитале

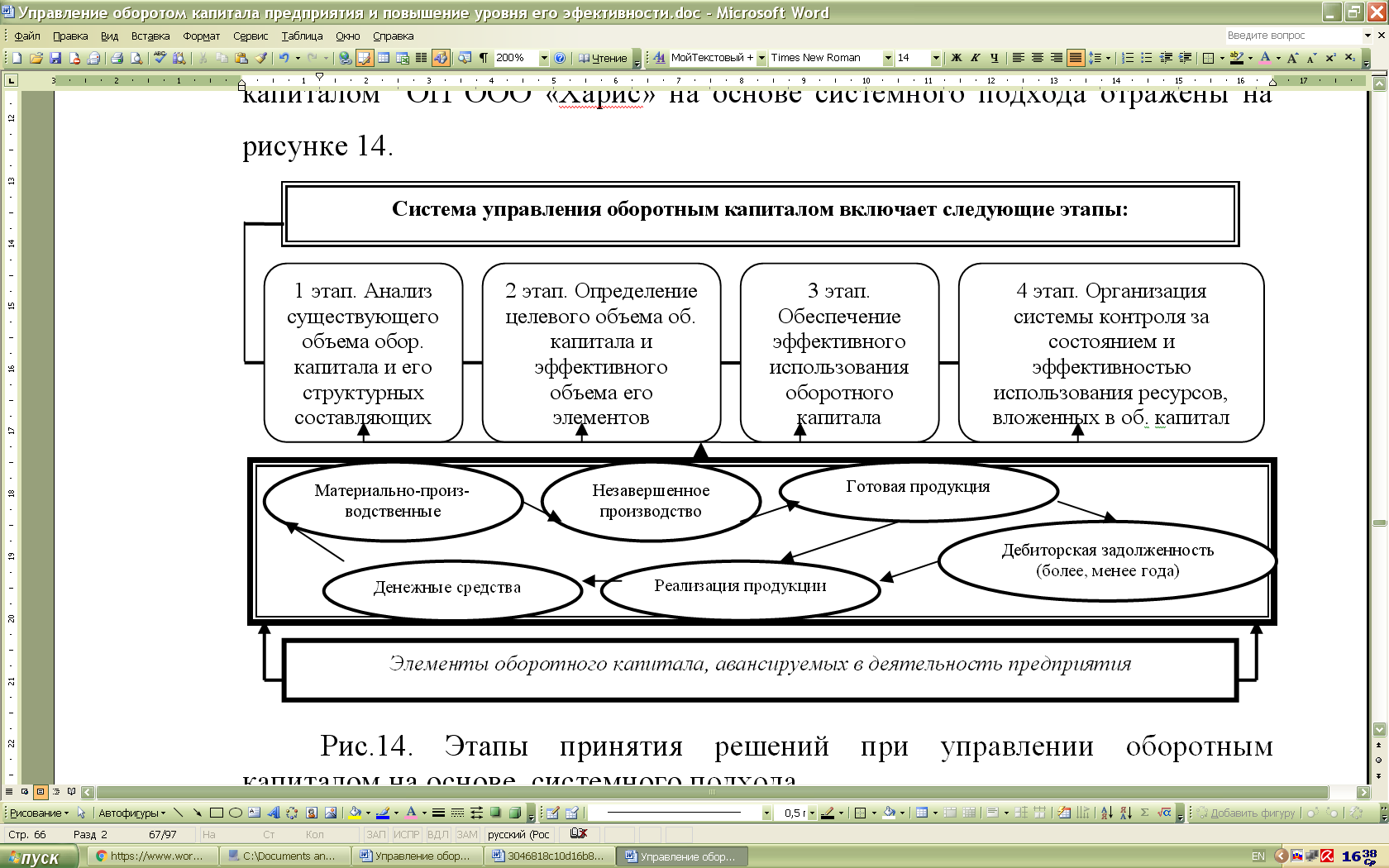

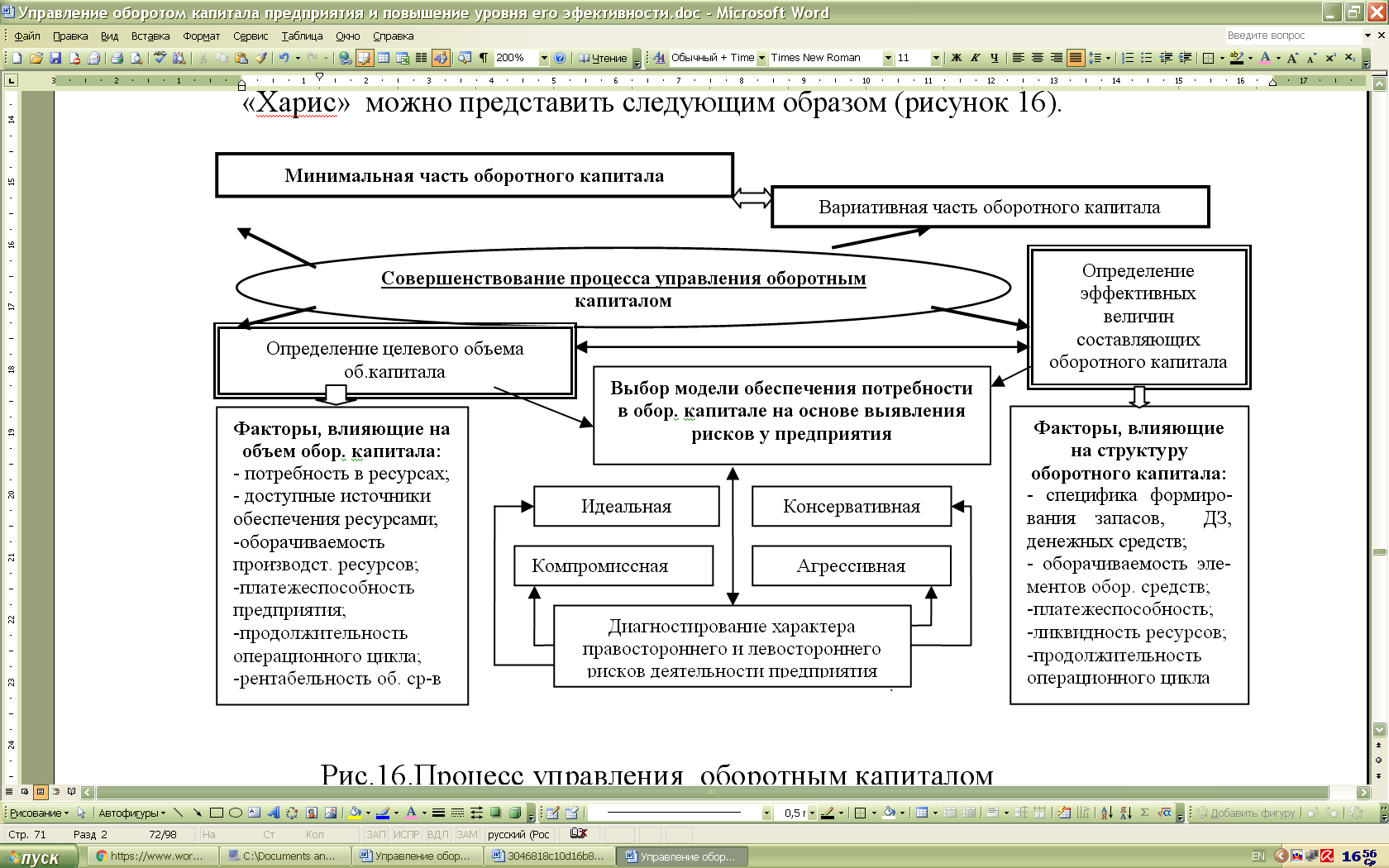

Таким образом, процесс управления оборотным капиталом ОП ООО «Харис» можно представить следующим образом.  Любая из рассмотренных моделей обеспечения потребности в оборотном капитале на определенных этапах функционирования предприятия дает различные возможности для выхода из рисковой зоны, при этом основными критериями, которыми следует руководствоваться при их выборе, являются показатели ликвидности и рентабельности ОП ООО «Харис». Формирование принятия решений по повышению эффективности использования оборотного капитала ОП ООО «Харрис» предполагает разработку перечня последовательно выполняемых этапов: проведение анализа использования оборотного капитала в операционном процессе предприятия в предшествующем периоде; разработка программы управления оборотным капиталом предприятия на основе принципов программно-целевого управления; разработка способа диагностирования характера рисков деятельности предприятия для принятия обоснованных решений по определению потребности в оборотном капитале; выбор и обоснование модели обеспечения потребности в оборотном капитале предприятия; формирование нормативной потребности в оборотном капитале, достаточной для ведения эффективной производственно-хозяйственной деятельности; формирование этапов принятия обоснованных решений при управлении оборотным капиталом на основе выявления слабых мест и причин их нерационального управления; разработка и контроль за исполнением сформированных управленческих решений по повышению эффективности использования оборотного капитала предприятия на основе системного подхода. Приложение 16 Модель планирования потребности в оборотном капитале ОП ООО «Харрис» На первом этапе происходит планирование дебиторской задолженности. Определение размера дебиторской задолженности прежде всего связано с величиной ее оборачиваемости, а также сложившегося на предприятии характера расчетов с покупателями (таблица А). На втором этапе необходимо осуществить планирование материально-производственных запасов. В процессе планирования используется показатель периода обращения материально-производственных запасов в днях, равный отношению средних остатков материально-производственных запасов к себестоимости продаж, умноженному на 365 дней. Таблица А Планируемые показатели дебиторской задолженности ОП ООО «Харрис»

Устанавливая нормативное значение периода обращения, можно определить остатки материально-производственных запасов на конец планируемого периода и затраты на закупку сырья и материалов по алгоритму, представленному в таблице Б. Таблица Б Планируемые показатели материально-производственных запасов

Суммировав потребности по всем элементам оборотного капитала ОП ООО «Харрис» на 2017 год, получим общий необходимый объем финансирования текущей производственной деятельности в планируемом периоде. Третий этап заключается в планирование кредиторской задолженности. В основе планирования заложен период обращения кредиторской задолженности в днях, устанавливая нормативное значение периода обращения задолженности, можно определить остатки кредиторской задолженности на конец планируемого периода и размер денежных средств, необходимых для оплаты сырья и материалов, выплаты заработной платы, отчислений в бюджетные и внебюджетные фонды, а также перед прочими кредиторами. Одним из важнейших источников финансирования текущих оборотных средств служит кредиторская задолженность перед поставщиками. Алгоритм расчета кредиторской задолженности ОП ООО «Харрис» представлен в таблице В. Таблица В Планируемые показатели кредиторской задолженности ОП ООО «Харрис»

Определим плановую потребность ОП ООО «Харрис» в оборотном капитале (таблица Г - Д). Таблица Г Определение потребности в оборотном капитале

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||