ФИНМЕНЕДЖМЕНТ Отчет ОБРАЗЕЦ с дневником и характеристикой. Общая организационноэкономическая характеристика ООО Х Анализ баланса и отчета о прибылях и убытках

Скачать 454 Kb. Скачать 454 Kb.

|

|

Анализ ликвидности и платежеспособности ООО «Х» Третий этап оценки финансово-хозяйственной деятельности заключается в анализе показателей платежеспособности и ликвидности организации. Рассчитаем следующие показатели ликвидности:

Кл.п = Где ОА – оборотные активы, Пт – текущие пассивы

Кл.ш = Где ОА – оборотные активы, З – запасы, Пт – текущие пассивы

Кл.а = Где ДС – денежные средства, Пт – текущие пассивы

Кд/к = Где ДЗ – дебиторская задолженность, КЗ – кредиторская задолженность.

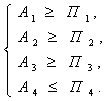

Ктл = ОА / КО (16) Где ОА – оборотные активы, КО – краткосрочные обязательства 6. Коэффициент платежеспособности (ликвидности). Показывает соотношение активов и пассивов, взвешенных по своей степени ликвидности. Наиболее ликвидным присвоен вес 1, среднеликвидным – 0,5, наименее ликвидным – 0,3 Анализ коэффициентов проведен в таблице в приложении 9. Из данных таблицы следует, что коэффициент поточной ликвидности (покрытия) имеет нормативное значение как на наяало, так и на конец рассматриваемого периода, демонстрируя незначительный рост (с 1,07 до 1,10). ООО "Х" имеет ликвидный баланс. Коэффициент быстрой ликвидности также характеризует положение дел с хорошей стороны, превышая нормативное значение. Увеличение в отчетном периоде незначительное. Коэффициент абсолютной ликвидности был неудовлетворительным в 2008г (0,03) и в 209г. (0.09), однако резкое снижение краткосрочной задолженности в 2010 привело к его росту до нормативных 0,31. Соотношение краткосрочной дебиторской и кредиторской задолженности снизилось, что не является хорошим признаком. Если на 2008г. это соотношение составляло 1,07 (превышение дебиторской над кредиторской), то на 2010г оно всего 0,75, то есть дебиторская задолженность не покрывает кредиторскую. Коэффициент текущей ликвидности – находится в нормативных пределах, однако с 2009 по 2010 г заметно снижение (с 1,26 до 1,10) Это негативный признак, показывающий нехватку оборотных средств для покрытия текущих обязательств. Коэффициент платежеспособности демонстрирует рост. Это благоприятный фактор, характеризующий рост ликвидности баланса в целом. Чтобы убедиться в этом, необходимо произвести группировку статей баланса по степени ликвидности и рассмотреть выполнение ключевых неравенств. В зависимости от ликвидности активы принято разделять на следующие группы. А 1 . Наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). А 1 = стр. 250 + стр. 260 А 2 . Быстро реализуемые активы - дебиторская задолженность, платежи по которым ожидаются в течение 12 месяцев после отчетной даты: А 2 = стр. 240 А3. Медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторскую задолженность (… после 12 месяцев) и прочие оборотные активы. А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 А 4 . Трудно реализуемые активы – статьи раздела 1 актива баланса – внеоборотные активы. А 4 = стр. 190 Пассивы баланса группируются по степени срочности их оплаты. П 1 . Наиболее срочные обязательства – к ним относятся кредиторская задолженность: П 1 = стр. 620 П2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы: П 2 = стр. 610 + стр. 630 + стр. 660 П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам 4 и 5, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.: П3 = стр. 590 + стр. 640 + стр. 650 П 4 . Постоянные, или устойчивые, пассивы – это статьи раздела 3 баланса Капиталы и резервы. Если у организации есть убытки, то они вычитаются: П4 = стр. 490 Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет место  Группировка баланса ООО "Х" приведена в таблице 2. Таблица 2 Группировка статей баланса ООО "Х" по степеи ликвидности

Мы видим, что за весь анализируемый период соблюдались лишь 3 неравенства из 4. Баланс ООО "Х" нельзя назвать абсолютно ликвидным, так как не соблюдается превышение наиболее ликвидных активов над наиболее срочными обязательствами. Оценка вероятности банкротства в ближайшие периоды. Для оценки вероятности банкротства элс рассчитаем индекс Альтмана (Z-счет). Индекс позволяет оценить финансовую устойчивость организации на основе Баланса (форма № 1) и Отчета о прибылях и убытках (форма № 2). Формула выглядит следующим образом: Z = 0,717A + 0,847B + 3,107C + + 0,420D + 0,998E, (18) где A – чистый оборотный капитал (ф. 1, стр. 290 – – ф. 1, стр. 690) : активы (ф. 1, стр. 300); B – нераспределенная прибыль (ф. 1, стр. 470) : активы (ф. 1, стр. 300); C – прибыль от основной деятельности (ф. 2, стр. 050) : активы (ф. 1, стр. 300); D – уставный капитал (ф. 1, стр. 410) : обязательства (ф. 1, стр. 590 + ф. 1, стр. 690); E – выручка от продаж (ф. 2, стр. 010) : активы (ф. 1, стр. 300). Чем меньше индекс, тем выше вероятность банкротства компании. Если Z < 1,1 – высокая вероятность банкротства, Z > 2,6 – скорее всего финансовой устойчивости бизнеса ничто не угрожает. В отношении компаний, у которых значение индекса 1,1 < Z < 2,6, делать какие-либо прогнозы будущих перспектив сложно и возможно любое развитие событий. Расчет индекса Альтмана проведем в таблице 3. Таблица 3 Расчет Индекса Альтмана (модель Z-счета) для ООО "Х"

Как видим, вероятность банкротства была высока в 2008г., однако на 2010 год положение нормализовалось и состояние фирмы приблизилось к уровню безопасности (индекс равен 2,1572). На основе данных, полученных в ходе анализ платежеспособности, ликвидности и финансовой устойчивости можем сделать вывод, что организации необходимо финансовое оздоровление и повышение ликвидности баланса. Для увеличения собственных источников финансирования рекомендуется капитализация прибыли, как это и происходило в прошлых периодах. Так как прибыль является целью деятельности коммерческих организаций, в том числе и ООО "Х", и формируется в результате действия нескольких факторов, необходимо изучить процесс ее формирования и воздействие данных факторов на финансовый результат. Поэтому необходимо проанализировать данные отчета о прибылях и убытках с помощью горизонтального и факторного анализа.

Анализ динамики показателей формы №2 (отчет о прибылях и убытках) приведен в таблице в приложении 10. Из данных таблицы мы видим последовательный рост выручки на протяжении рассматриваемого периода (10,87% в 2009 и 29,42% в 2010гг.). Он опережал рост себестоимости (соответственно 6,88% в 2009г и 0,38% в 2010г.). Однако показатель чистой прибыли на 2010г. не только не вырос, но даже снизился на 37,32%. С чем это связано? Наибольшее увеличение показано по: - Прочие операционные расходы в 2010г. повысились на 387,75% (на 42296 тыс.руб.) - Коммерческие расходы в 2010г. выросли на 41,66% (5875 тыс.руб.) - Управленческие расходы в 2010г. выросли на 20,34% (2717 тыс.руб.) Поэтому необходимо провести факторный анализ формирования финансового результата. Проанализируем показатель прибыли до налогообложения по факторам, которые на нее влияют. К ним относятся: выручка нетто, себестоимость проданных товаров (продукции, работ, услуг), коммерческие и управленческие расходы, операционные доходы и расходы. Выручка нетто — выручка от продажи товаров, поступления, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей. Себестоимость проданных товаров (продукции, работ, услуг) включает учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным товарам в отчетном периоде. Коммерческие расходы — расходы, понесенные организацией при продаже продукции. На промышленных предприятиях к ним относят затраты, связанные со сбытом продукции. Это расходы на рекламу, представительские расходы, на затаривание и упаковку готовой продукции и доставку ее на станцию отправления, на погрузку в транспортные средства, комиссионные сборы и другие аналогичные по назначению расходы. Учетной политикой может быть предусмотрено включение коммерческих расходов полностью в себестоимость проданных в отчетном периоде товаров. Управленческие расходы — это общехозяйственные расходы, которые в соответствии с учетной политикой не включены в состав себестоимости проданных товаров. Этот показатель состоит из административно-управленческих расходов, расходов на содержание общехозяйственного персонала, не связанного с производственным процессом. К управленческим расходам относятся также амортизационные отчисления, расходы на ремонт основных средств и арендная плата за помещения управленческого и общехозяйственного назначения; расходы по оплате информационных, аудиторских и консультационных услуг и другие аналогичные по назначению расходы. Прибыль до налогообложения определяется по формуле Пр = V-C-КР-УР+ПОД-ПОР (19) где Пр — прибыль от продаж; V— выручка (нетто) от продажи товаров (продукции, работ, услуг), тыс. руб.; С — себестоимость проданных товаров (продукции, работ, услуг), тыс. руб.; . -КР — коммерческие расходы, тыс. руб.; УР — управленческие расходы, тыс. руб. ПОД – прочие операционные доходы; ПОР – прочие операционные расходы. Увеличение выручки (нетто) от продажи товаров (продукции, работ, услуг) положительно влияет на сумму прибыли до налогообложения, а уменьшение сокращает размер прибыли. Снижение себестоимости проданных товаров, коммерческих и управленческих расходов положительно влияет на сумму прибыли от продаж. Увеличение же себестоимости сказывается на величине прибыли отрицательно. Для обеспечения сопоставимости данных абсолютные показатели пересчитывают в относительные показатели (процент к выручке от продажи) Следующий этап анализа прибыли от продаж состоит в расчете факторов, влияющих на ее величину. Прежде всего следует определить влияние инфляции. Для этого надо выручку от продажи товаров отчетного периода (V1) привести в сопоставимый вид по формуле Vсоп.. = где Vсоп. — выручка от продажи товаров в сопоставимых ценах (прошлого периода) за отчетный период, тыс. руб.; Jр — индекс цен. Vсоп.= 65152 / 1,088 = 59882 тыс.руб. Изменение выручки от продажи продукции под влиянием цены ( Влияние на сумму прибыли от продаж ( где Rпро — уровень рентабельности продаж прошлого периода, %; V1,V0 — выручка от продажи товаров отчетного и прошлого периодов соответственно. Рентабельность продаж 2009г. = 3629/50340 *100% = 7,21% Влияние роста выручки равно = 688 тыс.руб. Влияние ценового фактора определяется по формуле где Влияние ценового фактора = 380 тыс.руб. На прибыль до налогообложения влияет себестоимость проданных товаров. Себестоимость проданной продукции может увеличиваться, и это неизбежно, так как цены на материальные ресурсы, затраты на оплату труда и другие составляющие возрастают. Для успешной деятельности необходимо, чтобы темпы роста выручки от продажи продукции опережали темпы роста себестоимости, т.е. уровень себестоимости снижался. Более правильным будет расчет изменения прибыли от продаж за счет фактора «себестоимость проданной продукции» с применением относительного показателя себестоимости. Для расчета используется формула где УС1, УС0 — уровни себестоимости в отчетном и прошлом периодах соответственно, т.е. отношение себестоимости проданной продукции к выручке от продажи продукции, %. Одним из факторов роста прибыли до налогообложения является снижение уровней коммерческих и управленческих расходов, так как прибыль находится в обратной зависимости от величины расходов. Мероприятия любого рода по снижению затрат организации увеличивают сумму прибыли. Для расчета влияния уровня коммерческих расходов используют формулу где УКР1, УКР0 — уровни коммерческих расходов в отчетном и прошлом периодах соответственно, т.е. отношение коммерческих расходов к выручке от продажи продукции, %. Влияние уровня управленческих расходов на прибыль до налогообложения рассчитывают по формуле где УУР1, УУР0 — уровни управленческих расходов отчетного и про-шло1р периодов соответственно, т.е. отношение управленческих расходов к выручке от продаж продукции, %. Влияние всех перечисленных факторов рассчитаем в таблице 4. Таблица 4 Влияние факторов на формирование прибыли до налогообложения

|