Лекция «Оценка риска инвестиционного проекта». Оценка риска инвестиционного проекта

Скачать 201.5 Kb. Скачать 201.5 Kb.

|

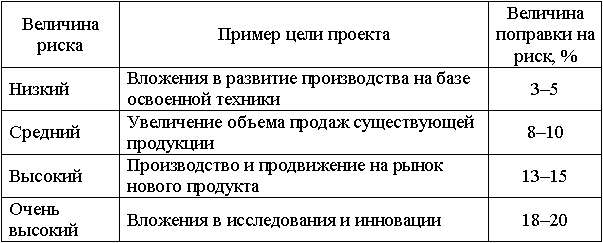

1 2 Таблица – Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов  Поправка на риск помимо вышеизложенного метода может быть определена пофакторным расчетом. При этом в поправке на риск суммируется влияние учитываемых факторов. К числу этих факторов можно отнести: новизну применяемой технологии; степень неопределенности объемов спроса и уровня цен на производимую продукцию; наличие нестабильности (цикличности) спроса на продукцию; наличие неопределенности внешней среды при реализации проекта; наличие неопределенности процесса освоения применяемой техники или технологии. Каждому фактору в зависимости от его оценки можно приписать величину поправки на риск по этому фактору, зависящую от отрасли, к которой относится проект, и региона, в котором он реализуется. В тех случаях, когда эти факторы являются независимыми и в смысле риска дополняют друг друга, поправки на риск по отдельным факторам следует сложить для получения общей поправки, учитывающей риск неполучения доходов, запланированных проектом. Однако следует отметить, что расчет, основанный на поправке к норме дисконта, одинаковой для положительных и отрицательных элементов денежного потока (хотя, возможно, и переменной во времени), может приводить к неоправданному завышению эффективности как всего проекта (для проектов, денежные потоки которых принимают отрицательные значения не только в начале расчетного периода), так и эффективности участия в проекте. Кроме того, указанный подход расчета нормы дисконта с поправкой на риск обладает определенной долей субъективизма и не учитывает корреляцию факторов. Попыткой избежать этого является подход, который основывается на интерпретации поправки на риск как характеристики случайной величины, а именно премий за риск конкретных инвестиций в исследуемой области бизнеса. При этом предполагается, что премия за риск как случайная величина имеет нормальный закон распределения [1]. Из сказанного можно сделать вывод о том, что не существует универсального метода, позволяющего провести полный анализ и дать оценку риска инвестиционного проекта. Каждый из рассмотренных выше методов обладает своими достоинствами и недостатками. Качественные методы позволяют рассмотреть все возможные рисковые ситуации и описать все многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при этом результаты оценки часто обладают не очень высокой объективностью и точностью. Использование количественных методов дает возможность получить численную оценку рискованности проекта, определить степень влияния факторов риска на его эффективность. К числу недостатков этих методов можно отнести необходимость наличия большого объема исходной информации за длительный период времени (статистический метод); сложности при определении законов распределения исследуемых параметров (факторов) и результирующих показателей (статистический метод, метод Монте-Карло); изолированное рассмотрение изменения одного фактора без учета влияния других (анализ чувствительности, метод проверки устойчивости) и т. д. Особое внимание хотелось бы уделить недостаткам вероятностного и минимаксного подходов при проведении сценарного анализа, ведь этот метод позволяет наиболее полно описать все возможные условия осуществления инвестиционного проекта. При вероятностном подходе в случае отсутствия информации об объективных вероятностях реализации того или иного сценария приходится применять субъективные оценки, основанные на опыте или суждении, что приводит к проблеме достоверности этих оценок и полученных результатов. К тому же при этом подходе рассматривается только дискретное множество сценариев реализации инвестиционного проекта и оценок их эффективности, а минимаксный подход и вовсе позволяет принимать решения на основании только наилучшего и наихудшего интегральных эффектов. Преодоление этих недостатков возможно при использовании теории нечетких множеств, позволяющей сформировать полный спектр сценариев реализации инвестиционного проекта. При этом решение принимается не на основе нескольких оценок эффективности проекта, но по всей совокупности этих оценок. Ожидаемая эффективность проекта не является точечным показателем, а представляет собой поле интервальных значений со своим распределением ожиданий, характеризующимся функцией принадлежности соответствующего нечеткого числа. А взвешенная полная совокупность ожиданий позволяет оценить интегральную меру ожидания негативных результатов инвестиционного процесса. Риск: систематический и несистематический. Виды рисков. Под риском понимается степень вероятности неполучения ожидаемых доходов от инвестиций. Все риски, связанные с инвестициями в ценные бумаги, можно разделить на две большие группы: 1. Недиверсификационный (систематический) риск. Он возникает из внешних событий, которые влияют на рынок в целом. Этот риск складывается как сумма рисков: o риска, связанного с изменением процентной ставки; o риска, связанного с изменением валютного курса; o инфляционного риска; o политического риска (вызван такими событиями, как война, смена власти). Такой риск нельзя устранить диверсификацией, поскольку он возникает благодаря общим факторам, влияющим на рынок в целом. Систематический риск можно погасить посредством вывода капитала за пределы страны путем покупки акций иностранных компаний. 2. Диверсификационный риск, включает такие виды риска, как отраслевой, деловой и финансовый. Отраслевой риск связан с воздействием на компанию не зависящих от нее общеотраслевых факторов. Деловой, или бизнес-риск, отражает влияние факторов, связанных с деятельностью конкретной компании, — эффективностью производства и управления ею. Финансовый риск возникает в том случае, когда часть капитала компании формируется посредством долговых обязательств, и она должна получать прибыль, достаточную для выплаты процентов. Таким образом, несистематический риск возникает под воздействием уникальных, специфических для отдельной компании или отрасли факторов и влияет на доходы отдельных ценных бумаг. Этот вид риска можно сократить путем диверсификации вложений, т.е. созданием портфеля ценных бумаг, включающих следующий набор: o акции компании с различной надежностью и доходностью; o государственные ценные бумаги; o корпоративные облигации крупных компаний; o векселя, опционы, сертификаты и другие виды. Диверсификация портфеля ценных бумаг снижает риск в инвестиционном деле, но не отменяет его полностью. Для любого инвестора наиболее сложным является оценка именно недиверсификационного риска. Это и понятно, так как многие компоненты систематического риска не могут быть предсказаны заранее, а тем более учтены в денежных единицах дополнительного дохода или убытка. Надо учитывать и то обстоятельство, что «качество» учета недиверсификационного риска зависит от информации о макроэкономических процессах. Чем глубже предприятие разбирается в этих вопросах, тем меньше вероятность такого риска. Непредсказуемая часть доходности, которая является результатом неожиданных влияний, и есть настоящий риск любых инвестиций. В конце концов, если мы получаем именно то что и ожидаем, эго значит, что инвестиции блестяще предсказуемы и, по определению, свободны от риска. Другими словами, риск от владения активами приходит от неожиданностей, непредсказуемых событий. Тем не менее, существуют важные различия среди различных источников риска. Давайте вернемся к нашему списку новостей в предыдущем разделе. Некоторые из них относятся непосредственно к компании, другие же носят более общий характер. Так какие же их них имеют особенное значение для Flyers? Сообщении о процентных ставках или ВНП важны для всех компаний, тогда как новости о президенте Flyers, об исследованиях компании, об ее объемах продаж представляют особый интерес только для Flyers. В дальнейшем мы будем различать эти два вида событий, потому что, как мы увидим далее, они имеют совершенно различное применение. Первый тип неожиданных событий, который оказывает влияние на большое количество активов, мы будем называть систематическим риском. Систематический риск - но то, что влияет на ряд активов в большей или меньшей степени. Так как систематические риски оказывают влияние на рынок в целом, то иногда их называют рыночные риски. Второй тип неожиданных событий мы будем называть несистематическим риском. Несистематический риск оказывает влияние на отдельные активы или небольшую группу активов. Так как зги риски являются уникальными для индивидуальных компаний или активов, то их часто называют уникальными или рисками специфических активов. Мы будем использовать эти термины равнозначно. Как мы все видели, неопределенность и изменчивость экономических условий, таких как ВНП, процентные ставки, инфляция, являются примерами систематических рисков. Эти условия оказывают влияние в той или иной степени почти на все компании. Непредсказуемое увеличение инфляции, например, оказывает влияние на заработные платы и на стоимость товаров, которые закупают компания; инфляция влияет на стоимость активов, которыми владеет компания, и на цены, по которым компания продает свою продукцию. Такие влияния как эти, которым подвержены вес компании, и составляют сущность систематического риска. В противоположность, сообщение о забастовке нефтяной компании будет влиять только на одну компанию и, возможно, на несколько других компаний (основных конкурентов и поставщиков). Маловероятно, что забастовка окажет влияние на нефтяной рынок в целом. Однако забастовка может повлиять на компании, не имеющие дело с нефтью. Но в целом, это несистематическое событие. Диверсификация и несистематический риск. Риск инвестиционного портфеля. По определению, несистематический риск характерен для отдельных активов, самое большее, для малой группы активов. Например, если речь идет об акциях отдельной компании, то разработка проектов с положительной NPV, таких как успешные разработки новых продуктов и их внедрение с уменьшением затрат, приведут к увеличению стоимости акций. Непредвиденные судебные разбирательства, промышленные аварии, забастовки и другие похожие события приведут к уменьшению денежных потоков и, соответственно, к уменьшению стоимости акций. Это очень важное наблюдение: если мы владеем акциями одной компании, то стоимость наших инвестиций будет неустойчивой из-за особых событий, происходящих внутри компании. Вели же, с другой стороны, мы владеем большим фондовым портфелем, то некоторые ценные бумаги из него будут расти, благодаря положительным изменениям в той или иной компании, а другие будут падать вследствие неблагоприятных событий дня той или иной компании. Чистый стоимостной эффект портфеля будет относительно малым, так как положительные и отрицательные эффекты почти покрывают друг друга. Теперь мы видим, почему некоторое непостоянство, связанное с индивидуальными активами, ликвидируется путем диверсификации. При объединении активов в инвестиционные портфели, уникальные или несистематические события — как положительные так и отрицательные —- имеют тенденцию «отмываться», когда мы имеем гораздо больше, чем просто несколько активов. Диверсификация и систематический риск. Закон систематического риска. Как мы видели, несистематический риск может быть устранен путем диверсификации. А как же обстоят дела с систематическим риском? Может ли и он также быть устранен путем диверсификации? Ответ отрицательный, так как, по определению, систематический риск оказывает влияние на все активы в той или иной степени. В результате, не имеет значения то, сколько активов мы имеем в портфеле, систематический риск никуда не денется. Поэтому термины систематический риск и недиверсифицированный риск используются как равнозначные. Мы ввели так много различных терминов, что не мешало бы нам привести в порядок наши мысли. Мы уже узнали, что общий риск инвестиции, измеряемый стандартным отклонением доходности, может быть записан следующим образом: Общий риск = Систематический риск - Несистематический риск Систематический риск также называют недиверсифицированным риском или рыночным риском. А несистематический риск также называют диверсифицированным риском, уникальным риском или риском специфичных активов. Для хорошо диверсифицированного портфеля несистематический риск незначителен. Для такого портфеля по существу весь риск является систематическим. До сих пор мы видели, что риск, связанный с активами, может быть разложен на две составляющие: систематический и несистематический риск. Мы также видели, что несистематический риск может быть устранен путем диверсификации. С другой стороны, систематический риск, присутствующий в активе, не может быть ликвидирован путем диверсификации. Основываясь на нашем изучении истории рынка ценных бумаг, мы знаем, что существенное вознаграждение, в среднем, за принятие риска. Однако сейчас мы должны более точно определить, что мы понимаем под риском. Закон систематического риска гласит, что вознаграждение за принятие риска зависит только от систематического риска инвестиций. Управление портфелем ценных бумаг Предприятие в своей деятельности может привлекать денежные ресурсы за счет выпуска ценных бумаг или вложения средств в другие ценные бумаги, стремясь извлечь из этого дополнительную прибыль. В результате у предприятия создается так называемый портфель ценных бумаг. Если он исчисляется многими десятками различных ценных бумаг, появляется необходимость управления портфелем ценных бумаг. Управление портфелем ценных бумаг предполагает следующие мероприятия: · планирование состава портфеля; · анализ состава портфеля; · регулирование состава портфеля; · поддержание его ликвидности; · получение дохода. Прежде чем составлять портфель ценных бумаг, ставят определенную цель: · получение постоянного дохода (для этого привлекаются надежные ценные бумаги); · приращение капитала (привлекаются ценные бумаги молодых компаний, которые не всегда надежны, но обещают (и выплачивают, по крайней мере сначала) высокие проценты по облигациям); · снижение риска от вложения средств (привлекается много различных ценных бумаг). В российских условиях предприятие преследует следующие цели при формировании портфеля ценных бумаг. 1. Сохранить капитал с помощью ценных бумаг с растущей курсовой стоимостью. 2. Приобретение ценных бумаг, которые могут заменять наличность: векселя, сберегательные сертификаты, ГКО. 3. Расширение сфер влияния через вложение средств в ценные бумаги финансово - промышленных групп, кредитные учреждения, инвестиционные фонды (влияние на эмитента приобретается при крупной доле тех или иных ценных бумаг). 4. Спекулятивная игра на разницах курсов ценных бумаг. Существуют два способа управления портфелем ценных бумаг: активный и пассивный. Сторонники активного управления стоят на такой точке зрения, что наличие портфеля ценных бумаг - явление динамичное, временное, поэтому оперативно отслеживаются и покупаются высокодоходные ценные бумаги. Такие управляющие легко расстаются с низкодоходными и ненадежными ценными бумагами. Пассивное управление нацелено на создание долговременного портфеля ценных бумаг с составом ценных бумаг, имеющий определенный уровень риска, определенный доход. Для определения наиболее эффективного набора ценных бумаг проводится мониторинг (детальный анализ общего положения эмитентов ценных бумаг). При этом существует целый ряд показателей, позволяющих произвести подробный анализ эмитента (рентабельность, объем продаж, цены на акции, уровень дивиденда ценных бумаг). Общий расчет прибыльности портфеля ценных бумаг. Рп = d1p1 + d2p2 +...+dnpn, где d - доля ценных бумаг, р - доходность на них. Все финансовые операции, а тем более формирование портфеля ценных бумаг, связаны с риском. Различают специфический риск и системный риск. Специфический риск связан конкретно с различными видами ценных бумаг, где оценивается риск каждого выпуска. Этот риск оценивается в зависимости от эмитента, от доходности. Риск снижается за счет диверсификации портфеля. Общий расчет прибыльности портфеля.  где D - дивиденд, t - срок, r - процент. Системный риск вытекает из состояния самой экономики, из состояния рынка. Этот риск определяется уровнем инфляции, изменением налогообложения, политической ситуацией. Он слабо предсказуем. Тем не менее, в развитых странах рассчитывают системный риск при помощи b - коэффициента. Существуют специальные организации, рассчитывающие b - коэффициент по многим видам ценных бумаг, устанавливая их рейтинг. bкоэффициент = доходность данной ценной бумаги / доходность рынка ценных бумаг в целом. Если коэффициент равен 1, ценные бумаги имеют среднюю степень риска, если больше единицы - рисковые, меньше единицы - с пониженным риском. Операции по управлению ценными бумагами. 1. Предварительное накопление на специальных счетах, на специальных фондах средств для инвестирования в ценные бумаги. 2. Выпуск ценных бумаг, разработка документов, разработка условий выпуска, реклама, подбор инвесторов. 3. Анализ рынка ценных бумаг и выбор цели портфеля ценных бумаг. 4. Страхование ценных бумаг и операций. 5. Погашение обязательств по ценным бумагам, выплата процента, дивидендов. 6. Реинвестирование дивидендов от ценных бумаг. 7. Создание резервов против всевозможных потерь по ценным бумагам. 8. Проведение собрания акционеров, принятие решений по управлению ценными бумагами. Основные характеристики ценных бумаг. Решая вопрос о приобретении ценных бумаг, их качество оценивают по нескольким параметрам: надежность, доходность, ликвидность. Надежность - уровень гарантий по сохранности вложений. Доходность и риск - тесно взаимосвязаны. Существует обратная зависимость риска от доходности. Ликвидность - способность ценных бумаг превращаться в наличные деньги. Уровень ликвидности зависит от надежности и доходности. Уровень выпущенных ценных бумаг на душу населения говорит о благосостоянии нации. Например, в 80-ых годах: 1 место - Канада (125 долл. на душу населения вложено в ценные бумаги). 2 место - США (118 долл.), 3 место - Япония (95 долл.), затем Англия (85 долл.), Мексика (12 долл.), Индонезия (1 долл.). Цены и формирование цен ценных бумаг Различают номинальную цену, цену продажи и рыночную цену ценных бумаг. Номинальная цена акции устанавливается в момент первоначального выпуска и зависит от суммы, на которую предполагается выпустить акции, а также от количества выпускаемых акций. Цена продажи. Учитывая условия размещения акций (облигаций), конъюнктуру рынка, спрос на акции, цена продажи может быть установлена (например, при номинале в 100 т. р.) в 95 или 110 т. р. Установление рыночной цены - процесс очень сложный. На него влияют политическая ситуация в стране, темпы инфляции, дефицит бюджета, уровень цен. Процесс котировки очень динамичен. В более упрощенной форме рыночная цена определяется как сумма дивиденда / средняя ставка процента банка по вкладам , или  Пример: допустим, при проценте на депозитные вклады, равном 25 % годовых и при сумме дивиденда в 500 руб. : (500 / (1 + 0.25)) = 400 руб. Рыночная цена на акции со временем может значительно изменяться (либо в сторону увеличения, либо уменьшения). Для того, чтобы сделать акции более доступными, прибегают к расщеплению. Эта мера оформляется через собрание акционеров, а затем выпускаются новые акции в обмен на старые; если цены были низкими и еще упали, проводится консолидация (снижение стоимости). Управление ценными бумагами Операции с ценными бумагами — любые действия, направленные на изменение отношений по ценным бумагам, в том числе их установление или прекращение. При этом каждая ценная бумага в зависимости от вида и других свойств несет для владельца (уполномоченного лица, залогодержателя, иного правопреемника) набор прав и обязанностей, оговариваемых законодательством по ценным бумагам. В практике функционирования фондового рынка встречаются самые замысловатые варианты действий с ценными бумагами, формирования и развития отношений по ценным бумагам. Рынок ориентирует инвестора и других участников сделки на всесторонний учет норм законодательства, поскольку реализовать права по ценным бумагам, а, следовательно, достичь желаемых результатов в полном объеме можно только с учетом ограничений, предусмотренных законодательством. Например, свободное обращение ценных бумаг на фондовой бирже осуществляется только путем совершения сделок в соответствии с ее правилами. После кризиса в США, так называемой «Великой депрессии», количество правовых норм по торговле ценными бумагами в этой стране значительно возросло. Теорию обращения ценных бумаг на рынке нельзя ограничивать исключительно правовым анализом. Ценные бумаги выражают свободу рыночного способа производства, сущность хозяйственной деятельности территории и самостоятельность субъектов хозяйствования, сложившиеся макро- и микроэкономические пропорции, территориальное разделение труда. Современный фондовый рынок также несет оттенки трансформации общества из постиндустриальной фазы в информационную. Поэтому информационная составляющая рыночных отношений приобретает новое звучание, а в сочетании с правовыми нормами, традициями и социально-экономическими потребностями территории существенно дополняет финансовый анализ. Правовые нормы применительно к объектам рынка ценных бумаг должны рассматриваться в своей совокупности, которая существует на дату анализа проблемы или ситуации с обращением ценной бумаги. Такая совокупность идентифицируется как законодательство по ценным бумагам — совокупность правовых норм по обращению ценных бумаг, существующих и действующих на дату анализа проблемы или ситуации. Управление ценными бумагами Совокупность правовых норм по обращению ценных бумаг непрерывно меняется во времени (t) благодаря нормотворчеству органов власти и управления, хозяйствующих субъектов и объединяется понятием законодательства по ценным бумагам. Множественность правовых норм обусловливает противоречия в их трактовках, применении, оценке последствий. Нередко присутствие экономических (имущественных, финансовых, социально-экономических) интересов в обращении ценных бумаг преобразует свойство противоречивости норм в конфликты между субъектами рынка. Выделение полной совокупности правовых норм по отдельным вопросам рынка является трудоемкой задачей, сложно также вычислить точное количество норм, действующих в заданный момент времени. В правом поле указано условное количество правовых норм, которое содержится в соответствующих нормативных актах. Индекс (t) означает изменчивость норм и их количества в координате времени. К первостепенным актам законодательства, занимающим высшие уровни иерархии, относятся Конституция и законы государства. Важнейшими для обращения ценных бумаг выступают специальные Законы Украины: «О ценных бумагах и фондовой бирже» (1991 г.), «О государственном регулировании рынка ценных бумаг в Украине» (1996 г.), «О хозяйственных обществах» (1991 г.), «О Национальной депозитарной системе и особенностях электронного обращения ценных бумаг в Украине» (1997 г.), «О ценных бумагах и фондовом рынке» (2006 г.) и др. Если нормы одних документов противоречат нормам, содержащимся в других документах, профессионалы советуют опираться на требования из специальных законов. Часть вопросов по обращению ценных бумаг отражается внутренними документами хозяйствующего субъекта. К ним относятся: договор о создании общества; устав; свидетельство о государственной регистрации общества; документы, подтверждающие права общества на имущество, находящееся на балансе; годовые отчеты; бухгалтерские отчеты; протоколы общего собрания акционеров. Исходя из совокупности нормативных требований, можно определять условия обращения ценной бумаги и особенности проведения операций с нею. 1 2 |