Рабочая тетрадь Бухучет 2023 - обновление на 16.01.2023. Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5

Скачать 3.6 Mb. Скачать 3.6 Mb.

|

Учет безналичных расчетов (51, 52, 55, 57 счета)Осуществление безналичных расчетов происходит посредством открытия банками организациям расчетных и специальных счетов. Расчетный счет – это Для открытия расчетного счета в банк необходимо: * * * * Нормативные акты, регулирующие безналичные расчеты ЦЕНТРАЛЬНЫЙ БАНК РФ от 29 июня 2021 г. N 762-П ПОЛОЖЕНИЕ О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ Приказ Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" статья 855 Гражданского кодекса - очередность платежей:

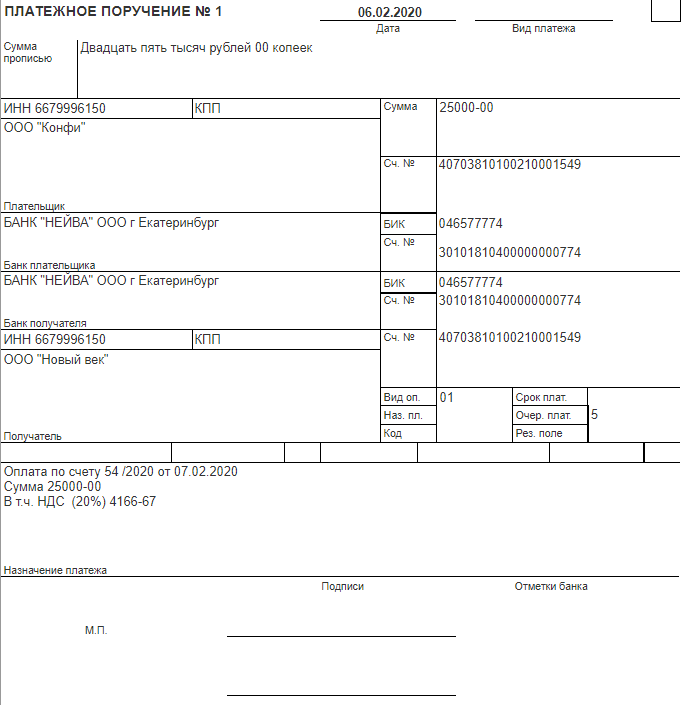

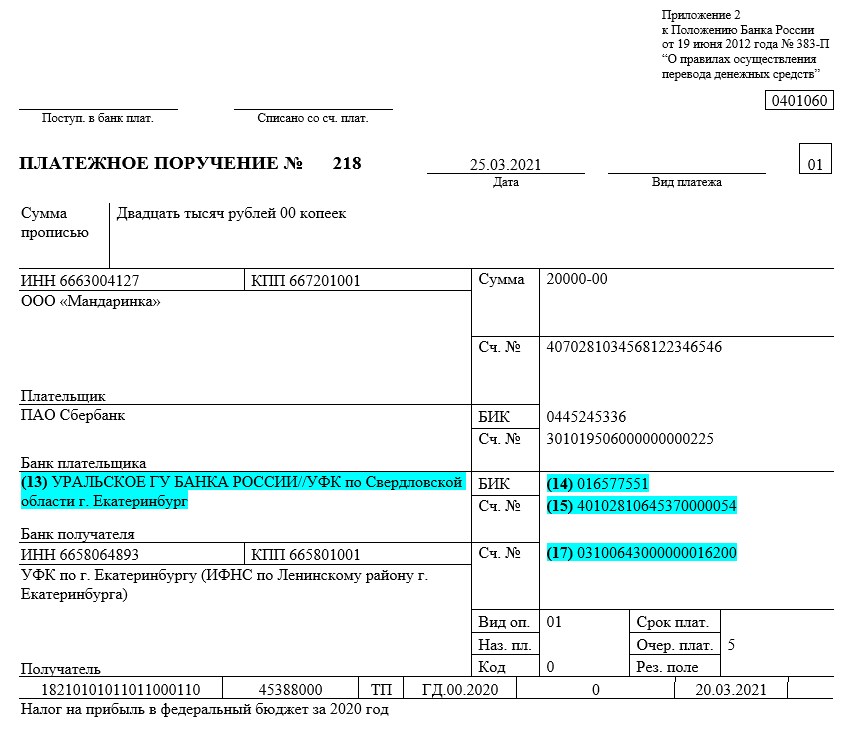

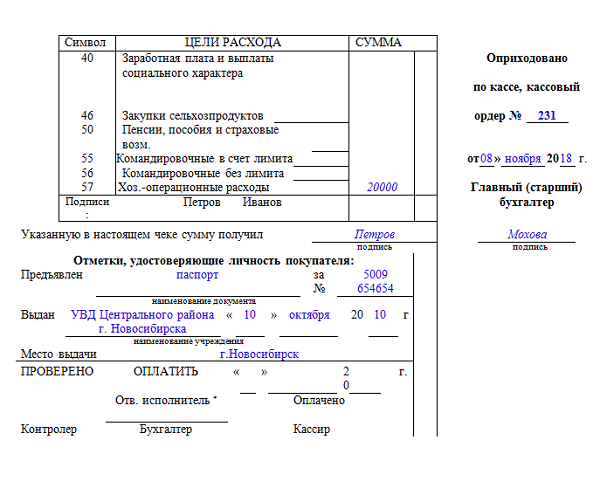

При осуществлении безналичных расчетов в качестве первичных документов используются следующие расчетные документы: платежные поручения, платежные требования, чеки, инкассовые поручения и аккредитивы. Платежные поручения применяются для списания средств в целях осуществления расчетов за поставленные товары, выполненные работы, оказанные услуги; выплат в бюджеты и внебюджетные фонды; возврата кредитов и т.д.  Платежные поручения можно составить онлайн на уплату налогов, страховых взносов (кроме страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний) https://service.nalog.ru/ Платежное поручение и инструкции на уплату страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний можно скачать на сайте ФСС. Изменения в реквизитах при уплате в бюджет и в внебюджетные фонды будут осуществлятся на новых казначейских счетах. Планируется переход начиная с 01.05.2021 года, измененные реквизиты 13,14,15,16 (выдено синим цветом в платежке)   Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.  Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержателем является юридическое лицо, в пользу которого выдан чек, а плательщиком - банк, в котором находятся денежные средства чекодателя. Чековые книжки выдаются владельцам счетов по предъявлению заявления и, являясь бланками строгой отчетности, хранятся в сейфе организации. Помимо проведения взаиморасчетов при помощи денежных чеков осуществляется получение денежных средств с расчетного счета в кассу организации. Денежный чек заполняется вручную и подписывается руководителем и главным бухгалтером организации. При этом в чеке указываются цели, на которые предполагается израсходовать получаемую сумму: выплата заработной платы, выплата пособий, командировочные и хозяйственные расходы и т.д. Аккредитив – это Инкассовое поручение - является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются: * * Объявления на взнос наличными - это Для бухгалтерского учета движения безналичных денежных средств организации планом счетов финансово-хозяйственной деятельности предусмотрен активный синтетический счет 51 «Расчетные счета», операции по которому отражаются на основании банковских выписок. Данный счет дебетуется при поступлении денежных средств на счета организации и кредитуется при списании денежных средств с расчетного счета организации. При наличии у организации нескольких расчетных счетов аналитический учет организуется в разрезе каждого из них. Поступление денежных средств на расчетный счет организации учитывается по дебету счета 51 «Расчетные счета» и кредиту различных счетов в зависимости от осуществляемой хозяйственной операции: Задание № 7. Составить корреспонденцию счетов:  на расчет поступили денежные средства от покупателей выплачена заработная плата сотрудникам с расчетного счета на карточный счет с расчетного счета произведена оплата поставщику за канцтовары с расчетного счета погашена задолженность по НДФЛ погашена задолженность по отчислениям в пенсионный фонд с расчетного счета «Специальные счета в банках» 55 Активный счет. Данный счет дебетуется при поступлении денежных средств на специальные счета и кредитуется при списании денежных средств со специальных счетов. К данному счету могут быть открыты следующие субсчета: 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета» и др. Для учета бюджетных средств, средств целевого финансирования или предназначенных для капитальных вложений, которые принадлежат организации и хранятся в банке, возможно открытие отдельных субсчетов. Также отдельные субсчета могут открываться для осуществления текущих расходов (оплата труда, хозяйственные и командировочные расходы и т.д.) с филиалами, представительствами и структурными подразделениями организаций. Аналитический учет должен быть организован в разрезе субсчетов. Поступление денежных средств на специальные счета отражается по дебету счета 55 «Специальные счета в банках» и кредиту следующих счетов Проводки Выбытие денежных средств со специальных счетов отражается по кредиту счета 55 и дебету Проводки При передаче организацией денежных средств из касс на расчетные счета, при перечислении денежных средств с одного расчетного счета на счет в другом банке и при осуществлении денежных операций, осуществление которых происходит в различные даты, возникает временной промежуток между моментом фактического списания или поступления средств и документальным подтверждением произошедших фактов. Для реального отражения сущности данных хозяйственных операций в бухгалтерском учете применяется активный счет 57 «Переводы в пути», по дебету которого отражаются суммы еще не поступившие на расчетные и другие счета организаций, а по кредиту – списание сумм в связи с поступлением на расчетные счета организации. Счет 57 «Переводы в пути» Активный корреспондирует по дебету с кредитом различных счетов при совершении следующих хозяйственных операций: Проводки |