отчет по практике пм05. Черновик УП. Оплата труда работниковрезидентов облагается по ставке 13%

Скачать 0.74 Mb. Скачать 0.74 Mb.

|

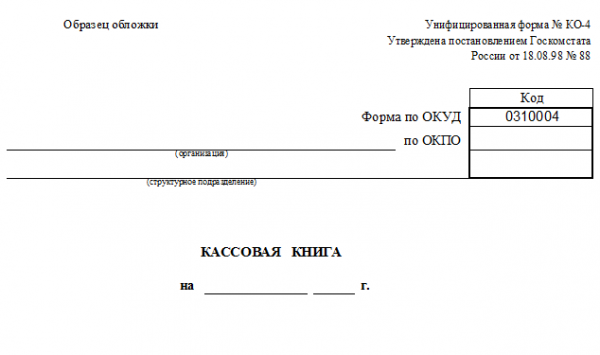

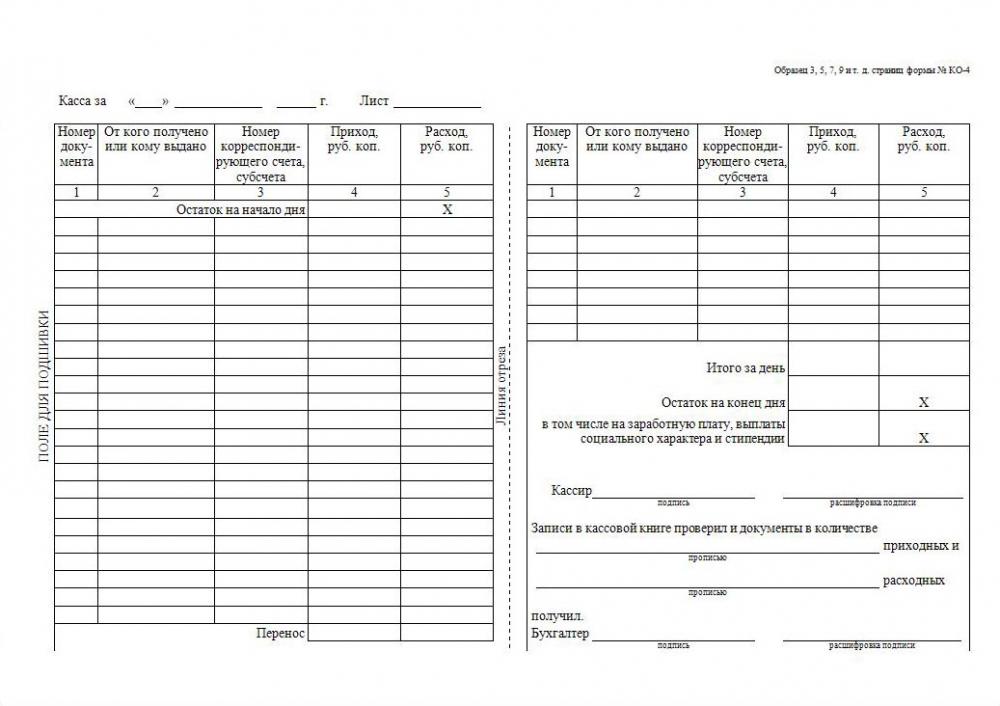

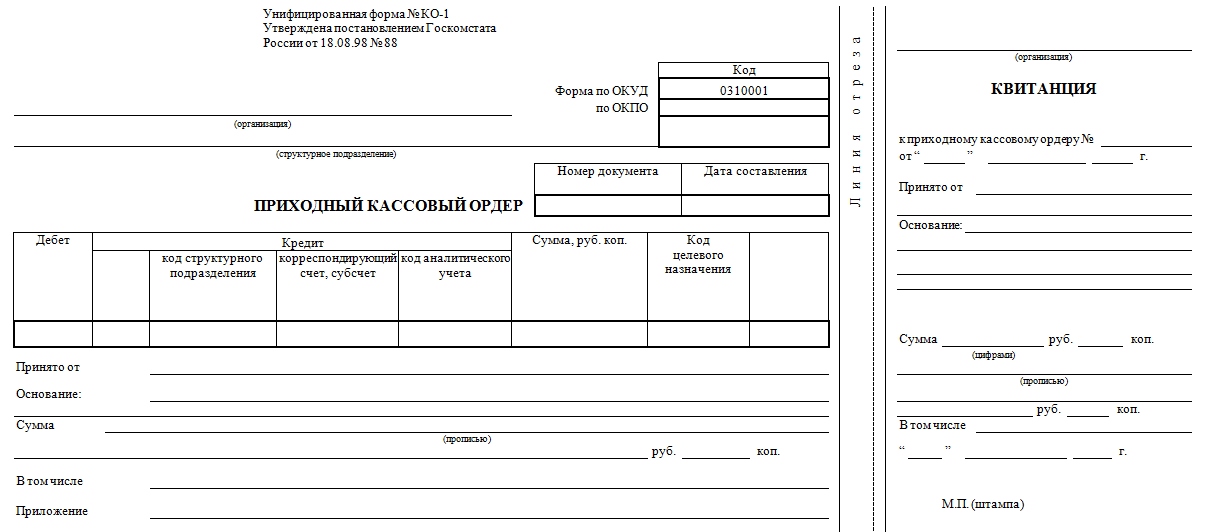

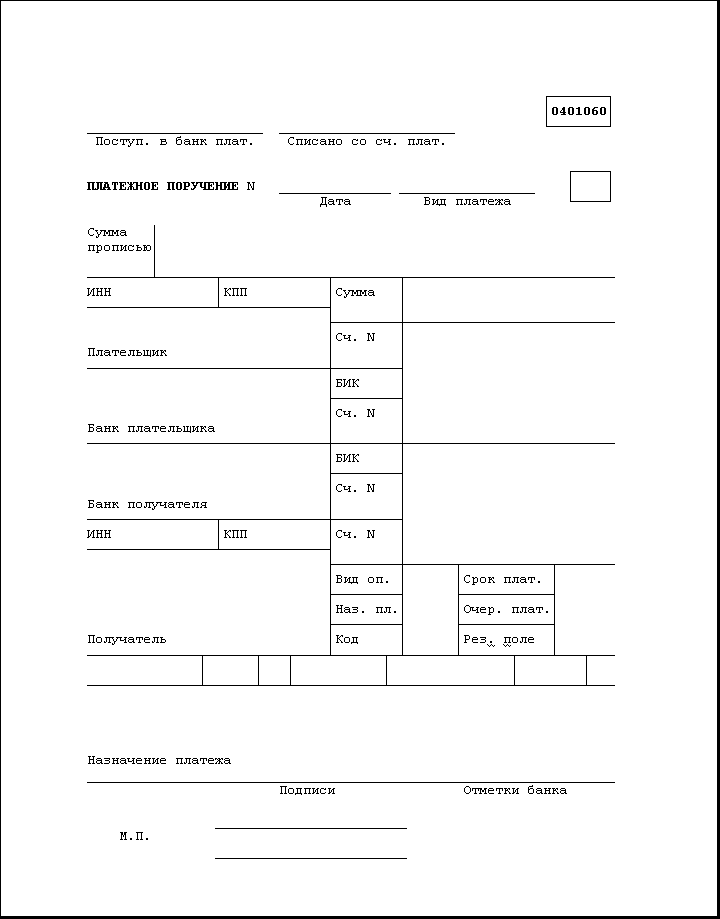

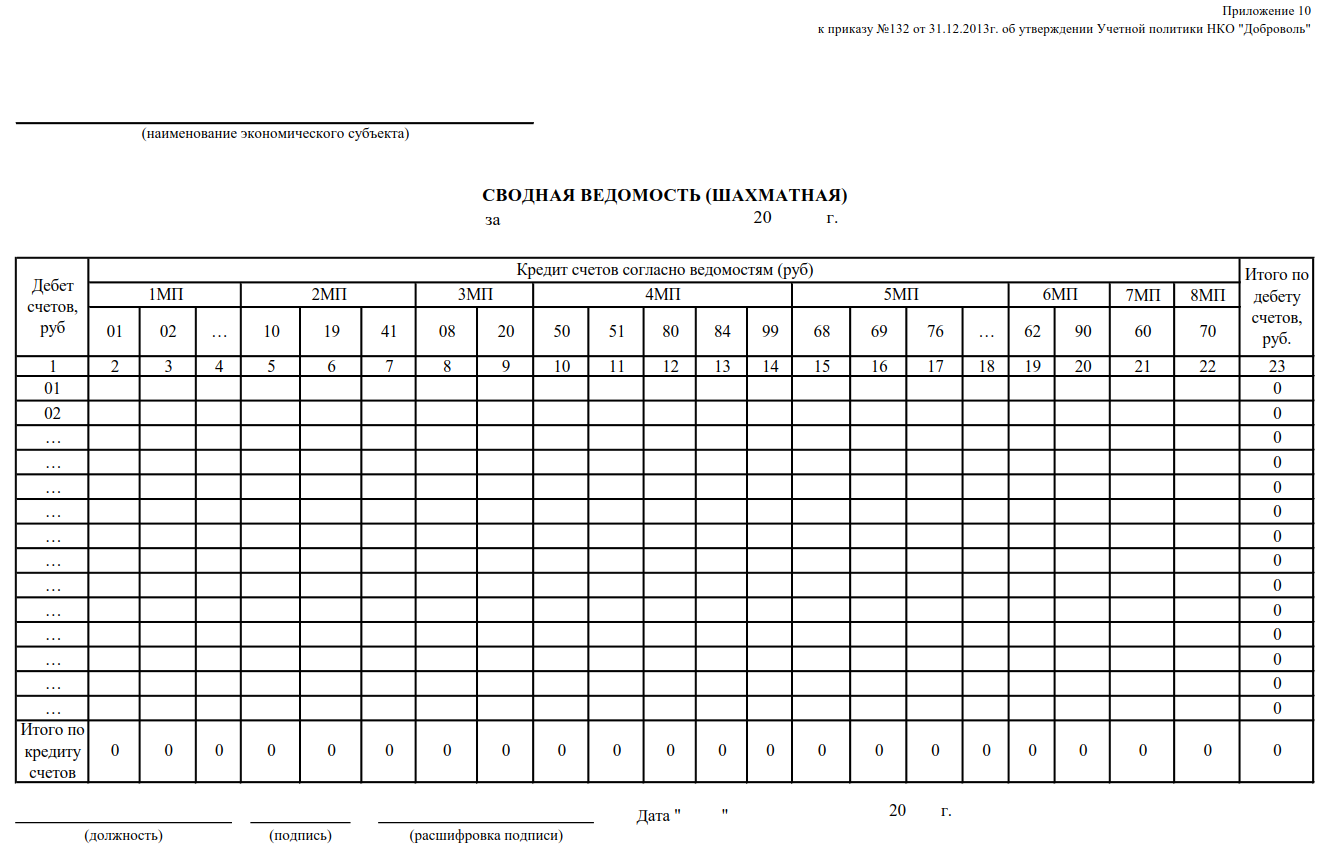

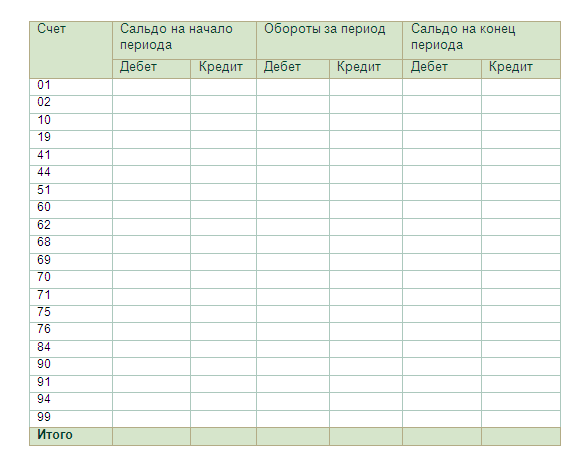

Заполнение формы №1 бухгалтерского балансаФорма 1 бухгалтерского баланса (рис.7) — основной и, пожалуй, самый важный компонент бухгалтерской отчетности. По ней судят о финансовом положении организации. Заполняют ее все компании без исключения. Поэтому знать, как заполняется баланс,очень важно для будущих бухгалтеров . Унифицированный бланк баланса утвержден приказом Минфина №66 от 02.07.2020 (в ред от 19.04.2019) . Каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие. Это пример бухгалтерской отчетности организации любой формы собственности — принцип для всех один:актив — где указывают собственное имущество, денежные средства, дебиторскую задолженность, товарные запасы; пассив — указывают обязательства, кредиты, заемные средства. Все показатели баланса приводятся на одну из дат: отчетную дату (в обязательном случае это 31 декабря отчетного года); 31 декабря предыдущего года; 31 декабря года, предшествующего предыдущему. Данные бухгалтерского учета в балансе приводятся в динамике за последние 3 года. Отчет позволяет сравнить аналогичные показатели в ретроспективе нескольких лет. Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке к бух.балансу. Заполнение формы №2 Отчёт о прибылях и убытках Форма 2 бухгалтерского баланса — это отчетная форма, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся: отчетный период и дата; сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС); единица измерения (с 2019 года — только тыс. руб.). Таблица с отчетными показателями состоит из 5 граф: номер пояснения к отчету; наименование показателя; код строки (он берется из приложения 4 к приказу № 66н); величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.  Рис 2. Таблица с отчетными показателями Заполнение формы №4 Отчёт о движении денежных средств Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств. При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов. Отчет о движении денежных средств входит в состав бухгалтерской отчетности организации и : составляется на основании общих требований к бухгалтерской отчетности организации, установленных нормативными правовыми актами по бухгалтерскому учету представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее - денежные эквиваленты). К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования. отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов (далее - денежные потоки организации), а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода. Денежными потоками организации не являются: а) платежи денежных средств, связанные с инвестированием их в денежные эквиваленты; б) поступления денежных средств от погашения денежных эквивалентов (за исключением начисленных процентов); в) валютно-обменные операции (за исключением потерь или выгод от операции); г) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции); д) иные аналогичные платежи организации и поступления в организацию, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму, в том числе получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации. Заполнение приложений к бухгалтерскому балансу Приложение к бух.балансу (форма №5) - предполагает заполнение табличных элементов приложения к балансу по группам активов, которые классифицируются по критерию финансовой принадлежности. Связь между содержанием баланса и формы 5 прямая – баланс выступает в роли основного документа, а приложение к нему выполняет функцию подробных расшифровок обобщенных показателей. Заполнение приложения раскрывает все детали по тем строкам, в которых проставлены ссылки на соответствующие табличные части. Группы, по которым будет происходить подразделение, таковы: Нематериального вида активы. Основные средства после отражения амортизации. Вложения в ценности материального характера в уставные фонды иных организаций, облигации и др. Расходы на произведение обычной деятельности, на конструкторские разработки, на освоение природных ресурсов. Задолженности разных видов. Субсидии, полученные от государства. Форма №5 в своем заполнении имеет некоторую специфику по основным разделам: Раздел сформирован парой таблиц, в первой из которых отображена детализированная информация об активах по видам, а во второй показываются суммы поступлений на начало и конец года с амортизационными особенностями. Раздел об основных средствах - состоит из двух таблиц, где первая – показывает по группам количества, а также стоимость наименований, а вторая призвана детализировать показания первой с учетом внешних факторов, которые могли изменить значения заявленных сумм в большую или меньшую сторону. Раздел проведения инвестиционных вложений - таблицы этого раздела служат для того, чтобы провести детализацию имущества, которое передано в пользование физическому или юридическому лицу с целью извлечения прибыли для себя.ЗАКЛЮЧЕНИЕ Я Расуев Абдул-Малик Магомедович, студент 3-го курса специальности 38.02.01 «Экономика и бухгалтерский учет по отраслям» группы 02БУо9081, направлена для прохождения учебной практики в органиазцию ООО «СПЕЦПРОЕКТЫ», Руководителем практики от организации являлся, Генеральный директор Саев Р. Л. Во время учебной практики мною были усвоены следующие компетенции: - Работа с нормативно-правовыми актами, положениями, инструктациями, другими руководящими материалами и документами по введению кассовых операций - Осуществление операций с денежными средствами, ценными бумагами, бланками строгой отчетности - Работа с формами кассовых и банковских документов - Оформление кассовых и банковских документов. - Ведение кассовой книги, составление кассовой отчетности - Работа с ЭВМ, изучение правил ее технической документации В результате прохождения практики цель была достигнута. Все задачи решены в полном обьеме, провессиональные компетенции изучены. Положительные стороны проведения практики в ООО «СПЕЦПРОЕКТЫ» : -последовательное расширение круга формируемых у студентов умений, навыков, практического опыта и поэтапное усложнение -целостность подготовки специалистов к выполнению основных трудовых функций -связь практики с теоретическим обучением Отрицательных сторон в проведении практики выявлено не было. Учебно-методическое, информационное и материально-техническое обеспечение практикиО бухгалтерском учете: федер. закон от 18.07.2018 № 402-ФЗ (с последующими изменениями и дополнениями) - КонсультантПлюс [Электрон. ресурс .-Электрон. дан. - [М., 2018] Положение по бухгалтерскому учету: Учет материально - производственных запасов: ПБУ 5/2001: приказ Минфина РФ от 9.06.2001 №44н (с последующими изменениями и дополнениями) (ред. от 08.11. 2010) - КонсультантПлюс [Электрон. ресурс]. - [М., 2018] Положение по бухгалтерскому учету: Учет расчетов по налогу на прибыль: ПБУ 18/2002: приказ Минфина РФ от 19.11.2002 № 114н (с последующими изменениями и дополнениями) (ред. от 06.04. 2016) - КонсультантПлюс [Электрон. ресурс]. - [М., 2018] Положение по бухгалтерскому учету: Исправление ошибок в бухгалтерском учете и отчетности: ПБУ 22/2010: приказ Минфина РФ от 28.06.2010 № 63н (с последующими изменениями и дополнениями) (ред. от 06.04. 2016) - КонсультантПлюс [Электрон. ресурс]. - [М., 2018] Положение по бухгалтерскому учету: Отчет о движении денежных средств: ПБУ 23/2011: приказ Минфина РФ от 2.02.2011 № 11н (с последующими изменениями и дополнениями) (ред. от 06.06.2016) - КонсультантПлюс [Электрон. ресурс]. - [М., 2018] Методические указания по инвентаризации имущества и финансовых обязательств: приказ Минфина РФ от 13.06.1995 № 49 (с последующими изменениями и дополнениями) (ред. от 08.11.2016) - КонсультантПлюс [Электрон. ресурс]. - [М., 2018] О формах бухгалтерской отчетности организаций: приказ Минфина РФ от 2.07.2010 № 66н (с последующими изменениями и дополнениями) (ред. от 06.04.2015) - КонсультантПлюс [Электрон. ресурс]. - [М., 2018] Основная литература Дмитриева, И. М. Бухгалтерский учет : учебник и практикум для СПО / И. М. Дмитриева. — 5-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 325 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-02641-2. — Режим доступа : www.biblio-online.ru/book/8DFC14EA-D55E-49EA-94FA-B848150B1D49 Дмитриева, И. М. Бухгалтерский учет и анализ : учебник для СПО / И. М. Дмитриева, И. В. Захаров, О. Н. Калачева ; под ред. И. М. Дмитриевой. — М. : Издательство Юрайт, 2018. — 423 с. — (Серия : Профессиональное образование). —ISBN 978-5-534-02594-1. —Режим доступа: www.biblio- online.ru/book/3641536B-A29A-4727-B7FF-B4A3C9909909 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению — 5-е изд. — М. : Издательство Юрайт, 2018. — 159 с. — (Серия : Правовая библиотека). — ISBN 978-5-534- 03270-3. — Режим доступа : www.biblio-online.ru/book/0B110E77-8547-4351-8DB5- 096F577C203 Ресурсное обеспечение практикиhttp://www.consultant.ru/ Консультант плюс https://elibrary.ru/maintenance.asp электронная библиотека ПРИЛОЖЕНИЯ Приложение 1. (рис.1) Кассовая книга   Приложение 2. (рис.2) Приходный кассовый ордер  Приложение 3 (рис.3) Расходный кассовый ордер Приложение 4 (рис.4) Платежное поручение  Приложение 5 (рис.5) Шахматная ведомость  Приложение 6 (рис.6) Оборотно сальдовая ведомость  |