Курсовая работа Организация работы с бухгалтерскими документами. курсовая работа организация работы с бухгалтерскими документами.. Организация работы с бухгалтерскими документами

Скачать 299.78 Kb. Скачать 299.78 Kb.

|

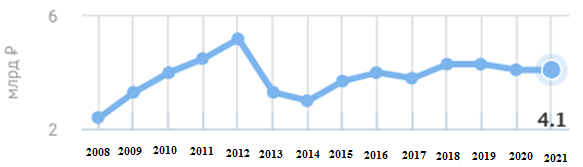

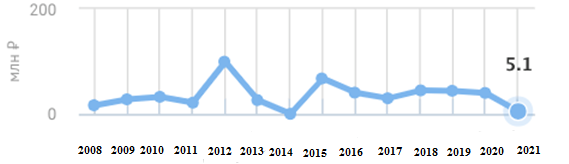

1.3 Особенности организации документооборота на предприятияхПо мнению Вахрушиной М.А. документооборот - это «движение документов в организации с момента их создания или получения до завершения исполнения или отправления»7. Систему документооборота на любом предприятие можно разделить на три составляющие (рисунок 1.3).  Рисунок 1.3 Система документооборота предприятия Каждый из данных потоков отвечает за свой участок в деятельности организации, но при этом они тесно взаимосвязаны и взаимозависимы. Все три данных потока позволяют функционировать предприятию. Наиболее успешной организацией системы документа оборота, является линейная система, с минимальным количеством ответвлений, где процесс движется прямолинейно, и ответственные сотрудники проверяют и контролируют непосредственно свой участок системы. При совершении факта хозяйственной жизни данные вносятся в первичные документы, что является первым шагом ведения бухгалтерского учета на предприятии. Далее эти данные в результате прохождения процессов накопления, обработки, анализа и т.д. превращаются в учетную информацию, которая предоставляется пользователям системы бухгалтерского учета. Модель (рис. 1.4) показывает, что бухгалтерский документооборот можно рассматривать в качестве отдельной системы, что позволяет использовать методы системного подхода для повышения эффективности управления ею.  Рисунок 1.4 Этапы бизнес-процесса «бухгалтерский документооборот» Правила документооборота установлены Законами о бухгалтерском учете, об электронной цифровой подписи, об информации, информационных технологиях и о защите информации, об архивном деле Российской Федерации, Налоговым кодексом РФ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Кроме того, они могут быть установлены внутренним распорядком организации. Правила документооборота должны быть утверждены в составе учетной политики организации по бухгалтерскому учету. Организации целесообразно разработать схему документооборота. Например, определить основные блоки системы документооборота и по каждому блоку разработать правила работы с документами. Таким образом, бухгалтерский учет начинается с заполнения документа, который является носителем информации и представляет собой форму её существования. В системе экономической информации предприятия особое место занимает первичная информация, проходящая определенную стадию обработки и поступающая для дальнейшего использования. Стадия информационного процесса переработки первичной учетной информации представляет собой первичный учет, основной целью которого является сбор и систематизация оперативной достоверной информации о произошедших фактах хозяйственной жизни, о состоянии и движении активов и обязательств экономического субъекта за установленный период времени. Результатом первичного учета является создание первичных учетных документов. 2. Анализ состояния организации работы с документами в ПАО «Нефтемаркет»2.1 Организационно-экономическая характеристика деятельности ПАО «Нефтемаркет»ПАО «Нефтемаркет» образовано от 17 ноября 1992 года. Сегодня география поставок этой организации распространяется по всей территории Забайкальского края. Опыт работы предприятия заслужил самой высокой оценки и доверия деловых партнеров. ПАО «Нефтемаркет» – крупнейшая нефтесбытовая компания Забайкальского края. Предприятие обладает мощной производственной базой. В его состав входят 79 автозаправочных станций и 5 нефтебаз, которые осуществляют хранение, розничную и оптовую торговлю нефтепродуктами по всему Забайкальскому краю. Все объекты нефтепродуктообеспечения круглосуточно ведут обслуживание предприятий, организаций, а также десятков тысяч автомобилей края. Основными видами деятельности компании, являются: Реализация через АЗС нефтепродуктов. Обеспечение нефтепродуктами юридических и физических лиц. Продажа через магазины при АЗС масел, смазок, автомобильных принадлежностей, сопутствующих товаров. Перевозка нефтепродуктов. Усовершенствование систем контроля качества выпускаемой продукции. Координация и управление транспортировкой нефтепродуктов. В ПАО «Нефтемаркет» уже несколько лет успешно эксплуатируется и функционально развивается централизованная, территориально-распределенная, информационная система учета розничной и оптовой торговли нефтепродуктами и сопутствующими товарами. Она базируется на основе использования современных технологий распределенных баз данных, унифицированного системного и прикладного программного обеспечения, компьютерного и сетевого оборудования. Динамику финансовых результатов деятельности ПАО «Нефтемаркет» в соответствии с бухгалтерской отчетностью отражают рисунки 2.1, 2.2.  Рисунок 2.1 Динамика выручки от реализации продукции ПАО «Нефтемаркет» в 2008 – 2021 гг., млрд. руб.  Рисунок 2.2 Динамика прибыли ПАО «Нефтемаркет» в 2008 – 2021 гг., млн. руб. В 2021 году наблюдаются проблемы с рентабельностью в организации. Это произошло в следствии снижения объема реализации продаж продукции, увеличения коммерческих расходов, что в свою очередь негативно отразилось на чистой прибыли. В целом организация платежеспособна, то есть может отвечать по своим обязательствам. Но необходимо скорректировать финансовую стратегию и определить финансовую политику организации, активизировать финансовое планирование. |