Система налогообложения банков на примере ПАО Сбербанк. Основы банковского кредитования и форм обеспечения кредита

Скачать 221.64 Kb. Скачать 221.64 Kb.

|

2 Анализ банковского кредитования и его залогового обеспечения на примере ПАО «Сбербанк»2.1 Общая характеристика отделения банка Сбербанк c 1841 года является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики. Позже, в советскую эпоху, они были преобразованы в систему Государственных трудовых сберегательных касс. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира. В сегодняшнем Сбербанке почти ничего не напоминает о сберегательных кассах, функции которых он выполнял на протяжении значительного периода своей истории. Но удивительно другое: Сбербанк уже мало похож даже на самого себя всего лишь десятилетней давности! Способность к переменам и движению вперед — признак отличной «спортивной» формы, в которой находится сегодня Сбербанк. Титул старейшего и крупнейшего банка России не мешает ему открыто и добросовестно конкурировать на банковском рынке и держать руку на пульсе финансовых и технологических перемен. Сбербанк не только шагает в ногу с современными тенденциями рынка, но и опережает их, уверенно ориентируясь в стремительно меняющихся технологиях и предпочтениях клиентов. Сбербанк — это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье. На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года). Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам. Сбербанк сегодня — это 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Только в России у Сбербанка более 110 миллионов клиентов — больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек. Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля. Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят: онлайн-банкинг «Сбербанк Онлайн» (более 30 млн активных пользователей); мобильные приложения «Сбербанк Онлайн» для смартфонов (более 18 млн активных пользователей); SMS-сервис «Мобильный банк» (более 30 млн активных пользователей); одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств). Таблица 1 – Рейтинг топ 5 банков по активам и объемам кредитного портфеля на 1 января 2017 года, млн. руб.

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования». Среди клиентов Сбербанка — более 1 млн. предприятий (из 4,5 млн. зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов. Основным акционером и учредителем Сбербанка России является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы. Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США. Основная часть доходов банка поступает от активных операций – т.е. размещения ресурсов коммерческого банка для получения дохода и поддержания его ликвидности. Активы банка, как и любые другие денежные вложения отличаются за уровнем ликвидности, то есть возможностью превращения в наличные и безналичные средства, нужные банку для выполнения обязательств перед вкладчиками и кредиторами, в зависимости от скорости операции. Таким образом активом может быть любой ресурс, отличен от наличности, который отдельно или в соединении с другими ресурсами будет образовывать поток денежных средств. Активы банка, как и любые другие денежные вложения отличаются за уровнем ликвидности, то есть возможностью превращения в наличные и безналичные средства, нужные банку для выполнения обязательств перед вкладчиками и кредиторами, в зависимости от скорости операции. Любой банк всегда стремится поддерживать высокий уровень ликвидности активов, так как ликвидность является одним из основных принципов формирования активов. 2.2 Анализ кредитного портфеля банка с учетом создаваемых резервов и имущества, переданного в залог Кредитный портфель представляет собой совокупность выданных ссуд, которые классифицируются на основе критериев, связанных с различными факторами кредитного риска или способами защиты от него. Кредитный портфель представляет собой остаток кредитной задолженности по балансу коммерческого банка на определенную дату. В российской экономической литературе кредитный портфель определяется как совокупность требований банка по кредитам, которые классифицированы на основе определенных критериев. Одним из таких критериев, применяемых в зарубежной и отечественной практике, является степень кредитного риска. По этому критерию определяется качество кредитного портфеля. Анализ и оценка качества кредитного портфеля позволяет менеджерам банка управлять его ссудными операциями. Основные характеристики кредитного портфеля: Сумма выданных кредитов; Средневзвешенная процентная ставка; Средневзвешенные срок кредитования; Рискованность (доля просроченных ссуд и обеспеченность резервами); Концентрация (доля крупных кредитов); Диверсифицированность (доля преобладающей по какому-либо признаку группы кредитов. Чаще всего предполагается классификация займов по следующим показателям: отнесение к валютным или рублевым; способ обеспечения; сроки погашения; юридический статус заемщика; Качественный состав кредитного портфеля подтверждается аудитором при оценке расчета достаточности капитала, который включает разбивку кредитов, выданных юридическим и физическим лицам под разные виды обеспечения, в том числе под залог государственных ценных бумаг, ценных бумаг местных органов управления, под залог валюты и депозитов, под залог имущества и т.д. Классификация кредитного портфеля с учетом присвоения каждому виду обеспечения определенного веса риска позволяет судить о степени риска всего кредитного портфеля, о доле недостаточно обеспеченной и необеспеченной задолженности. Проверка осуществляется с учетом данных по внебалансовым счетам, на которых отражаются различные способы исполнения обязательств по возврату кредита и материалов кредитных досье. В процессе аудита кредитного портфеля проверяется достоверность сведений о крупных кредитах, выданных банком. Аудитор должен оценить правильность учета всей задолженности банку по кредитам одного клиента. Далее на таблице 2 рассмотрим структуру и состав кредитного портфеля физических лиц за 2014 – 2016 гг.. Таблица 2 – Структура и динамика кредитного портфеля физических лиц за 2014-2016 гг.

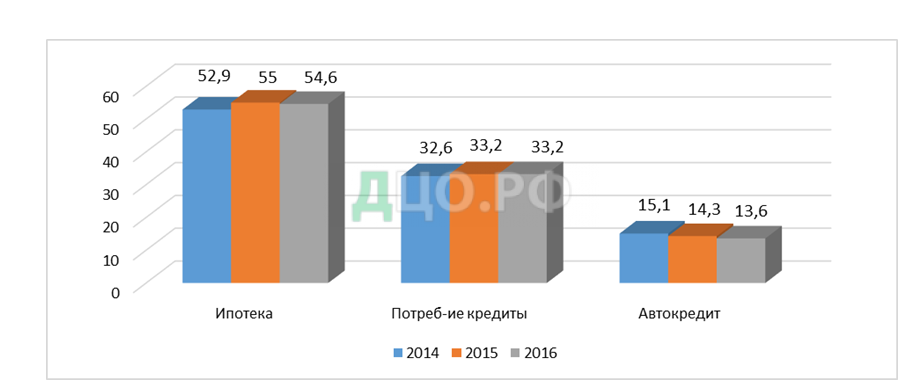

По таблице 2 можно сделать вывод, что ипотечное кредитование оставалось приоритетным продуктом Сбербанка. Портфель ипотечных кредитов за исследуемый период вырос на 43,4%. Доля Сбербанка по остатку задолженности на рынке жилищного кредитования увеличилась на 2,1 п.п. и составило 55,0% за 2015 год. Наибольшую долю в структуре кредитного портфеля физических лиц занимают кредиты на потребительские цели, включая кредитные карты, которая за 2014 год составило 2 088 949 млн. руб. и 51,3% от общего объема кредитного портфеля физических лиц. Если посмотреть 2015-2016 года, то видно, что произошел спад потребительских кредитов — это связано с тем, что Сбербанк ужесточил требования к заемщикам. За 2015-2016 года наибольшую долю составил ипотечный кредит, т.к. Сбербанк уменьшил процентные ставки по ипотечному кредитованию. За 2015 год составил 2 174 833 млн. руб. и 52,6%, а за 2016 год – 2 751 000 млн. руб. и 55,8% от общего объема кредитного портфеля физических лиц.Наименьшая доля кредитного портфеля физических лиц приходится на автокредитование, которая за 2014 составило 62 748 млн. руб. и 1,6% от общего объема кредитного портфеля физических лиц, а в 2016 году произошел огромный спад автокредитования на 65,9% по сравнению с 2014 годом, и она составило 21 385 млн. руб. Если посмотреть динамику кредитного портфеля физических лиц за 2014-2016 года в общем объеме, то видно, что за исследуемый период объем кредитного портфеля физических лиц вырос на 21,2%, с 4 069 937 млн. руб. до 4 933 385 млн. руб. Если посмотреть на рисунок 1, то можно увидеть, как изменялась доля Сбербанк России на рынке розничного кредитования за 2014-2016 гг.  Рисунок 1 - Доля ПАО Сбербанк России на рынке розничного кредитования за 2014-2016 гг., % Основная деятельность Сберегательного Банка Российской Федерации - предлагает услуги по кредитованию юридических и физических лиц. Данная услуга является одной из основных активных операций банка, которая рассматривается как инструмент комплексного подхода к обслуживанию клиента банка, операции с ценными бумагами, кредитование в иностранной валюте — это финансирование внешнеторговых операций, международных проектов и других сфер бизнеса. В условиях рынка анализ активов банка является наиболее актуальным, так как на основе выводов этого анализа разрабатываются предложения по управлению кредитными ресурсами и осуществляются мероприятия по эффективному, рациональному и наименее рискованному размещению ресурсов. Общая оценка финансового состояния банка и его изменений за анализируемые периоды проводится на основе построения аналитического баланса коммерческого банка. Для оценки и анализа финансового состояния банка используются данные, полученные в течение трех периодов (лет). Таблица 3 – Структура и динамика доходных активов за 2014-2016 гг., млн. руб.

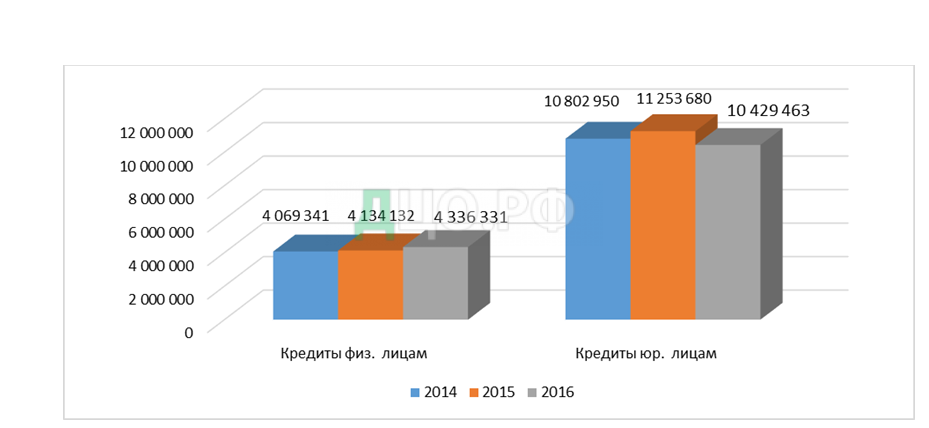

По таблице 3 — структура и динамика доходных активов за 2014-2016 гг. можно сделать вывод о том, что сильно увеличились межбанковские кредиты на 79,6%, которая занимает небольшую долю в общем объеме доходных активов и в 2014 году составило только 4,41% от общего объема доходных активов, а в 2016 году составило 1 553 786 млн. руб. (7,73%). Также увеличились вложения в операции лизинга и приобретенные прав требования на 4,73% за исследуемый период, которые в структуре доходных активов занимают весьма маленькую долю. Увеличились вложения в ценные бумаги на 20,46%, которые занимают около 14% доходных активов. Также видно, что за исследуемый период незначительно уменьшился объем кредитов юридическим лицам на 3,46% с 10 802 950 млн. руб. до 10 429 463 млн. руб., и незначительно увеличился объем кредитов физическим лицам на 6,56%, которая 2016 году составило 4 336 331 млн. руб. Сильно уменьшилась сумма векселя на 94,4%, которая в 2014 году составило 6 826 млн. руб., а в 2016 году лишь 386 млн. руб. Таким образом, проанализировав структуру доходных активов можно сказать, что наибольшую долю занимают кредиты юридическим лицам, которая в 2016 году составило 52% доходных активов и объемом 11 253 680 млн. руб. Это говорит о том, что юридические лица доверяют Сбербанку, а в свою очередь Сбербанк помогает развивать крупный и малый бизнес в стране. В целом динамика положительная. На рисунке 2 можно увидеть, общий объем кредитов, выданных юридическим и физическим лицам за 2014-2016 гг.  Рисунок 2 — Кредиты, выданные ПАО Сбербанк России физическим и юридическим лицам за 2014-2016 гг., млн. руб. По рисунку 2 видно, что подавляющую часть выданных кредитов занимают юридические лица. Это связано с тем, что юр. лица стараются развивать крупный и малый бизнес в стране, а для этого они обращаются и выбирают Сбербанк, как лучшего кредитора на рынке корпоративного кредитования. 3.Совершенствование залогового обеспечения банковских кредитов 3.1 Страхование залогового обеспечения банка Страхование собственных рисков коммерческого банка включает в себя личное страхование и имущественное страхование. Блок имущественного страхования состоит из страхования имущества самого банка; страхования ценностей, хранящихся в коммерческом банке, и ценностей при перевозке; страхования ответственности коммерческого банка; страхования от мошенничества. В 2015 году данный блок составил 5% всего рынка страхования рисков, связанных с деятельностью коммерческого банка, или 4 млрд, рублей. Значительная часть данного сегмента приходится на страхование автопарков коммерческих банков и страхование недвижимости. Таблица 4 — Структура взносов по личному и имущественному страхованию рисков коммерческого банка в 2015 году.

Объемы комплексного страхования банковских рисков в 2015 году составили 270 тыс. рублей (12,5% от общего объема страховых премий). Страхование ответственности эмитентов банковских карт остается в последние годы на неизменном уровне: по итогам 2014 и 2015 годов оно составило 250 тыс. рублей или 1 1,6% от общего объема собранных премий по страхованию банковских рисков. Личное страхование представляет собой различные программы страхования жизни и здоровья сотрудников коммерческого банка. Значительная доля приходится на добровольное медицинское страхование сотрудников банка. Страхование жизни сотрудников коммерческих банков в общем объеме собранных взносов по страхованию собственных рисков коммерческого банка в 2015 году незначительно и составило всего 4,8%. Страхование рисков, связанных с проведением банковских операций и услуг, включает в себя страхование залоговых рисков; обязательное страхование вкладов; страхование жизни и здоровья заемщиков потребительских кредитов. Обязательное страхование вкладов выделяется в отдельный блок в связи с тем, что страховщиком по данному виду страхования выступает не страховая организация, а Агентство по страхованию вкладов - некоммерческая корпорация, специально созданная государством для этих целей. Анализ статистических данных показал, что в 2014 и 2015 годах в страховании кредитов, выданных населению, основная доля приходится на Автокаско. Комплексное ипотечное страхование (страхование титула, залога, жизни заемщика) в 2015 году составило 15% от общего объема услуг страхования, представленных через коммерческие банки населению. Следует отметить, что в 2015 году по ипотечному страхованию было собрано 9,6 млрд, рублей страховых премий, что на 4% меньше, чем в 2014 году (10 млрд, рублей). Это связано с сокращением рынка ипотечного кредитования в 4,3 раза. 58 Страхование залогового имущества юридических лиц в 2015 году составило 10,3 млрд, рублей - около 70% всех собранных премий по страхованию юридических лиц через коммерческие банки. Таким образом, значительная часть сегмента страхования рисков, связанных с проведением банковских операций, услуг, приходится на страхование имущества, переданного под обеспечение кредитного требования. 3.2 Альтернативные меры снижения банковских рисков в залоговых операция К проблеме управления кредитным риском, связанной с обеспечением кредитов, лучше всего подходить комплексно, а сам процесс такого управления должен включать в себя следующие методы: Мониторинг заложенного имущества с определенной периодичностью для каждого конкретного вида имущества. Постоянная переоценка заложенного имущества. Диверсификация предмета залога. Грамотное юридическое сопровождение, а также экспертиза имущества. Проверка службой безопасности на предмет неблагоприятной кредитной истории, текущей задолженности и повторного залога имущества. Страхование, причем желательно в страховой компании банка. Повышение квалификации сотрудников залогового подразделения. План мониторинга целесообразно составлять на основе следующих требований к периодичности проверок, составленных с учетом опыта ведущих коммерческих банков (таблица 5). Таблица 5 - Периодичность мониторинга для каждого вида заложенного имущества

Проанализировав значение дисконтов, применяемых в некоторых крупных банках, имеющих достаточный опыт работы с банковскими залогами. Соответствующие данные представлены в приложении А. Отдельным столбцом приведены дисконты, значения которых, как 70 представляется, являются оптимальными и были получены в ходе четырех-летней работы в залоговом направлении банка. Чтобы понять, какие методы управления наиболее способствуют снижению того или иного фактора поиска, необходимо рассмотреть, какие из вышеперечисленных методов можно использовать для управления различными факторами кредитного риска, связанными с обеспечением кредитов. Фактор обесценивания оптимизируют также с помощью диверсификации предмета залога. В том случае, если обеспечение состоит из нескольких видов имущества, риск падения рыночной стоимости сразу всех составляющих залога невелик. Кроме того, по отдельным видам имущества может сохраняться не только стабильная стоимость, но и наблюдаться ее увеличение. Фактор утраты предмета залога связан соответственно с полной потерей предмета залога либо с частичной потерей им своих свойств, что также приводит к снижению рыночной стоимости объекта залога либо к полной его утрате. П отому для управления кредитным риском, вызванным с этим фактором, также используется мониторинг - для определения факта ухудшения качественных характеристик, переоценка имущества - для определения новой стоимости после утраты или повреждения, и диверсификации - с целью предотвращения гибели или повреждения всех составляющих залога, а также выбора предмета залога наименее подверженного данным явлениям. Но в отличие от предыдущего риска очень важным методом здесь будет являться страхование, которое должно компенсировать снижение стоимости предмета залога в случае его утраты или повреждения в результате чрезвычайных обстоятельств. Фактор неблагоприятного (для банка) изменения законодательной и иной нормативно-правовой базы кредитной деятельности может возникать при внесении изменений (неблагоприятных для банка) в законодательную и иную нормативноправовую базу, регулирующую кредитную деятельность банков. Для его минимизации целесообразно использовать такой метод, как диверсификация предметов залога. Например, если обеспечение состоит из нескольких видов имущества, то риск внесения неблагоприятных изменений в законодательную базу, затрагивающую сразу все составляющие залога, невелик. Особое внимание следует уделить также юридическому сопровождению кредитного процесса - с целью прогнозирования изменений, которые могут быть внесены в законодательную базу, регулирующую этот процесс. Если таковые изменения уже внесены, то необходимо предложить комплекс мер с целью минимизации негативных их последствий для банка. Во избежание данного фактора риска необходимо также повышать квалификацию сотрудников залогового подразделения, с целью своевременного и полного выявления вносимых изменений на законодательном уровне в кредитный процесс. Фактор принятия заведомо неликвидного обеспечения подразумевает невозможность реализации предмета залога на рынке по обоснованной цене в связи с принятием в залог заведомо неликвидного обеспечения. Ликвидность обеспечения устанавливается на этапе мониторинга рынка закладываемого имущества, на этапе экспертизы имущества для последующего его оформления в залог. Кредитным риском, вызванным данным фактором, можно управлять также посредством диверсификации предметов залога: во-первых, необходимо выбирать наиболее ликвидные виды обеспечения, во-вторых, в случае различных составляющих залога неликвидность одной из них не ведет к падению ликвидности других составляющих залога и таким образом средняя ликвидность всего залога остается на высоком уровне. Фактор неверной оценки нового состояния и новой стоимости предмета залога после его обесценения. Результатом может стать как заниженная оценка нового состояния и новой стоимости предмета залога, так и недействительность сделки (при неправильном внесении изменений в кредитные документы), получение недостоверной информации (в случае некачественной проверки предоставляемых залогодателем документов) и т.д. Действие данного фактора снижается также за счет методов управления предыдущим фактором. Но особое внимание следует уделить повышению квалификации сотрудников залогового подразделения. Обучение персонала новым методикам, передача практического опыта, своевременная оценка квалификации сотрудников и регулярное сопровождение залоговых операций позволяет снизить негативное влияние данного фактора на процесс кредитования. Фактор, связанный с неверными действиями юристов и кредитных сотрудника банка в изменившихся обстоятельствах, может возникнуть при неверном или некорректном отражении в кредитном договоре и договоре о залоге изменившихся обстоятельств. Действие данного фактора также может быть вызвано недостаточной квалификацией сотрудников банка. Снизить его можно посредством: - повышения квалификации сотрудников залогового подразделения, что будет способствовать накоплению опыта и расширению практических знаний, а, соответственно ликвидации пробелов в работе, формированию навыков; - проверки со стороны службы безопасности на предмет неблагоприятной кредитной истории, текущей задолженности и повторного залога имущества, что позволит собрать максимальную информацию и таким образом компенсировать некоторую нехватку опыта. На основании вышеизложенного, можно констатировать, что кредитный риск носит отличительные особенности и является индивидуальным для каждой кредитной организации. Именно это определяет в значительной степени своеобразие методик управления кредитными рисками. Банк, принимая решение о выдаче кредита, должен ориентироваться не на оценку отдельных факторов кредитного риска, а на определение общего риска по каждому заемщику с учетом специфики отраслевой принадлежности предприятия. Основной целью залоговой работы должно являться обеспечение возвратности денег банка, предоставленных заемщикам в виде кредитных продуктов. Проведенное в данной работе исследование позволяют сделать вывод о том, что минимизации рисков, связанных с обеспечением кредита, и совершенствованию управления ими реально могут способствовать следующие меры. 1) Организационно-управленческое совершенствование работы с залогами, осуществляемое по следующим направлениям: - выявление факторов кредитного риска и определение позиции банка в отношении величины кредитного риска; - создание в банке специальной организационной структуры, включающей подразделения, участвующие в управлении рисками; - регламентация с помощью внутренних нормативных документов совокупности взаимоотношений, существующих при кредитовании; - совершенствование кредитной документации; разработка и внедрение методик управления рисками; - разработка и внедрение официальной политики банка по управлению кредитным риском. 2) Упорядочение и регламентация процесса управления кредитным риском. Он может включать в себя следующие этапы: - идентификация кредитного риска; - качественная и количественная оценка риска; - прогнозирование риска; - лимитирование величины риска; - создание целостной совокупности процедур, направленных на поддержание принятого уровня риска. 3) Комплексный подход к угравлению рисками, связанными с обеспечением кредитов, с помощью следующих методов: - мониторинг заложенного имущества с определенной периодичностью для каждого конкретного вида имущества; - постоянная переоценка заложенного имущества; - диверсификация предметов залога; 4)грамотное юридическое сопровождение, а также экспертиза имущества; - проверка службой безопасности заемщиков на предмет неблагоприятной кредитной истории, текущей задолженности и повторного залога имущества; - страхование (желательно в страховой компании банка); - повышение квалификации сотрудников залогового подразделения. Формирование системы управления рисками, включающей в себя: - организационную; - аналитическую; - операционную; - компьютерную поддержку. 5) Разработка и внедрение в банке внутренних нормативных документов и методических материалов по следующим направлениям: - определение требований к составу, структуре и качественным характеристикам залогового обеспечения, формирование перечня приоритетных видов залогового обеспечения; 6) Разработка и совершенствование единой системы учета результатов работы с залогами; - совершенствование способов и приемов мониторинга состояния заложенного имущества; - сбор, анализ информации и формирование базы данных о конъюнктуре рынка (по основным видам имущества); - совершенствование методов анализа и оценки залогового обеспечения; - взаимодействие с оценочными организациями; - обучение и методическая подготовка специалистов по залоговой работе. 7) Обеспечение эффективного функционирования системы внутреннего контроля и аудита, препятствующей принятию чрезмерных рисков. 8) Строгий контроль деятельности филиалов и иных удаленных подразделений, определение их прав, конкретного состава и условий проведения ими банковских операций. 9) Разработка механизмов раннего и быстрого реагирования на угрожающие банку ситуации. 10) Поддержание на необходимом уровне достаточности собственного капитала. 11) Минимизация расходов, особенно не связанных с выполнением договорных обязательств. 12) Постоянный мониторинг рисков; взвешенная политика на различных сегментах финансового рынка, использование производных финансовых инструментов с целью минимизации рисков; взаимодействование с аудиторскими фирмами и Банком России в интересах совершенствования систем бухгалтерского учета и отчетности, внутреннего контроля и аудита. Реализация предложенных мер позволит оптимизировать банковские операции с залогами, а также снизить кредитный риск, связанный с обеспечением кредита, повысить качество кредитного портфеля и улучшить финансовое состояние и надежность банка. Основываясь на предложенных принципах работы залоговой системы можно увидеть экономический эффект от данных мер. Таким образом, обороты банка будут расти, качество кредитного портфеля улучшаться, а риски по кредитам станут меньше. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||