Основные концепции фирмы Технологическая концепция фирмы

Скачать 0.74 Mb. Скачать 0.74 Mb.

|

|

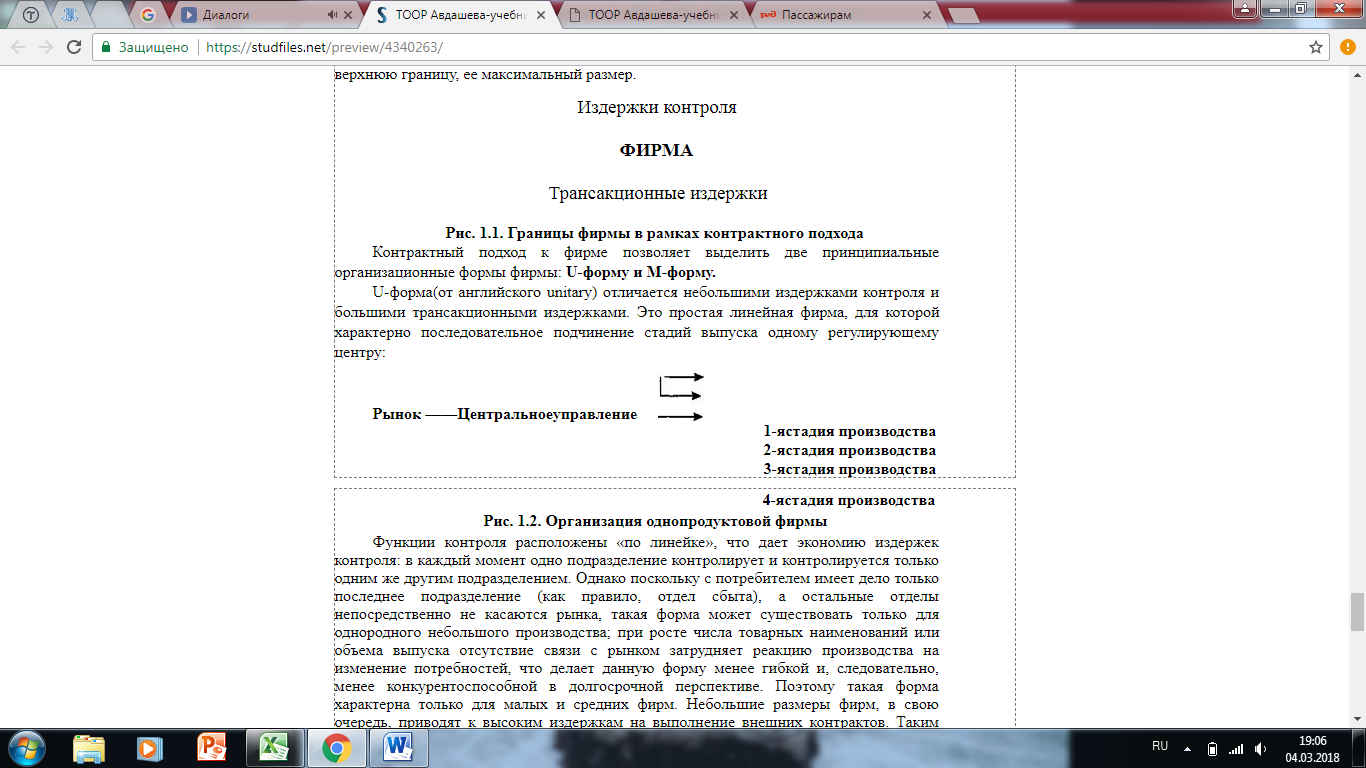

Основные концепции фирмы Технологическая концепция фирмы Так как роль фирм в экономике состоит в производстве товаров и услуг, технологический подход к фирме является одним из центральных в теории рынков. Согласно этому подходу, фирма рассматривается как структура, оптимизирующая издержки при данном выпуске, что обусловлено технологическими особенностями производства. Минимальные издержки на единицу продукции обеспечиваются при выпуске, называемом минимально эффективным выпуском1 (МЭВ) для данной отрасли. Зависимость издержек от выпуска определяет технологическую границу фирмы, горизонтальную и вертикальную границы роста фирмы. Горизонтальная граница понимается в двояком смысле: как объем выпуска одного продукта (пределы роста однопродуктовой фирмы) и как товарное многообразие в рамках одной фирмы (пределы диверсификации производства). Все фирмы можно подразделить на одно- и многопродуктовые (по количеству товаров, выпускаемых в рамках одной фирмы), с одной стороны, и на одно- и многозаводские (по количеству учреждений с относительно замкнутым циклом производства - заводов), с другой. Горизонтальный размер фирмы определяется положительным эффектом масштаба, то есть субаддитивностью издержек: издержки являются субаддитивными, если они меньше при совместном выпуске нескольких товаров, чем при их отдельном производстве в рамках различных фирм: ∑TC(qi) > TC(∑qi), где ∑TC(qi) - совокупные издержки при суммировании выпуска нескольких товаров в рамках отдельных производств; TC(∑qi) - совокупные издержки совместного выпуска тех же товаров. Мы можем говорить о двух независимых трактовках qi: если рассматривается производство одного товара, то имеют в виду простой положительный эффект масштаба - сокращение средних издержек выпуска товара при увеличении его количества; если же рассматривается производство нескольких товаров, то речь идет о положительном эффекте разнообразия - сокращении средних издержек производства одного товарного вида при увеличении количества товарных марок, выпускаемых в рамках одной фирмы. Понятие субаддитивности издержек в рамках технологического подхода к фирме позволяет ответить на вопрос, почему экономика в целом и даже зачастую одна отрасль не может представлять собой одну-единственнуюфирму. Рост издержек на единицу выпуска при увеличении масштабов производства формирует технологическую границу фирмы. Преодоление тенденции роста средних издержек в рамках одной и то же фирмы возможно с помощью выделения внутри фирмы нескольких относительно независимых подразделений, которые действовали бы как квазифирмы, то есть путем изменения внутренней организации фирмы. Этот вопрос будет подробнее рассмотрен ниже. Субаддитивность издержек определяет также и вертикальные размеры фирмы: выбор фирмы между покупкой на рынке или производством внутри фирмы продуктов последовательных стадий переработки. Товары будут производиться внутри фирмы (фирма станет вертикально интегрированной), если издержки их совокупного производства меньше, чем при их покупке: TC(q1,O) + TC(0,q2) > TC(q1,q2), где q1 и q2 - продукты последовательных стадий переработки. Соответственно, уменьшение субаддитивности издержек способствует приостановлению вертикальной экспансии фирмы, ограничивает ее вертикальный рост. Таким образом, технологический подход к анализу фирмы позволяет выявить производственные ограничения распространения фирмы вширь и вглубь, установить естественные границы ее размеров, определить технические условия эффективности ее функционирования. Контрактная концепция фирмы Фирма представляет собой совокупность отношений между работниками, управляющими и собственниками. Эти отношения часто выражаются формальными договорами - контрактами. Но даже если отношения не регулируются формальным договором, существуют свои правила поведения между работниками фирмы, работниками и управляющими, между поставщиками и потребителями продукции. Эти правила поведения могут рассматриваться в качестве неформальных контрактов, так как они достаточно стабильны на протяжении длительных периодов времени, а их нарушение вызывает формальные или неформальные санкции прочих участников. Фирма, представляя собой совокупность внутренних и внешних, контрактов, сталкивается с двумя типами затрат на обеспечение их выполнения. Это трансакционные издержки (от слова «трансакция» - сделка, операция, контракт) ииздержки контроля. Трансакционные издержки - это затраты (явные и неявные) на обеспечение выполнения внешних контрактов, в противоположность затратам, связанным с внутренними контрактами - издержками контроля. Трансакционными издержками служат затраты на совершение деловых операций, включая в себя денежную оценку времени на поиск делового партнера, на ведение переговоров, заключение контракта, обеспечение соответствующего выполнения контракта. Издержки контроля включают расходы на мониторинг выполнения внутренних контрактов, а также потери в результате недолжного выполнения контрактов. Рынок и фирма с этой точки зрения представляют собой альтернативные способы заключения контрактов. Рынок может трактоваться как сеть внешних контрактов, а фирма - как сеть внутренних контрактов. Фирма может купить продукт или услугу на рынке посредством заключения соответствующего соглашения с другим, внешним, контрагентом, но фирма может произвести товар сама, используя внутренние контракты с работниками. Выбор между внешними и внутренними контрактами зависит от соотношения издержек их использования. Чем выше трансакционные издержки по сравнению с издержками контроля, тем выше вероятность того, что товар будет производиться фирмой, а не рынком. Трансакционные издержки особенно высоки по сравнению с издержками контроля в таких ситуациях, когда существуют возможности и стимулы для оппортунистического поведения: •производство уникального товара; •динамический рынок с неопределенным спросом и непредсказуемым движением цен; •асимметрия информации на рынке. Рост трансакционных издержек из-занеэффективности внешних контрактов ограничивает сферу деятельности рынка. Это в свою очередь обусловливает существование относительно крупных фирм, перед которыми проблема внешнего соглашения и возможности оппортунистического поведения во многих случаях снимается развитием внутренних контрактов. Теперь возникает вопрос, почему же существует рынок, если фирма обеспечивает экономию на трансакционных издержках? Зачем вообще нужны внешние контракты? При росте фирмы растет численность занятых и расчлененность производственного процесса (характерный пример - конвейер с обособленными операциями), так что совокупный результат деятельности фирмы оказывается делом не одного или нескольких работников, как в доиндустриальную эпоху, а многих подразделений и множества работников. В результате теряется непосредственная связь между трудом и его результатом, характерная для мелкого производства. И сразу же появляется проблема «безбилетника»: сокращение интенсивности труда одного из работников никак не сказывается прямым образом на совокупном продукте фирмы и может остаться незамеченным, а следовательно, искушает работников трудиться не в полную силу. Самоконтроль интенсивности труда перестает служить способом повышения эффективности производства, на его место вынужденно встает контролирующая инстанция. Появляются и растут издержки контроля за степенью интенсивности труда (деятельности) каждого производственного звена. Чем крупнее становится фирма, тем выше оказываются эти издержки контроля. В конце концов затраты на обеспечение выполнения внутренних контрактов превышают трансакционные издержки, привлекательность рыночных контрактов по сравнению с внутренними растет, и внутренние контракты заменяются внешними. Фирма как обособленный субъект экономической деятельности существует между двумя видами издержек - трансакционными издержками, которые определяют нижнюю границу фирмы, ее минимальный размер, и издержками контроля, которые задают верхнюю границу, ее максимальный размер. Издержки контроля ФИРМА Трансакционные издержки Рис. 1.1. Границы фирмы в рамках контрактного подхода Контрактный подход к фирме позволяет выделить две принципиальные организационные формы фирмы: U-форму и М-форму. U-форма(от английского unitary) отличается небольшими издержками контроля и большими трансакционными издержками. Это простая линейная фирма, для которой характерно последовательное подчинение стадий выпуска одному регулирующему центру:  Функции контроля расположены «по линейке», что дает экономию издержек контроля: в каждый момент одно подразделение контролирует и контролируется только одним же другим подразделением. Однако поскольку с потребителем имеет дело только последнее подразделение (как правило, отдел сбыта), а остальные отделы непосредственно не касаются рынка, такая форма может существовать только для однородного небольшого производства; при росте числа товарных наименований или объема выпуска отсутствие связи с рынком затрудняет реакцию производства на изменение потребностей, что делает данную форму менее гибкой и, следовательно, менее конкурентоспособной в долгосрочной перспективе. Поэтому такая форма характерна только для малых и средних фирм. Небольшие размеры фирм, в свою очередь, приводят к высоким издержкам на выполнение внешних контрактов. Таким образом, U-формапорождает сравнительно небольшие издержки контроля за счет высоких трансакционных издержек. М-форма(от английского multiproduct) представляет собой параллельное подчинение всех стадий выпуска каждого продукта одному продуктовому центру: Рынок ——Центральное управление ——————————>1-йпродукт —————————> 2-йпродукт —————————> 3-йпродукт —————————> 4-йпродукт Рис. 1.3. Организация многопродуктовой фирмы Здесь с потреблением и рынком для всех продуктов имеет дело центральное руководство, а не отдельные продуктовые или производственные подразделения, что дает возможность оперативно реагировать на изменение рыночных параметров спроса для любого выпускаемого продукта. Это способствует гибкости производства, что ведет к организации многопродуктового процесса в крупных масштабах. Трансакционные издержки понижаются, поскольку многие промежуточные продукты производятся внутри фирмы. Однако усложнение системы управления продуктовыми подразделениями ведет к увеличению издержек контроля. Стратегическая концепция фирмы До сих пор фирма рассматривалась в качестве объекта действия внешней среды, как пассивная структура экономики. За фирмой признавалась только возможность реагирования на окружающую экономическую среду, например, на технологию или контрактные отношения, господствующие в отрасли. Однако фирма не только подчиняется экономическим отношениям, но и сама формирует их. Точка зрения на фирму как на активный субъект рынка составляет основу стратегического подхода к фирме. Цель жизнедеятельности фирмы реализуется в ее стратегии. Стратегия понимается в широком смысле, то есть как сознательное, целенаправленное поведение фирмы и в краткосрочном и в долгосрочном периодах. Формируя стратегию, фирма учитывает поведение других экономических агентов, в первую очередь поведение своих конкурентов, а также спрос и действия правительства. Фирма активно воздействует на спрос, формируя потребительские предпочтения. Фирма воздействует на правительство, добиваясь желаемого регулирования налогообложения, таможенных пошлин и квот, выделения субсидий, принятия антимонопольных законов и исключений из них. Фирма становится активным участником формирования отраслевой, микроэкономической, а зачастую и макроэкономической политики государства. В данном случае параметры поведения фирмы - цена, качество и количество выпускаемого товара, закупки ресурсов, наем персонала, выпуск ценных бумаг, финансовые отношения с поставщиками и заказчика и - выступают как факторы стратегического поведения фирмы, с помощью которых она реализует свои цели. Классификация внутренних структур фирмы Все три подхода к анализу фирмы позволяют выделить пять критериев классификации фирм: размер фирмы, формы собственности, организационно-правовыеформы, внутреннюю структуру управления, цели фирм. Виды фирм по размеру Размер фирмы может оцениваться по одному и/или нескольким критериям: численность занятых, объем используемого капитала, величина активов, объем продаж. Как правило, в качестве основного критерия используется численность занятых: этот критерий является относительно стабильным во времени и достаточно универсальным для сравнения фирм в разных отраслях и разных странах. Если объем используемого капитала, величина активов или объем продаж изменяются в зависимости от вида деятельности или единицы измерения, то численность занятых не подвержена таким колебаниям; люди остаются людьми вне зависимости от сферы приложения труда или страны исследования. Хотя и здесь имеются свои сложности: современная технология позволяет выпускать достаточно существенные объемы и использовать значительные производственные фонды при малой численности персонала, тогда средняя или даже крупная по остальным критериям фирма окажется мелкой по данному критерию. Итак, в соответствии с численностью занятых выделяют три категории фирм: мелкие (малые) с численностью занятых до 50 человек, средние, численность занятых на которых составляет от 50 до 500 человек, и крупные, где численность занятых превышает 500 человек. Можно использовать и несколько критериев. Например, в практике ФРГ приняты такие критерии классификации предприятий:

Преобладание мелких, средних или крупных фирм в той или иной отрасли обусловлено характером отдачи от масштаба, соотношением трансакционных издержек и издержек контроля, а также границами целевого рынка фирмы и ее стратегиями. Виды фирм по формам собственности В зависимости от того кто (государство или частное лицо) является собственником фирмы, выделяют государственные, частные и смешанные фирмы. Соотношение государственной, частной и смешанной форм собственности в экономической системе определяется историей развития национальной промышленности и политическими факторами. В современных экономиках доминирующую роль играет смешанная форма собственности, что, видимо, связано с ее большей эффективностью и возможностью в ней преодолевать недостатки как государственной, так и частной собственности. Виды фирм по организационно-правовой форме Фирмы в зависимости от организационно-юридической структуры подразделяются на несколько видов. Рассмотрим каждый вид в отдельности. Индивидуальное (семейное) предприятие В данном случае собственником фирмы является одно физическое лицо или одна семья. Поскольку для индивидуального предприятия преобладающим типом затрат на выполнение контрактов являются трансакционные издержки, а издержки по контролю относительно невелики, индивидуальное производство получило распространение в качестве мелких и средних фирм с небольшим производственным циклом и небольшим числом последующих звеньев производственного процесса. Товарищество Различают два вида товариществ: полное - все участники являются одинаковыми собственниками фирмы, то есть обладают полной ответственностью и полным правом на результат ее деятельности; и коммандитное (товарищество с ограниченной ответственностью) - когда полные партнеры отвечают полностью своим имуществом за результаты деятельности фирмы, а коммандитные (неполные) партнеры ограничивают свое участие вкладом и/или усилиями, не рискуя своим имуществом, но и получая только установленную часть совокупных результатов деятельности. В современных экономических системах фирмы, организованные в виде товариществ, занимают средние ниши рынка, со средними объемами сбыта: наличие нескольких партнеров и объединение капиталов позволяет им избежать проблемы финансирования, что ограничивало бы рост индивидуального предприятия, однако недостаточная мобильность управления сдерживает расширение фирмы до размера крупных предприятий, хотя это и не исключено. Корпорация (акционерное общество) Корпорации бывают двух видов: открытые, акции которых котируются (продаются) на бирже, так что любой желающий может их приобрести; и закрытые, акции которых распределяются между ограниченным числом участников (например, только между работниками данной фирмы) и не продаются на бирже. Корпорация позволяет мобилизовать путем выпуска акций значительный объем денежных средств в короткие сроки, что делает эту форму незаменимой для массового крупномасштабного производства. Поэтому корпорации в развитых странах в качестве крупных фирм дают основной объем продукции, являются лидерами рынка. Виды фирм по типам внутренней структуры управления Каждый тип внутренней структуры формируется на основе базисных U- и М- форм при разной комбинации трансакционных издержек и издержек контроля и отражает поиск оптимального соотношения этих видов издержек в соответствии с развидностью технологии, особенностями рынка, стадией развития самой фирмы и другими критериями. Линейная форма Линейная форма представляет собой последовательное управление всеми стадиями производственного процесса вплоть до сбыта. Такая форма характерна для однопродуктового и однозаводского производства, так как она позволяет минимизировать издержки контроля только в условиях последовательного управления всеми стадиями производственного процесса, что эффективно можно осуществить исключительно при однородной продукции; рост масштабов выпуска при линейной форме ведет к неоправданному увеличению издержек управления. Данная форма была господствующей на ранних стадиях развития рыночных экономик с низким уровнем технологии конвейерного типа. В настоящее время линейная форма встречается в отраслях с простым производственным циклом типа жесткого конвейера, выпускающих однородный продукт: в табачной, мукомольной, стекольной, кожевенной промышленности. Функциональная форма Функциональная форма организации означает разделение производственного процесса по отдельным функциям (закупки сырья, производство, сбыт, исследовательские работы, бухгалтерия), для каждой из которых характерно обособленное управление. Функциональная форма позволяет сократить издержки управления при выпуске разнородной продукции, не увеличивая существенно и трансакционные издержки, поэтому она характерна для фирм, выпускающих небольшой набор товаров, и характерна для мелких и средних производств. Так как функциональная форма жестко контролирует все стадии выпуска продукции вне зависимости от числа производимых товарных марок, она не позволяет использовать положительный эффект масштаба в производстве и сбыте и положительный эффект разнообразия, что ограничивает ее распространенность при переходе к крупному производству. Функциональная форма в промышленно развитых странах преобладала в 1930-40-егоды. Штабная (линейно-функциональная) форма Внутри фирмы осуществляется одновременное управление по функциям производственного процесса и по продуктам при формировании особого органа управления - штаба. Штаб централизованно регулирует как стадии производственного процесса, так и производство отдельных видов продуктов, что позволяет фирме более гибко реагировать как на изменения спроса, так и на изменения производства. Штабная форма ведет к сокращению издержек контроля многопродуктового производства (что позволяет здесь реализовать положительный эффект разнообразия), но только за счет усиления централизации внутренней структуры. Относительная жесткость управления внутренними процессами продолжает действовать, что ограничивает возможности использования эффекта масштаба и в производстве, и в сбыте. Поэтому эта форма характерна для средних многопродуктовых фирм, действующих преимущественно на рынках потребительских товаров и продуктов питания. Многие оптовые и посреднические фирмы сравнительно небольшого размера также выбирают эту форму. В развитых странах штабная форма преобладала в 1940-50-егоды. Многодивизионалъная (матричная) форма При матричной форме в организации фирмы наблюдается выделение продуктовых подразделений в отдельные управленческие объекты. Хотя и сохраняется принцип управления одновременно по продукту и по стадии производства, происходит углубление самостоятельности продуктовых отделений. Продуктовые подразделения принимают самостоятельные решения относительно выбора качества товара, места сбыта, услуг, предоставляемых потребителю в процессе сбыта и после. Это позволяет расширить возможности использования эффекта разнообразия и в полной мере применить положительный эффект масштаба: жесткое ограничение маневренности управления при выпуске отдельных продуктов отпадает (или, по крайней мере, существенно сокращается). За центральным руководством остается решение всех финансовых и стратегических вопросов поведения как фирмы в целом, так и ее отдельных подразделений. Многодивизиональная форма становится характерной для крупных фирм типа концерна. Матричная форма способствует сокращению трансакционных издержек, но издержки по контролю продолжают нарастать по мере увеличения фирмы. Данная форма являлась господствующей преимущественно в 1960-70-хгодах в связи с бурным развитием производства и новыми открытиями в технологии. Однако ускорение НТП, быстрое изменение спроса и насыщенность информационных потоков как внутри, так и вне фирмы показали ограниченность данной формы при сверхкрупных масштабах выпуска, невозможность матричной формы в полной мере гибко реагировать на резкие скачки спроса и возросшую неопределенность окружающей среды. Поэтому она постепенно уступает лидерство другой организационной структуре и остается доминирующей в странах среднего уровня развития, а также в России. Самостоятельные центры прибыли В условиях самостоятельных центров прибыли происходит предоставление полной производственной, сбытовой, исследовательской и маркетинговой самостоятельности отдельным подразделениям фирмы с целью более быстрого и адекватного реагирования на непредсказуемые изменения спроса и технологические нововведения. Регулирование подразделений центром осуществляется через финансовые показатели их деятельности (установление целевой нормы прибыли, нормативных объемов продаж и т. д.). Каждый центр прибыли является самоокупаемым и может быть как многопродуктовым, так и многофункциональным. Общее стратегическое руководство (общая политика фирмы в экономической системе, ее экспансия на зарубежных рынках и основные способы вытеснения или сотрудничества с конкурентками) также остается за центральным управлением. Центральное управление предупреждает случаи конкуренции между подразделениями, излишнего дублирования исследовательских работ, способствует распространению внутри подразделений наиболее эффективных методов сбыта, производства, управления. Подразделения, обладая самостоятельным и свободным выходом на рынок, все-такив меньшей степени оказываются подверженными рыночной стихии, чем отдельные фирмы, что в свою очередь укрепляет и положение всей фирмы в экономической системе. Данная форма характерна для концернов и отчасти конгломератов с незначительным влиянием финансового капитала, так как внутренняя структура такой фирмы требует все-такибольшей степени оформленности, чем дает финансовый конгломерат. Она является господствующей для крупных компаний в основных видах деятельности в промышленно развитых странах с1980-90-хгодов. Холдинг В холдинге организация контроля за деятельностью подразделений, выступающих в качестве относительно самостоятельных фирм, осуществляется благодаря владению пакетами акций этих фирм. Владение акциями позволяет компании-холдингуформировать не столько сбытовую, сколько производственную и маркетинговую стратегию. Компании, объединенные в холдинг, совместно воздействуют на рынок. При этом в рамках холдинга реализуется наибольшая степень управленческой самостоятельности подразделений. Эта форма характерна для крупных фирм-конгломератов.Холдинговая организация управления преобладает в странах и в отраслях с сильным влиянием финансового капитала, так как, как правило, холдинговая группа объединяется вокруг банка или финансовой компании. В cовременной России зарождение холдингов связывают с деятельностьюфинансово-промышленныхгрупп - объединений крупных предприятий отрасли с крупными банковскими и финансовыми фирмами с единым совместным руководством и единой политикой на рынке. |