Отчет о проведении оценки экономической безопасности пао "Сургутнефтегаз" Абдуллоева М

Скачать 2.35 Mb. Скачать 2.35 Mb.

|

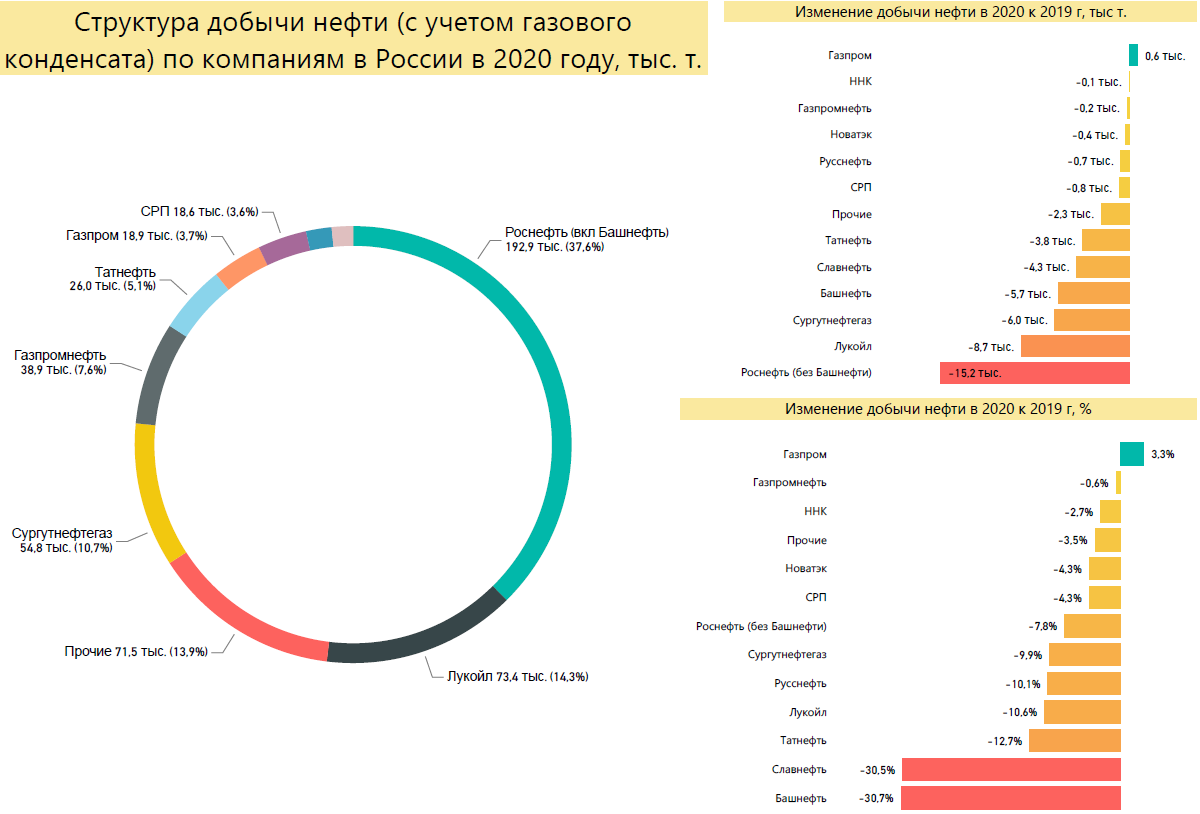

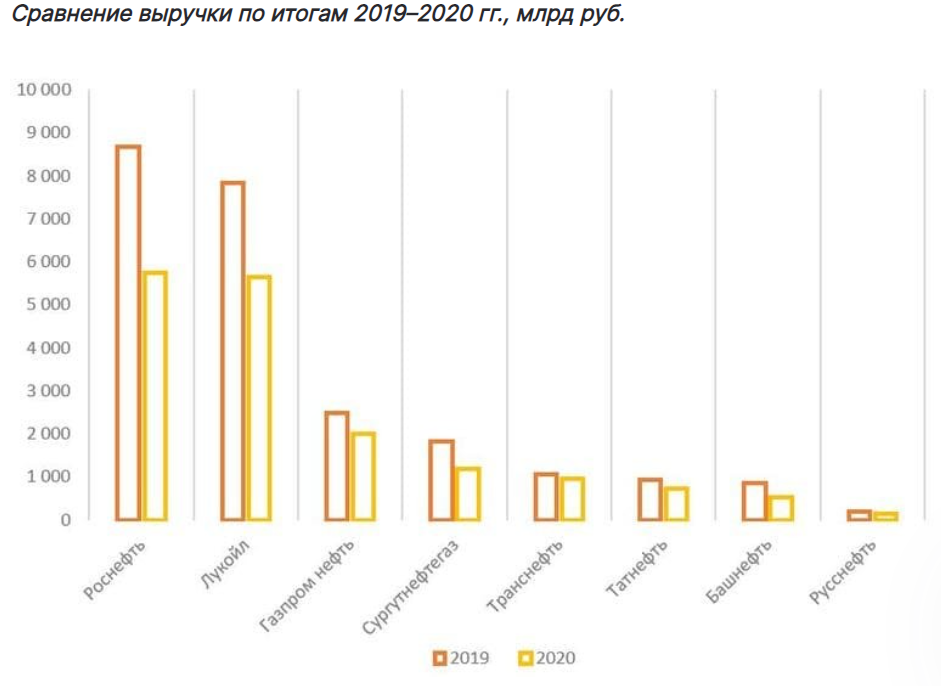

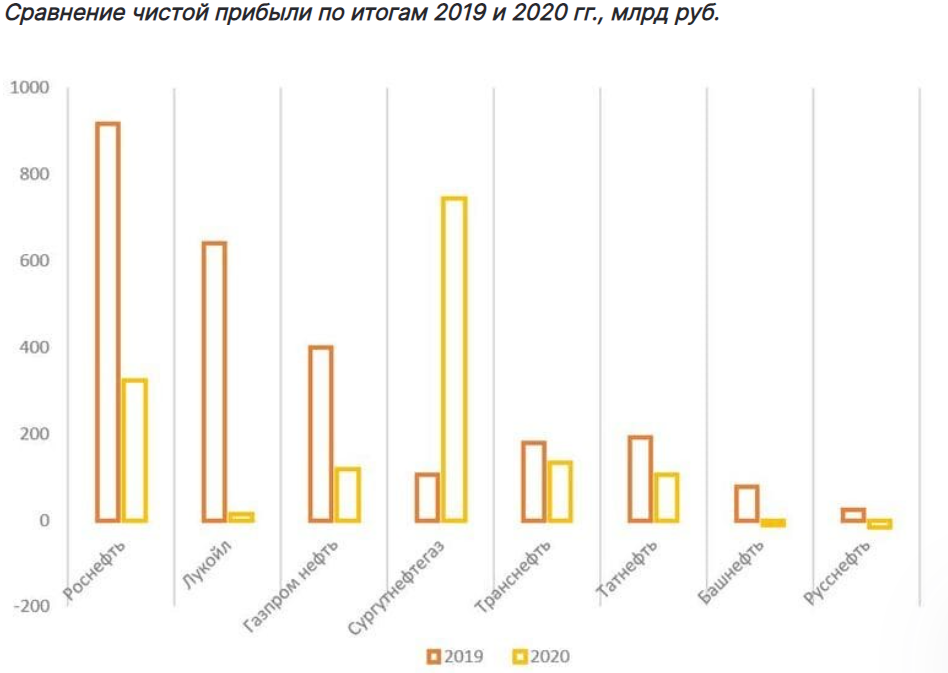

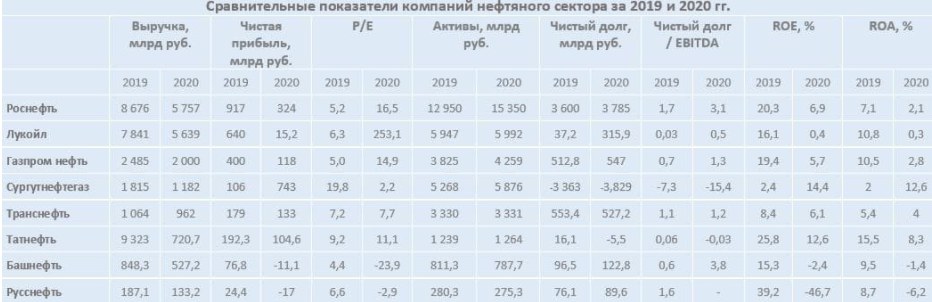

Глава 6: Оценка инвестиционной привлекательностиОтслеживание трендов за период с 01.01.2018 по настоящее время Публичное акционерное общество «Сургутнефтегаз» – одна из крупнейших частных вертикально интегрированных нефтяных компаний России, объединившая в своей структуре научно-проектные, геолого-разведочные, буровые, добывающие подразделения, нефте- и газоперерабатывающие, сбытовые предприятия.   На фоне снижения цен на нефть в 2020 году, у компании сильно упала рентабельность, в связи с чем финансовые результаты показали убыток по итогам года. Стоит отметить, что средняя маржинальность составляет не более 10%, что в среднем выше чем у других российских нефтегазовых компаний Положение в отрасли  Единственной компанией, чистая прибыль которой по итогам 2020 г. превысила результаты 2019 г., стал «Сургутнефтегаз», так как на его счетах размещены значительные денежные средства и их эквиваленты, номинированные в иностранной валюте. Переоценка валютной финансовой подушки на фоне девальвации рубля позволила бизнесу значительно увеличить прибыль по итогам 2020 г.  Показатель P/E (цена/прибыль) для многих компаний из сектора сильно исказился на фоне падения чистой прибыли. Особенно это заметно на примере ПАО «Лукойл», чистая прибыль которого по результатам 2020 г. рухнула в 42 раза по сравнению с 2019 г.  Анализ экономических показателей

Вывод Основными принципами дивидендной политики являются: - соблюдение норм действующего законодательства Российской Федерации, Устава и внутренних документов Общества, в том числе соответствие принятой в Обществе практики начисления и выплаты (объявления) дивидендов законодательству Российской Федерации; - соблюдение прав и интересов акционеров; - стремление соответствовать высоким стандартам корпоративного управления; - обеспечение заинтересованности менеджмента и акционеров в повышении прибыльности Общества; - повышение инвестиционной привлекательности Общества; - обеспечение положительной динамики величины дивидендных выплат при условии роста чистой прибыли Общества; - стремление к обеспечению наиболее комфортного для акционеров способа получения дивидендов; - стремление выплачивать дивиденды в короткие сроки; - обеспечение максимальной прозрачности механизма определения размера дивиденда. Совет директоров Общества и менеджмент Общества считают своим приоритетом обеспечение выплаты дивидендов на уровне не менее 25% от Чистой Прибыли Группы по МСФО, а также ориентируются на необходимость поддержания финансовой устойчивости Общества, выполнения ковенант по обязательствам и поддержания умеренной долговой нагрузки. По итогам 2020 компания Сургутнефтегаз выплатила дивиденды в размере 0.1 рублей на привилегированную акцию. Общий объем выплат составил 0,003 млрд рублей. Дивидендная доходность привилегированной акции по текущей рыночной цене составляет 0.0. Дивиденды по обыкновенным акциям в 2020 году не выплачивались. Глава 7: Общий вывод о состоянии экономической безопасности7.1. Определить опасности и угрозы.· Риски основного собственника; · Снижение потенциала роста · Высокая конкуренция · Неэффективное управление активами (снижение показателей рентабельности) · Чистая прибыль не стабильна (в 2020 из за пандемии) 7.2 Функциональные составляющие экономической безопасности.Экономическая безопасность хозяйствующего субъекта важна как для успешной и долговременной работы самого предприятия, так и для экономики страны. Экономическая безопасность является внутренним состоянием предприятия, позволяющим ему функционировать в режиме развития и минимизировать влияние внешних факторов. В обобщенном виде оценка экономической безопасности по критериям ее обеспечения определяется эффективностью использования всех видов ресурсов предприятий, включая: · ресурс капитала - собственный капитал в сочетании с заемными и привлекаемыми финансовыми средствами; · технико-технологический ресурс - качество и конкурентоспособность продукции и услуг, имущественный потенциал организации, оцениваемый наличием и технологическим уровнем основных средств; · интеллектуально-кадровый ресурс - управленческий и исполнительный персонал, интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду; · информационный ресурс - обеспечение качественной и своевременной информацией, относительно всех сторон деятельности предприятия, в том числе оценка состояния рынков, сведения финансово-экономического, научно-технического, технологического, социального характера; · внедрение новых методов организации и управления бизнесом, позволяющих предприятию адекватно и своевременно реагировать на изменения внешней среды, эффективно планировать и осуществлять хозяйственную деятельность; · правовой ресурс, включая нормативно-правовое обеспечение функционирования предприятия, а также права на использование лицензий. Структура функциональных составляющих экономической безопасности предприятия в увязке с его ресурсами характеризуется следующим образом: 1. финансовая составляющая, 2. маркетинговая составляющая, 3. технико-технологическая составляющая, 4. кадровая составляющая, 5. управленческая составляющая. Совокупность функциональных составляющих определяет экономическую безопасность предприятия, а их комплексный анализ позволяет дать оценку состояния экономической безопасности и определить меры по нейтрализации угроз. 7.3. Оценка состояния экономической безопасности.Оценка состояния экономической безопасности имеет 4 уровня оценивания: 1.Отлично (1-2) 2.Хорошо (2-3) 3.Удовлетворительно (3-4) 4.Плохо (4-5) Далее будет складываться общая оценка экономической безопасности предприятия в целом. Объединив показатели в группы сделала итоговую оценку: По финансовой составляющей оценка экономической безопасности – 3 (удовлетворительно), поскольку в отчетном году компания получила убыток. По маркетинговой составляющей оценка экономической безопасности – 3 (хорошо), использует целевой вид маркетинга, то есть проводит разграничения между покупателями и разрабатывает комплекс маркетинга в зависимости от выбранного сегмента. Целевой маркетинг предполагает проведение трех мероприятий: сегментирование рынка, выбор целевых сегментов и позиционирование товара в каждом целевом сегменте. По технологической составляющей оценка экономической безопасности – 3 (хорошо). По кадровой составляющей оценка экономической безопасности – 4 (удовлетворительно), поскольку политика ПАО «Сургутнефтегаз» в области управления персоналом не раскрывается компанией. По управленческой составляющей оценка экономической безопасности – 2 (хорошо), система внутреннего контроля в компании имеет хорошую основу. Общая оценка эффективности составляет 94%. В компании реализуются достаточно большой перечень программ, также создана служба внутреннего аудита. Устав и внутренние документы ПАО «Сургутнефтегаз» определяют принципы, структуру, порядок формирования и компетенцию органов управления и контроля, в соответствии с российским законодательством и мировыми практиками. Путем суммирования всех оценок и нахождения среднего балла для каждого уровня мы определили: · Макроуровень · Микроуровень Посчитав общий уровень экономическое безопасности как среднее арифметическое из присвоенных выше оценок для индикаторов на микро и макроуровнях общая средняя оценка экономической безопасности находится на среднем уровне (3 балла) Таким образом, можно сделать вывод, что общий уровень экономической безопасности ПАО «Сургутнефтегаз» можно оценить, как «хороший». |