Производственна практика. правка Отчет о прохождении практики (1). Отчет по производственной практике на материалах умп Городской центр торговли

Скачать 6.28 Mb. Скачать 6.28 Mb.

|

|

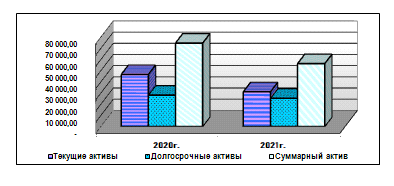

Раздел 2. Анализ деятельности УМП «Городской центр торговли» 1. Анализ финансового состояния предприятия Под финансовым состоянием предприятия принято понимать степень его обеспеченности необходимыми финансовыми ресурсами для осуществления эффективной производственно-хозяйственной деятельности и своевременного проведения денежных расчётов по своим обязательствам. Финансовое состояние предприятия характеризуется в целом следующими параметрами его функционирования: прибыльностью (рентабельностью); ликвидностью (платежеспособностью); наличием собственных финансовых ресурсов, достаточных для организации производства и процесса реализации продукции; рациональным размещением и использованием основных фондов и оборотных средств; финансовой устойчивостью и кредитоспособностью. Финансовое состояние предприятия (ФСП) - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечения нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнения расчетной дисциплины, достижения рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование. Цель анализа состоит, таким образом, не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Финансовый анализ даёт в конечном итоге ответ на вопрос, каковы важнейшие пути улучшения финансового состояния предприятия в предстоящий период его деятельности. Анализ и оценка финансового состояния предприятия предполагает, как правило, рассмотрение: общих финансовых результатов, в частности, состояния доходности (рентабельности) производственно-хозяйственной деятельности; ликвидности и платежеспособности; финансовой устойчивости; эффективности использования оборотных активов и собственного капитала; кредитоспособности заёмщика. Приступая к анализу, следует отметить, что величина чистого оборотного капитала УМП «Городской центр торговли» на конец анализируемого периода (31.12.2021) составила -40 904,00 руб., что говорит о том, что все оборотные активы, а также часть постоянных активов предприятия формируются за счет краткосрочных обязательств, что является признаком финансовой неустойчивости и в ближайшее время может привести к банкротству. Таблица 12 Сравнительно-аналитический баланс УМП «Городской центр торговли» за 2020-2021 гг.

Валюта баланса предприятия за анализируемый период не изменилась. Валюта баланса предприятия за анализируемый период уменьшилась на 18 295,00 руб. или на 24,56%, что косвенно может свидетельствовать о расширении хозяйственного оборота. На изменение структуры актива баланса повлиял рост. На изменение структуры актива баланса повлияло сокращение суммы долгосрочных активов на 2 861,00 руб. или на 10,20% и рост суммы текущих активов на и уменьшение суммы текущих активов на 15 434,00 руб. или на 33,24%. С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество становится более мобильным. Сокращение доли оборотных активов делает имущество предприятия менее мобильным.  График 1. Структура актива баланса, руб. На изменение структуры актива баланса повлияло, главным образом, изменение суммы долгосрочных активов. Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих: - сумма основных средств в анализируемом периоде уменьшилась на 2 861,00 руб. или на 10,28%; В составе текущих активов произошли следующие изменения: В составе текущих активов изменений не произошло. - сумма денежных средств уменьшилась в рассматриваемом периоде на 857,00 руб. или на 1 863,04%; величина краткосрочной дебиторской задолженности на 1 282,00 руб. или на 13,19%; величина товарно-материальных запасов уменьшилась на 15 010,00 руб. или на 42,40%; величина расходов будущих периодов уменьшилась на 1,00 руб. или на 0,08%. Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде на -7,18% и составила 55,16%. Увеличились остатки денежных средств, что может свидетельствовать о нерациональной финансовой политике предприятия. Увеличение суммы краткосрочных инвестиций в структуре имущества говорит о повышении деловой активности предприятия. Уменьшение суммы краткосрочных инвестиций в структуре имущества говорит о снижении деловой активности предприятия. Увеличение дебиторской задолженности предприятия может рассматриваться как негативное изменение структуры баланса. Возможно, у предприятия возникли проблемы с получением оплаты за отгруженную продукцию. Для выявления причин нужно более детально проанализировать задолженность по каждому контрагенту и срочности ее возникновения. Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса. На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, принимает отрицательное значение. На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов уменьшилась и составила -12,31%. В абсолютном выражении величина собственного капитала уменьшилась на 833,00 руб., т.е. на 5,04%. Проанализируем, какие составляющие собственного капитала повлияли на это изменение: |