Производственна практика. правка Отчет о прохождении практики (1). Отчет по производственной практике на материалах умп Городской центр торговли

Скачать 6.28 Mb. Скачать 6.28 Mb.

|

|

§ акционерный капитал уменьшился на 3983658,00 руб. или на 0,00%; § добавочный капитал уменьшился на 1236350,00 руб. или на 0,00%; § резервы и фонды уменьшились на 164947,00 руб. или на 60 199,64% § нераспределенная прибыль уменьшилась на 1972,00 тыс. руб. или на 9,33%; Уменьшение или отсутствие резервов и фондов может свидетельствовать о повышенных финансовых рисках предприятия. В структуре собственного капитала на конец анализируемого периода удельный вес: § акционерного капитала составил -39,25%; § добавочного капитала составил 13,52%; § резервов и фондов составил 1,81%; § нераспределенной прибыли составил 139,25%; Сумма долгосрочных обязательств на конец анализируемого периода уменьшилась на 10,23% и составила 2488818,00 руб. Величина текущих обязательств в анализируемом периоде составила 71 899,00 руб. и уменьшилась на 21,01%. Текущие обязательства не изменились в рассматриваемом периоде. Увеличение текущих обязательств связано с изменением следующих составляющих: § сумма краткосрочных займов составила 30109,00 руб. и увеличилась на 28,77%; § сумма кредиторской задолженности составила 41790,00 руб. и увеличилась на 14,29%; § доходы будущих периодов составили 0,00 руб. и увеличились на 100,00%; § резервы предстоящих расходов и платежей составили 6757,00 руб. и увеличились на 200,00%; § сумма прочих текущих обязательств составила 615,00 руб. и увеличилась на 8,27%. Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости. Сокращение краткосрочных источников в структуре заемных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости. В структуре кредиторской задолженности на конец анализируемого периода удельный вес: § счетов и векселей к оплате составил 94,49%; § налогов к оплате составил 1,19%. § межфирменной кредиторской задолженности составил 0,00%; § полученных авансов составил 0,49%; § дивидендов к выплате составил 0,05%; § прочей кредиторской задолженности составил 4,32%. Сопоставление сумм дебиторской и кредиторской задолженности показывает, что на начало анализируемого периода кредиторская задолженность превышала дебиторскую на 39039,00 руб., т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам. Сопоставление сумм дебиторской и кредиторской задолженности на начало анализируемого периода предприятие дебиторская задолженность превышала кредиторскую, т.е. предприятие имело активное сальдо. На конец анализируемого периода кредиторская задолженность превышала дебиторскую на 33354,00 руб., т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам. На конец анализируемого периода предприятие имело активное сальдо задолженности, т.е. предприятие имеет возможность предоставлять дебиторам кредит, превышающий средства, полученные в виде отсрочек платежей кредиторам.  График 2. Структура пассива баланса, руб. Под ликвидностью подразумевается способность активов к быстрой и легкой мобилизации. Основные моменты банковской ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ века, в связи с убыточной деятельностью государственных банков, а также с процессом образования коммерческих банков. Например, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ века. Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств. Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость. Анализ ликвидности предприятия - анализ возможности для предприятия покрыть все его финансовые обязательства. Коэффициент ликвидности - показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства. Таблица 13 Показатели ликвидности

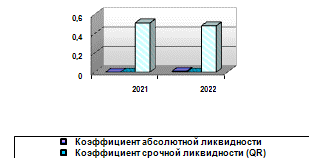

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с 0,51 и до 0,48 или на 5,88%. Так как нормативное значение находится в интервале от 1,0 до 2,0, то данное предприятие неэффективно использует свои активы. Значение показателя говорит о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности, так как нормативное его значение находится в интервале от 1,0 до 2,0. Это может свидетельствовать о затруднениях в сбыте продукции и проблемах, связанных с организацией снабжения. Положительная тенденция изменения этого показателя за анализируемый период увеличила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов в рассматриваемом периоде сохранилась вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, увеличился в анализируемом периоде. Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, уменьшился в анализируемом периоде с 0,201 и до 0,270 (рекомендуемый интервал значений от 0,70 до 0,80) или на 34,11%. Низкое значение коэффициента является показателем высокого финансового риска и плохих возможностей для привлечения дополнительных средств со стороны из-за возникающих затруднений с погашением текущих задолженностей. Высокое значение коэффициента является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны из-за отсутствия затруднений с погашением текущих задолженностей. Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился в анализируемом периоде. Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, уменьшился в анализируемом периоде с 0,00 и до 0,01 (при рекомендуемом значении от 0,2 до 0,5) или на 100,00 %. За анализируемый период способность предприятия к немедленному погашению текущих обязательств за счет денежных средств выросла. Таким образом, за анализируемый период предприятие теряет способность к немедленному погашению текущих обязательств за счет денежных средств.  График 3. Показатели ликвидности предприятия Таблица 14 Оценка деловой активности УМП «Городской центр торговли» за 2020-2021 гг.

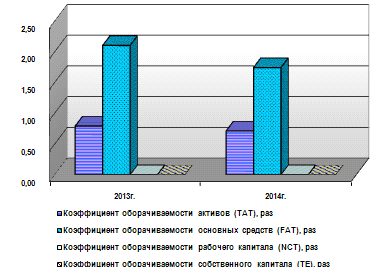

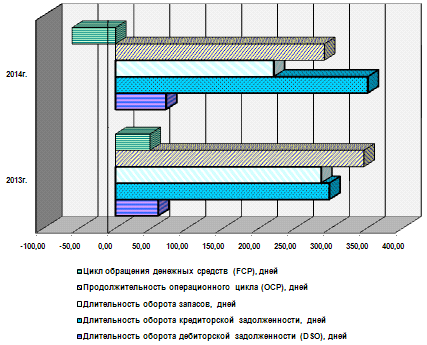

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, увеличился в рассматриваемом периоде.  График 4. Коэффициенты деловой активности  График 5. Длительность оборота ключевых показателей деловой активности Валюта баланса предприятия за анализируемый период не изменилась. Валюта баланса предприятия за анализируемый период уменьшилась на 18295,00 руб. или на 24,56%, что косвенно может свидетельствовать о сокращении хозяйственного оборота. В конце анализируемого периода предприятие получило убыток, что свидетельствует об отсутствии основного источника пополнения оборотных средств. В конце анализируемого периода предприятие получило прибыль. Наличие у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств. Величина чистой прибыли имеет благоприятную тенденцию к увеличению. Величина чистой прибыли имеет неблагоприятную тенденцию к уменьшению. Уменьшаются сроки погашения дебиторской задолженности, т.е. улучшается деловая активность предприятия. Увеличиваются сроки погашения дебиторской задолженности, т.е. ухудшается деловая активность предприятия. Снижается дебиторская задолженность. Растет дебиторская задолженность. Снижаются товарно-материальные запасы. Растут товарно-материальные запасы, увеличивается их оборачиваемость, а это, скорее всего, свидетельствует о рациональной финансово-экономической политике руководства предприятия, уменьшается их оборачиваемость, а это, скорее всего, свидетельствует о нерациональной финансово-экономической политике руководства предприятия. Руководителям финансовых служб предприятия следует принять меры к увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находится на уровне ниже нормативного. Недостаток собственного капитала повышает риск неплатежеспособности компании. Рентабельность собственного капитала предприятия находится на достаточно высоком уровне, что говорит об эффективности его деятельности. Уровень заемного капитала настолько велик, что предприятие находится в сильной долговой зависимости, а значит высок риск его неплатежеспособности при возникновении сбоев в поступлении доходов. Таблица 15 Анализ финансовой устойчивости по абсолютным показателям

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям и основываясь на трехкомплексном показателе финансовой устойчивости, можно сказать, что на предприятии как в отчетном так и в предыдущем периоде наблюдается кризисно - неустойчивое финансовое состояние. Оборотных средств явно не хватает как в 2020, так и в 2021 году. 2. Анализ финансового результата Таблица 16 Оценка финансовых результатов УМП «Городской центр торговли» за 2020-2021 гг.

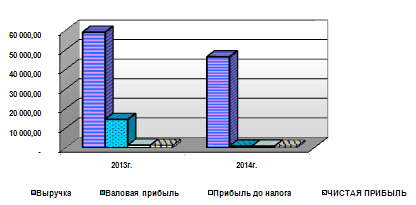

Выручка от реализации за анализируемый период увеличилась с 58973,00 руб. и до 46429,00 руб. или уменьшилась на 21,27%. Величина себестоимости не изменилась. Величина себестоимости изменилась с 44522,00 руб. и до 45596,00 руб. или на 2,41%. Удельный вес себестоимости в общем объеме выручки сократился с 75,50% и до 98,21%. Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности основной деятельности снижении эффективности основной деятельности. Прибыль от основной деятельности уменьшилась в анализируемом периоде с 1 300,00 и до 833,00 руб. или на 35,92%. Это свидетельствует о повышении результативности основной деятельности предприятия. Основная деятельность предприятия на конец анализируемого периода была убыточной, и сумма убытков основной деятельности составила 1295,00 руб. При этом прочие расходы не изменились. Они составили 1370706,00 руб. и превысили прочие доходы на 16538,00 руб. Величина доходов от участия в других организациях не изменилась и составила. На конец анализируемого периода предприятие имело чистую прибыль в размере 833,00 руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности, которая имела тенденцию к снижению, т.е. собственные средства, полученные в результате финансово-хозяйственной деятельности уменьшились. В структуре доходов предприятия наибольшую долю составляет прибыль от неосновной деятельности, что свидетельствует о неправильной хозяйственной политике предприятия.  График 6. Доходы от видов деятельности, руб. Таблица 17 Анализ показателей рентабельности

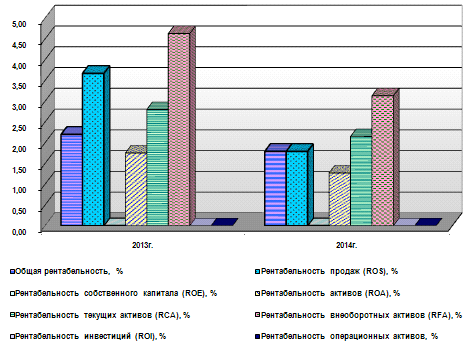

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, увеличилась. Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, не изменилась в анализируемом периоде и составила 1,79%. Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств увеличилась, что является положительным фактором. Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств, не изменилась в анализируемом периоде и составила 12,28%. Рентабельность суммарных активов показывает отношение чистой прибыли к общей величине активов. Рентабельность активов в анализируемом периоде увеличилась, что является положительным фактором, и составила 1,27%. Рентабельность активов не изменилась в анализируемом периоде, и составила 10,13 %. Рентабельность текущих активов, отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия, увеличилась, что является положительным результатом деятельности предприятия. Рентабельность текущих активов, отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия, не изменилась в анализируемом периоде и составила 2,15%. Рентабельность внеоборотных активов, отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия, увеличилась, что является положительной динамикой, уменьшилась, что является негативным фактом. Рентабельность внеоборотных активов, отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия, не изменилась в анализируемом периоде, и составила 3,13%. Значение рентабельности активов на конец анализируемого периода свидетельствует о достаточно высокой эффективности использования имущества.  График 7. Показатели рентабельности 2.3 Анализ основных средств предприятия Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и более полное, и эффективное их использование. Анализ обычно начинается с изучения наличия основных средств, их динамика и структура. Большое значение имеет анализ движение и технического состояния основных средств. Для этого рассчитываются следующие показатели: Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года Кобн= Коэффициент выбытия (Кв): Кв= Коэффициент прироста (Кпр): Кпр= Коэффициент годности (Кг): Кг= Анализ структуры, движения, технического состояния основных средств и эффективности их использования УМП "Городской центр торговли" приведен в таблицах 13, 14, 15 и 16. Таблица 18 Анализ показателей эффективности использования основных фондов УМП "Городской центр торговли" за 2020-2021гг.

Анализируя показатели наличия, движения, структуры и использования основных средств УМП "Городской центр торговли" можно сказать, что в 2021 году, по сравнению с 2020 годом, величина основных средств уменьшилось на 2861 тыс. рублей и составила 24978 тыс. рублей. Следовательно, рассчитанные показатели использования основных средств показывают, что эффективность использования основных средств повысилась, то есть фондоотдача в 2021 году составила 2,76 руб. против значения в 2020 году - 2,30 руб. 4. Анализ использования материальных ресурсов Производство любого вида продукции (работ, услуг) связано с использованием материальных ресурсов. Материальные ресурсы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг), снижения себестоимости. Комплексное использование ресурсов, их рациональный расход, применение более дешевых и эффективных материалов является важнейшим направлением увеличения выпуска продукции и улучшения финансового состояния. Обновление ассортимента, расширение производственных возможностей обусловливает рост потребности в материальных ресурсах. Хозяйствующие субъекты потребляют огромное количество материальных ресурсов, различных по видам, маркам, сортам, размерам. Номенклатура и ассортимент потребляемых материальных ресурсов зависят от номенклатуры и сложности производимой продукции. Номенклатура материалов дает возможность правильно систематизировать и группировать расчеты потребности в одних и тех же материалах. Материальные ресурсы - это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ. Материальные ресурсы переходят в материальные затраты, которые представляют собой совокупность материальных ресурсов, используемых в процессе производства. В общей совокупности затрат на производство они составляют примерно 70%, что является свидетельством высокой материалоемкости продукции. Снижение материалоемкости продукции является важнейшим направлением улучшения работы, так как экономное расходование всех видов ресурсов обеспечивает рост производства и снижение себестоимости. Задачами анализа использования материальных ресурсов являются: определение уровня обеспеченности хозяйствующего субъекта необходимыми материальными ресурсами по видам, сортам, маркам, качеству и срокам поставок; анализ уровня материалоемкости продукции в динамике; изучение действия отдельных факторов на изменение уровня материалоемкости продукции; выявление потерь вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия материалов; оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимость продукции; выявление неиспользованных возможностей (внутрихозяйственных резервов) снижения материальных затрат и их влияние на объем производства. Источниками информации анализа обеспеченности хозяйствующих субъектов материальными ресурсами служат данные: бизнес-плана; данные оперативно-технического и бухгалтерского учета; сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; форма №3. Цель анализа материальных ресурсов состоит в повышении эффективности производства за счет рационального использования ресурсов. Рост потребности в материальных ресурсах может быть удовлетворен экстенсивным и интенсивным путем. Экстенсивный путь удовлетворения потребности в материальных ресурсах предполагает приобретение или изготовление большего количества материалов, что ведет к росту удельных материальных затрат. Однако себестоимость продукции может снизиться, если увеличен объем производства или сокращены постоянные затраты. Интенсивный путь удовлетворения потребностей в материальных ресурсах предполагает более экономное расходование материалов в процессе производства, что обеспечивает сокращение удельных материальных затрат и снижает себестоимость продукции. Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, соотношений темпов роста объемов производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, использование материалов. Прибыль на рубль материальных затрат является наиболее обобщающим показателем эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат. Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует, сколько произведено продукции с каждого рубля потреблённых материальных ресурсов (сырья, материалов, топлива, энергии и т.д.). МО= Материалоемкость продукции - отношение суммы материальных затрат к стоимости произведенной продукции - показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции. МЕ= Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции. Уд= Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкости, металлоёмкости, топливоемкости, энергоемкости и др.). Таблица 19 Показатели эффективности использования материальных ресурсов УМП «Городской центр торговли» за 2020-2021гг.

В результате анализа прибыли на 1 рубль материальных затрат стало ясно, что этот показатель имеет отрицательные значения. Это объясняется наличием отрицательного значения прибыли от продаж. То есть в данном случае, определяя прибыль на 1 рубль затрат, мы определяем убыток, приходящийся на каждый рубль затрат. В 2020 году этот показатель составил 0,97 руб., а в 2021 году значение показателя значительно ухудшилось и составило 0,75 руб. 5. Анализ затрат на производство Анализ себестоимости продукции - это выраженный в денежной форме анализ затрат предприятия на производство и реализацию продукции. В себестоимость продукции включаются затраты материальных ресурсов, амортизация основных фондов, расходы на оплату труда рабочих и служащих предприятия (заработная плата с начислениями), отчисления на социальное страхование, расходы по реализации продукции и другие расходы предприятия, связанные с организацией и обслуживанием производства. Следовательно, себестоимость продукции показывает, во что обходится каждому предприятию производство и реализация продукции, созданной усилиями всего коллектива. Систематическое снижение себестоимости продукции - один из основных источников роста прибыли, а следовательно, и темпов производства, повышения его эффективности. Задачи анализа себестоимости на предприятиях пищевой промышленности следующие: определение степени выполнения плана по себестоимости; выявление факторов, повлиявших на отклонение от плановой себестоимости продукции; вскрытие резервов дальнейшего снижения себестоимости товарной продукции за счет лучшего использования сырья и материалов; сокращение потерь и порчи сырья и продукции при хранении, переработке и транспортировке; экономия вспомогательных материалов, топлива и электроэнергии; лучшее использование оборудования и т. д.; разработка предложений по мобилизации резервов с целью дальнейшего снижения себестоимости продукции и увеличения рентабельности производства. Таблица 20 Рентабельность затрат УМП «Городской центр торговли» за 2020-2021 гг.

Проведя анализ затрат на производство продукции за 2020-2021 гг., видно что, общая сумма затрат на производство и реализацию снизилась на 1074 тыс. руб. Из таблицы рентабельности затрат видно, что в 2020 году рентабельность затрат в процентном выражении составила 1,83%, а в 2021 году возросла на 3,03% и составила 4,85%. 6. Анализ объемов производства и реализации продукции Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получать с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция. Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства. Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции. Нормативные трудозатраты используются также для обобщённой оценки объемов выпуска продукции в тех случаях, когда в условиях много продуктового производства не представляется возможным выразить общий его объем в натуральных или условно - натуральных измерителях. Таблица 21 Динамика объемов выпуска и реализации продукции УМП «Городской центр торговли» за 2020-2021гг.

Рентабельность от продаж = Прибыль от продаж / Выручка *100 На основе анализа динамики объемов и реализации товарной продукции УМП «Городской центр торговли» за 2020-2021 гг. можно сказать что, предприятия не испытывает проблем в объемах производства так как наблюдается положительная динамика по всем расчётным показателям. Так к примеру, расчётная прибыль увеличилась на 1330 тыс. рублей или на 270,94%. 7. Анализ использования трудовых ресурсов и фонда оплаты труда Рациональное использование персонала предприятия - непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т.п. персонал). Рабочих подразделяют на основных и вспомогательных. В анализе трудовых ресурсов предприятия можно выделить три направления: . Анализ использования рабочей силы. . Анализ производительности труда. . Анализ оплаты труда. В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализе изучается соотношение между группами и тенденции изменения этого соотношения. Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле где УД1, УД0 - удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту; СВ0 - среднегодовая выработка одного работающего по плану. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении. Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час. Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ): где ТП - объём товарной продукции в стоимостном выражении; Ч - численность работающих. Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой. Абсолютное отклонение Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы. Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции. Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства - это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы: 8. Анализ эффективности использования капитала Капитал, участвующий в производстве и реализации продукции, находится в постоянном движении, переходя из одной стадии кругооборота в другую. На 1- й стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на 2- й стадии средства в форме запасов поступают в производство, а часть их используется на оплату труда работников, выплату налогов, платежей по соцстраху и другие расходы. Заканчивается эта стадия выпуском готовой продукции. На 3-й стадии готовая продукция реализуется и на счет предприятия возвращаются денежные средства с некоторым приращением (прибылью). Чем быстрее кругооборот капитала, тем больше продукции получит и реализует предприятие при одной и той же сумме капитала. Задержка движения средств на любой стадии кругооборота ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия. Коэффициент оборачиваемости капитала (Коб к): Коб. к = Р / Скап где Р - объем реализации продукции; Скап - среднегодовая стоимость продукции. Продолжительность одного оборота (О) составляет: О = Д : Коб.к, где Д - продолжительность периода в днях (год - 360, квартал - 90, месяц - 30 дней). Эффективность от изменения скорости оборота капитала (Э) определяется следующим образом: Э = (Р / Д) х (О1 - О2). Обратная эффективность будет получена при замедлении оборачиваемости капитала; напрямую отражает изменение финансового состояния предприятия. Продолжительность оборота капитала во многом зависит от соотношения основного и оборотного капитала: чем выше доля основного капитала в общей его сумме, тем медленнее он оборачивается, и наоборот - при увеличении удельного веса оборотных активов ускоряется общая оборачиваемость капитала. Таблица 22 Показатели интенсивности использования капитала УМП «Городской центр торговли» за 2020-2021 гг.

На основании полученных данных можно сказать, что коэффициенты общей оборачиваемости активов и оборачиваемость основных средств уменьшаются на 2,56% и 18,41% соответственно. Коэффициент общей оборачиваемости материальных оборотных средств увеличился на 0,15, а в процентном соотношении на 1,94%. Также увеличивается коэффициент оборачиваемости оборотного и собственного капитала на 19,72 и 53,85% соответственно. 9. Анализ инвестиционной и инновационной деятельности Инновационная деятельность - это комплекс научных, технологических, организационных, финансовых и коммерческих мероприятий, направленный на коммерциализацию накопленных знаний, технологий и оборудования. Результатом инновационной деятельности являются новые или дополнительные товары/услуги или товары, услуги с новыми качествами. Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Задачи комплексного анализа инвестиционной деятельности предприятия могут быть следующие: оценка структуры и динамики инвестиций; оценка эффективности инвестиций, выбор наиболее оптимального источника финансирования, использование полученных результатов в процессе принятия управленческих решений; выявление резервов увеличения объемов инвестирования. Следует начинать с исследования общих показателей, таких как объем валовых инвестиций и объем чистых инвестиций. Валовые инвестиции - это объем всех видов и форм инвестиций в отчетном периоде. Чистые инвестиции отличаются от валовых на сумму амортизационных отчислений в отчетном периоде. В том случае, если сумма чистых инвестиций является положительной величиной или если в сумме валовых инвестиций чистые инвестиции занимают значительный удельный вес, то это свидетельствует о повышении экономического потенциала предприятия, направляющего значительную часть прибыли в инвестиционный процесс. В случае если величина чистых инвестиций будет отрицательна - это указывает на снижение производственного потенциала предприятия, "съедающего" помимо прибыли и часть амортизационного фонда. При нулевом значении чистых инвестиций следует, что инвестирование осуществляется только за счет амортизационных отчислений и экономический рост на предприятии отсутствует, т.е. база для роста прибыли не создается. Целью анализа инновационной деятельности является общая оценка ее эффективности и влияния на важнейшие финансово-экономические показатели деятельности организации, определение целесообразности и оптимальных вариантов реализации отдельных нововведений, оперативная корректировка параметров осуществляемых инновационных проектов и поддержка принятия стратегических инновационных решений. Цель анализа инновационной деятельности вытекает из общих целей экономического анализа и финансового управления (максимизация благосостояния собственников организации). Экономическое содержание объекта анализа инновационной деятельности - инновационных процессов, происходящих в рамках отдельно взятой организации, и его цель ставят следующие задачи анализа: оценку, на основе анализа предыдущего и прогнозирования будущих вариантов развития организации, общей эффективности ее инновационной деятельности и определение, с учетом результатов стратегического маркетингового анализа, потребности в инновациях; предварительную, текущую и последующую оценку эффективности инноваций (инновационных проектов); выбор оптимальных вариантов реализации инновационных проектов; выявление и определение причин отклонений в ходе реализации инновационных проектов (внедрения инноваций); оценку и анализ рисков, связанных с внедрением инноваций (реализацией инновационных проектов); выявление внутренних и оценку внешних резервов повышения эффективности финансово-хозяйственной деятельности, определение направлений роста и развития, выработка рекомендаций для руководства организации. Анализ инвестиционной и инновационной деятельности не рассчитан, так как предприятие не раскрывает данные о полной своей деятельности. Заключение На основе изучения деятельности УМП «Городской центр торговли» можно сделать следующие выводы. Анализ финансово-хозяйственной деятельности предприятия показал, что деятельность УМП «Городской центр торговли» неэффективна, предприятие находится в кризисном состоянии, необходима разработка и реализация антикризисной стратегии, направленной на финансовое оздоровление и дальнейшее развитие предприятия. Выручка от реализации за анализируемый период увеличилась с 58973,00 руб. и до 46429,00 руб. или уменьшилась на 21,27%. Величина себестоимости изменилась с 44522,00 руб. и до 45596,00 руб. или на 2,41%. Удельный вес себестоимости в общем объеме выручки сократился. Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности основной деятельности. Прибыль от основной деятельности также уменьшилась. Основная деятельность предприятия на конец анализируемого периода была убыточной, и сумма убытков основной деятельности составила 12 195,00 руб. При этом прочие расходы на конец периода были на уровне. При этом прочие расходы не изменились. Они составили 1370 706,00 руб. Величина доходов от участия в других организациях не изменилась. На конец анализируемого периода предприятие имело чистую прибыль в размере 833,00 руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности. В структуре доходов предприятия наибольшую долю составляет прибыль от неосновной деятельности, что свидетельствует о неправильной хозяйственной политике предприятия. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||