Производственна практика. правка Отчет о прохождении практики (1). Отчет по производственной практике на материалах умп Городской центр торговли

Скачать 6.28 Mb. Скачать 6.28 Mb.

|

|

"Екатеринбургский технико-экономический колледж" Отчет по производственной практике на материалах УМП «Городской центр торговли» Выполнила студентка 2 курса, 248-Б (ДО) Дистанционного отделения Факультета "Бухгалтерский учет и аудит" Федорова А.А. руководитель Махмудов А.Г., к.э.н. Содержание Введение Глава 1. Ведение бухгалтерского учета на Унитарном Муниципальном предприятии «Городской центр торговли". Знакомство с организационно-экономической структурой организации и её характеристика. 1.1 Бухгалтерская отчетность УМП "ГЦТ" 1.2 Учетная политика организации 1.3 Налог на прибыль УМП «ГЦТ», 1.4 Налог на добавленную стоимость УМП «ГЦТ» 1.4 Учет основных средств и капитальных вложений 1.4 Учет производственных запасов 1.5 Учет выполненных работ и оказанных услуг 1.6 Учет денежных средств 1.7 Учет труда и его оплаты 1.8 Учет расчётов в УМП "ГЦТ" 1.9 Учет расходов на продажу 1.10 Учет прочих доходов и расходов 1.11 Формирование финансовых результатов УМП "ГЦТ" 1.12 Учет капитала УМП "ГЦТ" Глава 2. Налогообложение УМП «ГЦТ» 1.1 Налог на добавленную стоимость УМП «ГЦТ» 1.2 Глава 3. Анализ деятельности УМП "ГЦТ" 2.1 Анализ финансового состояния предприятия 2.2 Анализ финансового результата 2.3 Анализ основных средств предприятия 2.4 Анализ использования материальных ресурсов 2.5 Анализ затрат на производство 2.6 Анализ объемов производства и реализации продукции 2.7 Анализ использования трудовых ресурсов и фонда оплаты труда 2.8 Анализ эффективности использования капитала 2.9 Анализ инвестиционной и инновационной деятельности Заключение Введение. Главная цель практики закрепить теоретические знания в области бухгалтерского учета, овладеть практическими навыками организации и ведения бухгалтерского учета на предприятиях и в организациях. Глава 1. Ведение бухгалтерского учета на Унитарном Муниципальном предприятии «Городской центр торговли". Организационно-экономическая характеристика организации «Общая организационно-экономическая характеристика Унитарного муниципального предприятия «Городской центр торговли. УМП «ГЦТ» - современное автоматизированное предприятие, оснащенное новыми технологиями. Предприятие зарегистрировано в г. Белоярский Ханты-Мансийского автономного округа в 1997 г. в форме Унитарного муниципального предприятия с уставным капиталом 70 363 101 тыс. руб. Основными видами деятельности, зарегистрированными Уставом, являются производство хлебобулочных изделий, рыбной продукции, обеспечение столовых городских школ продуктами питания и торговая деятельность. Предприятие состоит из Административного двухэтажного здания, являющегося аппаратом управления, хлебопекарни и минизавода по переработке рыбной продукции. Предприятие имеет семь объектов: магазин «Хлеб нашего города» и кафе «Экспресс» которые осуществляют продажу собственной продукции и некоторых товаров, приобретенных с целью перепродажи, так же имеются объекты в виде пяти школьных столовых, куда поставляются продукты для оказания услуг по питанию учеников. Основная доля производства хлебобулочных изделий и обеспечения ими населения города приходится на УМП «ГЦТ» и составляет 45% от всей выработки по г. Белоярский. Проектные мощности основных объектов: Хлебопекарня – выпечка хлебобулочных изделий - 6 т/смену. Рыбозавод - от 500 кг-1 тонны в смену. Маркетинговые исследования показали, что предприятие успешно провело ряд мер по вытеснению с рынка конкурентов, предлагающих импортные хлебобулочные изделия, и производителей хлебных изделий города Белоярский, без сертификатов и других документов, подтверждающих качество, санитарно-гигиеническое состояние продукта и его производителя. Общественное мнение уже однозначно сформировалось в пользу отечественного производителя хлеба и хлебобулочных изделий. С 2019 года на предприятии значительно стабилизировалась ситуация с поставками и хранением муки и другого сырья. В частности, закупка яиц производится с местной птицефабрики, расположенной в городе Белоярский. Поставщиками рыбного сырья являются местные Крестьянско-Фермерские хозяйства, расположенные по Ханты-Мансийскому Автономному округу. Хлебопекарня «Городского центра торговли» развивалась на базе бывшей городской базе «ОРС»а, построенной в 1981 году. База «ОРС» размещалась на окраине города Белоярский. Назначение базы «ОРС» - изготовление хлебобулочных изделий, кондитерской выпечки, холодных закусок, салатов, а так же обеспечение продуктами питания некоторых столовых школ города. В 1997 году по приказу главы Администрации города Белоярский было зарегистрировано Унитарное муниципальное предприятие «Городской центр торговли». В этот период начали строить новую Хлебопекарню, а так же мини завод по переработке рыбного сырья. Хлебопекарня и рыбозавод представляли собой одноэтажные здания, размещаемые в разных местах отведенной территории. В 2016 году в г. Белоярский был построен Торговый комплекс «Оазис плаза», где было принято решение открыть магазин «Хлеб нашего города», а так же арендовать прилегающее к нему помещение совместной площадью 525 м2 и перевезти Хлебопекарню. В настоящее время, УМП «ГЦТ» является наиболее крупным рыбоперерабатывающим и хлебовыпекаемым предприятием города Белоярский с типичной производственной структурой. Таблица 1 Анализ показателей финансово-хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом в УМП «Городской центр торговли»

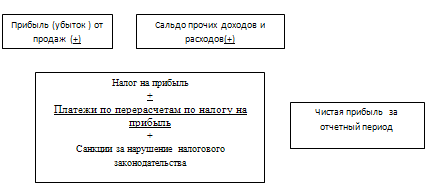

Из таблицы видно, что выручка от реализации компании по сравнению с базовым периодом незначительно уменьшилась (с 58973,00 руб. на 31.12.2020 до 46429,00 руб. на 31.12.2021. За анализируемый период изменение объема продаж составило -12 544,00 руб. Темп прироста составил -21.27 процента. Валовая прибыль на 31.12.2020 составляла 14451,00 руб. За анализируемый период она снизилась на 13618,00 руб., что следует рассматривать как отрицательный момент, и на 31.12.2021г. составила 833,00 руб. Прибыль от продаж на 31.12.2020 составляла 2163,00 руб. За анализируемый период она так же, как и валовая прибыль, снизилась на 1 330,00 руб., что следует рассматривать как отрицательный момент. На 31.12.2021прибыль от продаж составила 833,00 руб. Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о финансовых результатах организации. На начало анализируемого периода их доля составляла 27,6% от себестоимости реализованной продукции, однако на 31.12.2021 сократились и составили уже 0% от себестоимости проданных товаров, продукции, работ, услуг. Показателем снижения эффективности деятельности предприятия можно назвать более высокий темп снижения выручки по отношению к изменению себестоимости. Темп изменения себестоимости, в то время как выручка изменилась на -21,27%, составил 2,41%. Прибыль от продаж на 31.12.2020 составляла 2163,00 руб. За анализируемый период она так же, как и валовая прибыль, снизилась на 1 330,00 руб., что следует рассматривать как отрицательный момент. На 31.12.2021 прибыль от продаж составила 833,00 руб. Как видно из таблицы, чистая прибыль за анализируемый период сократилась на 467,00 руб. и на 31.12.2021 она установилась на уровне 833,00 руб. (темп падения чистой прибыли составил -35,92%). Рассматривая динамику показателей финансово-хозяйственной деятельности УМП «ГЦТ», особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала. Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство. 1. Бухгалтерская отчетность УМП "Городской центр торговли" Бухгалтерская отчетность - система показателей, отражающая имущественное и финансовое положение организации на отчетную дату, а также финансовые показатели ее деятельности за отчетный период. Бухгалтерская отчетность должна удовлетворять следующим принципам: Соблюдение единой учетной политики в течение отчетного периода Полнота отражения всех хозяйственных операций и результатов инвентаризации Правильность отнесения доходов и расходов к отчетному периоду Четкое разграничение издержек производства и капитальных вложений Тождество данных аналитического и синтетического учета Бухгалтерскую отчетность составляют предприятия, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями. Бухгалтерская отчетность в зависимости от периода, за который она составляется, бывает периодической и годовой. К периодической (квартальной) относится бухгалтерская отчетность квартальная, полугодовая, за 9 месяцев. Годовая бухгалтерская отчетность составляется по итогам истекшего года. Согласно новым требованиям, в состав бухгалтерской отчетности должны входить: бухгалтерский баланс; отчет о финансовых результатах. приложения к ним. Пояснительная записка отныне в состав годовой отчетности не входит. Отчетом о финансовых результатах теперь будет называться отчет о прибылях и убытках. УМП "Городской центр торговли" обязано хранить следующие документы: договор о создании Предприятия; Устав Предприятия, изменения и дополнения, внесенные в Устав Предприятия, зарегистрированные в установленном порядке, решение о создании Предприятия, свидетельство о государственной регистрации; документы, подтверждающие права Предприятия на имущество, находящееся на его балансе; внутренние документы Предприятия; положения о филиале или представительстве Предприятия; годовые отчеты; документы бухгалтерского учета; документы бухгалтерской отчетности; протоколы общих собраний акционеров, заседаний Совета директоров Предприятия, Ревизионной комиссии (ревизора) Предприятия и коллегиального исполнительного органа Предприятия; бюллетени для голосования, а также доверенности (копии доверенностей) на участие в общем собрании акционеров; заключения Ревизионной комиссии (ревизии) Предприятия, аудитора Предприятия, государственных и муниципальных органов финансового контроля; проспекты эмиссий, ежеквартальные отчеты эмитента и иные документы, содержащие информацию, надлежащую опубликованию или раскрытию иным способом в соответствии с законодательством РФ; иные документы, предусмотренные законодательством РФ, Уставом Предприятия, внутренними документами Предприятия, а также документы, предусмотренные правовыми актами РФ. Отчетность должна: отражать все хозяйственные операции, полученные доходы и обязательства предприятия в полной мере; быть в полном соответствии с данными аналитического и синтетического учетов; содержать достоверные, точные, существенные, целостные, последовательные данные. При составлении бухгалтерской отчетности необходимо: Провести бухгалтерский аудит (для тех предприятий, которым это требование законодательно установлено). Утвердить и подписать состав отчета у руководства предприятия. Подать в установленные сроки отчетность в налоговую службу и Государственный комитет статистики. В случае если предприятие подпадает под требование о публичности бухгалтерской отчетности, нужно опубликовать отчетность в открытом доступе. 1.2 Учетная политика организации Учётная политика - совокупность способов ведения бухгалтерского учёта, первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Разрабатывает учетную политику бухгалтер, а утверждает руководитель предприятия своим приказом или распоряжением. В УМП "Городской центр торговли" контроль за формированием и соблюдением положений учетной политики возложен на главного бухгалтера организации. Изменения учетной политики производятся в случаях: изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету (не ранее чем с момента вступления в силу изменений норм указанного законодательства); в случае начала осуществления нового вида деятельности; разработки новых способов ведения бухгалтерского учета; существенного изменения условий хозяйствования. Изменение учетной политики для целей налогового учета производятся только при наступлении событий указанных в первых двух пунктах (разъяснения Минфина РФ от 14.04.2009 г. №03-03-06/1/240). Изменения оформляются необходимыми распорядительными документами. Бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером. Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года. Учет наличия и движения основных средств организации организовывается в разрезе их видов согласно Общероссийскому классификатору основных фондов, утвержденному Постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26.12.1994 №359 (в редакции изменений 1/98 ОКОФ). При организации учета руководствуются ПБУ 6/01 "Учет основных средств", утвержденному Приказом МФ РФ от 30.03.2001 г. №26н (в редакции Приказа от 24.12.2010 №186н); Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом МФ РФ от 13.10.2003 №91н. (в редакции от 24.12.2010 №186н). Начисление амортизации объектов основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде линейным способом. К нематериальным активам относятся объекты при выполнении следующих условий: объект способен приносить экономические выгоды в будущем; организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем; возможность выделения или отделения объекта от других активов; срок использования объекта превышает 12 месяцев; первоначальная стоимость объекта может быть достоверно определена; отсутствие у объекта материально-вещественной формы. Нематериальные активы принимаются к учету на основании надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права организации на результаты интеллектуальной деятельности. При организации учета руководствуются ПБУ 14/2007 "Учет нематериальных активов", утвержденного Приказом МФ РФ от 27.12.2007 г. № 153н. (в редакции от 24.12.2010 №186н). При принятии нематериального актива к учету определяется срок его полезного использования. Сроком полезного использования считается выраженный в месяцах период, в течение которого предполагается использовать нематериальный актив с целью получения экономической выгоды. Приобретенные материалы принимаются к учету по фактической себестоимости. Установлен способ списания материалов по средней себестоимости. Товары, приобретенные для перепродажи, оцениваются по покупным ценам (по фактической себестоимости). Затраты по заготовке и доставке товаров, производимые до момента их передачи в продажу включаются в фактическую себестоимость. Готовая продукция учитывается по фактической производственной себестоимости. Организация, формы и способы ведения налогового учета установлены на основании действующих нормативных и разъяснительных документов: Налоговый кодекс Российской Федерации (части первая и вторая) с учетом поправок, внесенных в 2011 г. Федеральными законами от 30.11.2011 №359-ФЗ, 21.11.2011 №328-ФЗ, 329-ФЗ, 330-ФЗ, 336-ФЗ, 338-ФЗ и прочими нормативными актами; Разъяснительные документы Минфина Российской Федерации в части применения упрощенной системы налогообложения. Налоговый учет осуществляется, и налоговая отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером. 1.3 Налог на прибыль УМП «Городской центр торговли». Конечный финансовый результат УМП «Городской центр торговли» за отчетный период - чистая прибыль или убыток отражается на счете 99 "Прибыли и убытки". Как формируется чистая прибыль. Схематично можно представить так:  Рис. 4 - Формирование чистой прибыли Признание отложенного налогового актива отражается в бухгалтерском учете по дебету счета 09 "Отложенные налоговые активы" в корреспонденции с кредитом счета 68 "Расчеты по налогам сборам", субсчет 68-1 "Расчеты по налогу на прибыль" (п.17 ПБУ 18/02, Инструкция по применению Плана счетов). Уменьшение отложенного налогового актива в данном случае признается по мере увеличения суммы резерва по сомнительным долгам, созданного в налоговом учете. После получения оплаты УМП «Городской центр торговли» для целей исчисления налога на прибыль восстанавливает сумму ранее созданного резерва, которая учитывается в составе прочих доходов на основании п.7 ст.250, п.5 ст.266 НК РФ (таблица 12). Таблица 12 Бухгалтерские записи по начислению налога на прибыль УМП «Городской центр торговли» за январь 2021 г.

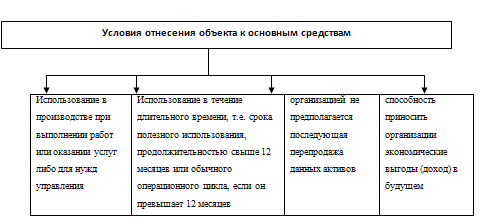

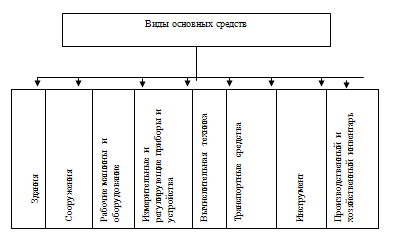

Этот налог отличается от того, который отражен на счете 68, на сумму отложенных налоговых активов и обязательств. Напомним, в нашем примере отложенный налоговый актив равен 1056 руб. (1584 - 528), а отложенное налоговое обязательство - 3960 руб. Поэтому на субсчете "Расчеты по налогу на прибыль" счета 68 отражена сумма: 488 руб. + 1056 руб. - 3960 руб. = 136584 руб. Это означает, что именно 136584 руб. УМП «Городской центр торговли» начислило в бюджет по итогам января 2021 г. А налог на прибыль, учтенный на счете 99, больше того, который отражен на счете 68, на 2904 руб. (139 488 - 136 584). 1.4 Налог на добавленную стоимость УМП «ГЦТ» В рамках общего режима унитарное предприятие, в частности, является плательщиком НДС. Если оно сдает в аренду имущество, закрепленное за ним на праве хозяйственного ведения или оперативного управления, именно оно, а не арендатор имущества, должно начислять НДС (Письмо Минфина России от 23.07.2012 N 03-07-15/87). Тот факт, что само сдаваемое в аренду имущество является собственностью РФ, субъекта РФ или муниципального образования, значения не имеет. Ведь в отношении услуг по предоставлению в аренду имущества, закрепленного за унитарными предприятиями, никаких особенностей по исчислению и уплате НДС действующим законодательством не предусмотрено, в отличие от случаев, когда федеральное имущество, имущество субъектов РФ и муниципальное имущество сдается в аренду органами государственной власти и управления или органами местного самоуправления (п. 3 ст. 161 НК РФ). Унитарное муниципальное предприятие «Городской центр торговли» осуществляет функции управляющей организации, а именно реализует коммунальные услуги и работы по содержанию и ремонту общего имущества арендаторам переданных ему в управление нежилых помещений, оно может применять освобождение от НДС, при соблюдении предусмотренных ими условий (в частности, если соответствующие работы приобретаются непосредственно у тех организаций, которые их выполняют). 1.3 Учет основных средств и капитальных вложений В данном разделе подлежат рассмотрению именно операции по учету основных средств. УМП "Городской центр торговли" принимает к бухгалтерскому учету активы в качестве основных средств, которые единовременно выполняют следующие условия (рисунок 1):  Рис. 1 - Условия отнесения объектов к основным средствам на УМП "Городской центр торговли" Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. Отметим, что с января 2019 года к основным средствам относятся только предметы стоимостью выше 40000 руб. На рисунке 2 отразим классификацию основных средств по их видам, применяемую УМП «Городской центр торговли»  Рис. 2 - Схема классификации основных средств по их видам, применяемая УМП «Городской центр торговли» К зданиям на УМП «Городской центр торговли» относятся: здание конторы. Производственный и хозяйственный инвентарь включает в себя инструмент (весы, кассы), спец. одежду, спец. обувь и прочее. 1 амортизационная группа (до 2 лет включительно). Оценка основных средств. Различают первоначальную, остаточную и восстановительную стоимость основных средств. На предприятии основные средства отражаются по первоначальной стоимости, которая определяется для объектов: изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц - исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке; Для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств УМП «Городской центр торговли» использует счет 08 "Вложения во внеобротные активы". Для отражения приобретения основных средств предназначен субсчет 08-4 "Приобретение объектов основных средств". Сальдо по счету 08 "Вложения во внеоборотные активы" отражает величину вложений организации в незаконченные операции приобретения основных средств По дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты, включаемые в первоначальную стоимость объектов основных средств. По кредиту счета 08 списывается сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, Синтетический учет основных средств осуществляется на счете 01 "Основные средства" (активный). Счет 01 "Основные средства" предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств. Счет 01 по отношению к балансу активный, инвентарный, сальдовый. По дебету счета 01 отражается первоначальная стоимость принятых основных средств. УМП «Городской центр торговли» имеет следующие субсчета к 01 счету: -собственные основные средства; -собственные неамортизируемые основные средства ; -Основные средства по договору лизинга; -основные средства, сданные в аренду; -основные средства законсервированные. По кредиту счета отражается выбытие объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) Бухгалтерские записи по счету 01 и 08 приведены в таблице 2. Таблица 2 Бухгалтерские записи по учету поступления основных средств в УМП «Городской центр торговли» за апрель 2021 года.

Синтетическими регистрами по учету поступивших основных средств являются: • журналы-ордера и ведомости по счетам 08 , 01. • главная книга по счету 01 . К аналитическим регистрам по учету поступивших основных средств относятся: •анализ счетов 08 , 01. Стоимость объектов основных средств погашается посредством начисления амортизации. Учет амортизации ведется на пассивном счете 02 "Амортизация основных средств", который предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств. Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство (расходов на продажу). Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности. У УМП «Городской центр торговли» к счету 02 "Амортизация основных средств" открыты следующие субсчета: 02-1 "Износ собственных основных средств" 02-2 "Износ долгосрочно арендуемых основных средств" УМП «Городской центр торговли» амортизацию основных средств для целей бухгалтерского учета производит линейным способом. При поступлении в организацию основных средств, ранее бывших в эксплуатации, срок полезного их использования у нового собственника определяют вычитанием из срока полезного использования, установленного для новых объектов, срока их фактической эксплуатации у прежнего собственника. При поступлении основных средств, по которым срок их службы истёк, получатель такого объекта устанавливает новый срок его эксплуатации самостоятельно. С 2019 года основные средства стоимостью до 40 000 руб. не являются амортизируемым имуществом. Таким образом, амортизация по ним не начисляется, а их стоимость (первоначальная) признается в целях налогообложения в тот момент, когда они начинают использоваться для извлечения дохода (при вводе в эксплуатацию). Учет операций по счету 02 организуется в оборотно-сальдовой ведомости к счету 02 . Бухгалтерские записи в по учету амортизации на УМП «Городской центр торговли» приведена в таблице 3. Таблица 3 Основные бухгалтерские записи по учету амортизации основных средств УМП «Городской центр торговли» за апрель 2021года

По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонты основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств на УМП «Городской центр торговли» могут осуществляться хозяйственным способом, т.е. силами самой организации, или подрядным способом (силами сторонних организаций). В обоих случаях на каждый ремонтируемый объект на предприятии составляют ведомость дефектов. В ней указывают работы, подлежащие выполнению, сроки начала и окончания ремонта, намечаемые к замене детали, нормы времени на работы и изготовление заменяемых деталей, сметную стоимость ремонта в постатейном разрезе. Для равномерного списания затрат по ремонту основных средств в течение года на затраты УМП «Городской центр торговли» использует счет 97 "Расходы будущих периодов". Аналитический учет по счету 97 "Расходы будущих периодов" ведется по видам расходов. Списание расходов будущих периодов производится равными долями в течении отчетного года путем переноса суммы со счета 97 "Расходы будущих периодов" в дебет счетов 44 "Расходы на продажу", 26 "Общехозяйственные расходы". Таблица 4 Бухгалтерские записи по учету ремонта основных средств в УМП «Городской центр торговли» за апрель 2021 года

Основные бухгалтерские записи по учету затрат на ремонт основных средств приведены в таблице 4. Синтетическими регистрами по учету выбытия основных средств являются: • журналы-ордера и ведомости по счету 91; • главная книга по счету 91 К аналитическим регистрам по выбытию основных средств относятся: •анализ счета 91. Таблица 5 Основные бухгалтерские записи по выбытию основных средств УМП «Городской центр торговли» за апрель 2021г.

При продаже основных средств УМП «Городской центр торговли» заключает договор с покупателем о способе их доставки. Как, правило, УМП «Городской центр торговли» производит доставку самостоятельно. Учет долгосрочных инвестиций Долгосрочные инвестиции - это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования, не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций. Долгосрочные инвестиции связаны со следующими действиями: осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов Непроизводственной сферы; приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств; приобретением земельных участков и объектов природопользования; приобретением и созданием активов нематериального характера (патентов, лицензий, программных продуктов, научно-исследовательских и опытно-конструкторских разработок, проектно-изыскательских работ и др.). В бухгалтерском балансе долгосрочные инвестиции отражаются по статье "Незавершенное строительство". По этой статье застройщик показывает стоимость незаконченного строительства, осуществляемого хозяйственным и подрядным способами. Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 "Вложения во внеоборотные активы". На этом счете отражают инвестиции по их видам на специально открываемых субсчетах. По дебету счета 08 "Вложения во внеоборотные активы" отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада. Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 04 "Нематериальные активы" и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 "Основные средства". 1.4 Учет производственных запасов Согласно ПБУ 5/01 к материалам УМП «Городской центр торговли» относит активы используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи. Материальные затраты УМП «Городской центр торговли» формирует исходя из положений 25 главы НК РФ для целей налогового учета и ПБУ 10/99 - для целей бухгалтерского учета. На предприятие материалы поступают путем покупки их от поставщиков за наличный или безналичный расчет. УМП «Городской центр торговли» в фактическую себестоимость материалов, приобретенных за плату, включает: - стоимость материалов по договорным ценам; транспортно-заготовительные расходы; - расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях и др. Стоимость материалов по договорным ценам представляет собой сумму оплаты, установленную соглашением сторон в возмездном договоре непосредственно за материалы. Не включаются в фактические затраты на приобретение материальных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением МЗ. При списании материалов на предприятии УМП «Городской центр торговли» используется метод средней себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Бухгалтерские записи по поступившим материалам на УМП «Городской центр торговли» в сентябре 2021 года представлены в таблице 6. Таблица 6 Бухгалтерские записи по поступившим материалам на УМП «Городской центр торговли» в сентябре 2021 года

Отпущенные в производство и на другие нужды материалы списывают в течение месяца с кредита материальных счетов в дебет соответствующих счетов учета затрат или реализации по учетным ценам. Для учета движения материальных ценностей используют оборотно-сальдовую ведомость к счету 10, она является регистрам аналитического учета и заполняются в соответствии с первичными документами. Регистрами синтетического учета является журнал-ордер к счету 10. Учет расчетов с поставщиками ведется в журнале-ордере к счету 60. Это комбинированный регистр, аналитический учет в котором организуется в разрезе каждого платежного документа, приходного ордера или приемного акта. Данные журналов ордеров заносятся в главную книгу, а затем в бухгалтерский баланс. 5. Учет выполненных работ и оказанных услуг Учет продаж выполненных работ и оказанных услуг осуществляется в порядке, аналогичном учету продаж готовой продукции. Отличие состоит "лишь в том, что на финансовый результат от продажи работ (услуг) списывается себестоимость работ и услуг, отраженная на счетах по учету затрат на производство (счета 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства"). Так, по дебету счета 20 "Основное производство" отражаются прямые расходы, связанные непосредственно с выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием основного производства. Прямые расходы, связанные непосредственно с выполнением работ и оказанием услуг, списываются на счет 20 "Основное производство" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 "Основное производство" со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". По кредиту счета 20 "Основное производство" отражаются суммы фактической себестоимости выполненных работ и оказанных услуг. При продаже работ (услуг) эти суммы списываются со счета 20 "Основное производство" в дебет счета 90 "Продажи". На счете 23 "Вспомогательные производства" аналогично осуществляется учет работ (услуг), выполненных (оказанных) вспомогательными производствами. На счете 29 "Обслуживающие производства и хозяйства" аналогично осуществляется учет работ (услуг), выполненных (оказанных) этими производствами и хозяйствами. Выполненные работы (оказанные услуги) принимаются по двустороннему акту сдачи- приемки, являющемуся основанием для взаиморасчетов между заказчиком и исполнителем работ (услуг). В бухгалтерском учете операции по продаже работ (услуг) заказчикам отражаются следующими проводками, таблица 7. Таблица 7 Бухгалтерские записи по продаже работ (услуг) заказчикам на УМП «Городской центр торговли»

6. Учет денежных средств Учет кассовых операций Прием наличных денег кассой УМП «Городской центр торговли» производится по приходным кассовым ордерам (форма №КО-1). В подтверждение приема денег выдается квитанция к приходному кассовому ордеру с подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Приходный кассовый ордер должен быть подписан главным бухгалтером. Кроме того, в кассу предприятия может поступать выручка от торговой точки. В этом случае также оформляется приходный кассовый ордер. Порядок заполнения приходного кассового ордера такой: в графе "Принято от" указывается фамилия лица, сдающего выручку; в графе "Основание" пишется "Торговая выручка за (число, месяц, год); в графе "Приложение" пишется "Отчет кассира за (число, месяц, год); и прилагается Отчет кассира. Оформление выдачи денег из кассы осуществляется по расходным кассовым ордерам (форма КО-2). В расходном кассовом ордере заполняют следующие реквизиты: наименование предприятия и структурного подразделения, а также код предприятия по ОКПО и код структурного подразделения; регистрационный номер и дата выписки расходного кассового ордера; номер корреспондирующего счета, субсчета; в графе "Выдать" указывается наименование получателя денежной суммы; в графе "Основание" пишется либо номер и дата договора, либо за что осуществляется выдача денежной суммы и основание для начисления задолженности (номер и дата счета-фактуры); сумма указывается цифрами и прописью; в графе "Приложение" должны быть перечислены все прилагаемые к ордеру документы. В качестве приложений могут выступать, например, доверенность, копия приказа руководителя о командировке работника (на основании данного распорядительного документа бухгалтерией производится определение суммы, подлежащей выдаче подотчетному лицу на командировочные расходы). Расходный кассовый ордер также должен быть подписан главным бухгалтером предприятия, и, кроме того, он должен содержать распорядительную подпись руководителя или уполномоченного лица. При выдаче денег по расходному кассовому ордеру одному человеку кассир должен потребовать предъявить документ, который удостоверяет личность получателя. Далее кассир должен записать наименование и номер документа, кем и когда он был выдан, и получить подпись о получении денег. Она делается получателем собственноручно, причем чернилами или шариковой ручкой с указанием суммы: рублей - прописью, копеек - цифрами. Выдача заработной платы, пособий, выдача отпускных и депонированных сумм производится по платежной ведомости. Расходный кассовый ордер на каждого получателя в этом случае не составляется. Он выписывается на всю выданную сумму. УМП «Городской центр торговли» ведет только одну кассовую книгу, которая пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписью руководителя и главного бухгалтера. Учет кассовых операций ведется на счете 50 "Касса", к которому у УМП «Городской центр торговли» открыты два субсчета: /1 - касса /3 - Денежные документы В конце месяца по счету 50 формируются следующие регистры: Карточка по счету 50 является кассовой книгой. Бух.записи по счету 50 "Касса" за май 2021 г. приведены в таблице 8. Таблица 8 Бухгалтерские записи по учету кассовых операций на УМП «Городской центр торговли» за май 2021г.

Предприятие имеет расчетный счет, открытый в ПАО Банк «Открытие». Движение средств, на расчетном счете оформляется платежными (банковскими) документами, к ним относятся объявления о взносе наличных денег, чеки, платежные поручения и др. Все банковские документы заполняются без помарок и исправлений. Подписывать их может строго установленный круг лиц, образцы подписей которых имеются в банке. Право первой подписи принадлежит руководителю организации, а второй - главному бухгалтеру. Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в установленный срок. Очередность платежей с расчетного счета установлена ст. 855 Гражданского Кодекса РФ, в соответствии с которой различают шесть групп очередности платежей: Платежи первой очередности - списание по исполнительным документам для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также по уплате алиментов; Платежи второй очередности - выдача (перечисление) денежных средств на оплату труда с лицами, работающими по трудовому договору в том числе контракту, выплата выходных пособий, выплаты по авторским договорам; Платежи третьей очередности - перечисление денежных средств для расчетов по оплате труда с лицами работающими по трудовому договору (контракту), а также платежи в бюджет и государственные внебюджетные фонды; Платежи четвертой очередности - перечисление по платежным документам, предусматривающим платежи в негосударственные внебюджетные фонды; Платежи пятой очередности - списание по исполнительным документам, предусматривающим удовлетворение других денежных средств; Платежи шестой очередности - списание по другим платежным документам. При открытии счета банком был заключен договор на расчетно-кассовое обслуживание УМП «Городской центр торговли», где оговорено, что банк взимает ежемесячно со счета клиента вознаграждение за обслуживание счета в размере 0,2% от безналичного оборота. Ежедневно банк выдает выписки с расчетного счета с приложением оправдательных документов. В конце года по приказу руководителя УМП «Городской центр торговли» проводит инвентаризацию активов и обязательств, в т.ч. и денежных средств на расчетном счете предприятия. Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителя предприятия, главного бухгалтера и кассиров. Синтетический учет операций по расчетному счету на предприятии ведется на активном счете 51. Аналитический учет отражается в журнале-ордере к счету 51 "Расчетный счет". В таблице 9 отразим основные бух. записи по счету 51 "Расчетный счет" за УМП «Городской центр торговли». Таблица 9 Бухгалтерские записи по учету расчетного счета на УМП «Городской центр торговли» за май 2021г.

7. Учет труда и его оплаты Заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Заработная плата представляет собой цену за такой важнейший фактор производства, как труд. Синтетический учет расчетов с персоналом, состоящим в списочном составе УМП «Городской центр торговли» осуществляется на пассивном счете 70 "Расчеты с персоналом по оплате труда". По кредиту данного счета отражаются начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, дивидендов и других сумм. По дебету счета 70 "Расчеты с персоналом по оплате труда" отражают удержания из начисленной оплаты труда и доходов, выплаченные суммы заработной платы, премий, пособий и другие удержания. Кредитовое сальдо счета 70 "Расчеты с персоналом по оплате труда" показывает задолженность предприятия перед работниками по начисленной, но не выданной заработной плате. Рассмотрим некоторые хозяйственные операции на предприятии УМП «Городской центр торговли»: Дебет счета 69 "Расчеты по социальному страхованию и обеспечению" субсчет "Расчеты по социальному страхованию" Кредит счета 70 "Расчеты с персоналом по оплате труда"- на сумму начисленных пособий по временной нетрудоспособности. Дебет счета 70 "Расчеты с персоналом по оплате труда" Кредит счета 50 "Касса" - выданы из кассы денежные средства на выдачу заработной платы. Дебет счета 70 "Расчеты с персоналом по оплате труда" Кредит счета 51 "Расчетный счет" - перечислены с расчетного счета организации, причитающиеся на лицевой счет работника. Не полученная работниками в срок заработная плата депонируется. Аналитический учет депонированной заработной платы ведется по каждому работнику в реестре ведется по каждому работнику в реестре невыданной заработной платы, в специальной книге невыданной заработной платы или на депонентских карточках. Депонированная заработная плата переносится в дебет счета 70 "Расчеты с персоналом по оплате труда" в кредит счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчет по депонированным суммам". Депонированные суммы должны сдаваться в банк на расчетный счет предприятия, что отражается в учет проводкой: Дебет счета 51 "Расчетный счет" Кредит счета 50 "Касса". Учет расчетов с персоналом по оплате труда на предприятии УМП «Городской центр торговли» ведется в автоматизированной программе "1С: Зарплата и кадры". В которую заносятся все начисления рабочим - сдельщикам, их удержания, удержания за предоставленный кредит, за алименты, лицевые счета работников, начисления больничных сумм, отпускных, табельные номера, шифр подразделения. При начислении больничных работнику в программу "1С: Зарплата и кадры" водятся его табельный номер и шифр подразделения в котором компьютер выдает нам информацию о его начислениях то есть сведения о совокупном годовом доходе исходя из чего мы можем начислить работнику больничных за необходимый месяц. Начисленные суммы больничных заносятся в компьютер. Но при этом начисленные суммы больничных не берутся то есть вычитаются из совокупного годового дохода. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||