Отчет производственная маркетинг. Отчет по производственной практике ооо Вольт

Скачать 374.09 Kb. Скачать 374.09 Kb.

|

|

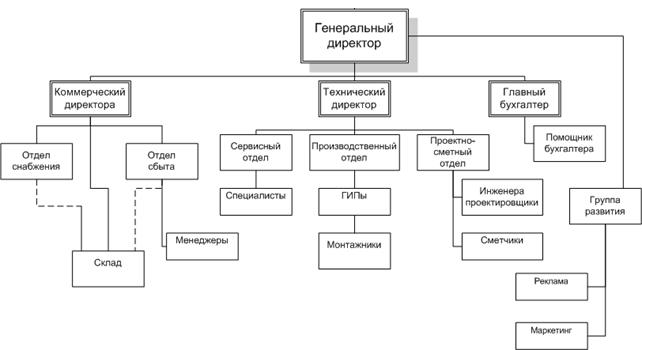

Отчет по производственной практике ООО «Вольт» СодержаниеСодержание 2 Введение 3 1. Краткая организационно-экономическая характеристика ООО «Вольт» 5 2. Оценка организации инженерно-маркетинговой компании ООО «Вольт» 14 3. Анализ преимуществ и недостатков инженерно-маркетинговой компании ООО «Вольт» 16 Заключение 17 Список использованной литературы 18 Приложения 21 ВведениеАктуальность темы исследования. Проблема управления научно-техническим прогрессом на промышленном предприятии в условиях рынка превращается в проблему формирования механизмов и условий инновационного развития науки и техники, отвечающего ценностям и приоритетам его сегодняшнего и будущего функционирования. Современный научно-технический прогресс приобрел качественно новые черты. Во-первых, неизмеримо возросли его масштабы, стремительность и динамизм. Во-вторых, произошли коренные изменения в производстве средств производства, предметов труда и энергии, в технологии, организации и управлении производственными процессами. В любом научно-техническом нововведении можно различать чисто техническую сторону, являющуюся результатом внедрения принципиально новых достижений науки и техники, экономический и маркетинговый аспекты. Как известно, главным источником преобразований на предприятии всегда была и остается техника. Представляется, что в рыночных условиях хозяйствования любой инженер должен овладеть маркетинго-ориентированным подходом к решению всех научно-технических, организационных, производственных и социальных задач, возникающих при разработке и коммерциализации научно-технические нововведения. Инженер, опираясь на маркетинг как инструмент адаптации к требованиям рынка и на профессиональные компетенции для опережающего развития предприятия в условиях непрерывно усиливающейся конкуренции, должен рассматривать определенные инженерные решения с точки зрения уникальности, лидерства, ценности для потребителя, возможности выбора модификаций и т.д. В результате инженерный маркетинг становится неотъемлемым элементом в деятельности организации, связанным с исследованием, проектированием, производством и реализацией продукции, послепродажных услуг, через расширенный комплекс соответствующих рыночных инструментов. Инженерный маркетинг может стать движущей силой развития предприятия как с точки зрения НИОКР, производства продукции, так и с точки зрения реализации товаров на рынке - как коммерческая реализация продукции предприятия с помощью инженерных решений. Таким образом, средством реализации данного преимущества для повышения эффективности всей деятельности предприятия (от НИОКР до реализации товара) может стать инженерный маркетинг, позволяющий воплотить знания в действительно нужный на рынке товар через рыночно-ориентированные инженерные решения на всех стадиях исследования, проектирования, производства и реализации товаров. Целью данной работы является анализ организации инженерно-маркетинговой компании ООО «Вольт». Для достижения поставленной цели необходимо выполнить следующие задачи: дать краткую организационно-экономическую характеристику ООО «Вольт»; провести оценку организации инженерно-маркетинговой компании ООО «Вольт»; проанализировать преимуществ и недостатков инженерно-маркетинговой компании ООО «Вольт». Объектом исследования является инженерно-маркетинговая компании. Предметом исследования является организация процесса инженерно-маркетинговой компании. Структурно работа состоит из введения, трех разделов, заключения, списка использованной литературы. 1. Краткая организационно-экономическая характеристика ООО «Вольт»ООО «Вольт» является специализированной компанией по производству и поставкам деталей автомобильной электрики. Собственное производство для ключевой продукции и профессиональный производственно-инженерный контроль обеспечивает техническое превосходство перед аналогами. Визитной карточкой бренда являются генераторы и стартеры, которые в ряде случаев имеют уникальные технические решения и характеристики, существенно выделяющие STARTVOLT среди прочих. Продукция STARTVOLT заслуженно имеет репутацию «инновационной». ООО «Вольт» зарегистрировано в городе Санкт-Петербург, поселок Шушары, Московское ш., д. 177 корпус 2 литер ж, помещ. 57 от 7.11.2019 регистратором Межрайонная инспекция Федеральной налоговой службы №15 по Санкт-Петербургу. Основным видом деятельности является Торговля оптовая автомобильными деталями, узлами и принадлежностями, зарегистрированы 4 дополнительных вида деятельности: 45.32 Торговля розничная автомобильными деталями, узлами и принадлежностями 46.90 Торговля оптовая неспециализированная 47.19 Торговля розничная прочая в неспециализированных магазинах 82.99 Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки. ООО «Вольт» присвоены ИНН 7820072220, ОГРН 1197847234529, ОКПО 42387817. Географию присутствия компании отразим на рисунке 1.  Рисунок 1 - География присутствия компании Таким образом видно, что компания представлена не только в России, но и в Казахстане, Кыргызстане, Республике Беларусь, ДНР, Армения, Молдова и другие страны СНГ. Организационную структуру предприятия представим на рисунке 2.  Рисунок 2 - Организационная структура ООО «Вольт» Организационная структура управления объединяет в себе особенности линейной и функциональной структур. Тут также есть гендиректор, взаимодействующие между собой функциональные руководители и линейная подчиненность внутри каждого отдела. Предполагается, что функциональные руководители ставят задачи линейным, которые уже делегируют их исполнителям. У каждого функционального руководителя в подчинении несколько линейных. Например, директор финансово-экономического отдела может руководить начальниками планово-экономического, кадрового отделов, бухгалтерии и т. д. При такой структуре исполнители получают задачи от линейных руководителей, которые в свою очередь получают их от функциональных. Выходит, что у линейного руководителя в зоне ответственности оперативные вопросы, а у функционального - стратегические и влияющие на работу всей компании. Далее проведем анализа финансово-экономических показателей деятельности предприятия. Таблица 1 - Структура имущества и источники его формирования ООО «Вольт»

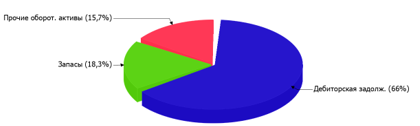

Соотношение основных качественных групп активов организации на 31.12.2021 характеризуется отсутствием внеоборотных средств при 100% текущих активов. Активы организации за два последних года существенно увеличились (в 19,8 раза). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился еще в большей степени - в 26,6 раза. Опережающее увеличение собственного капитала относительно общего изменения активов - фактор положительный. Структура активов организации в разрезе основных групп представлена ниже на рисунке 1.  Рисунок 2 - Структура активов ООО «Вольт» в 2021 г., % Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей): дебиторская задолженность - 163 895 тыс. руб. (66,5%); запасы - 47 402 тыс. руб. (19,2%); денежные средства и денежные эквиваленты - 35 247 тыс. руб. (14,3%). Одновременно, в пассиве баланса прирост наблюдается по строкам: кредиторская задолженность - 182 956 тыс. руб. (74,2%); нераспределенная прибыль (непокрытый убыток) - 63 588 тыс. руб. (25,8%). За весь рассматриваемый период имело место очень сильное - c 2 485,0 тыс. руб. до 66 073,0 тыс. руб. (в 27 раз) - повышение собственного капитала. Таблица 2 - Оценка стоимости чистых активов ООО «Вольт»

Чистые активы организации на 31.12.2021 намного (в 66,1 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов в 26,6 раза в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала. Таблица 2 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ООО «Вольт»

По всем трем вариантам расчета на 31 декабря 2021 г. наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения. Таблица 2 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ООО «Вольт»

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 152 770 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае краткосрочные кредиты и займы отсутствуют. Таблица 2 - Основные финансовые результаты деятельности ООО «Вольт»

За 2021 год годовая выручка составила 1 797 937 тыс. руб.; это в 99 раз больше, чем за период 01.01-31.12.2019. Значение прибыли от продаж за 2021 год составило 123 356 тыс. руб. За 3 года наблюдался весьма значительный рост финансового результата от продаж - в 66 раз. Таблица 3 - Анализ рентабельности ООО «Вольт»

Все три показателя рентабельности за период с 01.01.2021 по 31.12.2021, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период. По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «Вольт» за два года. Показатели финансового положения и результатов деятельности ООО «Вольт», имеющие исключительно хорошие значения: чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период; на последний день анализируемого периода (31.12.2021) коэффициент обеспеченности собственными оборотными средствами демонстрирует очень хорошее значение; чиста прибыль составляет значительный процент от совокупной стоимости активов организации; рост рентабельности продаж; положительная динамика собственного капитала относительно общего изменения активов организации; абсолютная финансовая устойчивость по величине излишка собственных оборотных средств; за последний год получена прибыль от продаж (123 356 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+63 474 тыс. руб.); чистая прибыль за период 01.01–31.12.2021 составила 37 061 тыс. руб. (+10 534 тыс. руб. по сравнению с предшествующим годом). С хорошей стороны финансовое положение и результаты деятельности ООО «Вольт» характеризуют следующие показатели: соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности; коэффициент абсолютной ликвидности соответствует нормативному значению; рост прибыли до процентов к уплате и налогообложения на рубль выручки организации. Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. Следующие 2 показателя финансового положения ООО «Вольт» имеют неудовлетворительные значения: высокая зависимость организации от заемного капитала; коэффициент текущей (общей) ликвидности ниже нормального значение. В ходе анализа был получен только один показатель, имеющий критическое значение – коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет менее 70%). 2. Оценка организации инженерно-маркетинговой компании ООО «Вольт»3. Анализ преимуществ и недостатков инженерно-маркетинговой компании ООО «Вольт»ЗаключениеСписок использованной литературыБожук, С. Г. Маркетинговые исследования : учебник для вузов / С. Г. Божук. - 2-е изд., испр. и доп. - Москва : Издательство Юрайт, 2021. - 304 с. Голубков, Е. П. Маркетинг для профессионалов: практический курс : учебник и практикум для бакалавриата и магистратуры / Е. П. Голубков. - Москва : Издательство Юрайт, 2019. - 474 с. Григорьев, М. Н. Маркетинг : учебник для вузов / М. Н. Григорьев. - 5-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2021. - 559 с. Григорян, Е. С. Маркетинговые коммуникации : учебник / Е. С. Григорян. - Москва : ИНФРА-М, 2021. - 294 с. Диденко, Н. И. Международный маркетинг. Практика : учебник для вузов / Н. И. Диденко, Д. Ф. Скрипнюк. - Москва : Издательство Юрайт, 2021. - 406 с. Егоров, Ю. Н. Основы маркетинга : учебник / Ю.Н. Егоров. - 2-е изд., перераб. и доп. - Москва : ИНФРА-М, 2021. - 292 с. Егоршин, А. П. Эффективный маркетинг организации : учебник для вузов / А. П. Егоршин. - 2-е изд., доп. и перераб. - Нижний Новгород : НИЭМ, 2020. - 302 с. Инновационный маркетинг : учебник для вузов / С. В. Карпова [и др.] ; под общей редакцией С. В. Карповой. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2021. - 474 с. Информационные технологии в маркетинге : учебник и практикум для вузов / С. В. Карпова [и др.] ; под общей редакцией С. В. Карповой. - Москва : Издательство Юрайт, 2021. - 367 с. Калюжнова, Н. Я. Современные модели маркетинга : учебное пособие для вузов / Н. Я. Калюжнова, Ю. Е. Кошурникова ; под общей редакцией Н. Я. Калюжновой. - 2-е изд., испр. и доп. - Москва : Издательство Юрайт, 2021. - 170 с. Карасев, А. П. Маркетинговые исследования и ситуационный анализ : учебник и практикум для вузов / А. П. Карасев. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2021. - 315 с. Карпова, С. В. Маркетинг: теория и практика : учебное пособие для бакалавров / С. В. Карпова. - Москва : Издательство Юрайт, 2019. - 408 с. Кожевникова, Г. П. Информационные системы и технологии в маркетинге : учебное пособие для вузов / Г. П. Кожевникова, Б. Е. Одинцов. - Москва : Издательство Юрайт, 2021. - 444 с. Коноваленко, В. А. Основы интегрированных коммуникаций : учебник и практикум для академического бакалавриата / В. А. Коноваленко, М. Ю. Коноваленко, Н. Г. Швед. - Москва : Издательство Юрайт, 2021. - 486 с. Корнеева, И. В. Маркетинг : учебник и практикум для вузов / И. В. Корнеева, В. Е. Хруцкий. - Москва : Издательство Юрайт, 2021. - 436 с. Короткова, Т. Л. Управление маркетингом : учебник и практикум для вузов / Т. Л. Короткова. - 2-е изд., испр. и доп. - Москва : Издательство Юрайт, 2021. - 242 с. Котлер, Ф. Маркетинг менеджмент / Ф. Котлер, К. Л. Келлер. - 15-е изд. - Спб. : Питер, 2018. - 848 с. Кузьмина, Е. Е. Маркетинг : учебник и практикум для вузов / Е. Е. Кузьмина. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2021. - 419 с. Музыкант, В. Л. Основы интегрированных коммуникаций: теория и современные практики в 2 ч. Часть 1. Стратегии, эффективный брендинг : учебник и практикум для вузов / В. Л. Музыкант. - 2-е изд., испр. и доп. - Москва : Издательство Юрайт, 2021. - 475 с. Наумов, В. Н. Стратегический маркетинг : учебник / В.Н. Наумов. - 2-е изд., перераб. и доп. - Москва : ИНФРА-М, 2020. - 356 с. Овсянников, А. А. Современный маркетинг. В 2 ч. Часть 1 : учебник и практикум для вузов / А. А. Овсянников. - Москва : Издательство Юрайт, 2021. - 374 с. Реброва, Н. П. Стратегический маркетинг : учебник и практикум для вузов / Н. П. Реброва. - Москва : Издательство Юрайт, 2021. - 186 с. Рыжикова, Т. Н. Маркетинг: экономика, финансы, контроллинг : учебное пособие / Т. Н. Рыжикова. - Москва : ИНФРА-М, 2020. - 225 с. Секерин, В. Д. Инновационный маркетинг : учебник / В.Д. Секерин. - Москва : ИНФРА-М, 2020. - 237 с. Стратегический маркетинг : учебник и практикум для вузов / Н. А. Пашкус [и др.]. - Москва : Издательство Юрайт, 2020. - 225 с. Токарев, Б. Е. Маркетинг инновационно-технологических стартапов: от технологии до коммерческого результата / Б. Е. Токарев. - Москва : Магистр : ИНФРА-М, 2020. - 264 с. Тультаев, Т. А. Маркетинг услуг : учебник / Т.А. Тультаев. - Москва : ИНФРА-М, 2020. - 208 с. Фарахутдинов, Ш. Ф. Современные тенденции и инновационные методы в маркетинговых исследованиях : учебное пособие / Ш.Ф. Фарахутдинов. - Москва : ИНФРА-М, 2021. - 231 с. Цахаев, Р. К. Маркетинг : учебник / Р. К. Цахаев, Т. В. Муртузалиева. - 5-е изд., стер. - Москва : Издательско-торговая корпорация «Дашков и К°», 2020. - 548 с. Щепакин, М. Б. Экономика маркетинговой и рекламной деятельности : учебное пособие / М. Б. Щепакин, Э. Ф. Хандамова, В. М. Михайлова. - Москва : Магистр : ИНФРА-М, 2021. - 232 c. ПриложенияПриложение 1 Бухгалтерский баланс

Приложение 2 Отчет о финансовых результатах

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||