Показа-

тели

|

Валовая

прибыль

(ВП)

|

Добавлен-

ная сто-

имость

(ДС)

|

Выручка

от деятель-

ности

(ВД)

|

Полная

себесто-

мость

(с/с)

|

Мате-

риальные

затраты

(МЗ)

|

Затраты

на оплату

труда

(ЗОТ)

|

Основные

фонды

(ОФ)

|

Числен-

ность

персонала

(ЧП)

|

3596687

|

-337325

|

6263775

|

6317989

|

6601100

|

573530

|

891711

|

101

|

Валовая

прибыль

(ВП)

|

|

Съем ДС с

1руб.

валовой прибыли

|

Съем ВД с

1руб.

валовой прибыли

|

Затратоем-

кость

валовой прибыли

|

Материало-

емкость валовой прибыли

|

Зарплато-

емкость валовой прибыли

|

Фондоем-

кость

валовой прибыли

|

Трудоем-

кость

валовой прибыли

|

3596687

|

-0.094

|

1.742

|

1.757

|

1.835

|

0.159

|

0.248

|

0

|

Добавлен-

ная сто-

имость

(ДС)

|

Рентабель-

ность ДС

|

|

Съем ВД с 1руб. ДС

|

Затраты

на 1р. ДС

|

Матери-

алоемкость

ДС

|

Зарплато-

емкость

ДС

|

Фондоем-

кость ДС

|

Трудоем-

кость ДС

|

-337325

|

-10.662

|

-18.569

|

-18.73

|

-19.569

|

-1.7

|

-2.643

|

0

|

Выручка

от деятель-

ности

(ВД)

|

Рентабель-

ность ВД

|

Удельный

вес ДС

в ВД

|

|

Затраты

на 1р. ВД

|

Матери-

алоемкость

ВД

|

Зарплато-

емкость ВД

|

Фондоем-

кость ВД

|

Трудоем-

кость ВД

|

6263775

|

0.574

|

-0.054

|

1.009

|

1.054

|

0.092

|

0.142

|

0

|

Полная

себесто-

мость

(с/с)

|

Рентабел-

ность затрат

|

Затратоот-

дача по ДС

|

Затратоот-

дача ВД

|

|

Соотно-

шение материалов

и с/с

|

Соотно-

шение зарплаты

и с/с

|

Соотно-

шение фондов

и с/с

|

Соотно-

шение персонала

и с/с

|

6317989

|

0.569

|

-0.053

|

0.991

|

1.045

|

0.091

|

0.141

|

0

|

Мате-

риальные

затраты

(МЗ)

|

Рентабель-

ность материалов

|

Материа-

лоотдача по ДС

|

Материа-

лоотдача

ВД

|

Закреплен-

ность с/с за материалами

|

|

Соотно-

шение зарплаты и материалов

|

Соотно-

шение фондов и материалов

|

Соотно-

шение персонала и материалов

|

6601100

|

0.545

|

-0.051

|

0.949

|

0.957

|

0.087

|

0.135

|

0

|

Затраты на оплату

труда

(ЗОТ)

|

Рентабель-

ность зарплаты

|

Зарплато-

отдача по ДС

|

Зарплато-

отдача по ВД

|

Закреплен-

ность с/с за зарплатой

|

Закреплен-

ность мате-

ралов за зарплатой

|

|

Соотно-

шение зарплаты и фондов

|

Соотно-

шение персонала и зарплаты

|

573530

|

6.271

|

-0.588

|

10.921

|

11.016

|

11.51

|

1.555

|

0

|

Основные

фонды

(ОФ)

|

Рентабель-

ность фондов

|

Фондо-

отдача по ДС

|

Фондо-

отдача по ВД

|

Закреплен-

ность с/с за фондами

|

Закреплен-

ность матералов

за фондами

|

Закреплен-

ность фондов за зарплатой

|

|

Соотно-

шение персонала

и фондов

|

891711

|

4.033

|

-0.378

|

7.024

|

7.085

|

7.403

|

0.643

|

0

|

Числен-

ность

персонала

(ЧП)

|

Рентабель-

ность персонала

|

Производи-

тельность по ДС

|

Производи-

тельность по ВД

|

Затрато-

вооружен-

ность персонала

|

Материало-

вооружен-

ность персонала

|

Среднего-

довая оплата персонала

|

Фондо-

вооружен-

ность персонала

|

|

101

|

35610.762

|

-3339.851

|

62017.574

|

62554.347

|

65357.426

|

5678.515

|

8828.822

|

Показа-

тели

|

Валовая

прибыль

(ВП)

|

Добавлен-

ная сто-

имость

(ДС)

|

Выручка

от деятель-

ности

(ВД)

|

Полная

себесто-

мость

(с/с)

|

Мате-

риальные

затраты

(МЗ)

|

Затраты

на оплату

труда

(ЗОТ)

|

Основные

фонды

(ОФ)

|

Числен-

ность

персонала

(ЧП)

|

4815599

|

2384534

|

8207745

|

7420219

|

5823211

|

568952

|

845863

|

120

|

Валовая

прибыль

(ВП)

|

|

Съем ДС с

1руб.

валовой прибыли

|

Съем ВД с

1руб.

валовой прибыли

|

Затратоем-

кость

валовой прибыли

|

Материало-

емкость валовой прибыли

|

Зарплато-

емкость валовой прибыли

|

Фондоем-

кость

валовой прибыли

|

Трудоем-

кость

валовой прибыли

|

4815599

|

0.495

|

1.704

|

1.541

|

1.209

|

0.118

|

0.176

|

0

|

Добавлен-

ная сто-

имость

(ДС)

|

Рентабель-

ность ДС

|

|

Съем ВД с 1руб. ДС

|

Затраты

на 1р. ДС

|

Матери-

алоемкость

ДС

|

Зарплато-

емкость

ДС

|

Фондоем-

кость ДС

|

Трудоем-

кость ДС

|

2384534

|

2.02

|

3.442

|

3.112

|

2.442

|

0.239

|

0.355

|

0

|

Выручка

от деятель-

ности

(ВД)

|

Рентабель-

ность ВД

|

Удельный

вес ДС

в ВД

|

|

Затраты

на 1р. ВД

|

Матери-

алоемкость

ВД

|

Зарплато-

емкость ВД

|

Фондоем-

кость ВД

|

Трудоем-

кость ВД

|

8207745

|

0.587

|

0.291

|

0.904

|

0.709

|

0.069

|

0.103

|

0

|

Полная

себесто-

мость

(с/с)

|

Рентабел-

ность затрат

|

Затратоот-

дача по ДС

|

Затратоот-

дача ВД

|

|

Соотно-

шение материалов

и с/с

|

Соотно-

шение зарплаты

и с/с

|

Соотно-

шение фондов

и с/с

|

Соотно-

шение персонала

и с/с

|

7420219

|

0.649

|

0.321

|

1.106

|

0.785

|

0.077

|

0.114

|

0

|

Мате-

риальные

затраты

(МЗ)

|

Рентабель-

ность материалов

|

Материа-

лоотдача по ДС

|

Материа-

лоотдача

ВД

|

Закреплен-

ность с/с за материалами

|

|

Соотно-

шение зарплаты и материалов

|

Соотно-

шение фондов и материалов

|

Соотно-

шение персонала и материалов

|

5823211

|

0.827

|

0.409

|

1.409

|

1.274

|

0.098

|

0.145

|

0

|

Затраты на оплату

труда

(ЗОТ)

|

Рентабель-

ность зарплаты

|

Зарплато-

отдача по ДС

|

Зарплато-

отдача по ВД

|

Закреплен-

ность с/с за зарплатой

|

Закреплен-

ность мате-

ралов за зарплатой

|

|

Соотно-

шение зарплаты и фондов

|

Соотно-

шение персонала и зарплаты

|

568952

|

8.464

|

4.191

|

14.426

|

13.042

|

10.235

|

1.487

|

0

|

Основные

фонды

(ОФ)

|

Рентабель-

ность фондов

|

Фондо-

отдача по ДС

|

Фондо-

отдача по ВД

|

Закреплен-

ность с/с за фондами

|

Закреплен-

ность матералов

за фондами

|

Закреплен-

ность фондов за зарплатой

|

|

Соотно-

шение персонала

и фондов

|

845863

|

5.693

|

2.819

|

9.703

|

8.772

|

6.884

|

0.673

|

0

|

Числен-

ность

персонала

(ЧП)

|

Рентабель-

ность персонала

|

Производи-

тельность по ДС

|

Производи-

тельность по ВД

|

Затрато-

вооружен-

ность персонала

|

Материало-

вооружен-

ность персонала

|

Среднего-

довая оплата персонала

|

Фондо-

вооружен-

ность персонала

|

|

120

|

40129.992

|

19871.117

|

68397.875

|

61835.158

|

48526.758

|

4741.267

|

7048.858

|

Показа-

тели

|

Валовая

прибыль

(ВП)

|

Добавлен-

ная сто-

имость

(ДС)

|

Выручка

от деятель-

ности

(ВД)

|

Полная

себесто-

мость

(с/с)

|

Мате-

риальные

затраты

(МЗ)

|

Затраты

на оплату

труда

(ЗОТ)

|

Основные

фонды

(ОФ)

|

Числен-

ность

персонала

(ЧП)

|

1218912

|

2721859

|

1943970

|

1102230

|

-777889

|

-4578

|

-45848

|

19

|

Валовая

прибыль

(ВП)

|

|

Съем ДС с

1руб.

валовой прибыли

|

Съем ВД с

1руб.

валовой прибыли

|

Затратоем-

кость

валовой прибыли

|

Материало-

емкость валовой прибыли

|

Зарплато-

емкость валовой прибыли

|

Фондоем-

кость

валовой прибыли

|

Трудоем-

кость

валовой прибыли

|

1218912

|

0.589

|

-0.038

|

-0.216

|

-0.626

|

-0.041

|

-0.072

|

|

Добавлен-

ная сто-

имость

(ДС)

|

Рентабель-

ность ДС

|

|

Съем ВД с 1руб. ДС

|

Затраты

на 1р. ДС

|

Матери-

алоемкость

ДС

|

Зарплато-

емкость

ДС

|

Фондоем-

кость ДС

|

Трудоем-

кость ДС

|

2721859

|

12.682

|

22.011

|

21.842

|

22.011

|

1.939

|

2.998

|

|

Выручка

от деятель-

ности

(ВД)

|

Рентабель-

ность ВД

|

Удельный

вес ДС

в ВД

|

|

Затраты

на 1р. ВД

|

Матери-

алоемкость

ВД

|

Зарплато-

емкость ВД

|

Фондоем-

кость ВД

|

Трудоем-

кость ВД

|

1943970

|

0.013

|

0.345

|

-0.105

|

-0.345

|

-0.023

|

-0.039

|

|

Полная

себесто-

мость

(с/с)

|

Рентабел-

ность затрат

|

Затратоот-

дача по ДС

|

Затратоот-

дача ВД

|

|

Соотно-

шение материалов

и с/с

|

Соотно-

шение зарплаты

и с/с

|

Соотно-

шение фондов

и с/с

|

Соотно-

шение персонала

и с/с

|

1102230

|

0.08

|

0.374

|

0.115

|

-0.26

|

-0.014

|

-0.027

|

|

Мате-

риальные

затраты

(МЗ)

|

Рентабель-

ность материалов

|

Материа-

лоотдача по ДС

|

Материа-

лоотдача

ВД

|

Закреплен-

ность с/с за материалами

|

|

Соотно-

шение зарплаты и материалов

|

Соотно-

шение фондов и материалов

|

Соотно-

шение персонала и материалов

|

-777889

|

0.282

|

0.46

|

0.46

|

0.317

|

0.011

|

0.01

|

|

Затраты на оплату

труда

(ЗОТ)

|

Рентабель-

ность зарплаты

|

Зарплато-

отдача по ДС

|

Зарплато-

отдача по ВД

|

Закреплен-

ность с/с за зарплатой

|

Закреплен-

ность мате-

ралов за зарплатой

|

|

Соотно-

шение зарплаты и фондов

|

Соотно-

шение персонала и зарплаты

|

-4578

|

2.193

|

4.779

|

3.505

|

2.026

|

-1.275

|

-0.068

|

|

Основные

фонды

(ОФ)

|

Рентабель-

ность фондов

|

Фондо-

отдача по ДС

|

Фондо-

отдача по ВД

|

Закреплен-

ность с/с за фондами

|

Закреплен-

ность матералов

за фондами

|

Закреплен-

ность фондов за зарплатой

|

|

Соотно-

шение персонала

и фондов

|

-45848

|

1.66

|

3.197

|

2.679

|

1.687

|

-0.519

|

0.03

|

|

Числен-

ность

персонала

(ЧП)

|

Рентабель-

ность персонала

|

Производи-

тельность по ДС

|

Производи-

тельность по ВД

|

Затрато-

вооружен-

ность персонала

|

Материало-

вооружен-

ность персонала

|

Среднего-

довая оплата персонала

|

Фондо-

вооружен-

ность персонала

|

|

19

|

4519.23

|

23210.968

|

6380.301

|

-719.189

|

-16830.668

|

-937.248

|

-1779.964

|

Показа-

тели

|

Валовая

прибыль

(ВП)

|

Добавлен-

ная сто-

имость

(ДС)

|

Выручка

от деятель-

ности

(ВД)

|

Полная

себесто-

мость

(с/с)

|

Мате-

риальные

затраты

(МЗ)

|

Затраты

на оплату

труда

(ЗОТ)

|

Основные

фонды

(ОФ)

|

Числен-

ность

персонала

(ЧП)

|

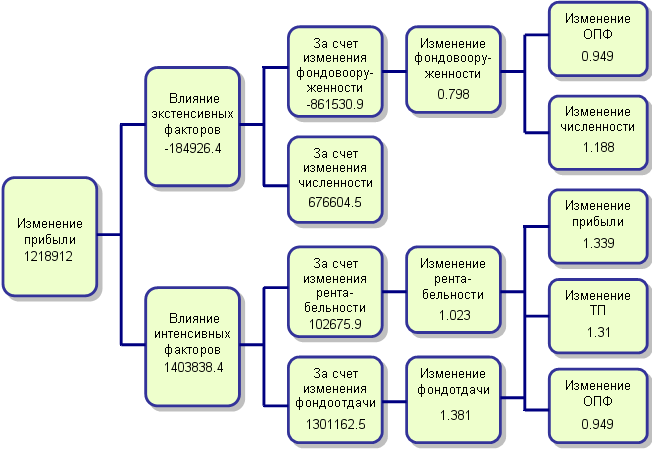

1.339

|

-7.069

|

1.31

|

1.174

|

0.882

|

0.992

|

0.949

|

1.188

|

Валовая

прибыль

(ВП)

|

|

Съем ДС с

1руб.

валовой прибыли

|

Съем ВД с

1руб.

валовой прибыли

|

Затратоем-

кость

валовой прибыли

|

Материало-

емкость валовой прибыли

|

Зарплато-

емкость валовой прибыли

|

Фондоем-

кость

валовой прибыли

|

Трудоем-

кость

валовой прибыли

|

1.339

|

-5.266

|

0.978

|

0.877

|

0.659

|

0.742

|

0.71

|

|

Добавлен-

ная сто-

имость

(ДС)

|

Рентабель-

ность ДС

|

|

Съем ВД с 1руб. ДС

|

Затраты

на 1р. ДС

|

Матери-

алоемкость

ДС

|

Зарплато-

емкость

ДС

|

Фондоем-

кость ДС

|

Трудоем-

кость ДС

|

-7.069

|

-0.189

|

-0.185

|

-0.166

|

-0.125

|

-0.141

|

-0.134

|

|

Выручка

от деятель-

ности

(ВД)

|

Рентабель-

ность ВД

|

Удельный

вес ДС

в ВД

|

|

Затраты

на 1р. ВД

|

Матери-

алоемкость

ВД

|

Зарплато-

емкость ВД

|

Фондоем-

кость ВД

|

Трудоем-

кость ВД

|

1.31

|

1.023

|

-5.389

|

0.896

|

0.673

|

0.75

|

0.725

|

|

Полная

себесто-

мость

(с/с)

|

Рентабел-

ность затрат

|

Затратоот-

дача по ДС

|

Затратоот-

дача ВД

|

|

Соотно-

шение материалов

и с/с

|

Соотно-

шение зарплаты

и с/с

|

Соотно-

шение фондов

и с/с

|

Соотно-

шение персонала

и с/с

|

1.174

|

1.141

|

-6.057

|

1.116

|

0.751

|

0.846

|

0.809

|

|

Мате-

риальные

затраты

(МЗ)

|

Рентабель-

ность материалов

|

Материа-

лоотдача по ДС

|

Материа-

лоотдача

ВД

|

Закреплен-

ность с/с за материалами

|

|

Соотно-

шение зарплаты и материалов

|

Соотно-

шение фондов и материалов

|

Соотно-

шение персонала и материалов

|

0.882

|

1.517

|

-8.02

|

1.485

|

1.331

|

1.126

|

1.074

|

|

Затраты на оплату

труда

(ЗОТ)

|

Рентабель-

ность зарплаты

|

Зарплато-

отдача по ДС

|

Зарплато-

отдача по ВД

|

Закреплен-

ность с/с за зарплатой

|

Закреплен-

ность мате-

ралов за зарплатой

|

|

Соотно-

шение зарплаты и фондов

|

Соотно-

шение персонала и зарплаты

|

0.992

|

1.35

|

-7.128

|

1.321

|

1.184

|

0.889

|

0.956

|

|

Основные

фонды

(ОФ)

|

Рентабель-

ность фондов

|

Фондо-

отдача по ДС

|

Фондо-

отдача по ВД

|

Закреплен-

ность с/с за фондами

|

Закреплен-

ность матералов

за фондами

|

Закреплен-

ность фондов за зарплатой

|

|

Соотно-

шение персонала

и фондов

|

0.949

|

1.412

|

-7.458

|

1.381

|

1.238

|

0.93

|

1.047

|

|

Числен-

ность

персонала

(ЧП)

|

Рентабель-

ность персонала

|

Производи-

тельность по ДС

|

Производи-

тельность по ВД

|

Затрато-

вооружен-

ность персонала

|

Материало-

вооружен-

ность персонала

|

Среднего-

довая оплата персонала

|

Фондо-

вооружен-

ность персонала

|

|

1.188

|

1.127

|

-5.95

|

1.103

|

0.989

|

0.742

|

0.835

|

0.798

|

1. Рентабельность товарной продукции

|

базового периода

|

0.574

|

отчетного периода

|

0.587

|

1.1. Затраты на 1 руб. ВД.

|

|

базового периода

|

1.009

|

отчетного периода

|

0.904

|

1.2. Рентабельность затрат

|

|

базового периода

|

0.569

|

отчетного периода

|

0.649

|

2. Рентабельность фондов

|

базового периода

|

4.033

|

отчетного периода

|

5.693

|

2.1. Рентабельность товарной продукции

|

|

базового периода

|

0.574

|

отчетного периода

|

0.587

|

2.2. Фондоотдача

|

|

базового периода

|

7.024

|

отчетного периода

|

9.703

|

3. Рентабельность персонала

|

базового периода

|

35610.762

|

отчетного периода

|

40129.992

|

3.1. Рентабельность фондов

|

|

базового периода

|

4.033

|

отчетного периода

|

5.693

|

3.2. Фондовооруженность персонала

|

|

базового периода

|

8828.822

|

отчетного периода

|

7048.858

|

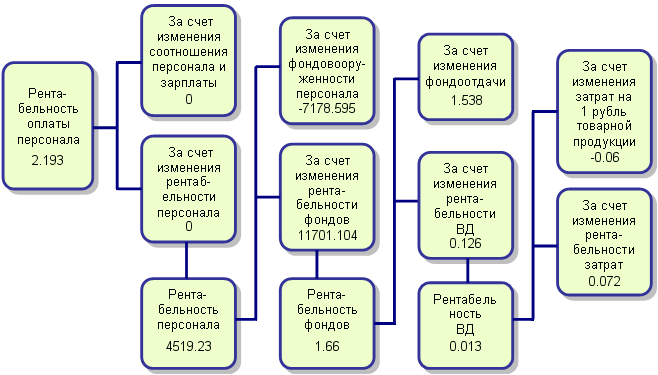

4. Рентабельность оплаты персонала

|

базового периода

|

6.271

|

отчетного периода

|

8.464

|

4.1. Рентабельность персонала

|

|

базового периода

|

35610.762

|

отчетного периода

|

40129.992

|

4.2. Соотношение персонала и зарплаты

|

|

базового периода

|

0

|

отчетного периода

|

0

|

Скачать 1.91 Mb.

Скачать 1.91 Mb.