Анализ платежеспособности. Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь оао "Арсенал" (пример) на 01. 01. 2015 г

Скачать 1.91 Mb. Скачать 1.91 Mb.

|

Анализ финансового состояния в динамикеОтчет создан в программе ФинЭкАнализ. Скачать программу можно здесь ОАО "Арсенал" (ПРИМЕР) за период с 01.01.2011 по 01.01.2015 г. Сравнительный аналитический баланс Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики: - общая стоимость имущества организации; - стоимость иммобилизованных и мобильных средств; - величина собственных и заемных средств организации и др. Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

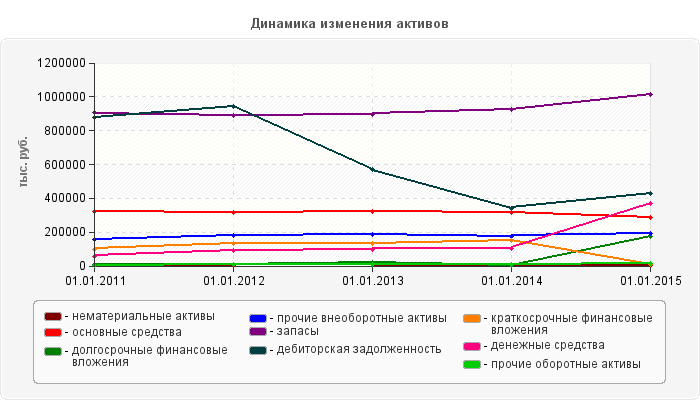

Стоимость нематериальных активов за исследуемый период сократилась на 829 тыс. руб. и составила 5076 тыс. руб.. Наибольшее уменьшение нематериальных активов наблюдается в период с 01.01.2014 по 01.01.2015, при этом наименьшего значения за весь период стоимость НМА достигла 01.01.2015 и составила 5076 тыс. руб. Стоимость основных средств за исследуемый период сократилась на 40082 тыс. руб. и составила 284433 тыс. руб. Значительное выбытие основных средств произошло с 01.01.2014 года по 01.01.2015 года, когда стоимость имущества сократилась на 29982 тыс. руб. и составила 284433 тыс. руб. Наименьшего значения 284433 тыс. руб. стоимость основных средств достигла 01.01.2015 года. Доходные вложения в материальные ценности уменьшились на 206 тыс. руб. и составили 579 тыс. руб. В период 01.01.2011 года по 01.01.2015 года произошло увеличение на 167962 тыс. руб. или на 95.53% долгосрочных финансовых вложений. Стоимость прочих внеоборотных активов за период с 01.01.2011 года по 01.01.2015 года увеличилась на 29616 тыс. руб. и составила 179201 тыс. руб. Стоимость запасов за исследуемый период увеличилась на 109421 тыс. руб. и составила 1014646 тыс. руб. Значительный рост стоимости запасов произошел в период с 01.01.2014 г. по 01.01.2015 г., когда их стоимость возросла на 90322 тыс. руб. Дебитоская задолженность в анализируемом периоде снизилась. Заметное снижение в сумме -374653 тыс. руб. произошло в период с 01.01.2012 года по 01.01.2013 года. Уровень дебиторской задолженности в составе оборотных активов составил по состоянию на 01.01.2011 года - 45.24%, а по состоянию на 01.01.2015 года - 23.27% В начале исследуемого периода дебиторская задолженность имеет критическое значение (превышает 25-27% оборотных активов). Таким образом, за период с 01.01.2011 года по 01.01.2015 года оборотные активы предприятия за счет снижения дебиторской задолженности уменьшились на 452129 тыс. руб. В структуре баланса ОАО "Арсенал" (ПРИМЕР) как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 91321 тыс. руб. Сумма свободных денежных средств на предприятии за период с 01.01.2011 года по 01.01.2015 года возросла на 310592 тыс. руб. и составила 368828 тыс. руб. Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков выполнения обязательств.

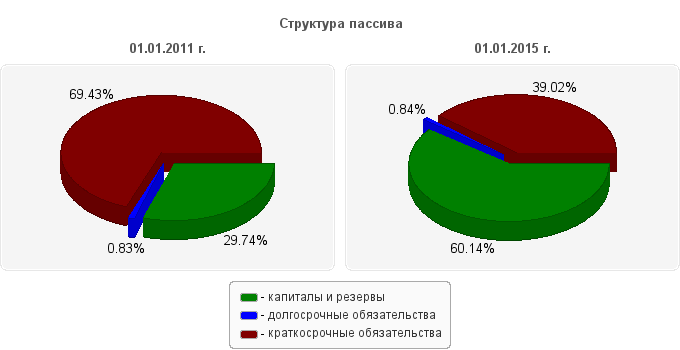

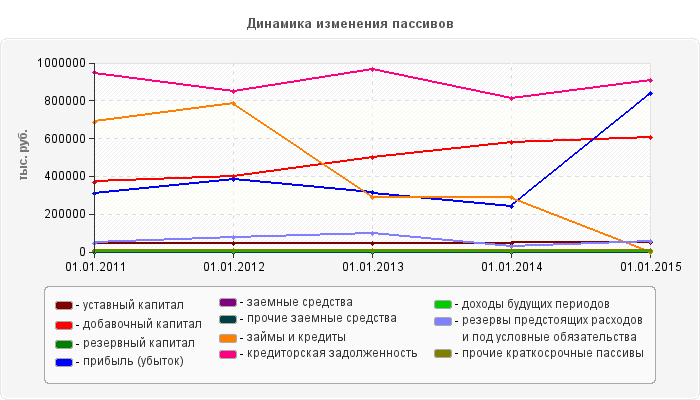

Как видно из приведенной диаграммы, пассив баланса по состоянию на 01.01.2015 г. состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. При этом собственный капитал составляет 60.14% от общей стоимости источников имущества организации, долгосрочные обязательства находятся на уровне 0.84% от стоимости имущества, удельный вес краткосрочных обязательств равен 39.02%. В конце анализируемого периода в составе собственного капитала предприятия выделяется добавочный капитал, резервный капитал, нераспределенная прибыль. Уровень добавочного капитала возрос на 240328 тыс. руб. и составил 608013 тыс. руб. Также в структуре баланса присутствует резервный капитал в сумме 2338 тыс. руб. Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 532031 тыс. руб. и составил 839853 тыс. руб. Долгосрочные обязательства, достигая своего максимума в сумме 20933 тыс. руб. к 01.01.2015 года возрастают к концу периода по сравнению с уровнем на 01.01.2011 года на 763 тыс. руб. и составляют 20933 тыс. руб. или 96.36% от первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют отложенные налоговые обязательства. В конце периода долгосрочные обязательства состоят из отложенные налоговые обязательства. По строке 1510 баланса (Краткосрочные заемные обязательства) – сумма заемных средств на 01.01.2015 года сократилась по сравнению с положением на 01.01.2011 года на 687754 тыс. руб. и составила 0 тыс. руб. Сумма кредиторской задолженности на 01.01.2015 года сократилась по сравнению с положением на 01.01.2011 года на 41602 тыс. руб. и составила 907014 тыс. руб. Значительное снижение кредиторской задолженности на -155639 тыс. руб. произошло в период с 01.01.2013 года по 01.01.2014 года. Наблюдается высокий удельный вес кредиторской задолженности. По состоянию на 01.01.2011 года ее сумма составляет 38.94% общей стоимости имущества предприятия, а на 01.01.2015 года - 36.41%. В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также отложенные налоговые обязательства, резервы предстоящих расходов, прочие краткосрочные обязательства.

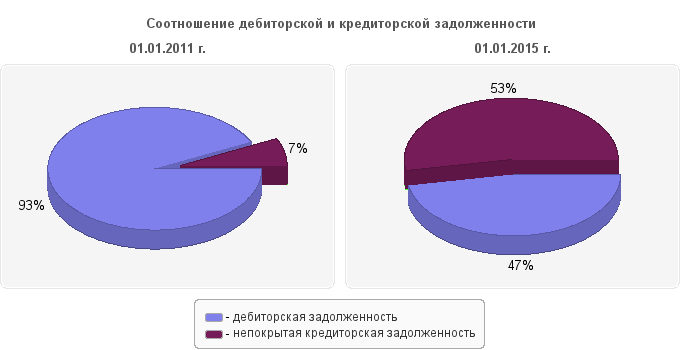

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию на 01.01.2011 г. кредиторская задолженность превышает дебиторскую на 7.9%, а по состоянию на 01.01.2015 г. на 112.4%. Увеличение активов на -719239 тыс. руб. сопровождается одновременным снижением обязательств предприятия на 718476 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что активы организации возросли, отношение текущих пассивов к текущим активам изменилось и повлекло значительное улучшение платежеспособности. Анализ платежеспособностиПлатежеспособность организации является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью организации наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. Их способности превращаться в денежную наличность, так как зависит от нее напрямую.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Значение коэффициента за период c 01.01.2011 года по 01.01.2015 года увеличилось на 0.317 и составило 0.413, т.е. предприятие увеличило свою платежеспособность и было в состоянии немедленно выполнить свои текущие обязательства, за счет денежных средств на счетах 01.01.2011 года на 9.6%, а 01.01.2015 года 41.3%. Коэффициент текущей ликвидности (критической оценки) характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Значение коэффициента текущей ликвидности на 01.01.2015 года по сравнению с 01.01.2011 года увеличилось на 1.015 и составило 2.202, т.е. платежеспособность возросла и на 01.01.2015 года предприятие, реализуя свои ликвидные активы по балансовой стоимости могло погасить текущие обязательства на 220.2% , в то время как на 01.01.2011 года этот показатель составил 118.7%. Анализ рыночной устойчивостиРыночная устойчивость предприятия – это его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Для обеспечения рыночной устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства. |