Анализ платежеспособности. Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь оао "Арсенал" (пример) на 01. 01. 2015 г

Скачать 1.91 Mb. Скачать 1.91 Mb.

|

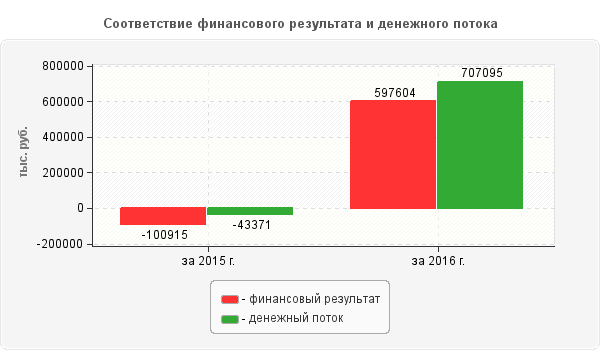

Выявление искажений финансовой отчетности в аудитеОтчет создан в программе ФинЭкАнализ. Скачать программу можно здесь ОАО "Арсенал" (ПРИМЕР) на 01.01.2017 г. Недобросовестное составление бухгалтерской отчетности заключается в преднамеренном искажении ее, включающем неотражение числовых данных либо нераскрытие информации в бухгалтерской отчетности с целью введения в заблуждение пользователей этой отчетности. Подобная ситуация может иметь место в тех случаях, когда на фоне стремления оправдать ожидания рынка или максимально увеличить размеры денежного вознаграждения, зависящего от результатов деятельности, руководство намеренно занимает позицию, которая приводит к недобросовестному составлению бухгалтерской отчетности, существенно искажая ее данные. Действия руководства по существенному занижению прибыли могут быть продиктованы желанием занизить налогооблагаемую базу, или, напротив, по завышению прибыли – могут быть осуществлены в целях привлечения банковского финансирования. Применение привычных аналитических процедур, таких как горизонтальный и вертикальный анализ показателей бухгалтерской отчетности или расчет финансовых коэффициентов (рентабельности, ликвидности и т.д.), не всегда позволяет выявить недобросовестное составление отчетности. Выявление признаков манипулирования прибылью и выручкой проводится в 3 этапа: 1. Анализ с использованием отчета о движении денежных средств 2. Коэффициентный анализ 3. Анализ с использованием нефинансовых показателей. Анализ с использованием данных отчета о движении денежных средств проводится с целью выявления несоответствия «поведения» денежных потоков «поведению» финансового результата. Такой анализ является надежным признаком наличия манипуляций с прибылью. Для оценки взаимосвязи чистой прибыли (убытка) и сальдо денежного потока от текущих операций используется коэффициент денежных средств, полученных от текущей деятельности: КДСТО = Сальдо денежных потоков от текущих операций / Чистая прибыль (убыток) Оценка признаков манипулирование данными на основе отчета о движении денежных средств

Анализ расхождения денежного потока и операционной прибыли ОАО "Арсенал" (ПРИМЕР) показал, что в организации наблюдаются значительные расхождения (более 10%) в темпах роста исследуемых показателей. Причиной данного явления может быть манипулирование показателем прибыли путем искажения ее величины в финансовой отчетности. Необходимо проведение дальнейшего анализа в целях выявления риска преднамеренного искажения отчетности руководством ОАО "Арсенал" (ПРИМЕР) Для выявления взаимосвязей между показателями бухгалтерского баланса и отчета о финансовых результатах используется модель Бениша «M-score». Она построена на основе исследования финансовых данных организаций, уличенных в манипулировании отчетностью, и состоит в расчете восьми индексов: M-score = -4,48 + DSRI × 0.92 + GMI × 0,528 + AQI × 0,404 + SGI × 0,892 + DEPI × 0,115 – SGAI × 0,172 + TATA × 4,679 – LVGI × 0,327 Исследование Бениша показали, что значение сводного индекса M-score для организаций, манипулировавших прибылью, превышает минус 2,22. Также для выявления фальсификаций используется индекс M-score, разработанный Марией Л. Роксас: M-score = -6,065 + DSRI × 0,823 + GMI × 0,906 + AQI × 0,593 + SGI × 0,717 + DEPI × 0,107 Значение сводного индекса для компаний, манипулирующих прибылью, в пятифакторной модели превышает минус 2,76. Расчет финансовых индикаторов

Как видно из данных таблицы, с вероятностью 68% расчеты по модели Бениша позволили выявить факт фальсификации отчетности, а расчеты по модели Роксас подтвердили данный факт на 70%. Проанализировав данные отчетности ОАО "Арсенал" (ПРИМЕР) по системе Бениша можно увидеть, что большинство показателей организации не соответствуют нормативным значениям. Имеют место следующие возможные нарушения: - доля маржинального дохода в выручке снизилась, т.е. налицо признаки мошенничества в финансовой отчетности; - рост внеоборотных активов, не связанный с увеличением количества основных средств, может свидетельствовать о необоснованной капитализации расходов; - резкое изменение амортизационных отчислений свидетельствует о вероятном мошенничестве в финансовой отчетности; - темп роста доли расходов, приходящихся на выручку от продаж, существенно отклоняется от единицы, что, скорее всего, говорит об искажении себестоимости проданных товаров или выручки от продаж; - темп роста финансового рычага существенно колеблется, т.е. руководство организации может занижать его уровень с целью повышения рыночной стоимости акций; - динамика скорректированного оборотного капитала в соотношении с совокупными активами не устойчива, что дает возможность выявить манипуляции доходами или расходами в рамках принципа начисления. При проведении аналитических процедур важно не ограничиваться сравнением отчетной выручки с выручкой за предшествующие периоды. Крайне важную роль играет соотнесение отчетных данных о росте выручки с нефинансовыми показателями, прямо влияющими на рост выручки. В целях анализа используются два показателя – рост выручки по нефинансовому показателю и рост выручки по персоналу: РВНФП = Темп роста выручки - Темп роста НФП РВПЕРС = Темп роста выручки – Темп роста численности персонала В качестве основного нефинансового показателя для ОАО "Арсенал" (ПРИМЕР) был выбран "Мощность завода", измеряемый в тонн продукции. Анализ динамики нефинансовых показателей

Данные таблицы показывают, что разница между ростом выручки и ростом основного нефинансового показателя, а также ростом численности персонала, может характеризовать ОАО "Арсенал" (ПРИМЕР), как организацию, вовлеченную в манипулирование прибылью. Таким образом, проведенный анализ финансовой отчетности ОАО "Арсенал" (ПРИМЕР) с использованием трех нетрадиционных методов показал наличие признаков преднамеренного ее искажения. Необходимо проводить сплошную проверку, причем в большей степени аудитору придется прибегать к внешним подтверждениям и экспертизам разных видов, так как полагаться на документы организации нецелесообразно. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||