Анализ платежеспособности. Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь оао "Арсенал" (пример) на 01. 01. 2015 г

Скачать 1.91 Mb. Скачать 1.91 Mb.

|

Анализ арбитражного управляющегоОтчет создан в программе ФинЭкАнализ. Скачать программу можно здесь ОАО "Арсенал" (ПРИМЕР) на 01.01.2015 г. в соответствии c постановлением Правительства РФ №367 от 25.06.2003 г. №855 от 26.12.2004 г. и распоряжением ФУДН №31-p Анализ финансового состояния имущества и имущественных прав должника проводится в соответствии с требованиями ФЗ-127 "О несостоятельности (банкротстве)" где арбитражный управляющий самостоятельно по своему усмотрению предпринимает все возможные меры не противоречащие закону по поиску и выявлению имущества должника с учетом требований пункта 4 статьи 20.3 ФЗ "О несостоятельности (банкротстве)", в соответствии с которым арбитражный управляющий обязан действовать добросовестно и разумно в интересах должника, кредиторов и общества. В соответствии с вышеуказанным Законом арбитражный управляющий обязан анализировать финансовое состояние должника и результаты его финансовой, хозяйственной и инвестиционной деятельности, а также выявлять признаки преднамеренного и фиктивного банкротства. При проведении анализа арбитражный управляющий полагается на имеющиеся документы, а также на профессиональные навыки и опыт работы в должности арбитражного управляющего. Опыт работы Фамилия Имя Отчество в должности Арбитражного управляющего – XX лет, имеет образование (Высшее – Юридическое; Высшее – экономическое), ученую степень …, прошел профессиональную переподготовку по программе … СОДЕРЖАНИЕ

Раздел 1. Основные вводные положения и цели проведения финансового анализа. 1. Выполненный отчет о финансовой деятельности ОАО "Арсенал" (ПРИМЕР) соответствует требованиям ФЗ от 26.10.2002 (с изменениями и дополнениями) №127-ФЗ "О несостоятельности (банкротстве)" , Постановления Правительства РФ от 27.12.2004 №855 "Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства", Постановления Правительства РФ № 367 от 25.06.2003 г "Об утверждении Правил проведения арбитражным управляющим финансового анализа". 2. Финансовый анализ проводится в целях: а) подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства; б) определения возможности покрытия за счет имущества должника судебных расходов: 3. При проведении финансового анализа использовались: а) Бухгалтерские балансы ОАО "Арсенал" (ПРИМЕР) за период с 01.01.2012 по 01.01.2015 г. (по годам); б) Приложение формы №2 к бухгалтерским балансам за период с 01.01.2012 по 01.01.2015 г. (по годам); в) нормативно-правовые акты, регламентирующие деятельность должника. В отчете предоставлена общая характеристика ОАО "Арсенал" (ПРИМЕР), на основе предоставленной информации произведены расчеты. 1. Общие сведения Таблица 1

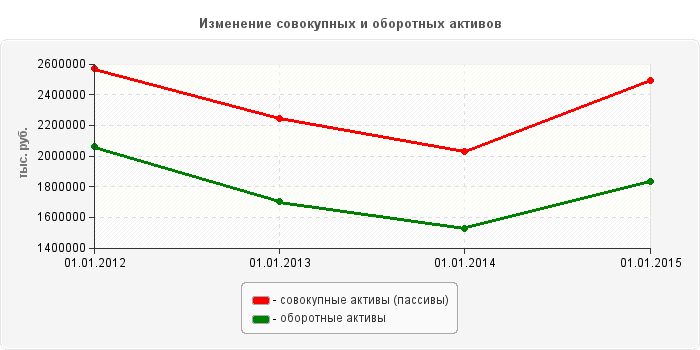

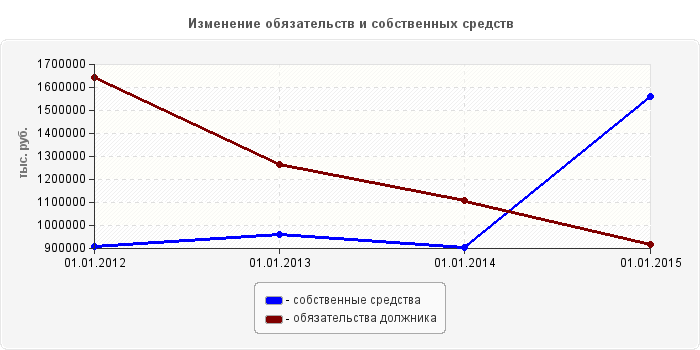

Раздел 2. Коэффициенты финансово-хозяйственной деятельности ОАО "Арсенал" (ПРИМЕР) и показатели, используемые для их расчета 2.1. Показатели, используемые для проведения финансового анализа Коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета, рассчитываются поквартально не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве), а также за период проведения процедур банкротства в отношении должника, в динамике с их изменениями. Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели: а) совокупные активы (пассивы) - баланс (валюта баланса) активов (пассивов); б) скорректированные внеоборотные активы - сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов; в) оборотные активы - сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров; г) долгосрочная дебиторская задолженность - дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты; д) ликвидные активы - сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов; е) наиболее ликвидные оборотные активы - денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров); ж) краткосрочная дебиторская задолженность - сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал); з) потенциальные оборотные активы к возврату - списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств; и) собственные средства - сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров; к) обязательства должника - сумма текущих обязательств и долгосрочных обязательств должника; л) долгосрочные обязательства должника - сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств; м) текущие обязательства должника - сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств; н) выручка нетто - выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей; п) среднемесячная выручка - отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде; р) чистая прибыль (убыток) - чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей; Основные финансовые показатели для расчета коэффициентов Таблица 2 тыс. руб.

|