Анализ платежеспособности. Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь оао "Арсенал" (пример) на 01. 01. 2015 г

Скачать 1.91 Mb. Скачать 1.91 Mb.

|

|

Конкурентоспособность предприятия - это его преимущество по отношению к другим предприятиям данной отрасли. Конкурентоспособность не является имманентным качеством организации, это означает, что конкурентоспособность может быть оценена только в рамках группы предприятий, относящихся к одной отрасли, либо, выпускающих аналогичные товары (услуги). Оценка степени конкурентоспособности, т.е. выявление характера конкурентного преимущества по сравнению с другими организациями, заключается в первую очередь в выборе базовых объектов для сравнения. Внешние и внутренние факторы, так же можно считать компонентами (составляющими) конкурентоспособности. Конкурентоспособность отражает продуктивность использования ресурсов организации, для ее оценки необходимо выбрать критерии продуктивности использования ресурсов. Так как деятельность организации связана с извлечением прибыли, а совокупные ресурсы оцениваются в денежном выражении, продуктивность использования ресурсов организацией может быть оценена показателем рентабельности производства, т.е. отношением прибыли, полученной в том или ином периоде, к истраченным в том же периоде ресурсам, оцененным как издержки производства. Все финансовые показатели организации имеют отрицательное значение, что свидетельствует о неконкурентоспособности. Недостаточное внимание к внутренним и внешним факторам способствовало к снижению инвестиционной привлекательности и неконкурентоспособному положению организации на рынке. В настоящее время, для того чтобы организация стала конкурентоспособной в борьбе с другими организациями, требуются совершенно новые подходы к организации производства и управления, чем те, на которые руководители ориентировались в прошлом. И, прежде всего новые подходы нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии. Существование тесной причинно - следственной связи между инвестициями и экономическим ростом является объективной реальностью и общепризнанным фактом. 2.6. Анализ активов и пассивов ОАО "Арсенал" (ПРИМЕР) Установление экономических факторов, повлиявших на изменение коэффициентов, характеризующих платежеспособность ОАО "Арсенал" (ПРИМЕР) за проверяемый период. Такие факторы могут быть объективными и субъективными. К объективным факторам относятся: изменение рыночной конъюнктуры, в том числе увеличение рыночных цен на потребляемое в процессе производства сырье, электроэнергию, другие ресурсы; снижение рыночных цен на реализуемую продукцию и т.д. К субъективным факторам относится: осуществление невыгодных для хозяйствующего субъекта сделок, т.е. сделок не соответствующих нормальной практике, сопровождающихся занижением цены на реализуемые товары по сравнению со сложившейся рыночной конъюнктурой, завышением цены на приобретаемые товары по сравнению со сложившейся рыночной конъюнктурой, отчуждением или обременением имущества обязательствами без эквивалентного сокращения задолженности. Для определения степени влияния сделок, повлиявших на изменение коэффициентов, характеризующих платежеспособность ОАО "Арсенал" (ПРИМЕР) за проверяемый период, необходимо проанализировать изменения в активе и пассиве баланса предприятия, и их влияние на соотношение обязательств предприятия и его активов (таб. 6). Изменение активов и пассивов ОАО "Арсенал" (ПРИМЕР) Таблица 6 тыс. руб.

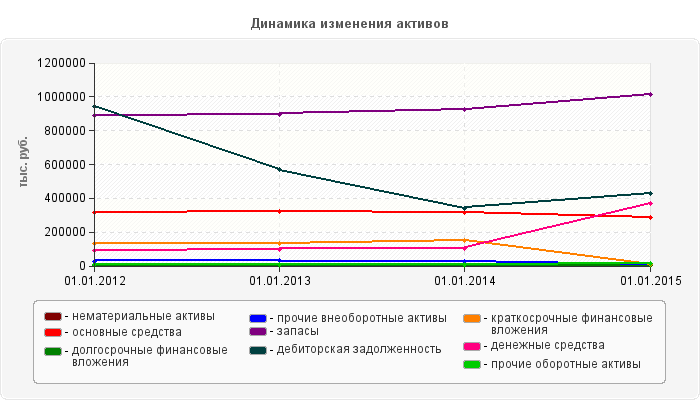

Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.  В результате анализа активов ОАО "Арсенал" (ПРИМЕР) за проверяемый период было установлено следующее: В анализируемом периоде произошло значительное увеличение уровня внеоборотных активов. При этом возросла общая сумма долгосрочных финансовых вложения, прочих внеоборотных активов. Стоимость нематериальных активов за исследуемый период сократилась на 821 тыс. руб. и составила 5076 тыс. руб.. Наибольшее уменьшение нематериальных активов наблюдается в период с 01.01.2014 по 01.01.2015, при этом наименьшего значения за весь период стоимость НМА достигла 01.01.2015 и составила 5076 тыс. руб. Стоимость основных средств за исследуемый период сократилась на 30082 тыс. руб. и составила 284433 тыс. руб. Значительное выбытие основных средств произошло с 01.01.2014 года по 01.01.2015 года, когда стоимость имущества сократилась на 29982 тыс. руб. и составила 284433 тыс. руб. Наименьшего значения 284433 тыс. руб. стоимость основных средств достигла 01.01.2015 года. Доходные вложения в материальные ценности уменьшились на 221 тыс. руб. и составили 579 тыс. руб. В период 01.01.2012 года по 01.01.2015 года произошло увеличение на 170548 тыс. руб. или на 97.01% долгосрочных финансовых вложений. Стоимость прочих внеоборотных активов за период с 01.01.2012 года по 01.01.2015 года увеличилась на 23948 тыс. руб. и составила 179201 тыс. руб. Стоимость запасов за исследуемый период увеличилась на 125121 тыс. руб. и составила 1014646 тыс. руб. Значительный рост стоимости запасов произошел в период с 01.01.2014 г. по 01.01.2015 г., когда их стоимость возросла на 90322 тыс. руб. Дебиторская задолженность в анализируемом периоде снизилась. Заметное снижение в сумме -374653 тыс. руб. произошло в период с 01.01.2012 года по 01.01.2013 года. Уровень дебиторской задолженности в составе оборотных активов составил по состоянию на 01.01.2012 года - 45.83 %, а по состоянию на 01.01.2015 года - 23.27 % В начале исследуемого периода дебиторская задолженность имеет критическое значение (превышает 25-27% оборотных активов). Таким образом, за период с 01.01.2012 года по 01.01.2015 года оборотные активы предприятия за счет снижения дебиторской задолженности уменьшились на 517568 тыс. руб. В структуре баланса ОАО "Арсенал" (ПРИМЕР) как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 122023 тыс. руб. Сумма свободных денежных средств на предприятии за период с 01.01.2012 года по 01.01.2015 года возросла на 279863 тыс. руб. и составила 368828 тыс. руб. Невозможно рассчитать стоимость активов при реализации их на рыночных условиях ввиду отсутствия документации, подтверждающей постатейный состав активов с указанием их балансовой стоимости. Отсутствует заключение оценщика. Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков выполнения обязательств.

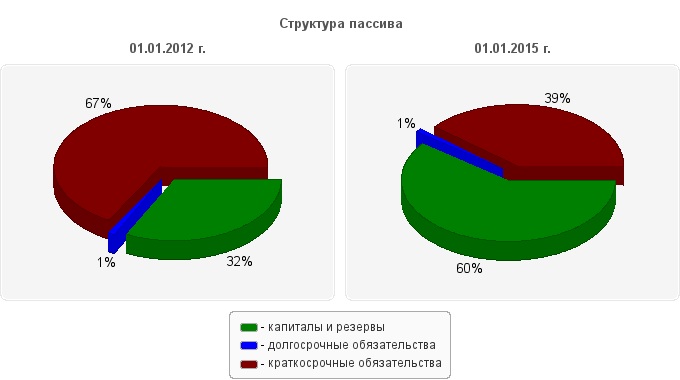

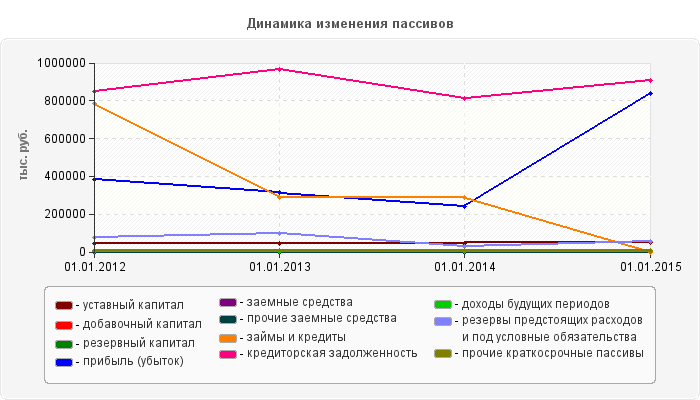

Как видно из приведенной диаграммы, пассив баланса по состоянию на 01.01.2015 г. состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. При этом собственный капитал составляет 60.1% от общей стоимости источников имущества организации, долгосрочные обязательства находятся на уровне 0.8% от стоимости имущества, удельный вес краткосрочных обязательств равен 39%. В конце анализируемого периода в составе собственного капитала предприятия выделяется уставный капитал, резервный капитал, нераспределенная прибыль. Уставный капитал организации за исследуемый период возрос на 1402 тыс. руб. и составил 48156 тыс. руб. В структуре баланса присутствует резервный капитал в сумме 2338 тыс. руб. Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 457395 тыс. руб. и составил 839853 тыс. руб. Долгосрочные обязательства, достигая своего максимума в сумме 20933 тыс. руб. к 01.01.2015 года возрастают к концу периода по сравнению с уровнем на 01.01.2012 года на 763 тыс. руб. и составляют 20933 тыс. руб.или 103.8 % от первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют отложенные налоговые обязательства. В конце периода долгосрочные обязательства состоят из отложенных налоговых обязательств. По строке 1510 баланса (Краткосрочные заемные обязательства) – сумма заемных средств на 01.01.2015 года сократилась по сравнению с положением на 01.01.2012 года на 785754 тыс. руб. и составила 0 тыс. руб. Сумма кредиторской задолженности на 01.01.2015 года возросла по сравнению с положением на 01.01.2012 года на 58398 тыс. руб. и составила 907014 тыс. руб. Значительное увеличение кредиторской задолженности на 116636 тыс. руб. произошло в период с 01.01.2012 года по 01.01.2013 года. Наблюдается высокий удельный вес кредиторской задолженности. По состоянию на 01.01.2012 года ее сумма составляет 33% общей стоимости имущества предприятия, а на 01.01.2015 года - 36.4%. Возможность проверить обоснованность обязательств, в том числе обоснованность задолженности по обязательным платежам, отсутствует из-за недостаточности документов, подтверждающих обоснованность обязательств. В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также резервы предстоящих расходов, прочие краткосрочные обязательства.

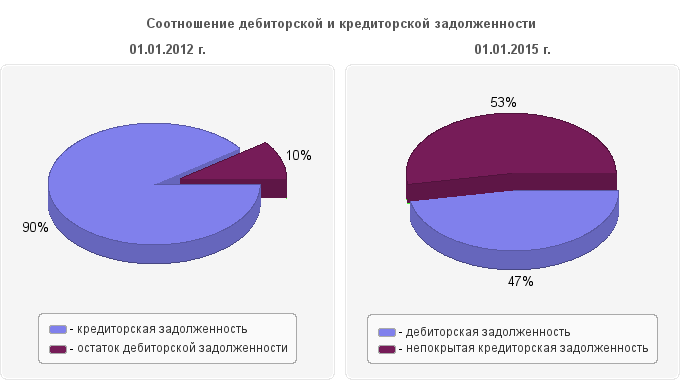

В исследуемом периоде произошло изменение соотношения дебиторской и кредиторской задолженности. При этом по состоянию на 01.01.2012 г. дебиторская задолженность превышала кредиторскую на 11.3 %, а по состоянию на 01.01.2015 г. кредиторская задолженность была выше дебиторской на 112.4 %. Существующее положение с уровнем непогашенной дебиторской задолженности, а также структура кредиторской задолженности перед кредитующими организациями, являются одним из индикаторов неплатежеспособности предприятия. Уменьшение активов на 77062 тыс. руб. или 3% сопровождается одновременным уменьшением обязательств предприятия на 746087 тыс. руб. или 43%. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что обязательства организации снизились в большей степени, чем стоимость активов, отношение текущих пассивов к текущим активам изменилось и повлекло улучшение платежеспособности. 2.7. Анализ возможности безубыточной деятельности должника (в соответствии с распоряжением ФУДН №31-р) В связи с отсутствием достоверной и документально-подтвержденной информации полностью характеризующей деятельность ОАО "Арсенал" (ПРИМЕР) за исследуемый период не представляется возможным провести анализ безубыточной деятельности должника согласно приложению №4 к Правилам проведения арбитражным управляющим финансового анализа, в связи с вышеизложенным считаем, что наиболее приближенной методикой анализа безубыточной деятельности в данном конкретном случае является методика утвержденная Распоряжением ФУДН при Госкомимуществе РФ от 12.08.1994 №31-р (ред. от 12.09.1994) "Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса". Целью проведения анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий (в соответствии с методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса) Анализ и оценка структуры баланса предприятия проводятся на основе показателей: К1 - коэффициента текущей ликвидности; К2 - коэффициента обеспеченности собственными средствами. Коэффициент текущей ликвидности К1 - характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности определяется по формуле как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей стр. баланса 1200/(1510+1520+1550) Коэффициент обеспеченности собственными средствами К2 - характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов стр. баланса (1300-1100)/1200 Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий: - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; - коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Коэффициент восстановления платежеспособности предприятия К3 - рассчитывается в случае, если один из коэффициентов К1 или К2 принимает значение меньше нормативного. Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам. К3 = К1ф + 6 / Т(К1ф - К1н) 2 где: К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - значение коэффициента текущей ликвидности в начале отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2; 6 - период восстановления платежеспособности в мес. Т - отчетный период в мес. Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность. Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам. К4 = К1ф + 3/Т(К1ф - К1н) К1норм где: К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - значение коэффициента текущей ликвидности в начале отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности; К1норм = 2; 3 - период утраты платежеспособности предприятия в месяцах; Т - отчетный период в месяцах. Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность. Таблица 7

Анализ изменения коэффициентов, используемых для определения структуры баланса ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее: К1 - значение коэффициента текущей ликвидности (с учетом запасов) на 01.01.2015 г. увеличилось по сравнению с положением на 01.01.2012 г. на 0.754 и составило 2.009. Значение коэффициента соответствует нормативному значению, что говорит о нормальной платежеспособности предприятия К2 – значение коэффициента обеспеченности собственными средствами на 01.01.2015 г. увеличилось по сравнению с положением на 01.01.2012 г. на 0.303 и составил 0.459. Предприятию достаточно собственных средств для обеспечения текущей деятельности. Исходя из значений коэффициентов текущей ликвидности и обеспеченности собственными средствами на 01.01.2015 г. предприятие платежеспособно и имеет удовлетворительную структуру баланса. К4 - значение коэффициента восстановления платежеспособности ОАО "Арсенал" (ПРИМЕР) на 01.01.2015 г. свидетельствует, что предприятие в ближайшие 3 месяца, с учетом сложившихся тенденций, не утратит платежеспособность. Величина чистых активов ОАО "Арсенал" (ПРИМЕР) характеризует наличие активов, не обремененных обязательствами. В соответствии с Приказом Минфина от 28.08.2014 г. №84н "Об утверждении порядка определения стоимости чистых активов" стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций. Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Таблица 8

Величина чистых активов на 01.01.2015 года увеличилась по сравнению с положением на 01.01.2012 года на 669025 тыс. руб. и составила 1498360 тыс. руб., что свидетельствует о увеличении активов, не обремененных обязательствами. 2.8. Определение признаков фиктивного и преднамеренного банкротства ОАО "Арсенал" (ПРИМЕР) в соответствии с постановлением Правительства РФ №855 В соответствии с временными правилами проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства, утвержденными постановлением Правительства РФ от 27 декабря 2004 года №855 признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа. На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством РФ от 25.06.03г. №367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» (таблица 4). В случае установления на первом этапе существенного ухудшения значений 2 и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения. Под существенным ухудшением значений коэффициентов понимается такое снижение их значений за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период. Таблица 9

В течение анализируемого периода с 01.01.2012 г. по 01.01.2015 г. отсутствовали признаки преднамеренного банкротства у ОАО "Арсенал" (ПРИМЕР) В связи с тем, что производство по делу о банкротстве возбуждено по заявлению кредитора, наличие признаков фиктивного банкротства не определяется. 2.9. Определение достаточности (недостаточности) имущества для покрытия судебных расходов, выплату вознаграждения арбитражному управляющему А. Минимальная сумма судебных расходов принимается равной государственной пошлине: Емин = 6000 рублей Б. Ежемесячное вознаграждение временного управляющего: Ем1 = 30000 рублей Сумма вознаграждения арбитражного управляющего за период наблюдения составит: Е1 = Ем1 × количество месяцев = 30000 × 4 месяца = 120000 рублей Примечание: срок наблюдения устанавливается судебными актами В. Ежемесячное вознаграждение конкурсного управляющего: Ем2 = 30000 рублей Сумма вознаграждения арбитражного управляющего за период конкурсного производства составит: Е2 = Ем2 × 6 месяцев = 180000 рублей Всего расходы могут составить :Vр = 2Емин + Е1 + Е2 В. Балансовая стоимость имущества, принадлежащего должнику на 01.01.2015 г. составляет в сумме: Е и = Ена+Еос+Едвмц+Едфв+Еона+Епва+Ез+Ендс+Едз+Ефв+Едс+Епоа , где Ена - нематериальные активы Еос - основные средства Едвмц - доходные вложения в материальные ценности Едфв - долгосрочные финансовые вложения Еона - отложенные налоговые активы Епва - прочие внеоборотные активы Ез - запасы Ендс - налог на добавленную стоимость по приобретенным ценностям Едз - дебиторская задолженность Ефв - финансовые вложения Едс - денежные средства Епоа - прочие оборотные активы Е и = 5076+284433+579+175813+11323+179201+1014646+1753+426937+8231+368828+14580 = 2491400 тыс. руб. Невозможно дать объективную оценку о достаточности (недостаточности) принадлежащего имущества должника для покрытия судебных расходов, расходов, на выплату вознаграждения арбитражному управляющем в виду отсутствия на момент проведения финансового анализа сведений о местонахождении всех активов организации. |