Анализ платежеспособности. Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь оао "Арсенал" (пример) на 01. 01. 2015 г

Скачать 1.91 Mb. Скачать 1.91 Mb.

|

|

Основные финансовые показатели для расчета коэффициентов Таблица 4 тыс. руб.

Коэффициенты, характеризующие платежеспособность должника Таблица 5

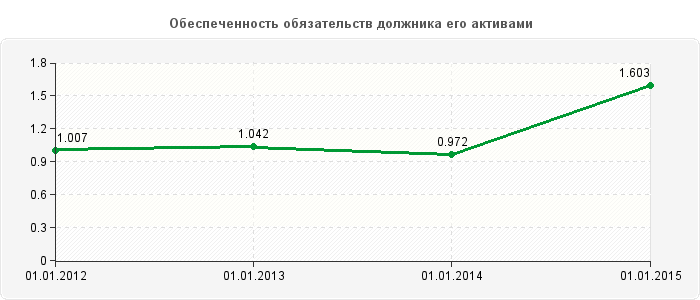

Анализ изменения коэффициентов, характеризующих платежеспособность ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее:  1. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Значение коэффициента за период c 01.01.2012 г. по 01.01.2015 г. увеличилось на 0.279 и составило 0.413, т.е. предприятие увеличило свою платежеспособность и было в состоянии немедленно выполнить свои текущие обязательства, за счет денежных средств на счетах 01.01.2012 г. на 13.4%, а 01.01.2015 г. - на41.3%.  2. Коэффициент текущей ликвидности (критической оценки) характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Значение коэффициента текущей ликвидности на 01.01.2015 г. по сравнению с 01.01.2012 г. увеличилось на 0.183 и составило 0.896, т.е. платежеспособность возросла и на 01.01.2015 г. предприятие, реализуя свои ликвидные активы по балансовой стоимости могло погасить текущие обязательства на 89.6%, в то время как на 01.01.2012 г. этот показатель составлял 71.3% .  3. Обеспеченность обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника. Значение обеспеченности обязательств должника его активами на 01.01.2015 г. по сравнению с 01.01.2012 г. увеличилось на 0.596 и составило 1.603, т.е. платежеспособность возросла и на 01.01.2015 г. предприятие, реализуя свои активы по балансовой стоимости могло погасить обязательства перед кредиторами на 160.3% , в то время как на 01.01.2012 г. этот показатель составил 100.7%.  4. Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. определяется как отношение текущих обязательств должника к величине среднемесячной выручки. Степень платежеспособности по текущим обязательствам на 01.01.2015 г. возросла по сравнению с положением на 01.01.2012 г. : на 01.01.2012 г. предприятие было в состоянии погасить свою текущую задолженность перед кредиторами за счет выручки за 34.6 мес., а на 01.01.2015 г. - за 1.3 мес. Т.е период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки уменьшился на -33.3 мес. Коэффициенты, характеризующие финансовую устойчивость должника Таблица 6

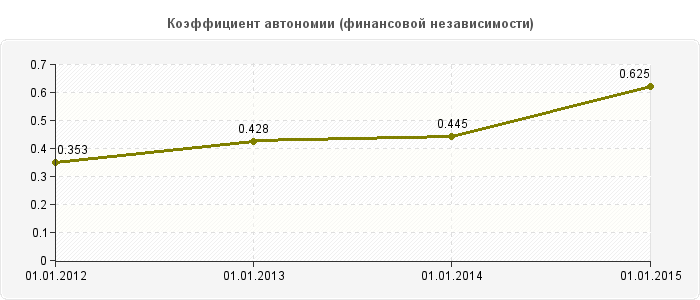

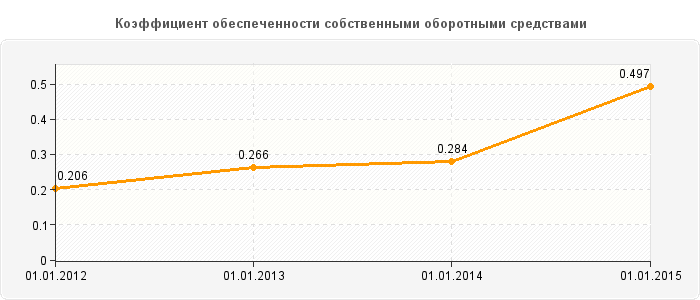

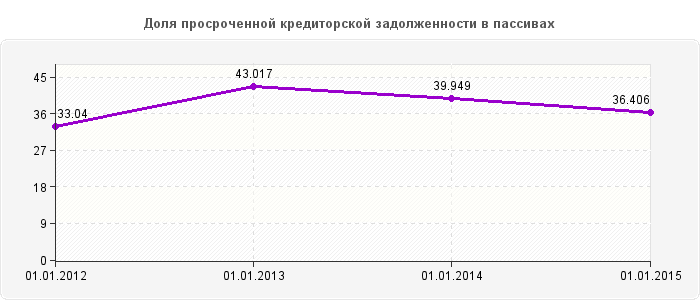

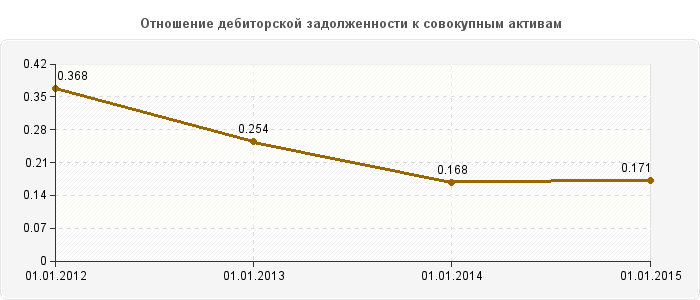

Анализ изменения коэффициентов, характеризующих финансовую устойчивость ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее:  5. Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. На 01.01.2015 г. значение коэффициента автономии составило 0.625, в то время как на 01.01.2012 г. оно составляло 0.353, т.е. доля владельцев предприятия в общей сумме средств, авансированных в его деятельность, возросла на 27.2%. Таким образом, предприятие стало более финансово устойчиво, стабильно и менее зависимо от внешних кредиторов.  6. Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах) определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Коэффициент обеспеченности собственными средствами на 01.01.2015 г. увеличился по сравнению с положением на 01.01.2012 г. на 0.291 и составил 0.497. Предприятию достаточно собственных средств для обеспечения текущей деятельности. 7. В связи с тем, что срок исполнения обязательств, возникших до принятия арбитражным судом заявления о признании должника банкротом, считается наступившим, вся кредиторская задолженность может быть признана просроченной.  Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам. За период с 01.01.2012 г. по 01.01.2015 г. доля просроченной кредиторской задолженности в пассивах предприятия увеличилась с 33.04% до 36.406%, что свидетельствует об ухудшении состояния задолженности перед кредиторами и увеличении 'бесплатных' источников покрытия потребности предприятия в оборотных активах. 8. Отношение дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Значение показателя на 01.01.2015 г. снизилось по сравнению с состоянием на 01.01.2012 г. на 0.197 и составило 0.171, т.е. предприятие имеет определенные проблемы с дебиторами, но эти проблемы уменьшились в отчетном периоде по сравнению с начальным периодом. Таким образом, можно сделать вывод об увеличении ликвидных активов в целом из-за состояния дебиторской задолженности.  Таблица 7 Коэффициенты, характеризующие деловую активность должника

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.  Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Измеряется в процентах и определяется как отношение чистой прибыли к выручке. Анализ изменения коэффициентов, характеризующих деловую активность ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее: За 2014 г. норма чистой прибыли возросла на 0.272 и составила 7.281%, т.е. уровень доходности предприятия возрос и на рубль выручки приходилось в последнем отчетном периоде 7.281% копеек прибыли. За 2014 г. рентабельность активов возросло на 23.202 и составила 23.987%, т.е. предприятие стало использовать свое имущество более эффективно. Анализ возможности безубыточной деятельности должника (в соответствии с распоряжением ФУДН №31-р) Целью проведения анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий (в соответствии с методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса) Анализ и оценка структуры баланса предприятия проводятся на основе показателей: К1 - коэффициента текущей ликвидности; К2 - коэффициента обеспеченности собственными средствами. Коэффициент текущей ликвидности К1 - характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности определяется по формуле как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей стр. баланса 1200/(1510+1520+1550) Коэффициент обеспеченности собственными средствами К2 - характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов стр. баланса (1300-1100)/1200 Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий: - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; - коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Коэффициент восстановления платежеспособности предприятия К3 - рассчитывается в случае, если один из коэффициентов К1 или К2 принимает значение меньше нормативного. Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам. К3 = К1ф + 6 / Т(К1ф - К1н) 2 где: К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - значение коэффициента текущей ликвидности в начале отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2; 6 - период восстановления платежеспособности в мес. Т - отчетный период в мес. Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность. Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам. К4 = К1ф + 3/Т(К1ф - К1н) К1норм где: К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - значение коэффициента текущей ликвидности в начале отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности; К1норм = 2; 3 - период утраты платежеспособности предприятия в месяцах; Т - отчетный период в месяцах. Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность. Таблица 8

Анализ изменения коэффициентов, используемых для определения структуры баланса ОАО "Арсенал" (ПРИМЕР) по состоянию на 01.01.2015 г., по сравнению с положением на 01.01.2012 г. показал следующее: К1 - значение коэффициента текущей ликвидности (с учетом запасов) на 01.01.2015 г. увеличилось по сравнению с положением на 01.01.2012 г. на 0.754 и составило 2.009. Значение коэффициента соответствует нормативному значению, что говорит о нормальной платежеспособности предприятия К2 – значение коэффициента обеспеченности собственными средствами на 01.01.2015 г. увеличилось по сравнению с положением на 01.01.2012 г. на 0.303 и составил 0.459. Предприятию достаточно собственных средств для обеспечения текущей деятельности. Исходя из значений коэффициентов текущей ликвидности и обеспеченности собственными средствами на 01.01.2015 г. предприятие платежеспособно и имеет удовлетворительную структуру баланса. К4 - значение коэффициента восстановления платежеспособности ОАО "Арсенал" (ПРИМЕР) на 01.01.2015 г. свидетельствует, что предприятие в ближайшие 3 месяца, с учетом сложившихся тенденций, не утратит платежеспособность. Величина чистых активов ОАО "Арсенал" (ПРИМЕР) характеризует наличие активов, не обремененных обязательствами. В соответствии с Приказом Минфина от 28.08.2014 г. №84н "Об утверждении порядка определения стоимости чистых активов" стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций. Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Таблица 9

Величина чистых активов на 01.01.2015 года увеличилась по сравнению с положением на 01.01.2012 года на 669025 тыс. руб. и составила 1498360 тыс. руб., что свидетельствует о увеличении активов, не обремененных обязательствами. Расчет рисков наступления банкротства ОАО "Арсенал" (ПРИМЕР)

Таким образом, из семи проанализированных моделей оценки вероятности банкротства 7 свидетельствуют о хорошей финансовой устойчивости предприятия, 0 – о наличии некоторых проблем, и 0 – о высочайшем риске, практически полной несостоятельности предприятия. Исходя из этого, можно говорить об абсолютной финансовой устойчивости и абсолютной платежеспособности предприятия. Финансовое положение ОАО "Арсенал" (ПРИМЕР) на 01.01.2015 г. позволяет быть уверенными в своевременном выполнении обязательств в соответствии с договорами. Риск наступления банкротства минимален. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||