Методичка по 1С. Отчеты и обработки и др. Практическое занятие 1. Сведения об организации, справочники Справочник Организации

Скачать 1.27 Mb. Скачать 1.27 Mb.

|

|

Дополните регламентный документ Формирование записей книги покупок за январь: Операции – регламентные операции НДС – формирование записей книги покупок – заполнить… Практическое занятие №20. Учет расчетов с подотчетными лицами События в организации 28 января главбухом Никифоровой сняты наличные деньги с расчетного счета (по чеку) и сданы в кассу. 28 января Иванову В. А. выданы наличные деньги из кассы для приобретения кондиционера у поставщика «Эверест». 28 января Иванов В. А. оформилв бухгалтерии авансовый отчет о приобретении кондиционера у поставщика «Эверест. Счет-фактура №28 от 28 января. 28 января Иванов В. А.сдал остаток подотчетной сумму в кассу. 28 января приобретенный Ивановым В. А. кондиционер переданв основное подразделение. Отражение в компьютерном учете Необходимо дополнить справочник материалы, ввести и провести электронные документы: Поступление наличных от 28 января. Выдачу наличных от 28 января. Авансовый отчет от 28 января. Поступление наличныхот 28 января. Требование-накладную от 28 января. Исходные данные: Получено в кассу: из банка – 10 000,00 руб. Выдано из кассы:Иванову В. А. под отчет на приобретение кондиционера – 10 000,00 руб. Поставщик – ООО «Эверест». Счет-фактура и накладная от поставщика - №28 от 28 января. Приобретен и оприходован на основной склад кондиционер (Цена в т. ч. НДС 20%) 9600 руб. Выполнение (в разделе «Банк и касса») Рабочая дата28 января. Введите документ Поступление наличных от 28 янв. (операция – получение наличных в банке). Реквизиты печатной формы: Принято от – из банка…. Основание – получение наличных в банке.Приложение – по чеку №101010 Введите документ Выдача наличных (операция выдача подотчетному лицу) от 28 января. Введите документ Авансовый отчет от 28 января: В шапке указать подотчетное лицо –Иванов В. А. НДС в сумме. В табличной части «Авансы» указать документ аванса – «Выдача наличных» от 28 января. На закладке Товары: Документ (расхода) – пропустите. Номенклатура – добавьте в справочник новую запись (кондиционер), вид номенклатуры – инвентарь и хозяйственные принадлежности. Количество – 1. Цена – 9600 р. НДС – 20%. Поставщик – «Эверест» СФ (счет-фактура) установите флажок. Реквизиты счета-фактуры дата 28.01, номер 28. Проведите документ. Проводки: Дт 10.09 Кт 71.01 8000, Дт 19.03 Кт 71.01 1600 Просмотрите печатную форму документа (найдитеостаток подотчетной суммы). Такой авансовый отчет выполняет функцию оприходования материалов. Самостоятельно введите и проведите документ «Поступление наличных» для возврата в кассу остатка денег от 28 января. Самостоятельно введите электронный документ Требование-накладная от 28 января. Приобретенный Ивановым В. А. кондиционер передаются в основное подразделение. Практическое занятие №21. Закрытие месяца (исправление ошибок) Для анализа покупок и продаж за период строятся отчеты «Книга покупок» и «Книга продаж» (разделы «Покупки», «Продажи»). Обработка «Закрытие месяца» (раздел «Операции») выполняет несколько регламентных операций, в том числе расчет прибыли и налога на прибыль. Из ее формы можно построить справки-расчеты: «Калькуляция себестоимости», «Себестоимость выпущенной продукции», «Расчет налога на прибыль», «Транспортные расходы» и др. После закрытия месяца постройте оборотно-сальдовую ведомость за январь. Посмотреть проводки к регламентной операции «Расчет налога на прибыль». Справка-расчет «Калькуляция себестоимости» показывает фактическую себестоимость продукции «Батон турецкий» 12,42 р. и «Хлеб дарницкий» 14,92 р. (и как она складывается) Практическое занятие №22. Перечисление налогов с фонда оплаты труда (ФОТ) и налога на прибыль События в организации 15 февраля главбух Никифорова оформляет платежные поручения для перечисления налогов с ФОТ и налога на прибыль за январь. 15 февраля зарегистрирована выписка банка, подтверждающая факт перечисления налогов с р/с «Надежды» контрагенту УФК по Чувашской Республике. Отражение в компьютерном учете Необходимо: дополнить справочник Контрагенты. Заполнить регистр сведений «Реквизиты уплаты налогов и платежей в бюджет». Ввести платежные поручения на уплату налогов от 15 февраля. Ввести и провести документ Списание с р/с от 15 февраля. Выполнение Рабочая дата – 15 февраля. Введите в справочник «Контрагенты» в группу «Государственные органы» запись о получателе налогов - УФК. Сведения о казначействе: Наименование – УФК по Чувашской Республике. Полное наименование – «Региональное отделение Фонда социального страхования Российской Федерации по Чувашской республике – Чувашии». ИНН 2127018838 КПП 213001001 Расчетный счет – 40101810900000010005 в банке ГРКЦ НБ ЧР (БИК 049706001). Договор – Основной договор. Вид договора – Прочее. Откройте Главное меню – Все функции (шестеренка) – Настройка действий – Уплата налогов – Добавить В появившейся форме программа покажет налоги, по которым можно начать перечисление. Для создания платежных поручений нажмите кнопку «Создать платежные документы». Программа переходит в журнал платежных поручений  Формирование платежных поручений. В платежном поручении по страховым взносам от несчастных случаев на производстве указать получателя платежа УФК по Чувашской Республике В журнале платежных поручений нажмите кнопку «Оплатить» - «Начисленные налоги и взносы». Проверить во всех платежных поручениях Основание платежа – ТП платежи текущего года Налоговый период – МС (месячный платеж), КВ (квартальный платеж) Год – текущий Месяц - 1 Введите документы Списание с р/с по всем платежным поручениям. Для этого каждое платежное поручение нужно открыть, нажать кнопку «Провести», установить флажок «Оплачено», нажать ссылку «Списание с р/с», в документе списания проверить дату (15 февраля), провести. Проверка сумм налогов Суммы взносов с ФОТ показаны в отчете «Анализ расходов на оплату труда».Расчет налога на прибыль выполняет регламентная операция «Закрытие месяца». Проверка факта перечисления налогов Постройте оборотно-сальдовую ведомость с 1 января по 15 февраля. Сумм по 68 и 69 счетам в колонке «Сальдо на конец» нет. – отображать суммы в рублях – заполнить. Практическое занятие №23. Учет НМА События в организации 5 февраля в бухгалтерии ООО «Надежда» зарегистрирован факт приобретения НМА (исключительного права на товарный знак) у поставщика ООО «ФИРМА ЭЛИС». Счет-фактура №5 от 5 февраля. 6 февраля организация «Роспатент» оказала услугу по регистрации товарного знака (госпошлина). Счет-фактура №6 от 6 февраля. Госпошлина не облагается НДС. 6 февраля произведена оплата за НМА и госпошлину (зарегистрированы платежные поручения, списания с р/с разным поставщикам). 6 февраля НМА принят к учету. В книге покупок за февраль сформированы записи. Отражение в компьютерном учете Необходимо ввести и провести электронные документы: Поступление объекта нематериального актива +СФ от 5 февраля Поступление услуги +СФ (услуга по регистрации товарного знака) от 6 февраля Платежные поручения, списания с р/с от 5 и 6 февраля Принятие к учету объекта нематериального актива от 6 февраля Формирование записей книги покупок за февраль Исходные данные: Поставщик– ООО «Фирма ЭЛИС» (ИНН 2128006264, КПП 213001001, ОГРН 1022101142084, р/с номер 40601810600003000043 в банке с номером БИК 049706752) Договор – Договор Л-19 Услуги по регистрации свидетельства исключительного права владельца на НМА – организация «Роспатент» (ИНН 7730036073, КПП 773001001, р/с 40501810845252000079 в банке с номером БИК 044525000) Договор – основной договор. Счет-фактура - №5 от 5 февраля. Ставка НДС 20% Поступил и принят к учету в основное подразделение объект НМА:

Вид объекта учета –нематериальный актив. Вид НМА – Исключительное право владельца на товарный знак и знак обслуживания… Амортизационная группа – пятая группа (свыше 7 лет до 10 лет включительно). Способ отражения расходов по амортизации: Амортизация (счет 20.01) Способ начисления амортизации – линейный в БУ и НУ. Ответственное лицо – Иванов В. А. Срок полезного использования – 120 мес. Способ поступления в организацию – приобретение за плату. Услуга за регистрацию свидетельства (госпошлина): Стоимость 800 руб.Ставка НДС – без НДС, счет-фактура №6 от 6 февраля. Выполнение Рабочая дата – 5 февраля. Введите документ Поступление НМА (раздел «Основные средства и НМА», - Поступление НМА. Проведите документ, сравните проводки к нему: Дт 08.05 Исключительное право владельца на товарный знакКт 60.01 41.500 Дт 19.02 Кт 60.01 8300 Для учета услуги по регистрации товарного знака добавьте новую запись в справочник Номенклатура(вид номенклатуры: Услуги). Создайте для этой записи счета учета номенклатуры (выделить Запись, Панель навигации – Счета учета номенклатуры, Создать…)

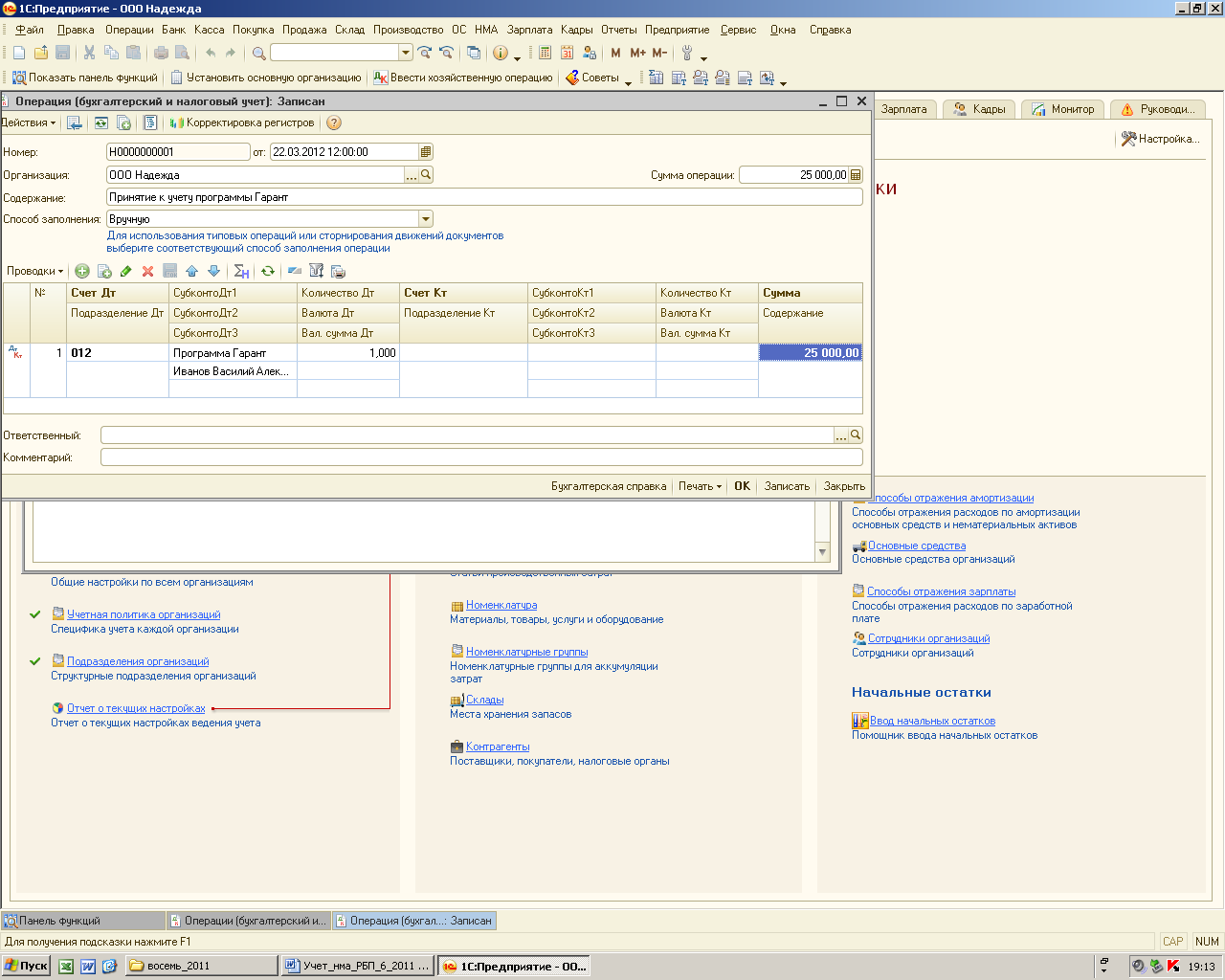

Введите документ Поступление услуги, отражающий поступление услуги по регистрации госпошлины от «Роспатента» по основному договору. Проведите документ, сравните проводку: Дт 08.05 Исключительное право владельца на товарный знакКт 60.01 800 Зарегистрируйте документы оплаты за товарный знак и госпошлину. Документ Принятие к учету НМА (НМА - Принятие к учету НМА) – ведите самостоятельно. Для определения объема вложений в НМА на закладках Бухгалтерский учет, Налоговый учет нажмите кнопку /Рассчитать/. Сравните проводки к документу: Дт 04.01 Кт 08.05 42300 5. Создайте документ «Формирование записей книги покупок» от 28 февраля. Практическое занятие №24. Учет расходов будущих периодов События в организации *************************************************************************** 12 февраля наша фирма приобрела у ООО «Фирма ЭЛИС» по лицензионному договору неисключительное право на экземпляр программы Гарант за 25000 руб. (СФ №122 от 12 февраля) и с 12 февраля начала ее использование в управленческих целях в подразделении администрация. При приобретении компьютерных программ по лицензионным договорам ставка НДС – без НДС. Затраты по приобретению компьютерной программы учитываются в составе РАСХОДОВ БУДУЩИХ ПЕРИОДОВ. С фирмой-поставщиком также заключен договор на абонентное обслуживание сроком 1 год при условии ежемесячной оплаты абонентного обслуживания 600 руб. в месяц в т. ч. НДС 20% (СФ №132 от 13 февраля). По приказу администрации установлен срок использования программы – 2 года. Признание расходов, связанных с приобретением программы, осуществляется равномерно в течение всего срока ее использования, ежемесячно, исходя из реального количества дней использования программы в данном месяце. 13 февраля произведена оплата за программу и 1 месяц абонентного обслуживания. *************************************************************************** Комментарий специалиста (Ю.А. Никерова, эксперт журнала "Упрощенка" (N 7, июль 2007 г.) Нематериальные активы, в том числе и программные продукты, приобретенные с неисключительными правами, отражаются в бухгалтерском учете на забалансовом счете. Поскольку для таких объектов в Плане счетов нет специального забалансового счета, можно ввести дополнительный, например, счет 012 "Нематериальные активы, приобретенные с неисключительными правами". Когда действие лицензии закончится, стоимость программного продукта будет списана. Стоимость программного обеспечения, на которое имеются неисключительные права, учитывают на счете 97 "Расходы будущих периодов". В течение срока пользования программным продуктом ее равномерно списывают в затраты. Отражение в компьютерном учете: Ввести новый забалансовый счет. Ввести новый элемент справочника Расходы будущих периодов. Ввести новую запись в справочник Номенклатура, создать для неё счета учета. Ввести документ «Поступление услуги» + СФ от 12 февраля, Принятие к учету программы – операция вручную от 12 февраля, Поступление услуги (обслуживание программы) + СФ от 13 февраля Оплата (платежные поручения и списания с р/с) от 13 февраля Отразить расходы будущих периодов за февраль. Выполнение Создание нового забалансового счета. Раздел «Главное» - открыть План счетов бухгалтерского учета, Создать… Код счета – 012. Вид – Активный. Наименование – Программные продукты. Установить флажки «Забалансовый», «Количественный». Виды субконто – Расходы будущих периодов, Работники организаций, /ОК/. Создание новой записи в справочнике Расходы будущих периодов. Раздел «Справочники» – Расходы будущих периодов – Создать… Наименование – Программа «Гарант». Вид – Прочее Способ – по месяцам Начало 12.02.2020 Окончание – 11.02.2022 Счет затрат – 26 Вид актива – прочие оборотные активы Статьи затрат – Прочие расходы Сумма 25000 р. Создание новой записи в справочнике Номенклатура. Откройте справочник Номенклатура, Услуги, Создать… Наименование: программа «Гарант». Ставка НДС без НДС. Создание счетов учета для новой услуги: Счет учета: 97.21. Расход будущих периодов: программа «Гарант». Поступление программы учтем документом Поступление услуги от 12 февраля. Поставщик – фирма ЭЛИС, договор – Лицензионный договор. Заполните табличную часть Услуги. Проведите документ, сравните проводки к нему: Дт 97.21 Кт 60.01 25000 Введите информацию о счете-фактуре (№ 122 от 12 февраля), СФ, проведите документ. Принятие программы к учету отразите операцией вручную (бухгалтерская справка) от 12 февраля:  Отразите услугу по абонентному обслуживанию программы. Для этого необходима новая запись в справочнике Номенклатура. Счета учета номенклатуры, Создать….Счет учета 26, счет учета НДС 19.04 Обслуживание программы облагается НДС по ставке 20%. Учет абонентного обслуживания – документ «Поступление услуги» от 13 февраля. Поставщик услуги – фирма ЭЛИС, договор - основной договор. Дата и номер счета фактуры - №132 от 13 февраля. Сумма – 600 р. В т. ч. НДС 20%. Сформируйте оплату за программу и абонентное обслуживание документами Платежные поручения, Списания с р/с. Постройте Акт сверки расчетов с контрагентом фирма ЭЛИС по всем договорам и убедитесь, что долгов нет. Для отражения расходов будущих периодов за февраль выполните обработку «Закрытие месяца» за февраль, найдите в ней регламентную операцию «Списание расходов будущих периодов», просмотрите проводки к операции и справку-расчет списания расходов будущих периодов. |