отчет на пдп. Ознакомление с объектом практики, работой структурных подразделений

Скачать 194.68 Kb. Скачать 194.68 Kb.

|

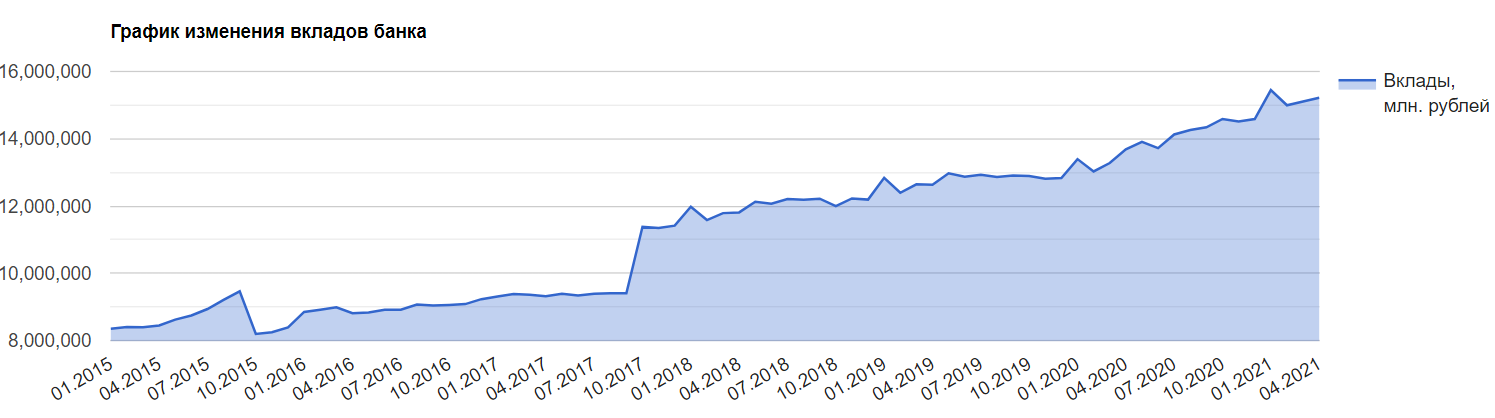

Ознакомление с объектом практики, работой структурных подразделений.ПСБ — универсальный банк, основанный в 1995 году. Входит в десятку крупнейших банков России и в список системно значимых кредитных организаций, утвержденный Центробанком. В конце декабря 2019 года ПСБ был законодательно присвоен статус опорного банка для оборонно-промышленного комплекса (ОПК). Промсвязьбанк выбран в качестве опорного банка для реализации государственного оборонного заказа и сопровождения крупных государственных контрактов, оказывает полный спектр услуг розничным и корпоративным клиентам, малому и среднему бизнесу. Промсвязьбанк — универсальный банк, основными направлениями деятельности которого являются: — Банковские услуги корпоративным клиентам: в том числе кредитование, расчетные операции, факторинг, документарные операции, финансирование с участием ЭКА, проектное финансирование, управление потоками денежных средств и платежами, брокерские услуги на валютных рынках и рынках ценных бумаг, прием депозитов; — Банковское обслуживание малого и среднего бизнеса: в том числе коммерческое кредитование, прием депозитов, расчетно-кассовое обслуживание, включая выдачу векселей, денежные переводы, предоставление гарантий, а также брокерские услуги на валютных рынках и рынках ценных бумаг; — Розничные банковские услуги частным лицам: в том числе розничное кредитование и прием депозитов у физических лиц (текущие счета и срочные вклады), денежные переводы, выпуск банковских карт, расчетно-кассовое обслуживание и валютные операции, управление денежными средствами через удаленные каналы обслуживания банковское обслуживание клиентов премиального сегмента (программа Orange Premium Club); — Инвестиционно-банковские и финансовые услуги: сделки на рынках заемного капитала, в том числе их организация, андеррайтинг муниципальных и корпоративных облигаций (таких как местные рублевые облигации, Евробонды, кредитные ноты и векселя), торговля акциями и инструментами с фиксированной доходностью, услуги по корпоративному финансовому консультированию, брокерские услуги, сделки РЕПО, операции с драгоценными металлами, управление активами и частное банковское обслуживание состоятельных клиентов (private banking); Региональная сеть ПСБ насчитывает около 300 офисов, порядка 8 тыс. банкоматов (включая банкоматы банков-партнеров) и более 200 терминалов самообслуживания по всей России. Структурное подразделение Промсвязьбанка представляет собой: –более 64 филиалов по всей стране – более 300 офисов  Рисунок 1.–Пример подразделений банка ПАО «Промсвязьбанк». Финансовая отчетность организации и изучение основных финансовых показателей деятельности.Динамика активов - один из основных показателей эффективности банка, по которому, в том числе, можно оценить его кредитоспособность, стабильность и надежность. Промсвязьбанк занимает 6 место по размеру активов среди банков России. Промсвязьбанк уже сегодня один из значительных финансовых институтов Российской экономики. Ключевые факты 2021 года 1 Чистая прибыль ПСБ по МСФО за 2021 год составила 26.9 млрд. руб. чистой прибыли без учёта событий после отчётной даты. Чистый процентный доход за 2021 год увеличился на 34% до 91.7 млрд. руб. 2 Кредитный портфель, за вычетом резерва под обесценение, вырос на 30% с начала года – до 1 909 млрд рублей по состоянию на 1 октября 2021 года. 3 Портфель розничных кредитов вырос за год на 17,0%, в том числе ипотечных кредитов — на 21,2%. 4 Рост средств клиентов за год составил 36,0% (или 23,4% без учёта валютной переоценки).  Рисунок 2.2 – График изменения вкладов (руб.). Рисунок 2.2 – График изменения вкладов (руб.).По объему вкладов Промсвязьбанк находится в топ-10 лидирующих банков России. В конце 2017 года наблюдается резкий скачок вкладов. Таблица 2.2 - Анализ собственного капитала и обязательств ПАО Промсвязьбанк

Из данной таблицы видно, что обязательства ПАО Промсвязьбанк на 2022 г. по сравнению с предыдущим периодов увеличились на 523 008 364 млн. руб. или на 1,65 %. Это связано с увеличением кредитов, депозитов и прочих средств Центрального банка РФ на 0,67 %, средств кредитных организаций на 0,75 %, средств клиентов, не являющихся кредитными организациями на 0,81 %, финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток на 112,08 %. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций. Изучение внешних и внутренних нормативных документов, регламентирующих деятельность кредитной организации в направлении.Осуществление банковских операций производится только на основании лицензии, которая выдаётся Банком России без ограничения сроков действия. В лицензии на осуществление банковских операций указывается, какие банковские операции и в какой валюте имеет право осуществлять данная кредитная организация. Современной правовой основой существования банковской системы служит Гражданский кодекс РФ и Конституция РФ. Конституционные нормы определяют органы, уполномоченные выполнять функции управления кредитно-банковской системой, порядок их образования и принципы осуществления поставленных перед ними задач. В Конституции РФ отражены статус, задачи, основные функции и принципы организации и деятельности Центрального банка РФ как публично-правовой организации, его организационная структура, а также основополагающие права и обязанности. Конституция содержит ряд положений, которые можно применить к кредитным отношениям. На основании ст. 71 Конституции в ведении Российской Федерации находятся установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки. В ст. 74 определяется, что на территории РФ не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств. Ст. 75 посвящена денежной единице РФ - рублю, и определяет, что денежная эмиссия осуществляется исключительно Центральным банком РФ, основной функцией которого является защита и обеспечение устойчивости рубля. Кроме этого, на основании ст. 103 Конституции устанавливает, что Председатель Центрального банка РФ назначается на должность и освобождается от должности Государственной Думой Федерального собрания. Согласно ст. 819 Гражданского кодекса РФ, по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты с нее. Получение кредита, таким образом, изначально определяется в гражданском законодательстве как получение определенной денежной суммы. В соответствии со ст. 56 Закона Банк России является органом банковского регулирования и банковского надзора, осуществляющим постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России и установленных ими обязательных нормативов. Применительно к кредитным отношениям Банк России может устанавливать обязательные для выполнения кредитными организациями нормативы, в частности относительно рисков кредитной организации по выданным кредитам, а также предъявлять иные требования к деятельности кредитных организаций. Одним из основных законов, регулирующих кредитные отношения, является Закон РФ «О банках и банковской деятельности». Прежде всего, в ст. 5 данного Закона определяются банковские операции, в том числе размещение денежных средств от своего имени и за свой счет, что выражается в предоставлении кредитов юридическим и физическим лицам. Также Закон определяет положения и требования к осуществлению деятельности кредитными организациями, видам, порядку осуществления банковских операций и сделок, осуществления защиты интересов клиентов кредитных организаций. Статья 29 ФЗ «О банках и банковской деятельности» регулирует процентные ставки по кредитам. В частности, банк не имеет права в одностороннем порядке изменять процентные ставки по кредитам и порядок их определения. По кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом. Федеральный закон от 30.12.2004 №218-ФЗ (ред. от 03.12.2011) «О кредитных историях» определяет понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй регулируется связанная с этим деятельность бюро кредитных историй, устанавливаются особенности создания, ликвидации и реорганизации бюро кредитных историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России. Указы Президента имеют подзаконный характер и применяются при условии не противоречия федеральным законам РФ. Участие в работе операционного отделаДанный отдел обслуживает юридических и физических лиц. В операционном отделе работают начальник, который контролирует все операции и через которого проходят все входящие и исходящие операционные документы. Также работают два специалиста. Основные направления работы отдела: - продажа банковских продуктов и услуг и их дальнейшее сопровождение; - проведение мероприятий, направленных на качественное улучшение предоставляемых услуг; - организация и своевременное осуществление функций агента валютного контроля по внешнеэкономическим операциям клиентов и филиала; - осуществление консультационных услуг клиентам филиала; - осуществление операций по счетам юридических и физических лиц; - оказание сейфовых услуг; - ведение переписки с клиентами филиала; - финансовый и количественный анализы счетов клиентов; - реализация мероприятий по расширению клиентской базы; - мониторинг тарифов; - реализация мероприятий по привлечению свободных денег физических лиц; - подготовка и своевременное представление отчетности по внешнеэкономическим операциям органам и агентам валютного контроля; - ведение переписки с клиентами филиала, таможенными органами и банками агентами по вопросам проведения внешнеэкономической деятельности. В операционном отделе филиала действует следующий порядок осуществление платежей: Платежи в национальной валюте юридических и физических лиц без образования юридического лица. Тип документа: Тип 315 - Платежное поручение юридического лица (РКО) - СУ 1010 - Оплата суммы неустойки за аренду сейфовой ячейки - СУ 1011 - Оплата штрафа за утерю ключа - СУ 1003 - Оплата комиссии за аренду сейфовой ячейки - СУ 1005 - Дополнительный взнос за взнос за ключ от сейфовой ячейки - РО1101_RKO - Перевод средств по поручению клиента в национальной валюте - РО1102_RKO - Перевод средств по поручению клиента в национальной валюте - ПК1013 - Безналичное зачисление на карт-счета в тенге Тип 351 - Платежное поручение клиента (сквозное обслуживание) - РО1101_RKO - Перевод средств по поручению клиента а национальной валюте - РО1102_RKO - Перевод средств по поручению клиента в национальной валюте внутри банка. Обычные (простые) ссудные счета используются в банковской практике преимущественно для выдачи разовых ссуд. Погашение задолженности по этим счетам осуществляется в согласованные с заемщиком сроки на основании срочных обязательств - поручений. Путем использования единого расчетно-ссудного (активно-пассивного) счета, называемого в банковской практике контокоррентным, происходит кредитование первоклассных платеже- и кредитоспособных заемщиков. Этот счет является высшей формой доверия банка клиенту. По дебету этого счета идут все платежи клиента, связанные с его производительной деятельностью и распределением прибыли, а в кредит зачисляется выручка и все другие поступления в пользу предприятия. Кредитовое сальдо счета свидетельствует о наличии у предприятия в обороте в данный момент собственных средств, а дебетовое сальдо - о привлечении в оборот банковского кредита, за который взимается процент. Контокоррентный счет не исключает оформления клиентом в банке других видов банковского кредита (в основном средне- и долгосрочных), которые предоставляются с простых ссудных счетов, а зачисляются либо в кредит контокоррентного счета, либо направляются непосредственно на оплату счетов поставщиков. Основанием для открытия контокоррентного счета является заключение договора с клиентом о предоставлении контокоррентного кредита. Предприятию сразу может быть открыто несколько ссудных счетов, так как ссуды могут выдаваться на разных условиях, на различные сроки и под разные проценты. Такой учет ссуд позволяет банку производить контроль за своевременным их погашением. Чтобы покрыть возможные потери, связанные с невозвратом заемщиками полученных денежных средств, банки-кредиторы обязаны создавать резервы на возможные потери по ссудам, которые в зависимости от степеней риска последних могут достигать 100% от их суммы. Очевидно, что такое отвлечение средств из оборота невыгодно банку и должно приводить к возрастанию процентов по кредитам, особенно рискованным. Рассматривая кредитную заявку, служащие банка учитывают много факторов: - дееспособности Заемщика; - его репутация; - способности получать доход; - владение активами; - состояния экономической конъюнктуры. Для получения такого рода данных банку, разумеется, потребуется информация, характеризующая финансовое состояние фирмы. Это обусловливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности Заемщика могут служить: - переговоры с Заявителями; - инспекция на месте; - анализ финансовых отчетов; - внешние источники. Первым источником информации для оценки кредитоспособности хозяйственных организаций служит их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие, и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности используют: данные оперативного учета, техпромфинплан, сведения, накапливаемые в банках, сведения статистических органов, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций. Участие в работе кредитного отдела (потребительское кредитование)Что же такое потребительский кредит? По сути своей - это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п. В отличие от других кредитов, объектом потребительского кредита могут быть и товары, и деньги. Товарами, продаваемыми в кредит, как и оплачиваемыми за счёт банковских ссуд, являются предметы потребления длительного пользования. Субъектами кредита, с одной стороны, выступают кредиторы, в данном случае - это коммерческие банки, специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия, а с другой стороны - заемщики - люди. Как правило, процесс кредитования состоит из четырех основных этапов. Первый этап кредитования подготовка документов Прежде всего заполняется кредитная заявка, в которой указываются персональные данные, информация о доходе и трудоустройстве заемщика, цель привлечения кредита, сумма и валюта, срок и порядок погашения, уплаты процентов, предлагаемое обеспечение, например залог имущества, гарантии физических, юридических лиц, поручительство и т. п. К заявке прилагаются необходимые документы: удостоверяющие личность, учредительные, правоустанавливающие, финансовые. Кроме того, могут потребоваться документы на закладываемое имущество. Второй этап кредитования – рассмотрение заявки на кредит На этом этапе проводится оценка кредитоспособности возможного заемщика, проверяется подлинность предоставленных документов, принимается решение о выдаче займа. Третий этап кредитования – заключение договора Если принято положительное решение о выдаче кредита, между заемщиком и кредитной организацией заключается договор займа. В нем указываются размер, срок кредита, порядок его погашения, проценты за использование средств и другие условия кредитования. Кроме того, может быть оформлен договор залога или поручительства, если для выдачи кредита требуются дополнительные гарантии. После оформления документов кредит выдается наличными или перечисляется на счет заемщика. Четвертый этап кредитования – контроль за выполнением договора и погашение. После того как договор заключен, а кредит выдан, кредитная организация продолжает осуществлять мониторинг финансового состояния заемщика. Необходимые сведения вносятся в досье заемщика, которое также используется для контроля правильности и своевременности выплат по кредиту. После окончания срока кредитного договора и полного погашения задолженности по займу соглашение считается завершенным. Изучение порядка обслуживания клиентов банков, процедуры принятия решений по основным банковским операциям.Каждый сотрудник должен осознавать, что от его работы зависит репутация Банка, поэтому при обслуживании Клиентов сотруднику необходимо: – Быть вежливым, доброжелательным, проявлять заинтересованность в Клиенте так, чтобы Клиент был рад вернуться в Банк. – Обращаться к Клиентам только на «Вы» и по имени/имени и отчеству. – Быть внимательным к Клиенту вне зависимости от его возраста, пола, социального статуса, религиозной и расовой принадлежности. – Оперативно и качественно решать все вопросы Клиентов, чтобы не создавать очередь в офисе и не заставлять Клиентов ждать. – Предоставлять Клиентам полную и достоверную информацию. – В процессе общения с Клиентом естественно и доброжелательно улыбаться, важно избегать искусственности и натянутости. – Разговаривая с Клиентом, стараться сохранять с ним зрительный контакт. – Общаться с Клиентом на понятном ему языке. При использовании специальных банковских терминов или сокращений разъяснять, что они означают без уточняющих вопросов со стороны Клиента. – Использовать в диалоге с Клиентом вежливые слова и обороты: «спасибо», «пожалуйста», «будьте добры», «если Вас не затруднит» и пр. – Правильно произносить слова, следить за ударением: звонит, позвонит, перезвоним, договор, договоры, договоров и пр. – При общении с Клиентами ориентироваться на средний темп речи и среднюю громкость голоса, в разговоре учитывать темп речи собеседника. – Общаться с Клиентами по возможности на одном уровне (если Клиент стоит – стоя, если сидит – сидя). – При общении с Клиентами выбирать оптимальную дистанцию (на расстоянии метра), находиться в открытой позе. – Если необходимо что-то показать Клиенту – делать это всей ладонью, развернутой вверх. – Отключать при работе в Клиентском зале звук мобильного телефона и убирать его из поля зрения Клиента. – Быстро ориентироваться в тарифах и документах, уметь объяснить Клиенту любой пункт. – Обязательно сообщать Клиенту про специфические условия продуктов и услуг. – Пояснять свои действия Клиенту, рассказывать о новых акциях и предложениях, напоминать об истечении срока вклада/ банковской карты, о предстоящем платеже по кредиту и пр. – Если требуется уточнить какую-либо информацию для Клиента, необходимо самостоятельно связаться с ним, а не просить перезвонить. – При получении от Клиента информации о неисправности оборудования – поблагодарить Клиента и незамедлительно передать информацию в соответствующее подразделение Банка, проинформировать непосредственного руководителя. – Отходя от рабочего места, проинформировать Клиента о своих намерениях (например:«Сейчас я отнесу в кассу Ваши документы и вернусь. Это займет 1 минуту».) – Приносить Клиентам извинения за ожидание, операционные и прочие ошибки (свои и коллег) и конфликтные ситуации в отделении. – При отсутствии сотрудника на рабочем месте необходимо выставлять табличку «Перерыв с … по …». –Отложить все рабочие дела при входе Клиента в операционный зал – начать обслуживание Клиента, и тд. Порядок принятия решений: Кредит является инструментом обеспечения потребителя деньгами в случае необходимости. Для предоставления ссуды существует определенный порядок, на основании которого финансовое учреждение осуществляет принятие решения о предоставлении кредита. Такое решение всегда является взвешенным и максимально аргументированным. Поэтому, прежде чем подать заявку, стоит ознакомиться с теми моментами, на которые специалисты кредитного отдела обращают внимание в первую очередь. Порядок принятия решений Рассмотрение заявок является отдельным сегментом деятельности каждой кредитуемой организации и имеет свои особенности. Какие стадии отсева проходят претенденты на кредит? Фильтр очистки банка представляет собой три основных стадии: Скоринговый способ обработки анкетных данных. Получив высокий балл, претенденты посещают банк лично, предоставив пакет документов. Специалисты внимательно изучают их и дают предварительную оценку. Важным пунктом для банка является кредитная история заёмщиков, они тщательно изучают КИ и по факту этой проверки выносят вердикт. Необходимо знать, что чем ниже процентная ставка, тем тщательнее проходит проверка. Оценка заёмщика Скоринговая проверка позволяет отсеять заявителя на первой стадии, что упрощает работу сотрудникам банка. По результату каждого ответа выставляется определенный бал, который суммируется и определяет результат. На него влияют следующие показатели: –Возраст человека и его пол. –Наличие детей. –Образование, стаж работы, наличие постоянного дохода. –Наличие имущества в собственности. –Кредитный опыт. Документы проверяются, согласно порядку, определяющего принятие решения о кредите и возможности его выдачи. Основная цель проверки предоставленных документов – выявление прецедентов с фальсификацией или предоставление недостоверной личной и контактной информации. Изучение программных продуктов, используемых в организации.Промсвязьбанк предлагает своим клиентам обширный перечень финансовых услуг. Для частных лиц разработана широкая продуктовая линейка, включающая различные предложения. Срочные вклады размещаются на выгодных условиях. Клиент может выбрать подходящую программу из 24. Максимальная ставка – 15,00%. Наибольшей популярностью у вкладчиков пользуются следующие виды депозитов: Моя выгода, Акцент на процент, Щедрый процент. Промсвязьбанк предлагает клиентам оформление дебетовых карт. Общее число программ – 10. Максимальная ставка на остаток — $6,00%%. В числе самых выгодных программ – Твой Банк, Пенсионная, Карта болельщика ПФК ЦСКА. У каждой программы потребительского кредитования (их 5) минимальная процентная ставка – 9,90%. Наиболее популярные продукты: Кредит для военнослужащих от 9,9%, Кредит наличными на любые цели от 9,9%, Для держателей зарплатных карт. Количество ипотечных программ – 20, ставки от 0,50%. Самыми выгодными предложениями, по мнению клиентов, считаются Ипотека с господдержкой (специальное предложение от застройщиков), Рефинансирование на вторичном рынке жилья, Под залог квартиры (на любые цели). Банк выдает кредитные карты по различным программам (2 в регионе) с минимальной ставкой 39,90% и льготным периодом. Самые популярные предложения в линейке: 100+, Двойной кэшбэк. Показатели текущего курса продажи/покупки евро в Промсвязьбанке – 121,65/81,65. Курс продажи/покупки доллара – 115,19/75,19. Промсвязьбанк имеет показатель Ba3 в рейтинге международного агентства Moody’s Investors Service. Агентством Standard&Poor's банку присвоен рейтинг BB-. В рейтингах по активам, депозитам и кредитам банк занимает 286, 274 и 276 строчки соответственно. Суммарные ключевые показатели (активы/депозиты/кредиты) – млн. руб., млн. руб. и млн. руб. соответственно. |