Курсовая. курсовая работа. Парадокса бережливости

Скачать 351.77 Kb. Скачать 351.77 Kb.

|

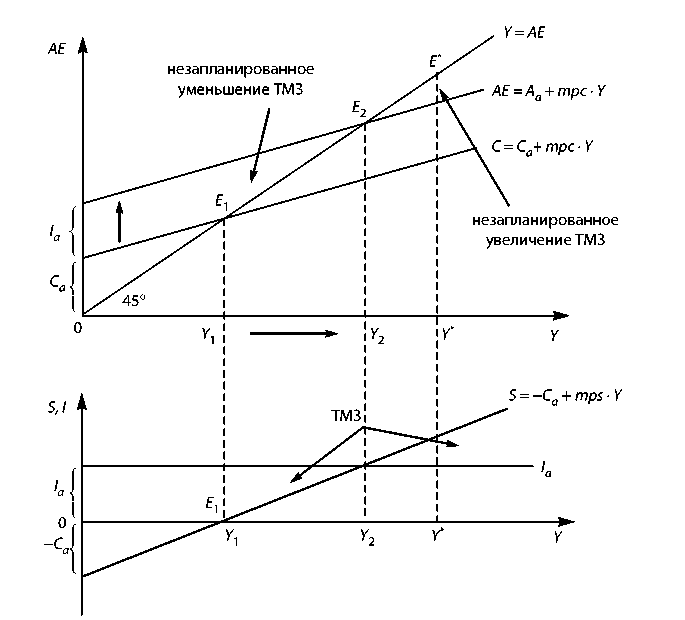

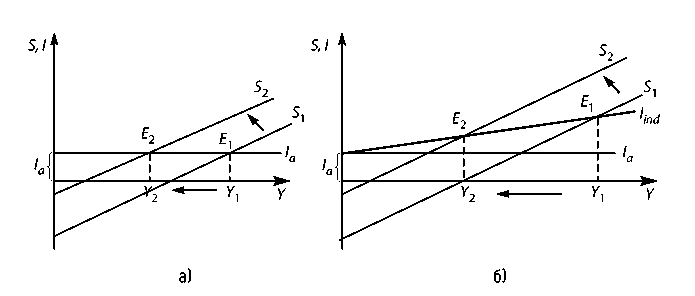

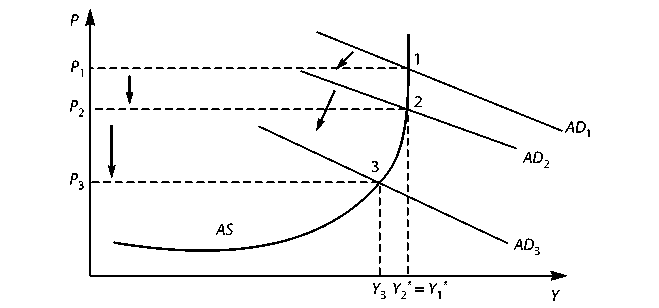

1.2. Источники сбережений на макроуровне.На макро- и микроуровнях сбережения и накопление осуществляются различными институциональными единицами (домашними хозяйствами, предприятиями и правительствами): S = Sh + Se + Sg , где Sh - сбережения домашних хозяйств; Se - сбережения предприятий; Sg - сбережения правительств. [2, с. 143] Предприятия обеспечивают свыше 50% национальных сбережений. У них два внутренних источника капиталовложений и сбережений: амортизация и нераспределенная прибыль компаний. В структуре накопления компаний доля расходов на возмещение потребленного основного капитала (амортизация) довольно стабильна. В среднем она составляет чуть больше половины инвестиций, возрастая в периоды кризисов и сокращаясь в годы экономических подъемов. Выступая в качестве одного из важнейших средств обновления основного капитала, амортизация создает возможности расширения производства и увеличения реального капитала. Условно начисляемая амортизация нередко используется как фонд чистого накопления. Чистые капиталовложения, формирующиеся за счет нераспределенной прибыли, непосредственно увеличивают производственные фонды компаний. Фирмы со слабым доступом к рынку ссудных капиталов стремятся поддерживать высокий уровень нераспределенных прибылей и меньше платить дивидендов. Хотя компании обеспечивают основную массу капиталовложений в развитых странах (50—80%), их чистые накопления колеблются в пределах 13— 17% общего объема капиталовложений, т.е. основу составляет амортизация. Сбережения домашних хозяйств обеспечивают менее 40% сбережений. В развитых странах они уменьшились. Эту тенденцию вызвал ряд факторов. В частности, либерализация потребительского кредита привела к снижению сбережений на крупные покупки. Роль домашних хозяйств в сбережениях резко различается от страны к стране. Определенную роль играют сбережения государств. С конца 1980-х годов отмечалось их увеличение, что определялось уменьшением потребностей в выпуске государственных займов. В результате достаточно жесткой монетаристской политики дисбалансы государственных бюджетов развитых стран сократилось. В 2000-е годы дефициты бюджетов развитых стран повысились, составив 4,3% их ВВП в 2005—2010 гг. (3,2% в 1993—2004 гг.), что вызвало сокращение уровня сбережений. [2, с. 144] Сокращение бюджетных дефицитов не вело к увеличению государственных капиталовложений, так как уменьшение в займах происходило в том числе за счет снижения инвестиций. Именно такое положение сложилось в целом ряде стран. Их усилия по сокращению внутренних и внешних дисбалансов содействовали внутренним сбережениям, но сами капиталовложения общественного сектора сократились. Сдерживание государственных инвестиций помогало лишь сокращать бюджетные дефициты так же, как это происходит при увеличении налоговых поступлений или снижении военных расходов. Парадокс бережливости: классический и кейнсианский подходыВ стагнирующей экономике может иметь место такое явление, как парадокс бережливости. Согласно классической точки зрения, высокая норма предельной склонности к сбережению (mps) — это очень хорошо для экономики, так как способствует росту инвестиций и, следовательно, повышению совокупного выпуска и уровня занятости. Макс Вебер в своей знаменитой работе «Протестантская этика и дух капитализма» подчеркивал, что бережливость — условие приумножения богатства». [1, с. 517] Если прирост сбережений сопровождается приростом инвестиций, то в структуре производства будут преобладать инвестиционные товары, что создаст хорошие условия для экономического роста в перспективе. С точки зрения Дж.М. Кейнса, дело обстоит не совсем так, особенно когда экономика находится в состоянии неполного использования ресурсов. Если прирост сбережений не сопровождается приростом инвестиций (т.е. если утечки больше инъекций1), то попытка общества больше сберегать может обернуться уменьшением сбережений. Кейнс пришел к выводу, что в странах, достигших высокого уровня экономического развития, стремление больше сберегать всегда опережает стремление больше инвестировать. Это объясняется тем, что, во-первых, с ростом накопления капитала снижается предельный продукт капитала (MPk), а значит, и предельный доход продукта капитала (MRPk), поскольку уменьшаются возможности высокоприбыльного его вложения (не случайно развитые страны вывозят капитал в развивающиеся страны). [1, с. 520] А во-вторых, с ростом дохода увеличивается норма предельной склонности к сбережению (mps), поскольку сбережения есть функция дохода. В условиях неполной занятости ресурсов парадокс бережливости проявляется как результат осознанных действий хозяйствующих субъектов, руководствующихся своими личными представлениями о рациональном поведении. Но на системном уровне рост сбережений означает снижение потребительских расходов, а значит, и совокупного спроса, следовательно, совокупного выпуска, и увеличение безработицы, что приводит к еще большему недопроизводству ВВП, уменьшению доходов и к уменьшению сбережений. Парадокс бережливости означает, что увеличение сбережений приводит к снижению совокупного дохода и, следовательно, к уменьшению сбережений. В реальной ситуации растущий доход приводит к увеличению инвестиций, т.е. имеет место взаимовлияние инвестиций и дохода. В экономической теории выделяют два типа инвестиций. Инвестиции, не зависящие от уровня дохода и составляющие при любом его уровне некую определенную величину, называются автономными. Инвестиции, зависящие от динамики дохода, называются производными или индуцированными. Существуют два основных источника инвестиций (капиталовложений). Внутренний источник — это собственные накопления фирмы, ее нераспределенная прибыль. Внешним источником инвестиций являются сбережения населения, которые равны разнице между доходом и потреблением (S = Yd — C) и которые превращаются в капиталовложения посредством банковской системы, фондового рынка. Но сбережения делают одни субъекты, а инвестиции делают другие, и руководствуются эти разные субъекты в своих решениях по поводу, соответственно, величины сбережений и величины инвестиций разными соображениями и учитывают при этом разные обстоятельства. [1, с. 521] Планируемые инвестиции зависят от нормы дохода (отдачи от инвестиций), от уровня процентной ставки, от уровня налогообложения, от уровня ожидаемой инфляции и т.д. В экономической теории инвестиционные расходы фирм рассматриваются прежде всего как функция процентной ставки, и эта функция убывающая. Сбережения же есть функция дохода, а не процентной ставки. Мотивом сбережений домашних хозяйств может выступать покупка дорогостоящих благ, обеспечение в старости, страхование «на черный день» и т.д. То есть динамика I и S определяется различными факторами, притом, что условием макроэкономического равновесия является равенство S и I (утечки должны быть равны инъекциям). Несовпадение процессов сбережения и инвестиций может привести экономику в состояние, отклоняющееся от равновесия. Инвестиции подразделяются на: инвестиции в производство, инвестиции в жилищное строительство, инвестиции в товарно-материальные запасы (ТМЗ). В экономической теории инвестиции делят на фактические, запланированные и незапланированные (Iф = Iз + Iнз). Незапланированные инвестиции представляют собой непредусмотренные изменения в объемах ТМЗ. Именно Iнз функционируют как выравнивающий механизм, который приводит в соответствие величины сбережений и инвестиций и устанавливает макроэкономическое равновесие. Введем понятие автономные инвестиции — инвестиции, не зависящие от уровня дохода и составляющие при любом уровне дохода некую постоянную величину (Ia). Представим график макроэкономического равновесия с учетом автономных инвестиционных расходов. [1, с. 522] Пусть планируемые расходы складываются: АЕ = С (потребительские расходы) + I (инвестиции), т.е. без государственных закупок G и чистого экспорта Nx). Абстрагируясь от налогов (Tx) и трансфертных платежей (Tr), будем рассматривать доход (Y), а не располагаемый доход (Yd). Рассмотрим простейшую формулу потребления: C = Ca + mpc ∙ Y, где Ca – автономное потребление, величина которого не зависит от текущего располагаемого дохода (Yd), mpc – предельная склонность к потреблению. Подставив ее в формулу планируемых расходов AE = C + I, и заменив инвестиции I на автономные инвестиции Ia получаем: AE = Ca + Iа + mpc ∙ Y, или AE = Aa + mpc ∙ Y, где Aa = Ca + Iа. Планируемые расходы АЕ будем откладывать по оси ординат, а доход Y — по оси абсцисс. С помощью метода АЕ = Y определим равновесный выпуск (прямая под углом 45°) (рис. 1). На втором графике рисунка 1 представлена функция сбережения (S).  Рис. 1. Графики функций потребления и сбережения с учетом инвестиций Если совокупные расходы (включая сбережения) недостаточны для реализации объема производства (Са Как мы видим, если к расходам на личное потребление (С ) добавить инвестиционные расходы (Iа), то график совокупных расходов (АЕ) сдвинется вверх на расстояние, соответствующее Ia , и линия планируемых расходов пересечет линию 45° в точке Е2, соответствующей более высокому уровню производства и дохода. [1, с. 524] Таким образом, изменения в объемах ТМЗ (связанных с незапланированными инвестициями, а именно их уменьшением или увеличением) выступают выравнивающим элементом, приводящим в соответствие сбережения и инвестиции и восстанавливающим макроэкономическое равновесие. Осуществленные в виде первоначальных инъекций автономные инвестиции приводят к оживлению деловой активности, росту занятости и к увеличению национального дохода. Это увеличение дохода, в свою очередь, приводит к увеличению склонности бизнеса к инвестированию (предельная склонность к инвестициям рассчитывается по формуле mpi = AI/AY(объем инвестиций/объем выпуска продукции). Такие инвестиции и называются производными. Производные инвестиции, как бы накладываясь на автономные инвестиции, усиливают и ускоряют экономический рост, что получило название эффекта акселератора. Графически влияние парадокса бережливости на индуцированные инвестиции и на изменение совокупного выпуска можно показать следующим образом (рис. 2). На графике а) в результате увеличения сбережений с S1 до S2 совокупный выпуск снизится на величину AY = Y2 — Y1. На графике б) линия производных инвестиций (Iind) не параллельна оси абсцисс, и рост сбережений с S1 до S2 приведет к большему сокращению совокупного выпуска (AY = Y2 - Y1). [3, с. 52]  Рис.2. Проявление парадокса бережливости Заметим, что в условиях полной занятости и сверхзанятости ресурсов, когда экономика испытывает «инфляционный перегрев», рост сбережений может оказать антиинфляционное воздействие на экономику. Правда, это воздействие может сопровождаться уменьшением спроса (AD), а следовательно снижением предложения (AS), а это значит объема выпуска (Y), что сопровождается падением цен (P) и снижением уровня занятости (рис. 3). [3, с. 53]  Рис. 3. Антиинфляционный эффект роста сбережений |