Курсовая. курсовая работа. Парадокса бережливости

Скачать 351.77 Kb. Скачать 351.77 Kb.

|

2.3. Оценка влияния парадокса бережливости на экономики России и СШАДля наиболее полного выполнения сбережениями своих функций важен объем сбережений в национальной экономике, которые, в свою очередь, зависят как и от собственного объема, так и от объема потребления домашних хозяйств. На соотношение сбережений и потребления влияют следующие факторы: уровень доходов населения; политическая и экономическая стабильность; уровень инфляции; развитость сберегательных институтов и форм инвестирования; доходность от осуществления сберегательного процесса. [13] В экономике России для выполнения сбережениями своих функций необходимо стимулировать население к сбережению денежных средств и последующему их инвестированию. Что касается структуры сбережений, то она зависит от множества факторов, к которым относятся как макроэкономические факторы, так и экономическая ситуация в конкретно взятой стране. Сбережения принято разделять на две основные группы: организованные и неорганизованные. Организованные сбережения - совокупность аккумулированных свободных денежных средств посредством их вложения в инструменты финансового рынка, в том числе вклады в банки и другие инвестиционные учреждения, а также вложения в реальную экономику (покупка акций предприятий, вложение в собственный бизнес). Организованные сбережения предполагают наличие в стране финансовых институтов, позволяющих осуществлять трансформацию сбережений в инвестиции. Чем более развиты такие сберегательные институты в стране, тем выше доля организованных сбережений в общей доле сбережений населения. Неорганизованные сбережения представлены в основных двух формах: наличные сбережения в национальной валюте и наличные сбережения в иностранной валюте. Функциональное назначение неорганизованных сбережений не связано с финансовыми инструментами и инвестиционным процессом, а в большей мере носит потребительский характер (отложенное потребление), чем оказывает негативное влияние на развитие национальной экономики, так как, по сути, не участвует в процессе экономического обращения. Такие сбережения в большей мере характерны для стран с развивающейся рыночной системой, чем для стран с развитым рынком. Говоря о сложившейся ситуации в России, необходимо отметить, что, по данным Банка России, население страны в 2014 г. приобрело 33,8 млрд долл. в наличной валюте, однако депозиты в валюте за 10 месяцев с.г. выросли всего на 1,6 % (объем средств на валютных вкладах населения в рублевом эквиваленте увеличился на 40 % - с 8,8 трлн руб. до 12,4 трлн руб., доля же валютных депозитов в общем объеме вкладов выросла до 31,5 %), а объем денежных депозитов в рублях остался на уровне 2013 г. [14] Таким образом, получается, что сбережения в наличной валюте до банков просто не дошли, и это показывает недоверие население к национальной финансовой системе и экономике в целом. Обратимся к организованным сбережениям, именно через них осуществляется функция трансформации в инвестиции. С точки зрения инвестирования организованные сбережения можно разделить на две основные группы: коллективное инвестирование и самостоятельное (индивидуальное). Индивидуальное инвестирование - самостоятельное инвестирование индивида прямым способом. Инвестиционная деятельность граждан может по праву расцениваться как индикатор развитости рыночных отношений. Так, в странах с развитой рыночной экономикой индивидуальные инвесторы являются основными участниками рынка инвестиционных ресурсов, например, для среднего американца естественно иметь акции той или иной компании. Занимая определенную часть инвестиционного рынка, индивидуальные инвесторы служат важной стабилизирующей силой в кризисные времена. Основная форма трансформации индивидуальных сбережений - через рынок финансовых и реальных активов. На финансовом рынке, где обращаются наличные деньги, ценные бумаги, размещаются паи, взносы, осуществляются вложения в банковские вклады, и на рынке реальных активов в дальнейшем происходит распределение и перераспределение находящихся в движении денежных средств. Инвестиции в производственный сектор экономики (прямое инвестирование) осуществляются через вложения в малый бизнес, строительство и покупку жилья, ценные бумаги, человеческий капитал. Однако в настоящее время в России при незрелом финансовом рынке довольно мало самостоятельных инвесторов, программы накопительного страхования жизни только начинают свой путь, поэтому наиболее интересным представляется рассмотрение депозитов россиян. Депозит (банковский депозит, вклад) в общих чертах представляет собой сумму денег, которая передается в кредитное учреждение с целью получения дохода, которым в данном случае является процент. Обращаясь к статистике, можно отметить, что, по данным Агентства по страхованию вкладов (АСВ), за 2014 г. граждане забрали из банков порядка 1,3 трлн руб. Вместе с тем за 2014 г. вклады населения в банках подросли на 9,4 % и составили 18,55 трлн руб., но рост был обеспечен изменением стоимости валюты (доллар вырос более чем на 70 %, а евро - на 50 %). [13]Таким образом, банки, наоборот, потеряли 1,5 % средств населения, а если учитывать капитализацию процентов, влияние которой оценивается в 6,1 % и, по сути, является просто увеличением обязательств банка, а не новыми деньгами, то реальные потери банков составляют за 2014 г. порядка 7,6 %. Динамика депозитов в период с 2010 по 2014 год представлена в таблице 2. Приведенная статистика с крайне негативной точки зрения характеризует экономическую ситуацию в стране. Так, главный экономист МТС-банка Евгений Надоршин считает: “Даже отток 1,5 % вкладов - это катастрофа, учитывая, в каких условиях он происходил: внешние рынки закрыты, а депозиты населения - стратегически важный источник для банков”. [13] Он также отметил, что отдельная часть этих снятых денег пошла на покупку валюты, попала в банковские ячейки, а также пошла на потребление. Таблица 2. Средства клиентов, размещенные на депозитах юридических и физических лиц в РФ за 2010 - 2016г, в млн. руб.[10].

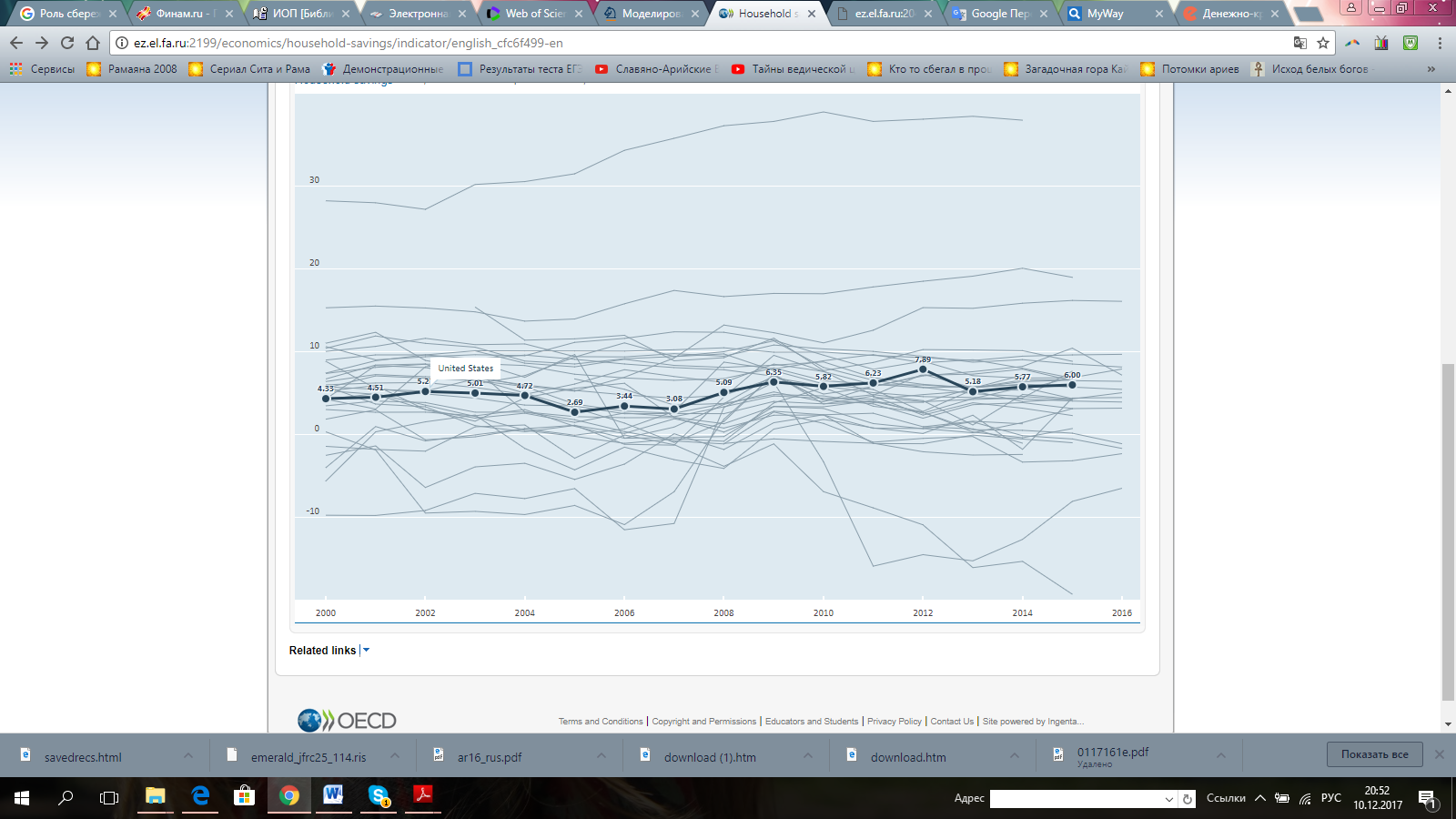

С точки зрения сбережений домашних хозяйств наиболее интересны и актуальны негосударственные пенсионные фонды (НПФ). В России динамика прироста активов НПФ впечатляющая. Так, с показателя в 510,6 млрд руб. накопления в НПФ к концу III квартала 2014 г. составили порядка 1200 млрд руб. Необходимо также отметить, что с 1 января 2015 г. начала работать система гарантирования пенсионных накоплений. Теперь НПФ, которые прошли акционирование, будут формировать резервы для обеспечения устойчивости исполнения обязательств перед застрахованными лицами. К тому, же учитывая возможность НПФ инвестировать в довольно широкий финансовый инструментарий, их влияние на экономику увеличится, т.к. они помогут привлечь долгие деньги на инвестиции. [13] Необходимо отметить, что в сложившихся условиях в конце 2016 и 2017 году ожидается снижения уровня жизни населения вследствие дальнейшего падения заработных плат, пенсий и иных доходов. В таких условиях рост доли средств, которые домохозяйства могут направить на сбережения – не возможен. Это прослеживается в переходе населения на режим экономии и минимизации потребления. [15] Таким образом, экономика России на сегодняшний день нуждается в перераспределении денежных средств от тех, кто ими располагает (домохозяйства), к тем, кто в них нуждается. На сегодняшний день, традиционно, самым распространенным держателем большей части денежных средств является население, а, в это время, предприниматели и государство нуждаются в деньгах, то есть, речь идет о взаимодействии сбережений и инвестиций. Намного сложнее ситуация в США, где кризис сильнее затронул банковскую систему. Из-за сокращения потребления домохозяйств норма их сбережения вернулась с невероятно низкой отметки 2% ВВП в 2005 году к уровню 1990-годов 6% в 2015 году. [5] Это означает, что у американского правительства появилась возможность покрывать значительно большую долю своего дефицита за счет внутренних источников сбережений при сравнительно низкой стоимости обслуживания, что выразилось в том, что увеличился вклад домохозяйств в финансовую систему (рисунок 4) [16] Некоторое перераспределение прироста долговой нагрузки в США с внешних источников сбережений на внутренние сказывается на отрицательном сальдо платежного баланса, которое уменьшилось на 3% в 2009 по сравнению с 2007 годом, в котором сальдо составляло 6 % ВВП. А это в свою очередь, сказалось на увеличении дефицита государственного бюджета соответственно с 2% до 9% в том же временном периоде. [6] В США докризисное снижение нормы сбережений до уровня менее 2%, связанное с потребительским бумом, сменилось ее ростом почти в два раза в 2009 г. до 6,35%. Снижение нормы сбережений почти на процент в по следующие два года также соответствует не только оживлению потребления, но и возвращению доверия населения к финансовой политике своего государства. [12] В настоящее время увеличивается спрос американского государства на сбережения для покрытия дефицита бюджета при сокращении потребления домохозяйств и высокой норме сбережений. А это достаточно стабильная ситуация в условиях посткризисного восстановления. Но это еще не подъем, и вопрос о его характере во многом зависит от поведения американских домохозяйств в сфере потребления и долговых заимствований.  Рис. 4. Сбережения населения стран Европы и США, в % от располагаемого дохода домохозяйства, 2000 - 2016 годы [16] Обильное предложение финансовых ресурсов (рост сбережений) будет способствовать снижению ставок или, по крайней мере, к стабилизации их на нынешних уровнях. Что в свою очередь будет поддерживать интерес к инвестициям со стороны бизнеса. Согласно «парадоксу бережливости» рост сбережений должен сопровождаться ростом инвестиций, а их рост, в свою очередь, ведет к росту доходов и дальнейшему развитию экономики. Однако, с другой стороны, интерес к инвестициям основан в первую очередь не на уровне ставки, а на перспективах сбыта. Т.е. для успешной работы механизма инвестиций, необходим соответствующий уровень спроса. Однако в результате роста склонности к сбережению, вызванному высоким уровнем долга, домохозяйства будут ограничивать свои расходы - снижая тем самым спрос. Таким образом, рост реальных инвестиций будет ограничен максимальным объемом спроса. На данный момент, рост сбережений населения США компенсирует государство. Увеличивая государственный долг, правительство США тратит привлеченные средства на всевозможные программы поддержки бизнеса и населения. Однако этот механизм не бесконечен и в ближайшем будущем объемы заимствований будут сокращаться. Остается единственный способ применения американского капитала - инвестиции за границу. Это будут как прямые инвестиции, так и покупка акций, облигаций, да и просто потребительское кредитование граждан быстроразвивающихся стран. Однако полученные нерезидентами доллары все равно должны будут вкладываться в экономику США. Если раньше средства в значительной части шли в покупку американского госдолга, то теперь, благодаря сокращению заимствований, увеличится предложение доллара, вызывая падение курса. Это будет стимулировать экспорт из США и способствовать росту инвестиций в соответствующие отрасли. | |||||||||||||||||||||||||||||||||||||||||||||||