Налоговое. Перечень вопросов для подготовки к зачету Понятие, предмет и методы налогового права

Скачать 0.75 Mb. Скачать 0.75 Mb.

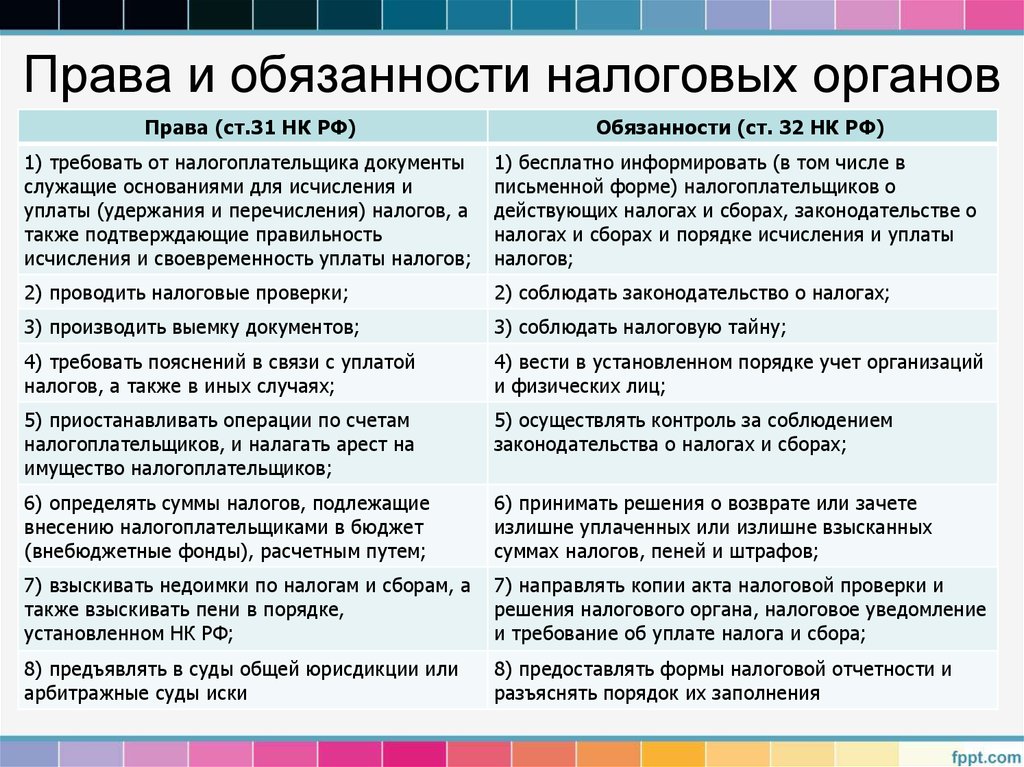

|

|

Налогоплательщиками признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать налоги. Плательщиками сбора признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать сборы. Права налогоплательщика и плательщика сборов совпадают. В НК для указанных лиц названы такие права: право на информацию (подп. 1, 9 п. 1 ст. 21); на получение официального письменного разъяснения (подп. 2 п. 1 ст. 21); на управление собственными налоговыми выплатами (право осуществлять налоговый менеджмент) (подп. 3, 4 п. 1 ст. 21); на возврат излишне уплаченных денежных сумм в процессе реализации налогового правоотношения (подп. 5 п. 1 ст. 21); лично или через представителя участвовать в налоговых правоотношениях (подп. 6, 8, 15 п. 1 ст. 21, п. 1 ст. 26); давать пояснения о характере собственных действий в сфере налоговых правоотношений (подп. 7 п. 1 ст. 21); на корректное отношение со стороны иных участников налоговых правоотношений (подп. 10, 13п. 1 ст. 21); не соблюдать незаконные предписания и требования (подп. 11 п. 1 ст. 21); на обжалование (подп. 12 п. 1 ст. 21); на возмещение неправомерно нанесенных убытков (подп. 14 п. 1 ст. 21); на защиту нарушенных прав и законных интересов (ст. 22). Право на информацию означает возможность налогоплательщика беспрепятственно бесплатно (в том числе в письменной форме) получать от налоговых органов по месту своего учета информацию. Установленное право налогоплательщика на информацию включает и процедуру бесплатного получения этим лицом необходимых бланков отчетности и разъяснений о порядке их заполнения. Право налогоплательщика получать соответствующие бланки и требовать разъяснений о порядке их заполнения теперь применимо только в отношении налоговых деклараций и налоговых расчетов. Право на получение официального письменного разъяснения означает возможность налогоплательщика или плательщика сбора получить от налоговых и других уполномоченных государственных органов официальные письменные разъяснения по вопросам применения законодательства о налогах и сборах. Состав компетентных органов, в которые налогоплательщик имеет возможность обратиться за разъяснениями, зависит от вида самого нормативного правового акта. Он имеет право получать письменные разъяснения по вопросам применения: законодательства РФ о налогах и сборах – от Минфина России; законодательства субъектов РФ о налогах и сборах – от финансовых органов, созданных в субъектах РФ по решению региональной власти; нормативных правовых актов органов местного самоуправления о местных налогах и сборах – от органов местного самоуправления. Лицо, нарушившее действующее законодательство, следуя официально полученному разъяснению компетентного органа, не подлежит ответственности за совершение налогового правонарушения. Право на налоговый менеджмент предполагает возможность управления налогоплательщиком (плательщиком сборов) собственными выплатами налогового характера, в частности: использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах; изменять срок уплаты налога, сбора, а также пени путем получения отсрочки, рассрочки, инвестиционного налогового кредита; досрочно исполнить обязанность по уплате налогов. Налоговый менеджмент означает: систему управления налоговыми обязательствами и выплатами налогоплательщика, а также ресурсами, составляющими его налогооблагаемую базу; деятельность налогоплательщика, направленную на повышение эффективности его взаимодействия с государственным механизмом налогообложения. Существует три базовых компонента налогового менеджмента: налоговая логистика; налоговая оптимизация; налоговая минимизация. Каждый из них является разновидностью налогового менеджмента и имеет свои особенности. Налоговая логистика – это деятельность, заключающаяся в управлении ресурсами налогоплательщика для достижения приемлемых размеров налоговых выплат. Цель налоговой логистики – первоначальная организация определенного направления деятельности налогоплательщика, с тем чтобы легальными путями достичь того уровня налоговых выплат, при котором реализуемый проект или осуществляемая операция останутся экономически целесообразными. Методики налоговой логистики предусматривают возможность легального использования налогоплательщиком всех предоставленных законодательством льгот и налоговых освобождений. Осуществление комплекса мероприятий в ходе реализации указанных методик может принимать различные формы и содержание в зависимости от конкретного этапа, на котором они осуществляются. Налоговая оптимизация – вид деятельности, осуществляемый путем оптимизации схемы, порядка, размера, сроков (периодов) налоговых и других обязательных выплат в бюджеты различных уровней с целью создания наиболее благоприятной модели исполнения налогоплательщиком своих налоговых обязательств. Налоговая оптимизация состоит из фактических и аналитических действий, позволяющих оптимизировать уплату налоговых платежей без изменения их размеров. Это касается сокращения косвенных издержек при уплате налогов, а также создания наиболее удобных условий для совершения налоговых выплат. В результате применения методик налоговой оптимизации уплата налогов будет произведена в наиболее удобный для налогоплательщика срок (с учетом требований налогового законодательства). Налоговая минимизация – это любые целенаправленные действия налогоплательщика, которые позволяют ему в максимальной степени уменьшить обязательные выплаты в бюджет, производимые им в виде налогов, сборов и других платежей. Ее целью является максимальное снижение издержек, связанных с уплатой налоговых отчислений. Право на возврат излишне уплаченных денежных сумм в процессе реализации налогового правоотношения означает своевременный зачет или возврат налогоплательщику (плательщику сборов) сумм излишне уплаченных либо излишне взысканных налогов, сборов, пеней, штрафов. Право лично или через представителя участвовать в налоговых правоотношениях означает право налогоплательщика участвовать в отношениях, регулируемых законодательством о налогах и сборах как лично, так и через своего законного или уполномоченного представителя. Право давать пояснения о характере собственных действий в сфере налоговых правоотношений означает возможность налогоплательщика (плательщика сборов) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов и актам проведенных налоговых проверок. Право на корректное отношение со стороны иных участников налоговых правоотношений дает возможность налогоплательщикам (плательщикам сборов) требовать от иных участников налоговых правоотношений соблюдения законодательства о налогах и сборах при совершении ими действий по отношению к данному налогоплательщику (плательщику сборов) и соблюдения и сохранения налоговой тайны. Право не соблюдать незаконные предписания и требования дает налогоплательщикам (плательщикам сборов) возможность не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие НК или иным федеральным законам. Право на обжалование означает возможность налогоплательщика (плательщика сборов) обжаловать в установленном порядке акты налоговых органов; акты иных уполномоченных органов; действия (бездействие) должностных лиц указанных органов. Право на возмещение неправомерно нанесенных убытков позволяет налогоплательщикам (плательщикам сборов) возместить в полном объеме убытки, причиненные незаконными решениями налоговых органов и незаконными действиями (бездействием) их должностных лиц. Право налогоплательщика на защиту нарушенных прав и законных интересов конкретизировано нормами ст. 22 Налогового кодекса. В ней налогоплательщикам (плательщикам сборов) гарантирована административная и судебная защита их прав и законных интересов. Порядок защиты прав и законных интересов налогоплательщиков (плательщиков сборов) определяется НК и иными федеральными законами. Неисполнение или ненадлежащее исполнение обязанностей по обеспечению прав налогоплательщиков (плательщиков сборов) влечет ответственность, предусмотренную федеральными законами. Взаимозависимые лица. В налоговых правоотношениях взаимозависимыми лицами признаются лица (граждане и/или организации), которые в силу особенностей своих отношений могут оказывать влияние на условия сделок, на результаты сделок или на экономические результаты деятельности (п. 1 ст. 105.1 НК РФ). То есть одно лицо имеет возможность влиять на решения, принимаемые другим лицом. Пример взаимозависимости – наличие родственных связей между физлицами (супруги, родители) или наличие у физлица или организации определенной доли уставного капитала в организации, которая дает право голоса при принятии экономических решений. Отдельные критерии взаимозависимости определяет Налоговый кодекс (п. 2 ст. 105.1 НК РФ). В то же время лица могут самостоятельно признать себя взаимозависимыми по иным критериям (п. 5 ст. 105.1 НК РФ), а также лица могут быть признаны взаимозависимыми в налоговых правоотношениях по решению суда (п. 6 ст. 105.1 НК РФ). Консолидированная группа налогоплательщиков. Консолидированная группа налогоплательщиков (КГН) - это добровольное объединение организаций, создаваемое для уплаты налога на прибыль с совокупного финансового результата всей группы.Смысл создания КГН в том, что налог на прибыль исчисляется исходя из совокупного результата всех участников КГН. То есть налог на прибыль исчисляется примерно так, как если бы все участники КГН составляли единую организацию. Это позволяет суммировать прибыли и убытки в рамках одной КГН, что дает выгоду при налогообложении.Пример Группа компаний состоит из двух организаций "А" и "Б". По итогам года налоговая прибыль организации А равна 100 млн. рублей, а у организации Б налоговый убыток 70 млн. рублей.В обычной ситуации, Организация А должна заплатить налог на прибыль со 100 млн. рублей, а организация Б налог не платит.В случае, если организации А и Б создали консолидированную группу налогоплательщиков, то для налога на прибыль их налоговый результат суммируется и налог платится с 30 млн. рублей (100 - 70).КГН создается не менее чем на пять налоговых периода по налогу на прибыль Правовой статус налоговых агентов. СТ 24 НК РФ Налоговые агенты 1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. 2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом. Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 настоящего Кодекса. 3. Налоговые агенты обязаны: 1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства; 2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах; 3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику; 4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов; 5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов. 3.1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим Кодексом. 4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком. 5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации. Роль банков в правоотношениях, регулируемых законодательством о налогах и сборах. Банки являются субъектами налоговых правоотношений, обеспечивающими налоговые изъятия и наделенными в связи с этим соответствующими правами и обязанностями. Поскольку банки не имеют собственного имущественного интереса при исполнении платежных поручений на перечисление налогов в бюджет, то они в большой степени являются субъектами налоговых отношений организационного характера. (например по сообщению налоговыми органами необходимых сведений о счетах и операциях с денежными средствами по счетам налогоплательщиков). В налоговых правоотношениях банки участвуют также в качестве налогоплательщиков, налоговых агентов (например в отношении своих работников). Специальная правосубъектность банков как субъектов налоговых правоотношений – это способность и возможность иметь и осуществлять права и обязанности, нести ответственность в пределах своей компетенции в налоговых отношениях. Налоговая правосубъектность имеет особое значение для правового регулирования поведения банков, поскольку служит предпосылкой взаимоотношений между ними и иными субъектами налогового права.Правовое положение банка характеризуется единством частных и публичных начал. С одной стороны банк вступает в правоотношения со своими контрагентами на основе договора, что предполагает равенство и автономию воли. С другой, банк это особый финансовый посредник, это предопределяет наличие публичного интереса. Отношения между банком и клиентом можно охарактеризовать как публично-правовые. Банк обладает правом требовать от клиента выполнения определенных действий и в праве контролировать их исполнение. Этому правомочию банка корреспондирует обязанность клиента исполнить требования кредитной организации. Реальная обязанность банка как налогоплательщика уплачивать какой-либо налог возлагается на него с момента возникновения обстоятельств, установленных законодательством о налогах и сборах. Возникновение таких обстоятельств служит юр.фактом, на основании которого банк приобретает статус участника налоговых правоотношений. Специфика содержания правосубъектности банков проявляется в том, что они способны выступать в налоговых отношениях и в качестве организации, принимающей налоговые платежи на счета бюджетов. НК определяет банки как коммерческие банки и другие кредитные организации, имеющие лицензию Центрального Банка РФ. Банки являются плательщиками тех же налогов, что и другие хозяйствующие субъекты. Банки обременяются рядом специфических публично-правовых обязанностей. Центральная из них обязанность по исполнению поручения налогоплательщика или налогового агента на перечисление налога в соответствующие бюджеты. Обязанность по уплате налогов считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление средств со счета в банке при наличии достаточного остатка на счете. Значимое место среди обязанностей занимает обязанность выдавать налоговым органам справки по операциям и счетам организаций и ИП. Самостоятельным элементом спец. правосубъектности банков выступает обязанность исполнять функции налоговых агентов. В случаях когда банк как налоговый агент превышает свои полномочия, неправильно применяют налоговые льготы, субъектом правонарушения будет банк. Единственной составляющей налоговой дееспособности банков, НК называет налоговую деликтоспособность. Спец. правосубектность банков способствует стимулированию инвестиционной деятельности кредитных организаций. Инвестиционная деятельность банков стимулируется мерами налогового регулирования лишь опосредованно – путем представления льгот предприятиям, использующим банковские кредиты на цели осуществления капиталовложений. Права налоговых органов. Обязанности налоговых органов.  Понятие налога, сбора и пошлины, их основные признаки. Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого - одно из условий совершения в интересах плательщика сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений. Пошлина — денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими определённых функций, в размерах, предусмотренных законодательством государства. К пошлинам относятся, в частности, регистрационные и гербовые сборы, судебные пошлины. С провозимых через границу государства товаров взимаются таможенные пошлины. Виды налогов и основания их классификации. Видовое многообразие налогов предполагает их классификацию по различным основаниям. 1. В зависимости от плательщика: 1) налоги с организаций — обязательные платежи, взыскиваемые только с налогоплателыциковорганизаций,в том числе налог на добавленную стоимость, налог на прибыль и др. 2) налоги с физических лиц — обязательные платежи, взимаемые синдивидуальных налогоплательщиков — физических лиц (налог на доходы физических лиц, налог на имущество физических лиц и др.); 3) общие налоги для физических лиц и организаций — обязательные платежи, уплачиваемые всеми категориями налогоплательщиков независимо от их организационноправового статуса. Наличие общихналогов обусловлено тем, что главным принципом их взимания является наличие какого-либо объекта в собственности лица (например, земельный налог). 2. В зависимости от формы обложения: 1) прямые (подоходноимущественные) — налоги, взимаемые в процессе приобретения материальных благ, определяемые размером объекта обложения и уплачиваемые производителем или собственником (налог на прибыль и др.). Прямые налоги подразделяются на: • личные — налоги, уплачиваемые налогоплательщиком за счет и в зависимости от полученного дохода (прибыли) и учитывающие финансовую состоятельность плательщика (например, налог на доходы физических лиц, налог на прибыль (доход) организаций); • реальные — налоги, уплачиваемые с имущества, в основе которых лежит не реальный, а предполагаемый средний доход, получение которого только ожидается.Ставки реальных налогов рассчитываются, как правило, по результатам деятельности нескольких одинаковых категорий налогоплательщиков (например, единый налог на вмененный доход, налог на игорный бизнес, земельный налог); 2) косвенные (на потребление) — налоги, взимаемые в процессе расходования материальных благ, определяемые размером потребления, включаемые в виде надбавки к цене товара и уплачиваемые потребителем (акцизы, налог на добавленную стоимость и др.); при косвенном налогообложенииформальным плательщиком выступает продавец товара (работ, услуг), являющийся как бы посредником между государственной казной и потребителем товара (работ, услуг), а реальным же плательщиком налогаявляется потребитель (именно критерий соотношения юридического и фактического плательщика является одним из основных при разграничении налогов на прямые и косвенные). 3. По территориальному уровню: 1) федеральные налоги — устанавливаемые и вводимые в действие федеральным органом представительной власти — Государственной Думой РФ. Перечень федеральных налогов и их ставки являются едиными на всей территории Российской Федерации и не могут быть изменены органами государственной власти субъектов РФ или органами местного самоуправления. Согласно п. 2 ст. 12 НК РФ федеральные налоги должны устанавливаться непосредственно НК РФ (например, единый социальный налог, водный налог, акцизы); 2) налоги субъектов РФ — налоги, перечисленные в НК РФ, но вводимые в действие представительными (законодательными) органами государственной власти субъектов РФ и обязательные к уплате только на территории соответствующего субъекта РФ (например, налог на имущество организаций, транспортныйналог, налог на игорный бизнес); 3) местные налоги — налоги, устанавливаемые НК РФ, но вводимые в действие представительными органами местного самоуправления и обязательные к уплате на территории соответствующего муниципального образования (например, земельный налог, налог на имущество физических лиц). 4. В зависимости от канала поступления: 1) государственные — налоги, полностью зачисляемые в государственные бюджеты; 2) местные — налоги, полностью зачисляемые в муниципальные бюджеты; 3) пропорциональные — налоги, распределяемые между бюджетами различных уровней по определенным квотам; 4) внебюджетные — налоги, поступающие в определенные внебюджетные фонды. 5. В зависимости от характера использования: 1) налоги общего значения, используемые на общие цели, без конкретизации мероприятий или затрат, на которые они расхо дуются; таковыми являются большинство налогов, взимаемых в Российской Федерации; 2) целевые налоги, зачисляемые в целевые внебюджетные фонды или выделяемые в бюджете отдельной строкой и предназначенные для финансирования конкретноопределенных мероприятий (например, земельный налог). 6. В зависимости от периодичности взимания: 1) разовые — налоги, уплачиваемые один раз в течение определенного периода при совершении конкретных действий (например, единый налог на вмененный доход); 2) регулярные налоги — взимаемые систематически, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (налог на доходы физических лиц, налог на имущество организаций и др.). Общие условия установления налогов и сборов. Элементы налогов и сборов. Общие условия установления налогов и сборов Установленным считается тот налог, в отношении которого определены налогоплательщики и следующие элементы (п. 1 ст. 17 НК РФ): объект налогообложения, т. е. что именно подлежит обложению налогом – операции по реализации, доходы лица, имущество, принадлежащее лицу, и т.д.; налоговая база – количественное выражение объекта налогообложения (чаще денежное, но не обязательно); налоговый период, по истечении которого налогоплательщик должен определить налоговую базу и уплатить налог (квартал, год и т.д.); налоговая ставка, исходя из которой считается сумма налога; порядок исчисления налога (порядок расчета); порядок и сроки уплаты налога (один раз всю сумму налога по итогам налогового периода или, к примеру, частями в течение налогового периода). Кроме того, могут быть установлены налоговые льготы и основания для их применения по конкретному налогу (п. 2 ст. 17 НК РФ). Но это уже не обязательный элемент налога. Если хотя бы один обязательный элемент не определен, то налог не считается законно установленным и его налогоплательщики уплачивать не обязаны. Условия установления сборов Что касается сборов, то в их отношении должны быть установлены плательщики и элементы обложения, необходимые для конкретного сбора (п. 3 ст. 17 НК РФ). То есть при установлении сбора каких-то обязательных «налоговых» элементов может и не быть. Все зависит от характера самого сбора (Письмо Минфина от 18.02.2004 N 04-05-15/2). К примеру, при установлении торгового сбора законодатели установили плательщиков сбора, объект обложения, ставки, период обложения, а также порядок исчисления и уплаты сбора (гл. 33 НК РФ). Однако не установили, к примеру, налоговую базу. Поскольку в этом случае она не нужна. Таким образом, порядок установления налогов и сборов отличается. Для налогов определен жесткий перечень обязательных элементов налогообложения, а при установлении сбора список элементов может меняться, но его плательщики должны быть определены в любом случае. Характеристика объекта налогообложения. Пунктом 1 ст. 38 НК РФ предусмотрено, что объектами налогообложения могут являться: имущество. Такой объект установлен НК РФ в качестве объекта налогообложения налогом на имущество организаций, налогообложения транспортным налогом, земельным налогом и налогами на имущество физических лиц. В пункте 2 ст. 38 НК РФ определено, что под имуществом понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации (далее - ГК РФ); операции по реализации товаров (работ, услуг). Такой объект установлен ст. 146 гл. 21 НК РФ в качестве объекта налогообложения налогом на добавленную стоимость и ст. 182 гл. 22 НК РФ в качестве объекта налогообложения акцизами; Согласно п. 3 ст. 38 НК РФ товаром признается любое имущество, реализуемое либо предназначенное для реализации. Работой для целей налогообложения, как определено п. 4 ст. 38 НК РФ, признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой для целей налогообложения, как определено п. 5 ст. 38 НК РФ, признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Возмездное оказание услуг осуществляется в рамках такого гражданско-правового договора, как договор возмездного оказания. прибыль. Такой объект установлен ст. 247 гл. 25 части второй НК РФ в качестве объекта налогообложения налогом на прибыль организаций; доход. Такой объект установлен ст. 209 гл. 23 части второй НК РФ в качестве объекта налогообложения налогом на доходы физических лиц, ст. 346.4 гл. 26.1 части второй НК РФ в качестве объекта налогообложения единым сельскохозяйственным налогом, ст. 346.14 гл. 26.2 части второй НК РФ в качестве объекта налогообложения единым налогом, уплачиваемым при применении упрощенной системы налогообложения, и ст. 346.29 гл. 26.3 части второй НК РФ в качестве объекта налогообложения единым налогом на вмененный доход для отдельных видов деятельности; стоимость реализованных товаров (выполненных работ, оказанных услуг). Объектом налогообложения согласно п. 1 ст. 38 НК РФ также может являться иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. В качестве примеров установления таких объектов налогообложения можно привести следующее: объект, имеющий стоимостную характеристику (объект налогообложения единым социальным налогом, установленный ст. 236 гл. 24 части второй НК РФ) - выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; объект, имеющий количественную характеристику (объект налогообложения налогом на игорный бизнес, установленный ст. 366 гл. 29 части второй НК РФ) - игровой стол, игровой автомат, касса тотализатора и касса букмекерской конторы; объект, имеющий физическую характеристику (объект налогообложения водным налогом, установленный ст. 333.9 гл. 25.2 части второй Кодекса). Понятие и виды налоговой базы, налоговой ставки. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ. Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК РФ (ст. 53 НК РФ). Общие вопросы исчисления налоговой базы. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации. Остальные налогоплательщики – физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам. В случаях, предусмотренных НК РФ, налоговые органы исчисляют налоговую базу по итогам каждого налогового периода на основе имеющихся у них данных (ст. 54 НК РФ). Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 НК РФ). Налоговый и отчетный периоды. Порядок исчисления налогов. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 НК РФ). Продолжительность (момент начала и момент окончания) каждого налогового периода устанавливается законодательством о налогах и сборах применительно к каждому отдельному налогу. Отчетными периодамипо налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года. Порядок исчисления налога (ст. 52 НК РФ) представляет собой процессуальное действие, согласно которому исчисляется сумма налога, подлежащая уплате за отчетный период. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не предусмотрено НК РФ. В случаях, предусмотренных законодательством РФ о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. При этом не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление, в котором должны быть указаны сумма налога, подлежащая уплате, расчет налоговой базы, а также срок уплаты налога. В налоговом уведомлении могут быть указаны данные по нескольким подлежащим уплате налогам. В некоторых случаях, прямо предусмотренных налоговым законодательством, обязанность по исчислению суммы налога может быть возложена на налогового агента. Порядок и сроки уплаты налогов и сборов. Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном НК РФ (п. 1 ст. 57 НК РФ). При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пеню в порядке и на условиях, предусмотренных НК РФ (п. 2 ст. 57 НК РФ). Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками отношений, регулируемых законодательством о налогах и сборах, устанавливаются Налоговым кодексом применительно к каждому такому действию (п. 3 ст. 57 НК РФ). Порядок уплаты налогов и сборов: уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах (п. 1 ст. 58 НК РФ). Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки (п. 2 ст. 58 НК РФ). В соответствии с НК РФ может предусматриваться уплата в течение налогового периода предварительных платежей по налогу - авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога (п. 3 ст. 58 НК РФ). Налоговые льготы. Понятие "налоговые льготы" в НК РФ трактуется как преимущества, предоставляемые отдельным категориям налогоплательщиков, включая возможность не уплачивать налоги или уплачивать их в меньшем размере<1>. От налоговой льготы вы вправе отказаться либо перестать ее использовать в течение одного или нескольких налоговых периодов<2>. Конкретного перечня льгот по НДС и по налогу на прибыль в НК РФ нет, поэтому многие предоставляемые по этим налогам послабления часто называют льготами. А на самом деле вопрос, что является налоговой льготой по НДС и налогу на прибыль, имеет принципиальное значение. Какие преимущества налоговики приравнивают к льготам Применение именно льготы является одним из оснований для налоговиков запросить у вас документы при проведении камеральной проверки <3>. В связи с этим налоговики называют льготами, например: - возможность применения амортизационной премии. Контролирующие органы ранее неоднократно в разъяснениях называли амортизационную премию льготой <4>. Хотя в более поздних разъяснениях упоминали о том, что налоговые льготы не предусмотрены гл. 25 НК РФ <5>; - возможность переноса на будущее убытка прошлых лет. Документы, подтверждающие размер убытка, вы должны хранить в течение всего срока, пока уменьшаете на этот убыток налоговую базу текущего года <6>. И налоговики часто требуют в рамках камеральной проверки представить их; - возможность не начислять НДС при оказании услуг, место реализации которых - не территория РФ (не возникает объекта обложения). Но это неправильно. ВЫВОД Перечисленными возможностями может воспользоваться любой налогоплательщик, а значит, преимуществом для отдельных организаций и, соответственно, льготой это назвать нельзя. Так, освобождение от НДС услуг, местом реализации которых территория РФ не является, ФАС СЗО не посчитал льготой <7>. Получается, требование налогового органа представить в ходе камеральной проверки документы, подтверждающие так называемые льготы в вышеперечисленных ситуациях, незаконно. А значит, можно его не выполнять <8>. Возникновение и прекращение обязанности по уплате налогов и сборов. Исполнение налоговой обязанности в добровольном порядке. |