Полные шпоры по микроэкономике ОЭФ 2011. Политическая экономия

Скачать 406.69 Kb. Скачать 406.69 Kb.

|

|

38)Инвестиции в чел капитал и их эффективность ИНВЕСТИЦИИ В ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ - целенаправленное вложение средств в отрасли и сферы, обеспечивающие улучшение качественных параметров человека, в первую очередь его рабочей силы (уровня образованности, развития интеллекта, творческого потенциала, физического и психического здоровья, системы мотивации, ценностных установок и т.д.). Развертывание научно-технической революции в индустриально-развитых странах в середине XX в. в центр данного процесса поставило человека, от качественных параметров рабочей силы которого зависела эффективность реализации как достижений НТР, так и ее дальнейшее развитие. Все это стимулировало, с одной стороны, ускоренное развитие отраслей, связанных с развитием способностей человека, в первую очередь образования, профессиональной подготовки и т. д., с другой - исследования эффективности капиталовложений в данные отрасли. Формирование теории человеческого капитала и эффективности инвестиций в человеческий капитал относится к 60-80-м гг. XX в., связано с работами Т. Шульца, Г. Беккера, Э. Денисона, Д. Минцера и др. За исследования поведенческих аспектов в максимизации выгод на уровне личной и семейной жизни человека, в т.ч. от получения образования Г. Беккер получил Нобелевскую премию. Человеческий капитал стал рассматриваться как долговременный экономический ресурс, прибыльность использования которого с течением времени (по мере накопления знаний, опыта) возрастает. Было рассчитано, что вложения в образование обеспечивают от 30% и более прироста национального дохода. С помощью расчетов было доказано, что вложения в образование как на народно-хозяйственном уровне, так и на уровне отдельного человека значительно более прибыльны, чем вложения в основной капитал. Все это стимулировало резкое увеличение как государственных и частных инвестиций в развитие сфер, формирующих новые качества рабочей силы (особенно интеллектуальный потенциал, творческую активность), так и личных затрат граждан в получение образования, повышение профессиональной подготовки, укрепление здоровья и др. В России работы по эффективности вложений в образование проводились еще в 20-х гг., а в середине 50-х были возобновлены акад. С. Г. Струмилиным 39)Неравенство доходов по размеру. Кривая Лоренца. Коэффициент Джинни. Децильный коэффициент. Личный доход – доход домохозяйства в денежной и др. форме в течение определенного периода времени. Личный располагаемый доход – личный доход за вычетом воздействия инфляции и налогов. Основные причины неравенства доходов:

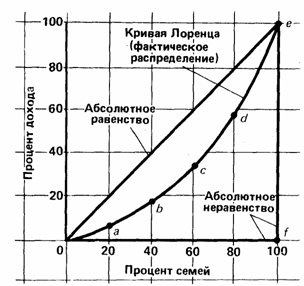

Графическим представлением степени неравенства в распределении дохода явл кривая Лоренца.  Показывает реальное распределение дохода по разным группам населения. Если каждая группа населения будет получать равную долю дохода (на 20% семей приходится 20% дохода), то это отразится в виде прямой абсолютного равенства - ОА. Кривая Лоренца отражает фактическое распределение дохода. Чем ближе кривая Лоренца к линии абсолютного равенства, тем выше степень равномерного распределения дохода. Чем больше вогнутость кривой Лоренца, тем более неравномерно распределены доходы. Если 1% всего населения будет получать весь доход, то это выразится в виде кривой абсолютного неравенства, которая образует прямой угол с осью доли семей. Кривая Лоренца используется для анализа распределения дохода в разные периоды времени, в определенных странах, между различными группами. Уровень неравенства определяется с помощью коэффициента Джини, кот рассчитывается как отношение площади заштрихованного сегмента к площади треугольника ОАВ. Децильный коэффициент неравенства доходов - отношение средней величины доходов 10% наиболее состоятельной части населения (ДДСН) к среднедушевому доходу 10% беднейшей части (ДДБН). ДКНД = ДДСН / ДДБН 40)Перераспределение доходов: цели, каналы, результаты. Вмешательство гос-ва в систему перераспределения доходов происходит с целью удовлетворения общих потребностей (оборона, экология, развитие инфраструктуры), для поддержки временно занятых в произв-ве, нетрудоспособных, малообеспеченных. Целенаправленное перераспределение исп. прогрессивную шкалу подоходного налога, налогообложение капиталов и выплату пособий малоимущим. Ненамеренное перераспределение возникает, когда в результате введения налога с целью увеличения доходов бюджета индивиды с различным уровнем дохода по-разному участвуют в уплате этого налога. Т.о. бедные индивиды, уплачивая более низкие налоги, получают большую полезность от пользования обществ. благами. Перераспределение происходит путем: налогообложения (налоговая ставка увеличивается по мере роста размеров номинального дохода); трансфертных платежей (пособия малообеспеченным, пенсионерам, безработным, продовольственные талоны, различные льготы); регулирования цен на социально важную продукцию; индексации фиксированных доходов и трансфертов при опред. проценте инфляции; установления обязательного min з/п как базы оплаты труда во всех сферах экономики.; соц. страхования (выплаты из фондов обществ. страхования осущ. из взносов, сделанных индивидами ранее). 42)Внешние эффекты, их классификация и интернализация. Теорема Коуза. В рыночной экономике все отношения происходят между двумя сторонами – покупателем и продавцом. Но часто сделки затрагивают интересы третьих лиц. Это явление и называется внешними эффектами (или экстерналиями) – это издержки или выгоды, кот. распространяются на людей, непосредственно не осуществляющих матер. или денежных затрат, но использующих побочные результаты деят-сти других. Внешние эффекты могут быть положительными или отрицательными, быть связаны с произв-вом или потреблением. Отрицательные внешние эффекты: 1. Внешние издержки произв-ва: MSC=MPC+MEC (где MSC – предельные обществ. изд.; MPC – предельные частные изд.; MEC – предельные внешние изд.). Если MSC>MPC, то внешний эффект отрицательный. Оптимум общества: MSC=MSB или MSC=P; оптимум производителя: MPC=MPB или MPC=P (где MSB – предельные соц. выгоды; MPB – предельные частные выгоды; P – цена). 2. Внешние издержки потребления (при MSB<MPB): MPB=MSB+MEB (где MEB – предельные внешние выгоды). Оптимум потребления: MPB=MPC. Оптимум общества: MSB=MSC. Положительные внешние эффекты: 1 Внешние выгоды произв-ва: MSC 2. Внешние выгоды потребления: MSB>MPB. Оптимум потребителя: MPB=MPC или MPB=P. Оптимум общества: MSB=MSC или MSB=P. Вывод: рыночная экономика поощряет произв-во и потребление, дающие отрицательные внешние эффекты, и не стимулирует произв-во и потребление с положительными внешними эффектами. Теорема Коуза: если права собственности всех сторон тщательно определены, а трансакционные издержки равны нулю, то конечный результат (максимизирующий ценность произв-ва) не зависит от изменений в распределении прав собственности. Суть в том, что проблема внешних эффектов может быть решена путем соглашения между заинтересованными сторонами без вмешательства гос-ва. Условия достижения соглашения: четкое определение прав собственности; относительно невысокая стоимость соглашения, в кот. участвует небольшое кол-во лиц. 43)Общественные и частные блага. Равновесие Линдаля. Частное благо – благо, кот. может быть одномоментно потреблено только одним лицом. Общественное благо может быть потреблено одним лицом, но при этом доступно для потребления другим. Большая часть обществ. благ не обеспечивается частными рынками из-за след. особенностей их потребления: 1. включенность (или проблема безбилетника – free rider); «безбилетник» пользуется бесплатно благом, требующим затрат на его произв-во (напр. нац. оборона). 2. нулевые предельные издержки; при увеличении кол-ва людей, потребляющих благо, издержки не растут (напр. свет маяка). 3. неделимость; благо настолько велико, что не может быть продано индивид. покупателям (напр. нац. оборона, воздух). 4. высокий уровень полезности для общества в целом; произв-во благ рынком невозможно из-за принципов 1 и 3. Обществ. блага: нац. оборона, маяки, полицейская защита, программы по борьбе с болезнями, стихийными бедствиями и т.п., сохранение условий проживания на Земле (в процессе глобализации). Квазиобществ. блага: система образования, библиотеки, музеи, автодороги, канализация, пожарная охрана, медицина. Отличаются от обществ. благ тем, что люди, их не оплатившие, исключаются из процесса потребления; обладают делимостью и могут производиться рынком. Расширенный анализ предоставления обществ. благ был произведен Э. Линдалем. Его модель: для достижения равновесия необходимо, чтобы выплачиваемая каждым индивидом ставка налога была точно равна предельной полезности получаемого блага. Это положение можно проиллюстрировать для общества из двух лиц (А и В). Доля налога, выплачиваемого А, возрастает снизу вверх, доля В – сверху вниз. Кривая ДА показывает кол-во блага, кот. хотел бы иметь А при разных долях налога. Когда доля затрат А падает, его желаемый уровень благ растет. То же самое показывает кривая ДВ для В. Равновесие Линдаля наступает в т. Q1, при распределении налога между А и В в отношении S. Примерный перечень вопросов к экзамену

41) Риск и неопределенность. Выбор в условиях неопределенности Когда человек не уверен в том, что произойдет в будущем, но ему известна вероятность каждого из возможных результатов своих действий, принято считать, что он идет на риск или рискует. При этом люди добровольно идут на риск, который сопровождает их действия и поступки. Нередко человек стоит перед выбором степени риска. Допустим, он решает вопрос как ему поступить с накопленными сбережениями. Сбережения домашнего хозяйства можно хранить в «кубышке», можно положить их на банковский депозит или приобрести ценные бумаги. Для того чтобы принять обоснованное решение потребитель должен определить степень риска по каждому из возможных альтернативных вариантов использования своих сбережений. Во многих случаях выбор, производимый потребителями, связан со значительной неопределенностью. Например, невозможно точно определить результаты, возникающие при: • покупке страхового полиса, • участии в лотерее, • покупке акций различных предприятий, • выборе места работы и т.д. Таким образом, потребители должны или могут выбирать среди альтернатив, отличающихся степенью риска, которому они будут подвержены. Неопределенность - это ситуация, при которой полностью или частично отсутствует информация о вероятных будущих событиях, то есть неопределенность - это то, что не поддается оценке. Риск - это определенная любым способом вероятность каждого из возможных событий. Как уже отмечалось, в условиях неопределенности выбора потребители максимизируют ожидаемую полезность, то есть средневзвешенную полезность всех возможных результатов, где вероятности результатов используются в качестве весов. Чтобы количественно измерить риск, надо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Некоторые принципы поведения потребителя на рынке, то есть модель его поведения: • выбирая блага для потребления, покупатель руководствуется своими предпочтениями; • поведение потребителя является рациональным, в частности он выдвигает определенные цели и руководствуется личным интересом, то есть действует в рамках разумного эгоизма; • потребитель стремится максимизировать совокупную полезность, другими словами, стремится выбрать такой набор благ, который приносит ему наибольшую общую величину полезности; • на выбор потребителя и его субъективные оценки полезности покупаемых благ влияет закон убывающей предельной полезности; • при выборе благ возможности потребителя ограничены ценами благ и его доходом; данное ограничение называется бюджетным ограничением. Существует связь между ожидаемой прибылью и риском: чем выше прибыль на капиталовложения, тем выше риск. Следовательно, не склонный к риску вкладчик должен соизмерять ожидаемую прибыль с риском. Рассмотрим эту взаимосвязь более подробно. Предположим, что у индивидуума есть желание вложить все свои сбережения в два актива: • облигации государственного займа, • акции банка. В этом случае надо решить, какую часть сбережений вложить в каждый из них. Решение этой проблемы аналогично проблеме потребительского выбора при распределении бюджета на покупку потребительских товаров. Пусть свободная от рисков прибыль по облигациям - Rf, а ожидаемая прибыль от акций - Rm, при этом действительная прибыль - rm. Во время принятия решения о капиталовложении известен ряд возможных результатов и вероятность каждого, но неизвестно, какой именно из этих результатов осуществится. У рисковых активов пусть будет более высокая прибыль, чем у безрисковых (Rm > Rf). Иначе не склонные к риску вкладчики приобретали бы только облигации, а акции вообще бы не приобретались. Чтобы ответить на вопрос, сколько денег вкладчик вложит в каждый вид актива, обозначим часть его сбережений, размещенных в акциях, через b, тогда часть, которая используется для покупки облигаций, будет 1 - b. Ожидаемая прибыль от всей суммы ценных бумаг является средневзвешенной ожидаемой прибылью от двух активов: Rp = bRm + (l - b)Rf. (2) Предположим, что облигации дают 6% дивидендов, акции - 8%, a b = 0,5. Toгда Rp = 7%. Для определения степени риска следует вычислить дисперсию общей прибыли от набора активов. В нашем случае стандартное отклонение у = bуm, где у - стандартное отклонение прибыли от вклада в акции. Однако наиболее важным является вопрос о том, каким образом вкладчик принимает решение относительно размера части b. Чтобы это сделать, надо показать, что он сталкивается с взаимозаменяемостью риска и прибыли при построении своей бюджетной линии. Приведенное выше уравнение для всей ожидаемой прибыли можно переписать так: Rp = Rf + b(Rm - Rf), причем, отсюда (3) Данное уравнение является уравнением бюджетной линии, так как описывает взаимосвязь между риском и прибылью. Это уравнение прямой линии, из которой следует, что Rp возрастает по мере того, как стандартное отклонение этой прибыли уp увеличивается. В этом случае величина угла наклона бюджетной линии называется ценой риска, так как она показывает, насколько возрастает риск вкладчика, который намерен получить дополнительную прибыль. Если вкладчик не желает рисковать, он может вложить все свои средства в облигации (b = 0) и получить прибыль Rf. Чтобы получить более высокую ожидаемую прибыль, он должен пойти на некоторый риск. Например, вложить все средства в акции (b = 1) и заработать прибыль Rm, но при этом риск увеличится и стандартное отклонение составит уm. Или он может вложить свои средства по частям в различные виды активов, получить прибыль меньше Rm, но больше Rf и иметь риск меньше уm, но больше нуля. Те же принципы сохраняются, если для анализа будут взяты другие активы. Максимальный размер риска, на который решится вкладчик, чтобы заработать более высокую ожидаемую прибыль, зависит от его отношения к риску. У склонных к риску вкладчиков наблюдается тенденция к включению большей доли рисковых активов в портфель ценных бумаг. Поэтому обычно осуществляется диверсификация портфеля в качестве метода, направленного на снижение риска путем распределения инвестиций между несколькими рискованными активами. 22)Издержки предприятия и их виды: постоянные, переменные, общие и средние. Графическое изображение динамики различных видов издержек. Экономические издержки – это альтернативные затраты, утрата ценности тех благ, которые могли бы быть получены при самом эффективном использовании затраченных на производство данных Благ факторов. Экономические издержки производства определяются: - производственной функцией; - рыночными ценами факторов производства. Экономические издержки

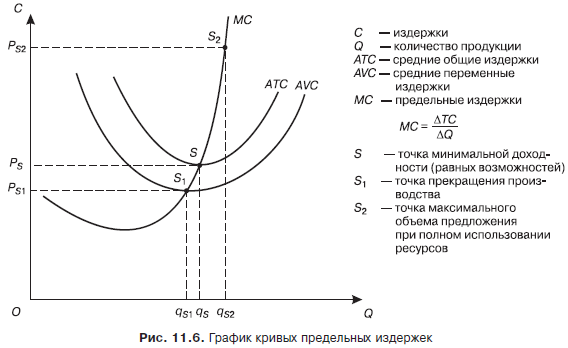

Издержки бухгалтерские – это альтернативная стоимость ресурсов, приобретаемых у других фирм или домохозяйств. Издержки неявные – это альтернативная стоимость собственных ресурсов предпринимателя (затраты упущенных возможностей). Прибыль бухгалтерская = TR-TCбухг Прибыль экономическая = TR-TCэконом. Нормальная прибыль – минимальный доход, при котором предприниматель останется в данной сфере производства. Если TR>TC, то фирма получает положительную экономическую прибыль. Общие издержки TC(Q):

TC(Q)=VC(Q)+FC Постоянные издержки – это часть общих издержек фирмы, величина которых не зависит от объема выпуска. Данные затраты фирма несет даже в том случае, если продукция вообще не выпускается. Постоянные издержки, которых нельзя избежать при прекращении производства, называются невозвратными издержками. Невозвратными (необратимыми) называют те, которые уже были произведены, и вернуть которые назад не представляется возможным. Амортизация – это уменьшение бухгалтерской стоимости капитальных ресурсов и постепенное перенесение их стоимости на произведенный продукт для обеспечения возможности физического и морального износа капитальных ресурсов. Переменные издержки – это часть общих издержек фирмы, величина которых зависит от объема выпуска. Они представляют собой издержки переменных факторов производства. В нашем примере это затраты на труд. VC(Q)=wL, w- недельная ставка З/П; L-затраты труда. График общих издержек получается в результате параллельного сдвига кривой VC вверх на величину постоянных издержек. Рис.3  Средние общие издержки – общие издержки в расчете на единицу продукции. AC=TC/Q=VC/Q+FC/Q=AVC+AFC Средние постоянные издержки – это общие постоянные издержки в расчете на единицу продукции. AFC=AF/Q Средние переменные издержки – это общие переменные издержки в расчете на единицу продукции. AVC=VC/Q Предельные издержки (MC) –.дополнительные из держки, необходимые для производства каждой последующей единицы продукции: MC=ΔTC/ ΔQ или MC=TC’(Q)=VC’(Q)  Кривая предельных издержек пересекает кривую средних в точке, где средние издержки принимают наименьшее значение;

Условие максимизации прибыли фирмы. Для максимизации прибыли фирма должна расширять объемы производства до тех пор, пока предельная выручка превосходит предельные издержки, и прекратить увеличение выпуска, как только увеличивающиеся предельные издержки начнут превосходить предельную выручку. Прибыль увеличивается, если MR>MC, и уменьшается, если MR Прибыль фирмы достигает максимума, когда предельная выручка равна предельным издержкам, то есть при объеме выпуска равном Q*. |