вкр. Бабецкая А.М., ВКР, г. Минск. Повышение эффективности системы управления коммуникационной политикой организации с учетом регионального аспекта (на примере оао Фандок)

Скачать 1.79 Mb. Скачать 1.79 Mb.

|

|

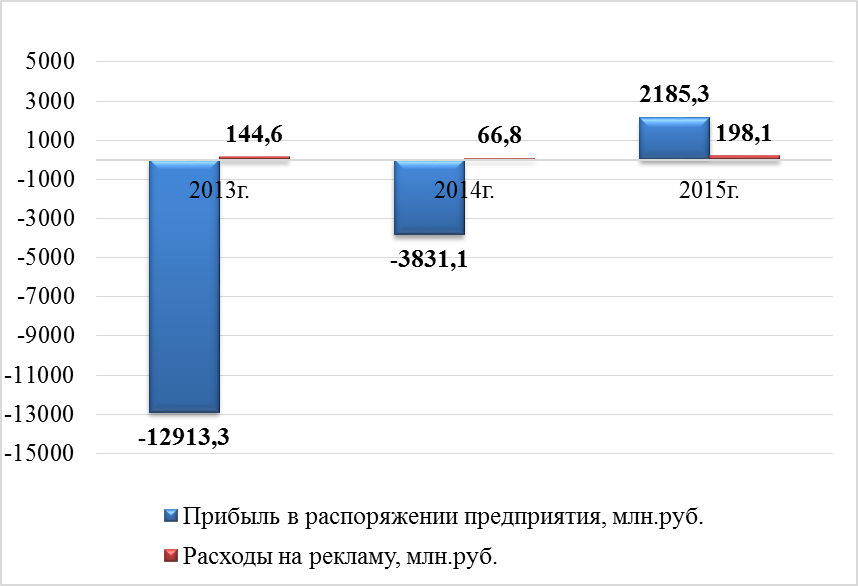

2.2 Анализ и оценка эффективности управления коммуникационной политикой ОАО «ФанДОК» Политика продвижения (коммуникационная политика) на ОАО «ФанДОК» преимущественно представлена проведением рекламной кампании, участием в выставках и некоторыми элементами СТИС. Рассмотрим рекламную деятельность на ОАО «ФанДОК» поэтапно, в соответствии с этапами разработки рекламной политики. Это позволит наиболее полно выявить существующие недостатки и увидеть пути их устранения. Рекламную политику предприятия охарактеризуем по следующим этапам: постановка целей рекламной кампании; выделение целевой группы; решение о разработке бюджета; решение о средствах распространения; выбор рекламного обращения; оценка рекламной программы. Проблема выделения целевой группы сводится к качественной сегментацией рынка. На предприятии сегментация проводится лишь по географическому признаку: по рынкам сбыта; по областям на внутреннем рынке; по странам сбыта за рубежом. Основным сегментом рынка сбыта мебельной продукции являются внутренний рынок, причем основными сегментами здесь выступают Могилевская и Витебская область (65 %), Минская и Гомельская область составляют 30 %. Вторым по значимости сегментом является Дальнее зарубежье. Основными странами, куда экспортируется мебель, являются: Италия и Австрия (70 %). Однако, к сожалению, данная сегментация не используется при разработке рекламной политики предприятия. В рамках рекламной политики на предприятии занимаются лишь разработкой и реализацией единовременных рекламных решений, абсолютно невзаимосвязанных между собой. Сегментация проводится лишь со сбытовой целью, а точнее – для реализации функций распределения на предприятии, да еще для ведения внутреннего учета. На ОАО «ФанДОК» нет определенного способа определения бюджета на рекламу. Решение о средствах распространения рекламы должно включать решения по следующим вопросам: место размещения рекламы; время и частота размещения рекламы; выбор носителей рекламы. Рекламные обращения ОАО «ФанДОК» доводятся до потенциальных покупателей при помощи таких основных средств распространения информации, как: газеты, журналы, плакаты, телевидение (бегущая строка, рекламные ролики), каталоги, рекламные щиты, интернет-сайт предприятия. Анализ средств рекламы за три года показывает следующие результаты. В 2013 году в основном использовались печатные средства рекламы. Они представлены местными и областными периодическими изданиями: «Могилевская правда»; «Бобруйский курьер»; «Коммерческий курьер»; «Комсомольская правда»; «Белая Русь»; «Деловые идеи» и.т.д.) Таблица 2.755 Динамика прибыли и расходов на рекламу

Для большей наглядности данные таблицы 2.7 представим в виде рисунка 2.556 «Динамика прибыли и расходов на рекламу».  Рисунок 2.5 – Динамика прибыли и расходов на рекламу В 2014 году перечень средств рекламы сокращается. В качестве средств рекламы используются местные газеты («Коммерческий курьер», «Вечерний Бобруйск»). В качестве областного источника выступает каталог товаров «Мебель». В 2015г. перечень рекламных средств значительно расширился. В частности увеличился перечень периодических изданий (как локальных, так и областных), в которых помешаются рекламные объявления и вдобавок к периодическим средствам добавилось телевидение. За 2015 год предприятие давало рекламные объявления в следующие газеты с периодичностью 2 раза в месяц: «Коммерческий курьер», «Вечерний Бобруйск», «Могилевская правда», «Из рук в руки». В журнал «Дело» – раз в месяц, в журнал «Белая Русь» с периодичностью раз в месяц и в некоторых других печатных изданиях. Также проводилась реклама на телевидении в качестве бегущей строки. Кроме этого, на все новые изделия производятся фотосъемки, на основе которых разработан новый фирменный каталог ОАО «ФанДОК» распространяется сувенирная продукция (кепки с фирменным логотипом, ручки, флажки и. т.д.). Таблица 2.857 Рекламные средства, используемые ОАО «ФанДОК»

Рассмотрим более подробно рекламные мероприятия, проводимые ОАО «ФанДОК» в таблицах 5.1, 5.2 и 5.3 приложения 5. В 2013–2015 гг. функционирует сайт предприятия, главная страница сайта представлена на рисунке 2.6. На сегодняшний день большинство предприятий республики имеют свои собственные сайты на белорусских серверах в сети Интернет. Это означает, что для оперативного получения информации о всех нововведениях достаточно выйти в Интернет и посетить сайт нужного предприятия. ОАО «ФанДОК» также подключено к сети Интернет и разместило свой сайт на белорусском и российском серверах.  Рисунок 2.6 – Оформление главной страницы сайта ОАО «Фандок»58 На ОАО «Фандок» используется типичная структура рекламного обращения она, как для печатной рекламы, так и для телевидения весьма однообразна. Структура рекламного обращения включает следующие элементы: - товарный знак предприятия (для печатной рекламы); - упоминание о том, что ОАО «Фандок» – одно из крупнейших деревообрабатывающих предприятий Беларуси; - перечень продукции предприятия – дверные блоки, фанера клееная, высокохудожественная мебель, продукция деревообработки (иногда с разбивкой пунктов на конкретные виды изделий); - информация о товаре-новинке или о скидках, продаже в кредит и пр.; - реквизиты предприятия и/или торговых организаций, в которых можно приобрести продукцию. Можно сделать вывод о том, что на данный момент предприятие использует разнообразные средства рекламы. Однако на предприятии не существует методики расчета эффективности рекламной кампании. Это приводит к тому, что руководство предприятия не имеет базы для принятия обоснованных и экономически рациональных решений в области рекламной деятельности. Данные об участии предприятия в выставках за последних три года представлены в таблицах 6.1, 6.2, 6.3 приложения 6. Из приложения видно, что в 2013 и 2014 гг. предприятие участвует в выставках только на территории Республики Беларусь и Российской федерации, то в 2015 году – это Молдавия, Казахстан, Татарстан и даже Италия. На выставках в среднем заключается около 30 договоров, при этом в среднем сумма договора составляет 60,5 млн р. Выставочная деятельность приобретает все большую масштабность и значимость на современном конкурентном рынке. Отечественные предприятия постепенно приходят к пониманию того, что расходы, понесенные на подготовку и участие в выставках, при условии грамотного подхода к данным вопросам, в полной мере оправдывают себя. ОАО «ФанДОК» активно принимает участие в выставках, как на территории Республики Беларусь, так и за рубежом. Приступая к планированию участия в выставках специалисты бюро маркетинга и отдела продаж и торговли ОАО «ФанДОК» начинают с оценки предложения. Из всех возможных вариантов выбираются оптимальные для предприятия по определенным параметрам: исходя из целей предприятия на ближайшее время; его возможностей, опыта, специфики каждой отдельной выставки, предложенной к участию, и оценки ее перспективной эффективности. Далее, после согласования с высшим руководством, предприятие делает заявки на участие, составляется окончательный бюджет на выставку, отделом маркетинга проводится работа по подбору и изготовлению рекламных материалов, специалисты конструкторского отдел разрабатывают стенд для выставки. После участия в каждой выставке происходит оценка ее эффективности, исходя из суммы затрат и количества заключенных договоров. При участии в выставках стран ближнего зарубежья предприятие зачастую не занимается транспортировкой собственных образцов мебели с предприятия, экономя на транспортных расходах. Если в данных регионах есть торговые организации, предлагающие продукцию производства ОАО «ФанДОК», специалисты предприятия договариваются с ними о предоставлении имеющихся образцов, заранее определенных в качестве выставочных экспонатов, на условиях возвратности и платности. Расходы на выставочную деятельность ОАО «ФанДОК» представлены в таблице 2.959. Таблица 2.9 Расходы на выставочную деятельность ОАО «ФанДОК».

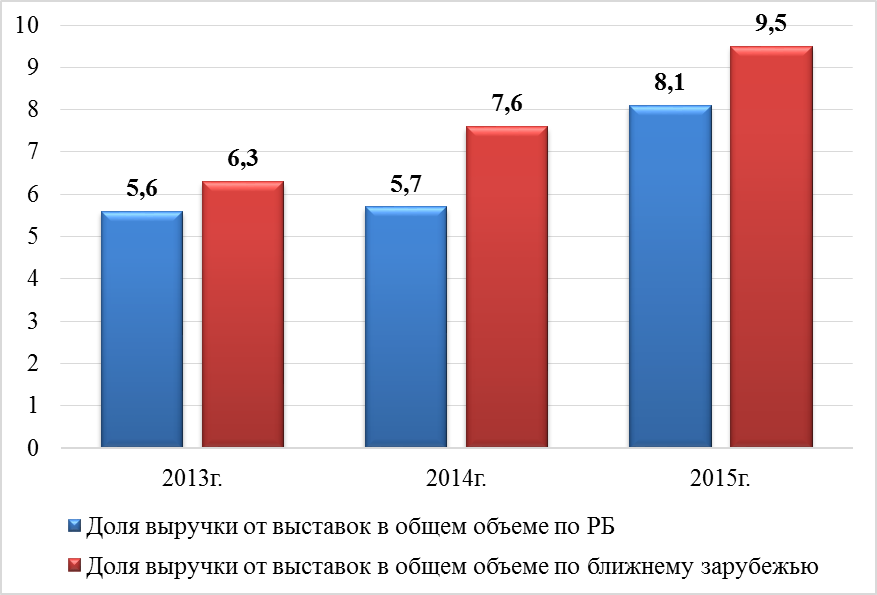

Как видно из таблицы 2.9, в 2013 и 2015гг. значения суммарных и удельных затрат совпадают, так как в этих периодах предприятие участвует только в ежегодной специализированной выставке «Мебель – 200…» в г. Минске. Рост затрат в 2014 году связан с участием в выставке «Окна. Двери. Крыши. Мир стекла. Коттедж. Интерьер и мебель – 2014» в г. Минске. Расходы на участие в выставках в странах ближнего зарубежья в течение 2013–2015 гг. увеличиваются. Высокий темп роста показателя совокупных затрат в 2015 году связан прежде всего с активизацией выставочной деятельности. Если в 2014 году ОАО «ФанДОК» приняло участие в трех, то в 2015 – в 11 выставках, причем в новых регионах.  Рисунок 2.7 – Динамика доли выручки за счет участия в выставках в общей выручке предприятия, %60 Наибольшая доля выручки от участия в выставках в общей сумме выручки от продаж предприятия как в РБ, так и в дальнем зарубежье наблюдается в 2015 году. Это объясняется количеством выставок, в которых предприятие приняло участие за пределами республики. В Республике Беларусь можно говорить об высокоэффективности выставки «Мебель – 2015» прошедшей в 2015 году в г. Минске, так как это была единственная выставка, в которой ОАО «ФанДОК» приняло участие в данном календарном периоде. Совокупные затраты и выручка ОАО «ФанДОК» за счет участия в выставках представлены в таблице 2.1061. Таблица 2.10 Совокупные затраты и выручка ОАО «Фандок» за счет участия в выставках, млн р.

Как видно из таблицы 2.10, эффект от участия в выставках в ближнем зарубежье является отрицательным, это прежде всего связано с тем, что специалисты ОАО «ФанДОК», решившись на участие в выставках в новых регионах, не провели необходимой предвыставочной кампании. Из проведенного анализа хозяйственно-экономической деятельности и системы управления коммуникационной политикой ОАО «ФанДОК» на региональном уровне следует, что в целом деятельность ОАО «ФанДОК» можно считать экономически положительной и эффективной. Основными рынками сбыта ОАО «ФанДОК» являются Республика Беларусь, Российская Федерация. Доля отгруженной за 2015 г. на внутреннем рынке продукции составила 57 %. Экспорт в объединении составляет 43 % от общего выпуска продукции, в том числе 23 % составил экспорт в дальнее зарубежье, это такие страны, как Молдова, Грузия, Узбекистан, Азербайджан, Казахстан, Литва, Латвия. Среди стран СНГ лидером по продажам продукции ОАО «ФанДОК» является Российская Федерация. Динамика выручки от реализации продукции характеризуется значительным ростом, а именно: за период с 2014 по 2015 год изменение данного показателя составило 145,1 %, а в период с 2013 по 2015 годы – 183,3%. В 2015 году выручка от реализации продукции в ОАО «ФанДОК» составила 57301,0 млн руб. ОАО «ФанДОК» в результате своей производственно-хозяйственной деятельности имеет увеличение прибыли. На конец 2015 года прибыль предприятия составила 8500,9 млн руб. Рентабельность ОАО «ФанДОК» с каждым годом уменьшается, что отрицательно сказывается на производственно-хозяйственной деятельности. В период с 2013 по 2015 год значение данного показателя уменьшилось на 8,2 процентных пункта. И в 2015 году рентабельность реализованной продукции ЗАО «Бобруйскмебель» составила 14,8 %. В 2015 г. расширяется перечень рекламных мероприятий. ОАО «ФанДОК» активно принимает участие в выставках, как на территории Республики Беларусь, так и за рубежом. На сегодня на ОАО «ФанДОК» не существует методики расчета эффективности рекламной кампании. Это приводит к тому, что руководство предприятия не имеет базы для принятия обоснованных и экономически рациональных решений в области рекламной деятельности Основным недостатком деятельности ОАО «ФанДОК» является то, что недолжное внимание уделяется системе организации и реализации коммуникационной политики, в частности таким инструментам, как стимулирование сбыта, реклама, выставочно-ярмарочная деятельность, при этом сегментация рынка проводится предприятием лишь по географическому признаку: по рынкам сбыта; по областям на внутреннем рынке; по странам сбыта за рубежом. Решение существующих в области коммуникационной политики проблем позволит ОАО «ФанДОК» наиболее выгодно распределить имеющиеся у него ресурсы и тем самым увеличить прибыль от реализации своего товара. 2.3 Пути совершенствования системы управления коммуникационной политикой ОАО «ФанДОК» В результате проведенного анализа было выявлено, что в рамках создания системы управления коммуникационной политикой ОАО «ФанДОК» недолжное внимание уделяется стимулированию продаж. Цели стимулирования потребителей ОАО «Фандок» сводятся к необходимости увеличить число покупателей и увеличить число товаров, купленных одним и тем же покупателем. Выбор средств стимулирования зависит от поставленных целей. Все средства, возможные для ОАО «Фандок», можно объединить в две большие группы: 1) ценовое стимулирование (продажа по сниженным ценам, льготные купоны, дающие право на скидку); 2) активное предложение (конкурсы покупателей, игры, лотереи). Для ОАО «Фандок» при реализации фанеры клееной наиболее эффективен такой прием ценообразования, как скидка постоянным крупным покупателям. Прибыль от реализации 1000 м3 фанеры клееной можно рассчитать следующим образом. где П – прибыль от реализации продукции, млн р.; С – себестоимость продукции, млн р.; Рп – рентабельность продукции, %. Таким образом, если рентабельность фанеры клееной в 2015 г. составила 22,3 %, а себестоимость 1000 м3 фанеры составляет 18,65 млн р., то рассчитаем прибыль по формуле (2.1). П = 18,65 · 22,3 / 100 = 4,16 млн р. Цена реализации 1000 м3 фанеры составит 18,65 + 4,16 = 22,81 млн р. Рассчитаем объем реализации фанеры клееной крупнейшим потребителям до и после предоставления скидки 2 %. Таблица 2.1162 Реализация фанеры клееной в месяц, м3

При предоставлении скидки цена реализации 1000 м3 фанеры составит 22,81 · 0,98 = 22,35 млн р., прибыль 22,35 - 18,65 = 3,7 млн р., рентабельность (3,7 / 22,35) · 100 = 20,1 %. Объем реализации фанеры в 2015 г. составил 2124 м3, выручка составила 22,81 · 2124 = 48448,44 млн р., прибыль 48448,44 · 22,3 / 100 = 10804 млн р. После предоставления скидки объем реализации фанеры составил 2307,91 м3, выручка 2307,91 · 22,35 = 51581,79 млн р., прибыль соответственно составила 51581,79 · 20,1 /100 = 11678,9 млн р. Таким образом, экономический эффект от предоставления скидки крупным постоянным покупателям на фанеру клееную выразится в росте объема реализации на 183,91 м3 в месяц, и росте прибыли в размере 11678,9 - 10804 = 874,9 млн р. в месяц. На ОАО «ФанДОК» следует проводить лотереи для привлечения дополнительных покупателей. Можно объявить лотерею «12 стульев». Сроки проведения стимулирующей лотереи: с 09 ноября 2016 г. по 09 февраля 2017 г. (включительно). Права и обязанности участников стимулирующей лотереи. Участниками стимулирующей лотереи могут быть граждане РБ, достигшие 18-летнего возраста, дееспособные лица, проживающие на территории РБ и являющиеся покупателями мебели производства ОАО «ФанДОК». В стимулирующей лотерее запрещается принимать участие работникам и представителям ОАО «ФанДОК», а также членам семей таких работников и их представителей. Предложение об участии в стимулирующей лотерее будет сопровождаться размещением соответствующей информаци на печатных рекламных материалах (листовках и иных печатных материалах) в торговых точках продаж мебели, а также в специальном разделе на сайте ОАО «ФанДОК», там же будет проводиться и регистрация. Договор с ОАО «ФанДОК» на участие в лотерее будет считаться заключенным, если в период с 09 ноября 2016 года по 20 января 2017 года (включительно) будет совершена покупка мебели производства ОАО «ФанДОК» на сумму не менее 5 млн р., сохранен платежный документ и впоследствии зарегистрировано участие в розыгрыше лотереи и получен код. ОАО «ФанДОК» заблаговременно до начала проведения лотереи формирует базу данных кодов, предназначенных для проведения розыгрышей. Каждый код состоит из случайной комбинации 15 знаков. Призовой фонд лотереи формируется до проведения розыгрыша. Призовой фонд лотереи используется исключительно для передачи выигрышей победителям лотереи. В лотерее разыгрываются: главный приз – LED-телевизор Philips диагональ 32 – 6 штук, сумма призового фонда составляет 30 млн р. Для проведения розыгрышей создается тиражная комиссия, победитель, выигравший главный приз, информируется о выигрыше на основании данных, предоставленных при регистрации. Затраты на проведение лотереи представлены в таблице 2.1263. Таблица 2.12 Затраты на проведение лотереи

Примечание – Источник: собственная разработка. При расчете увеличения объема продаж будем ориентироваться на подобный опыт других мебельных и деревообрабатывающих предприятий республики. При росте объемов продаж на 2 % прибыль от реализации мебели составит 14152,2 · 2 / 100 = 283 млн р., вычтем затраты на проведение лотереи 283 - 33,1 = 249,9 млн р. Рост прибыли в результате проведения лотереи составит 249,9 млн р., проведение данного мероприятия увеличит размер прибыли ОАО «ФанДОК», а также повысит уровень узнаваемости предприятия на рынке. II. На сегодня из многочисленного количества выставок-ярмарок, особое значение мебельными предприятиями придается выставке «Мебель–2016» в городе Минске (16.09 – 20.09.2016) и 28 Международной выставке «Мебель. Фурнитура и обивочные материалы – 2016» в городе Москва (21.11 – 25.11.2016). Выставка–ярмарка «Мебель–2016» в городе Минске является одним из крупнейших и наиболее представительных смотров мебельной индустрии на протяжении многих лет. Демонстрация новейших разработок и перспективных направлений, заключение договоров на поставку продукции – таковы основные цели ее участников. Стратегическое значение данной выставки для ОАО «ФанДОК» заключается в том, что уровень ее проведения дает полное представление об ассортиментных возможностях и уровне конкурентоспособности мебельной продукции, помогает определить спрос на те или иные дизайнерские разработки, изучает уровень популярности нового мебельного стиля. Участниками выставки в 2015 году стали 130 предприятий различных форм собственности из Беларуси, России, Польши. Выставка занимает около 3,6 тыс. кв. м. экспозиционной площади. Выставка выставке «Мебель. Фурнитура и обивочные материалы», проводимая в городе Москве, является одной из самых крупных в России, причем стремится к расширению географии проведения ярмарок и выставок. В 2015 году разнообразие ее участников включило не только города России и ближнего зарубежья, но и страны дальнего зарубежья. То есть можно утверждать, что данная выставка-ярмарка приобрела международный характер. Стратегическое значение данной выставки для ОАО «Фандок» в том, что за счет международного уровня выставки, предприятие приобретает возможность выйти на зарубежные рынки и увеличить экспорт своей продукции. Участниками выставки в 2015 году стали 260 предприятий различных форм собственности из Беларуси, России, Польши. Выставка занимает около 5,6 тыс. кв. м экспозиционной площади. Рассчитаем эффективность планируемых выставок. Как показывает опыт ОАО «ФанДОК» в проведении подобных тематических выставок, по их итогам заключаются минимально 30 контрактов, при этом средняя выручка по одному контракту составляет 6,5 млн р. Таким образом, выручка в результате участия в 2 выставках составит: где ∆В – выручка, млн р.; Чк – число заключаемых контрактов на выставке, шт.; Вк – средняя выручка по одному контракту, млн р.; Ч – число выставок, шт. ∆В = 30 · 60,5 · 2 = 390 млн р. Таким образом, дополнительная прибыль от реализации составит: ∆П = 390 · 22,3 / 100 = 86,97 млн р. Транспортные расходы (Ртр) для участия в выставке г. Минск составляют в среднем около 0,5 млн р., г. Москва – 1,5 млн р., доставка мебели осуществляется собственным транспортом. Для работы на выставке необходимо 3 сотрудника, командировочные расходы составляют: для г. Минска 0,13 млн р. в сутки на человека плюс 0,16 млн р. на гостиничные услуги; для г. Москва 0,25 млн р. в сутки плюс 0,2 млн р. Учитывая, что время проведения одной выставки с учетом подготовительного времени составляет в среднем 5 дней, командировочные расходы (Рк) составят: где Чр – число сотрудников на выставке, чел.; Рс – суточные расходы, млн р.; Рг – расходы на проживание в гостинице, млн р.; Д – время проведения одной выставки с учетом подготовительного времени, дн. Для г. Минск Рк = 3 · (0,13+0,16) · 5 = 4,35 млн р. Для г. Москва Рк = 3 · (0,25+0,2) · 5 = 6,75 млн р. Средняя стоимость аренды 10 м2 экспозиционной площади на время проведения выставки составляет 0,815 млн р. для стран СНГ. Необходимая площадь для экспозиции – 50 м2. Расходы на аренду (Ра) составят: где С – средняя стоимость аренды 1 м2 экспозиционной площади, млн р; S – необходимая площадь для экспозиции, м2. Затраты на аренду составят: Ра = 0,815 · 5 = 4,75 млн р. Плата за участие в выставке (Ру) составляет в среднем 1,6 млн р. для стран СНГ, средняя стоимость выставочного стенда (Рс) – 8,3 млн р. Расходы на рекламно–информационные материалы (Рр) составят около 0,9 млн р. Таким образом, общие затраты на участие в выставке в г. Москва будут равны 1,5 + 6,75 + 4,75 + 1,6 + 8,3 +0,9= 23,8 млн р.; г. Минск 0,5 + 4,35 + 4,75 + 1,6 + 8,3 + 0,9 = 20,4 млн р. Затраты наглядно представлены в таблице 2.1364. После произведения расчетов дополнительной прибыли можно сделать вывод о целесообразности участия предприятия в выставочных мероприятиях. ΔПр = 86,97 - 23,8 - 20,4 = 42,77 млн р. Таблица 2.13 Затраты на участие в выставках

Как видно, дополнительная прибыль (ΔПв), полученная от участия в выставках, составит: 42,77 млн р. Таким образом, за счет участия в 2 отраслевых выставках в г.Минск и г.Москва ОАО «ФанДОК» может получить дополнительную выручку в размере 86,97 млн р., без учета расходов; за вычетом расходов – 42,77 млн р. За последние годы все большее развитие получает новое средство распространения информации (рекламы) о предприятии, основанное на Интернет технологии, которое для обычного пользователя или, другими словами, для потенциального клиента, не посвященного в технологии продвижения, представляется как обычный социальный или информационный электронный ресурс. Таким информационным ресурсом является блоггинг, который основан на ведении собственного блога предприятия в Интернете. Блог – это Интернет дневник. Главная особенность блога и отличие от обычного сайта – это постоянно обновляемый контент (текст, изображения, видеофайлы и т.д.) Пример блога для ОАО «ФанДОК» приведен на рисунке 2.865.  Рисунок 2.8 – Информационный блог ОАО «Фандок» Пользователи Интернета все больше и больше ожидают и от обычных сайтов свежих комментариев и новостей, наподобие блогов. Блоггинг делает более доступными такие сложные инструменты маркетинга, как исследование рынка и тестирование товаров. Блоги в основном схожи с традиционными сайтами в Интернете. Они, как и сайты, размещены в Интернете и имеют страницы с адресами, разрешают оставлять информацию, которая доступна пользователям. Но, в отличие от Интернет-сайтов, блоги имеют свои особенности, и это позволяет говорить о появлении совершенно новой технологии. Основное их отличие состоит в том, что на сайтах предоставлена информация для ознакомления, которая размещена их владельцем и по своему обычаю не предоставляет обратной оперативной связи. Речь идёт об информационных сайтах, но отнюдь не об интернет-магазинах, в которых интерактивность имеет место. Да, нельзя сказать, что нет элементов интерактивного общения на обычных сайтах, но это в основном одностороннее, а иногда двустороннее общение. Большинство традиционных сайтов имеют электронную почту, при помощи которой, можно связаться с владельцами сайтов или лицами их представляющих, но такое общение от посторонних глаз скрыто. Если на таких сайтах имеется гостевая книга, в которой каждый желающий посетитель, может оставить своё сообщение, либо задать вопрос, то и это общение выглядит, как одностороннее (вопрос видят все, но ответ в общем доступе не размещается), или, если есть ответ, то это, скорее всего общение между двумя людьми (другие, имея возможность читать это общение, не смогут в него вмешаться). Есть различия и в размещении текста на сайте и блоге. Для размещения материала на сайте необходимо зайти в соответствующий раздел и применить форму для размещения текста или создать страницу на компьютере, произвести её запись на сервере, который предоставляет место для сайта в сети Интернет. Это предоставляемое место для сайта на сервере называется – хостинг. Для совершения таких действий, понадобится некоторая подготовка. А вот само создание блога упрощено до предела. Создание сообщения имеет стандартную форму, освоить доступ к которой, по силам любому пользователю Интернета. Главная причина, по которой блоггинг стал качественно новым направлением, заключается в том, что он представляет собой, скорее, инструмент информационной поддержки, нежели орудие раскрутки в прямом смысле этого слова. Блог придает любому коммерческому проекту самое настоящее человеческое лицо, а это – как раз то, чего жаждут клиенты абсолютного любого предпринимателя, абсолютно любой коммерческой организации. Именно поэтому блог является великолепным инструментом прямых продаж – он способен сделать общение посредством сайта максимально похожим на живое общение между продавцом и покупателем, а именно это нужно для достижения максимального результата в прямых продажах. Именно в этом и заключается особенность блога – он изначально имеет личный, персональный характер. Он представляет не безликую «администрацию», «руководство», «клиентский отдел» и пр., а конкретного человека, который самолично общается с клиентами, который с ними знакомится, который с ними разговаривает напрямую, и которому они могут совершенно свободно сказать все то, что думают, и задать все необходимые вопросы. Поэтому можно смело утверждать, что собственный корпоративный блог является стратегическим активом современного предприятия. Прейдем к экономической составляющей создания блога. Затраты на создание и поддержание блога составляют за квартал 7600000 руб. Эффективность блога рассчитывается по следующей формуле. где П1, П2 – прибыль до и после проведения мероприятия, млн р.; З - затраты на мероприятие, млн р.; Предположим, что за весь период проведения рекламной кампании квартальная прибыль предприятия увеличится на 1,8 % и составит 561,6 млн р., тогда эффективность блога будет равна: Эр = (266 – 261,3) / 7,6 · 100 % = 61,8 % Создание блога поможет ОАО «Фандок» в конкурентной борьбе, сделает общение с потребителями более открытым, позволит напрямую от потребителей узнавать о недостатках своей продукции и консультировать их по интересующим их вопросам, рост прибыли при создании блога составит 266 – 261,3 = 4,7 млн р. в квартал. Корпоративный блог станет отличным дополнением к web-сайту предприятия и позволит более эффективно использовать возможности Интернета. Таким образом, можно считать, что цели, поставленные при проведении мероприятий по совершенствованию системы управления коммуникационной политикой ОАО «ФанДОК» на региональном уровне будут достигнуты, экономический эффект от предоставления скидок крупным постоянным покупателям на фанеру клееную выразится в росте объема реализации на 183,91 м. кв., и росте прибыли в размере 874,9 млн р. В результате проведения лотереи «12 стульев» рост объемов продаж составит 2 %, прибыль от реализации мебели за вычетом затрат на проведение лотереи составит 249,9 млн р. За счет участия в 2 отраслевых выставках в г. Минск и г. Москва ОАО «ФанДОК» может получить дополнительную прибыль в размере 86,97 млн р., без учета расходов; за вычетом расходов – 42,77 млн р. Также для ОАО «ФанДОК» эффективно создание собственного корпоративного блога, эффективность которого будет равна 61,8 %, рост прибыли при создании блога составит 4,7 млн р. в квартал. Общий экономический эффект от предложенных мероприятий составит 874,9 · 12 + 249,9 + 42,77 + 4,7 · 4 = 10810,27 млн р. Итак, в результате анализа системы управления коммуникационной политикой ОАО «ФанДОК» на региональном уровне можно сделать следующие выводы. 1) Производственно-хозяйственную деятельность ОАО «ФанДОК» можно считать экономически положительной и эффективной. 2) Основными рынками сбыта ОАО «ФанДОК» являются Республика Беларусь, Российская Федерация. Доля отгруженной за 2015 г. на внутреннем рынке продукции составила 57 %. Экспорт в объединении составляет 43 % от общего выпуска продукции, в том числе 23 % составил экспорт в дальнее зарубежье, это такие страны, как Молдова, Грузия, Узбекистан, Азербайджан, Казахстан, Литва, Латвия. Среди стран СНГ лидером по продажам продукции ОАО «ФанДОК» является Российская Федерация. Динамика выручки от реализации продукции характеризуется значительным ростом, а именно: за период с 2014 по 2015 год изменение данного показателя составило 145,1 %, а в период с 2013 по 2015 годы – 183,3%. В 2015 году выручка от реализации продукции в ОАО «ФанДОК» составила 57301,0 млн руб. С каждым годом себестоимость продукции растет, но это можно объяснить тем, что цены на сырье и материалы постоянно увеличиваются. ОАО «ФанДОК» в результате своей производственно-хозяйственной деятельности имеет увеличение прибыли. На конец 2015 года прибыль предприятия составила 8500,9 млн руб. Рентабельность ОАО «ФанДОК» с каждым годом уменьшается, что отрицательно сказывается на производственно-хозяйственной деятельности. В период с 2013 по 2015 год значение данного показателя уменьшилось на 8,2 процентных пункта. И в 2015 году рентабельность реализованной продукции ЗАО «Бобруйскмебель» составила 14,8 %. 7) В 2015 г. расширяется перечень рекламных мероприятий. ОАО «ФанДОК» активно принимает участие в выставках, как на территории Республики Беларусь, так и за рубежом. На сегодня на ОАО «ФанДОК» не существует методики расчета эффективности рекламной кампании. Это приводит к тому, что руководство предприятия не имеет базы для принятия обоснованных и экономически рациональных решений в области рекламной деятельности 8) Основным недостатком деятельности ОАО «ФанДОК» является то, что недолжное внимание уделяется системе организации и реализации коммуникационной политики, в частности таким инструментам, как стимулирование сбыта, реклама, выставочно-ярмарочная деятельность. Для повышения эффективности системы управления коммуникационной политикой ОАО «ФанДОК» на региональном уровне предложены мероприятия по совершенствованию стимулирования сбыта с помощью использования системы скидок постоянным корпоративным покупателям на фанеру клееную, проведения лотереи «12 стульев» с целью привлечения новых покупателей, участия в двух отраслевых выставках в г. Минске и г. Москве, а также создания собственного корпоративного блога. Общий экономический эффект от внедрения предложенных мероприятий составит 10810,27 млн р. ЗАКЛЮЧЕНИЕ В результате проведенного в выпускной квалификационной работе исследования были сделаны следующие выводы. Коммуникационная политика предприятия – это осознанное формирование информации, поступающей с предприятия на рынок. Коммуникационная политика – наиболее активное направление деятельности предприятия, которое включает: рекламу (любую оплачиваемую форму обезличенного представления и продвижения товаров, услуг, идей и/или предприятия); личную продажу (форма непосредственного контакта между продавцом и одним или несколькими покупателями с целью предоставления товара и совершения продаж); стимулирование сбыта (кратковременные меры поощрения покупки товаров); паблик рилейшнз – связь с общественностью (включает совокупность программ, предусматривающих продвижение и защиту имиджа (престижа) предприятия или отдельных товаров) и др. ОАО «ФанДОК» – предприятие, которое ведет полную переработку древесины. Полученные данные свидетельствуют о динамике улучшения финансового положения предприятия, что является как последствием государственного вмешательства, так и результатом системной работы над повышением рентабельности работы предприятия. Видна общая тенденция роста рентабельности убыточных подразделений, в 2015 году по производству корпусной мебели предприятие получает прибыль. Стабильно рентабельным на протяжении анализируемого периода является фанерный завод. Разнообразие товарного ассортимента ОАО «ФанДОК» обеспечивается преимущественно на основе комбинаторики, за счет унификации корпусов и щитов, простоты сборки. Выпускаемая продукция полностью соответствует требованиям посредников, покупателей и потребителей. Основные изменения товарного ассортимента за последние пять лет произошли в мебельном производстве. ОАО «ФанДОК» осуществляет ценовую политику «издержки плюс прибыль». Такой подход лишает процесс ценообразования на предприятии и сами цены необходимой мобильности, возможности мгновенно реагировать на изменение конъюнктуры рынка. Сравнительный анализ цен показывает, что ценовые предложения конкурентов ниже цен, предлагаемых потребителю ОАО «ФанДОК». На основании проведенного анализа были сделаны следующие выводы: 1) Производственно-хозяйственную деятельность ОАО «ФанДОК» можно считать экономически положительной и эффективной. 2) Основными рынками сбыта ОАО «ФанДОК» являются Республика Беларусь, Российская Федерация. Доля отгруженной за 2015 г. на внутреннем рынке продукции составила 57 %. Экспорт в объединении составляет 43 % от общего выпуска продукции, в том числе 23 % составил экспорт в дальнее зарубежье, это такие страны, как Молдова, Грузия, Узбекистан, Азербайджан, Казахстан, Литва, Латвия. Среди стран СНГ лидером по продажам продукции ОАО «ФанДОК» является Российская Федерация. Динамика выручки от реализации продукции характеризуется значительным ростом, а именно: за период с 2014 по 2015 год изменение данного показателя составило 145,1 %, а в период с 2013 по 2015 годы – 183,3%. В 2015 году выручка от реализации продукции в ОАО «ФанДОК» составила 57301,0 млн руб. С каждым годом себестоимость продукции растет, но это можно объяснить тем, что цены на сырье и материалы постоянно увеличиваются. ОАО «ФанДОК» в результате своей производственно-хозяйственной деятельности имеет увеличение прибыли. На конец 2015 года прибыль предприятия составила 8500,9 млн руб. Рентабельность ОАО «ФанДОК» с каждым годом уменьшается, что отрицательно сказывается на производственно-хозяйственной деятельности. В период с 2013 по 2015 год значение данного показателя уменьшилось на 8,2 процентных пункта. И в 2015 году рентабельность реализованной продукции ЗАО «Бобруйскмебель» составила 14,8 %. 7) В 2015 г. расширяется перечень рекламных мероприятий. ОАО «ФанДОК» активно принимает участие в выставочных мероприятиях. На сегодня на ОАО «ФанДОК» не существует методики расчета эффективности рекламной кампании. Это приводит к тому, что руководство предприятия не имеет базы для принятия обоснованных и экономически рациональных решений в области рекламной деятельности Анализ системы управления коммуникационной политикой ОАО «ФанДОК» на региональном уровне показал, что основным недостатком деятельности ОАО «ФанДОК» является то, что недолжное внимание уделяется системе организации и реализации коммуникационной политики, в частности таким инструментам, как стимулирование сбыта, реклама, выставочно-ярмарочная деятельность. Решение существующих в области коммуникационной политики проблем позволит ОАО «ФанДОК» увеличить прибыль от реализации своего товара. Для повышения эффективности системы управления коммуникационной политикой ОАО «ФанДОК» на региональном уровне предложены следующие мероприятия: - предоставление 2%-ной скидки на фанеру клееную корпоративным покупателям, экономический эффект выразится в росте объема реализации на 183,91 м3 и увеличении прибыли в размере 874,9 млн р. в месяц; - проведение лотереи «12 стульев» среди покупателей мебели, увеличение прибыли от реализации мебели составит 249,9 млн р.; - участие в 2 отраслевых выставках в г. Минске и г. Москве, дополнительная прибыль за вычетом расходов составит 42,77 млн р.; - создание корпоративного блога; эффективность блога будет равна 61,8 %, рост прибыли при создании блога составит 4,7 млн р. в квартал. Общий экономический эффект от предложенных мероприятий составит 10810,27 млн р. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Законодательные и нормативные акты 1.Гражданский кодекс Республики Беларусь от 7 декабря 1998 г. (с изм. и доп. от 1 июля 2001 г.) – Минск: Беларусь, 2001. - 518с. 2. Трудовой кодекс Республики Беларусь от 26 июля 1999 г. №296-3 (в ред. Законов Республики Беларусь от 17.07.2009 № 48-3) // Нац. центр правовой информ. Республики Беларусь. – [Электронный ресурс]. URL: http://www. pravo.by. (Дата обращения 12.04.2016). 3. Закон Республики Беларусь от 15.06.2006г. № 125-3 (ред. от 04.01.2010г., с изменениями от 15.10.2010г. «О занятости населения Республики Беларусь». – [Электронный ресурс]. URL: http://bel-kodeksy.com. (Дата обращения 17.04.2016). 4. Закон Республики Беларусь «О рекламе» от 10 мая 2007 года №225-3 (ред. от 10.07.2015 № 285-3 – [Электронный ресурс]. URL: http://base.spinform.ru/show_doc. (Дата обращения 19.04.2016). Учебники и монографии 5. Басовский, Л.Е. Менеджмент. учеб. пособие / Л.Е. Басовский – М.: ИНФРА-М, 2012. – 289 с. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||