Информатика. Позиционные системы счисления. Десятичная, двоичная, восьмеричная, шестнадцатеричная системы счисления

Скачать 179.82 Kb. Скачать 179.82 Kb.

|

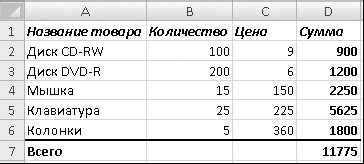

Позиционные системы счисления. Десятичная, двоичная, восьмеричная, шестнадцатеричная системы счисления. Позиционная систе́ма счисле́ния (позиционная нумерация) — система счисления, в которой значение каждого числового знака (цифры) в записи числа зависит от его позиции (разряда). Разряд числа. Разряд (позиция, место) — это структурный элемент представления чисел в позиционных системах счисления. Разряд является «рабочим местом» цифры в числе. Порядковому номеру разряда соответствует его вес — множитель, на который надо умножить значение разряда в данной системе счисления. Диапазон значений для всех разрядов (в данной системе счисления) неизменен. Основание системы. Основание позиционной системы счисления это количество различных знаков или символов, используемых для изображения цифр в данной системе Алфавит цифр. Алфавит цифровой, совокупность графем (от греческого gràphō - пишу) данной системы записи чисел. Для десятичной системы каждый графем при начертании составляет определенную весовую долю от основания десятичной системы (десяти), равную порядковому номеру графема. Цифры арабские в современном написании представляют собой абстрактные начертания, т.е. каждый графем не связан с величиной числа, который он отображает. Перевод чисел из одной системы счисления в другую. Программные средства для выполнения типовых расчетов. Основные сведения об электронных таблицах. Часто возникает необходимость создавать таблицы, в которых нужно выполнять математические операции с имеющимися данными. Для примера рассмотрим фрагмент таблицы учета товаров на складе (рис. 6.1). В данной таблице жирным шрифтом выделены числа, для получения которых нужно выполнить математические расчеты. Можно вычислить суммы на калькуляторе и вручную ввести готовые значения, но, изучив основы работы в программе Excel, вы сможете получить результаты автоматически, что сэкономит время и избавит от возможных ошибок.  Рис. 6.1. Пример таблицы с вычислениями Любая электронная таблица состоит из ячеек, которые образуют строки и столбцы. Строки – это горизонтальные ряды ячеек, которые нумеруются цифрами (1, 2, 3). Столбцыпредставляют собой вертикальные ряды ячеек и обозначаются одной или двумя латинскими буквами (A, B, C). Одна электронная таблица называется рабочим листом или просто листом. Максимальное количество столбцов в листе Excel 2007 составляет 16 384, а строк – более 1 млн, что значительно больше, чем в предыдущих версиях программы. Файлы электронных таблиц обычно состоят из нескольких листов и называются книгами. Место каждой ячейки в таблице определяется ссылкой. Она образуется из обозначений столбца и строки, на пересечении которых находится ячейка. Например, цена диска CD-RW введена в ячейку C2, а итоговая сумма – в ячейку D7 (см. рис. 6.1). Вместо термина ссылка на ячейкумогут также употребляться термины имя ячейки или адрес ячейки. В ячейки электронной таблицы можно вводить текст, числа и даты, а также формулы. Формула – это математическое выражение, по которому производятся вычисления в таблице. Например, в ячейку D2 (см. рис. 6.1) была введена следующая формула: =B2*C2. По этой формуле Excel автоматически перемножит содержимое ячеек B2 и C2 и отобразит результат в ячейке D2. Аналогичные формулы необходимо ввести в остальные ячейки столбца D. Формула всегда начинается со знака =, после которого вводятся ссылки на ячейки и знаки математических операций. В Excel существуют средства для автоматизации ввода формул, которые будут подробно рассмотрены в следующих уроках. ПРИМЕЧАНИЕ С документами в форме таблиц вы уже сталкивались при изучении программы Word, где имеются мощные средства для редактирования и форматирования, однако возможности для автоматических вычислений ограничены. Если в вашей таблице отсутствуют вычисления, то предпочтительнее использовать Word. Встроенные функции. Основные функции и их назначение

Условные и логические функции. Понятие логических функций и их виды К логическим функциям относятся такие функции, которые позволяют выбрать то или иное решение в зависимости от того, выполняется или нет одно или несколько условий. С помощью этих функций в Excel можно предпринять одно действие, если условие выполняется, и другое - если условие не выполняется. Под условием в Excel понимается запись: Выражение № 1, условный оператор, выражение № 2 К условным операторам относятся: Оператор Значение Пример < меньше, чем B1<="меньше" или="" равно="" b1<="С4" > больше, чем В1>С4 >= больше или равно B1>=C4 = равно B1=C4 <> не равно B1<>C4 Выражением могут быть адрес или имя ячейки, функция, число, текст и их комбинация. Например: А2="Прибыль" СУММ(А1:А5)>20/2 К основным логическим функциям относят: ЕСЛИ (бывает простая и сложная); И; ИЛИ ; HE. Подбор аргумента, при котором функция имеет заданное значение. 1.1. Подбор параметраПри подборе параметра Excel использует итерационный (циклический) процесс. Количество итераций и точность (относительная погрешность) устанавливаются следующей последовательностью команд:

При подборе параметра Excel изменяет значение аргумента функции в одной конкретной ячейке до тех пор, пока вычисления функции по формуле, ссылающейся на эту ячейку, не дадут нужного результата. Реализация решения этим средством сводится к следующим действиям:

Решение нелинейного уравнения. Отделение корней уравнения. В общем случае отделение корней уравнения f(x)=0 базируется на известной теореме, утверждающей, что если непрерывная функция f(x) на концах отрезка [a,b] имеет значения разных знаков, т.е. f(a)ґf(b)Ј0, то в указан-ном промежутке содержится хотя бы один корень. Например, для уравнения f(x)= x3-6x+2=0 видим, что при x®Ґ f(x)>0, при x®-Ґ f(x)<0, что уже свидетельствует о наличии хотя бы одного корня. В общем случае выбирают некоторый диапазон, где могут обнаружиться корни, и осуществляют "прогулку" по этому диапазону с выбранным шагом h для обнаружения перемены знаков f(x), т.е. f(x)ґf(x+h)<0. При последующем уточнении корня на обнаруженном интервале не надейтесь никогда найти точное значение и добиться обращения функции в нуль при использовании калькулятора или компьютера, где сами числа представлены ограниченным числом знаков. Здесь критерием может служить приемлемая абсолютная или относительная погрешность корня. Если корень близок к нулю, то лишь относительная погрешность даст необходимое число значащих цифр. Если же он весьма велик по абсолютной величине, то критерий абсолютной погрешности часто дает совершенно излишние верные цифры. Для функций, быстро изменяющихся в окрестности корня, может быть привлечен и критерий: абсолютная величина значения функции не превышает заданной допустимой погрешности. Метод дихотомии. Самым простейшим из методов уточнения корней является метод половинного деления, или метод дихотомии, предназначенный для нахождения корней уравнений, представленных в видеf(x)=0. Пусть непрерывная функция f(x) на концах отрезка [a,b] имеет значения разных знаков, т.е.f(a)f(b)0 (рис. 1), тогда на отрезке имеется хотя бы один корень. Возьмем середину отрезка с=(a+b)/2. Если f(a)f(c)0, то корень явно принадлежит отрезку от aдо (a+b)/2 и в противном случае от (a+b)/2 до b. Поэтому берем подходящий из этих отрезков, вычисляем значение функции в его середине и т.д. до тех пор, пока длина очередного отрезка не окажется меньше заданной предельной абсолютной погрешности (b-a)<. Так как каждое очередное вычисление середины отрезка c и значения функции f(c) сужает интервал поиска вдвое, то при исходном отрезке [a,b] и предельной погрешности количество вычислений n определяется условием (b-a)/2n<, или nlog2((b-a)/). Например, при исходном единичном интервале и точности порядка 6 знаков ( 10-6) после десятичной точки достаточно провести 20вычислений (итераций) значений функции. С точки зрения машинной реализации (рис. 2) этот метод наиболее прост и используется во многих стандартных программных средствах, хотя существуют и другие более эффективные по затратам времени методы.  Решение систем линейных уравнений. Методы Якоби и Гаусса-Зайделя. Метод Гаусса подробно (по шагам) выполняется только в учебных целях, когда нужно показать, что Вы это умеете. А чтобы решить реальную СЛАУ, лучше применить в Excel метод обратной матрицы или воспользоваться специальными программами, например, этой Метод Гаусса Краткое описание.

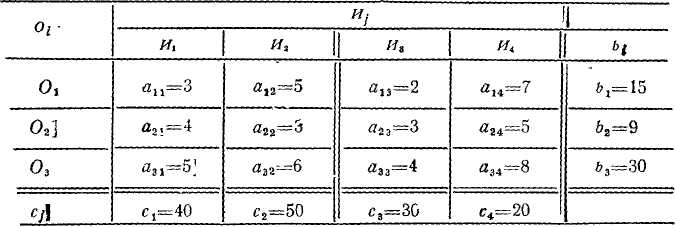

3. Метод Якоби (метод простых итераций)Для применения метода Якоби (и метода Зейделя) необходимо, чтобы диагональные компоненты матрицы А были больше суммы остальных компонент той же строки. Заданная система не обладает таким свойством, поэтому выполняю предварительные преобразования. Далее номер в скобках означает номер строки. Новую первую строку получаю сложением старой первой строки с другими строками, умноженными на специально подобранные коэффициенты. Записываю это в виде формулы: (1)’ = (1) + 0,43*(2) - 0,18*(3) – 0,96*(4) (2)’ = (2) + 0,28*(1) – 1,73*(3) + 0,12*(4) (3)’ = (3) – 0,27*(1) - 0,75*(2) + 0,08*(4) (4)’ = (4) + 0,04*(1) – 6,50*(2) + 8,04*(3) Примечание: подбор коэффицентов выполнен на листе "Анализ". Решаются системы уравнений, цель которых - обратить внедиагональные элементы в нуль. Коэффиценты - это округлённые результаты решения таких систем уравнений. Конечно, это не дело. В результате получаю систему уравнений:  Для применения метода Якоби систему уравнений нужно преобразовать к виду: X = B2 + A2*X Преобразую:  Далее делю каждую строку на множитель левого столбца, то есть на 16, 7, 3, 70 соответственно. Тогда матрица А2 имеет вид :  А вектор В2:   Методы оптимизации. Поиск минимума функции одной переменной методом «тяжелого шарика». Метод базируется на аналогии с движением тяжелого материального шарика по наклонной поверхности. Скорость шарика при движении вниз будет возрастать, и он будет стремиться занять нижнее положение, т.е. точку минимума. Xi+1 = Xi - (Xi –Xi-1) – h gradF(Xi) При = 0 – метод превращается в обычный градиентный. При 0 < < 1 можно получать различную эффективность метода, которая будет зависеть и от h. Вдали от оптимума поиск будет ускоряться, а вблизи возможны колебания около минимума. - определяет память алгоритма, т.е учитывает влияние предыдущей точки, поэтому увеличение этого параметра вблизи минимума может привести к более быстрому затуханию, если градиент функции мал. Предпочтителен, когда глобальный минимум ярко выражен и локальные мелки. Методы многомерной и условной оптимизации. Оптимизация — в математике, информатике и исследовании операций задача нахождения экстремума (минимума или максимума) целевой функции в некоторой области конечномерного векторного пространства, ограниченной набором линейных и/или нелинейных равенств и/или неравенств. Методы линейного программирования. Постановка распределительной задачи. Пусть неко торое предприятие может изготавливать изделия четырех видов И1 и И2, И3, И4. Известно, что для изготовления изделия требуются три вида оборудования: О1, О2, О3. Известно также, сколько времени потребуется на изготовление каждого изделия на каждом оборудовании, фонд времени работы оборудования (сколько времени может проработать каждое оборудование) и какая прибыль может быть получена при реализации каждого изделия (табл. 2.11). Таблица 2.11  Необходимо так распределить изделия по оборудованиям, чтобы предприятие имело максимальную прибыль. Исходные данные расчета сведены в табл. 2.11. Обозначим: bi — ресурсы оборудования Or, аij — время изготовления i-го изделия Иi на j-м оборудовании; сj — прибыль от одного изделия Иj; хj — количество изделий, которое необходимо выпустить на предприятии. Понятия целевой функции и ограничений. Задачей линейного программирования называется задача исследования операций, математическая модель которой имеет вид: При этом система линейных уравнений (3) и неравенств (4), (5), определяющая допустимое множество решений задачи ^ W, называется системой ограничений задачи линейного программирования, а линейная функция f(Х) называется целевой функцией или критерием оптимальности. В самом общем виде задача линейного программирования математически записывается следующим образом: где X = (x1, x2 , ... , xn); W – область допустимых значений переменных x1, x2 , ... , xn ;f(Х) – целевая функция. Решение распределительной задачи. Аппроксимация функций. Подбор эмпирических зависимостей. Эмпирическая формула — формула, показывающая тип и соотношение элементов в соединении. 1 Проще всего построить график функции тренда непосредственно сразу после внесения имеющихся данных в массив. Для этого на листе с таблицей данных выделите не менее двух ячеек диапазона, для которого будет построен график, и сразу после этого вставьте диаграмму. Вы можете воспользоваться такими видами диаграмм, как график, точечная, гистограмма, пузырьковая, биржевая. Остальные виды диаграмм не поддерживают функцию построения тренда. 2 В меню «Диаграмма» выберите пункт «Добавить линию тренда». В открывшемся окне на вкладке «Тип» выберите необходимый тип линии тренда, что в математическом эквиваленте также означает и способ аппроксимации данных. При использовании описываемого метода вам придется делать это «на глаз», т.к. никаких математических вычислений для построения графика вы не проводили. 3 Поэтому просто прикиньте, какому типу функции более всего соответствует график имеющихся данных: линейной, логарифмической, экспоненциальной, степенной или иной. Если же вы сомневаетесь в выборе типа аппроксимации, можете построить несколько линий, а для большей точности прогноза на вкладке «Параметры» этого же окна отметить флажком пункт «поместить на диаграмму величину достоверности аппроксимации (R^2)». 4 Сравнивая значения R^2 для разных линий, вы сможете выбрать тот тип графика, который характеризует ваши данные наиболее точно, а, следовательно, строит наиболее достоверный прогноз. Чем ближе значение R^2 к единице, тем точнее вы выбрали тип линии. Здесь же, на вкладке «Параметры», вам необходимо указать период, на который делается прогноз. 5 Такой способ построения тренда является весьма приблизительным, поэтому лучше все-таки произвести хотя бы самую примитивную статистическую обработку имеющихся данных. Это позволит построить прогноз более точно. 6 Если вы предполагаете, что имеющиеся данные описываются линейным уравнением, просто выделите их курсором и произведите автозаполнение на необходимое число периодов, или количество ячеек. В данном случае нет необходимости находить значение R^2, т.к. вы заранее подогнали прогноз к уравнению прямой. 7 Если же вы считаете, что известные значения переменной лучше всего могут быть описаны с помощью экспоненциального уравнения, также выделите исходный диапазон и произведите автозаполнение необходимого количества ячеек, удерживая правую клавишу мыши. При помощи автозаполнения вы не сможете построить других типов линий, кроме двух указанных. 8 Поэтому для наибольшей точности построения прогноза вам придется воспользоваться одной из нескольких статистических функций: «ПРЕДСКАЗ», «ТЕНДЕНЦИЯ», «РОСТ», «ЛИНЕЙН» или «ЛГРФПРИБЛ». В этом случае вам придется высчитывать значение для каждого последующего периода прогноза вручную. Если вам необходимо произвести более сложный регрессионный анализ данных, вам понадобится надстройка «Пакет анализа», которая не входит в стандартную установку MS Office. Метод наименьших квадратов. Метод наименьших квадратов (МНК, англ. Ordinary Least Squares, OLS) — математический метод, применяемый для решения различных задач, основанный на минимизации суммы квадратов некоторых функций от искомых переменных. Для того, чтобы установивить линейную зависимость для заданных табличных данных с помощью Excel, необходимо выполнить следующие действия:

В итоге получаем следующее:  Ответ: g=3,5x+12,8. Решение обыкновенных дифференциальных уравнений 1го порядка. Метод Эйлера. Метод Эйлера — наиболее простой численный метод решения (систем) обыкновенных дифференциальных уравнений. Впервые описан Леонардом Эйлером в 1768 году в работе «Интегральное исчисление»[1]. Метод Эйлера является явным, одношаговым методом первого порядка точности, основанном на аппроксимации интегральной кривой кусочно-линейной функцией, т. н. ломаной Эйлера. Описание. Пусть дана задача Коши для уравнения первого порядка где функция Приближенное решение в узлах Эти формулы обобщаются на случай систем обыкновенных дифференциальных уравнений. Оценка погрешности. Метод Эйлера является методом первого порядка. Если функция где Заметим, что условия гладкости на правую часть, гарантирующие единственность решения задачи Коши, необходимы для обоснования сходимости метода Эйлера. Значение. Метод Эйлера являлся исторически первым методом численного решения задачи Коши. О. Коши использовал этот метод для доказательства существования решения задачи Коши. Ввиду невысокой точности и вычислительной неустойчивости для практического нахождения решений задачи Коши метод Эйлера применяется редко. Однако в виду своей простоты метод Эйлера находит свое применение в теоретических исследованиях дифференциальных уравнений, задач вариационного исчисления и ряда других математических проблем. Модификация метода Эйлера. Вычисления по методу Эйлера с пересчетом делаются в два этапа. Прогноз: Коррекция: Модифицированный метод Эйлера с пересчетом имеет второй порядок точности, однако для его реализации необходимо дважды вычислять правую часть функции. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||