экономика практ_htl. Практическая работа 23 Расчет среднегодовой стоимости основных фондов. Анализ структуры основных фондов

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

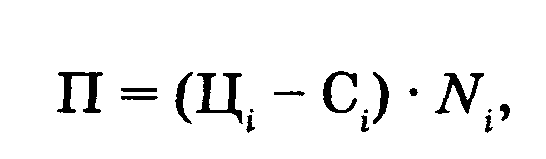

Задача 10. Рассчитать налог за добычу доломита (ставка 2470 руб./т) за март в количестве 90 т (лимит добычи 900 т в год). Задача 11. Определить сумму налога на недвижимость за III квартал текущего года. Стоимость основных средств по балансу на начало года — 30 000 млн руб., в том числе очистных сооружений — 600 млн руб. Износ основных средств — 6000 млн руб. Износ очистных сооружений — 100 млн руб. Задача 12. Рассчитать сумму налога на недвижимость за I квартал и остаточную стоимость основных средств. Исходные донные: стоимость ОС, всего — 25 040 тыс. руб., в том числе оборудование в запасе — 2000 тыс. руб.; износ ОС — 45 %; стоимость незавершенного строительства — 8500 тыс. руб. Практическая работа №14 (1 час) Расчет прибыли и рентабельности 1. Основные вопросы: Доход предприятия, его виды. Показатели прибыли. Факторы, влияющие на величину дохода и прибыли предприятия. Формирование и использование финансового результата деятельности предприятия Доходом признается увеличение экономических выгод в результате поступления активов и(или) погашения обязательств, приводящее к увеличению капитала предприятия, за исключением вкладов участников (собственников имущества). Основные виды доходов предприятия: выручка от реализации продукции, работ, услуг; чистая выручка от реализации (выручка от реализации за вычетом косвенных налогов); операционные доходы; внереализационные доходы. Прибыль — это основной показатель результата финансовой 1 деятельности предприятия, определяемый как разница между полученным доходом и расходами, необходимыми для получения этого дохода На основе бухгалтерского учета различают следующие показатели прибыли предприятия: прибыль от реализации продукции, работ, услуг; прибыль от операционных доходов и расходов; прибыль от внереализационных операций; прибыль за отчетный период; налогооблагаемая прибыль; нераспределенная прибыль. 2.ПРИМЕРЫ ЗАДАЧ И РЕШЕНИЯ Задача 1. Рассчитать прибыль от реализации продукции в отчетном и плановом годах и темпы ее роста. Исходные данные:

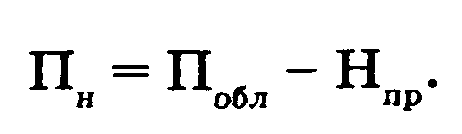

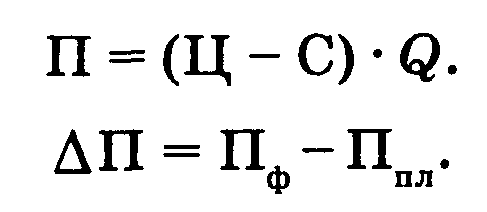

Методические указания Прибыль от реализации продукции рассчитывается по формуле  где Цi, Сi. — соответственно цена и себестоимость единицы продукции i-го вида, руб.; Ni — выпуск продукции i-го вида в натуральном выражении, шт, комп. Решение: 1. Прибыль от выпуска товарной продукции в базовом году составила: Пб = (180-146)-1200+ (150-124)-1400 = 40 800+ 36 400 = 77 200 тыс. руб. 2. Для расчета плановой единицы прибыли необходимо определить по заданным темпам роста следующие плановые показатели: Выпуск продукции в натуральном выражении: изделия А: N =1200 • 104/100= 1248 шт.; изделия Б: N = 1400 • 106/100 = 1484 компл. Отпускная цена предприятия: изделия А: Ц = 180 тыс. руб.; изделия Б: Ц = 150 тыс. руб. Себестоимость единицы продукции: изделия А: С = 146 • 96,6/100 = 141 тыс. руб.; изделия Б: С = 124 • 100,8/100 = 125 тыс. руб. Плановая прибыль составит: Ппл = (180 -141) • 1248 + (150 - 125) • 1484 = 48 672 + 37 100 =85 772 тыс. руб. 3. Плановый темп роста прибыли составит: ТрП = (1 - (Ппл/Пб)) • 100 % = (1 - (85 772/77 200)) • 100 % = 11,10%. Задача 2. Определить: 1) прибыль за отчетный период (год); 2) прибыль, подлежащую распределению по специальным фондам. Исходные данные. Прибыль от реализации продукции Прп — 770 000 руб.; прибыль от операционных доходов Под — 270 000 руб.; прибыль от внереализационных операций Пвд — 150 000 руб.; налог на недвижимость Ннедв — 37 000 руб.; льготируемая прибыль Пл — 250 000 руб.; ставка налога на прибыль Нпр — 24% Процент отчислений в фонды: накопления — 40 %; потребления — 35 %; резервный -25%. Методические указания Прибыль отчетного периода определяется по формуле  Базой для расчета налога на прибыль является налогооблагаемая прибыль Побл, которая рассчитывается путем исключения из прибыли предприятия за отчетный период Потч: 1. Суммы налога на недвижимость Ннедв — годовая ставка 1 %; 2. Дивидендов и приравненных к ним доходов, облагаемых налогом на доходы (ставка 15%), определяемых как разность между полученными дивидендами и приравненными к ним доходами и налогом на доходы (за вычетом дивидендов, поступивших из-за пределов республики) Пдох; 3. Льготируемых сумм Пл. Налогооблагаемая прибыль рассчитывается по формуле  Фонды формируются от нераспределенной прибыли предприятия Пн:  Решение: 1. Прибыль предприятия за отчетный период: Потч = 770 000 + 270 000 + 150 000 = 1 190 000 руб. 2. Налогооблагаемая прибыль: Побл = 1 190 000 — 37 000 — 250 000 = 903 000 руб. 3. Налог на прибыль: Нпр = Побл • 24 % /100 % = 216 720 руб. 4. Нераспределенная прибыль: Пн = 903 000 - 216 720 = 686 280 руб. 5. Формирование фондов: накопления: Пн* 40 %/100 % = 274 512 руб.; потребления: Пн • 35 % /100 % = 240 198 руб.; резервный: Пн*25 %/100 % = 171 570 руб. Задача 3. Определить, как изменилась величина прибыли от реализации по сравнению с планируемым показателем, и долю влияния каждого фактора по изделию А. Исходные данные: планируемые показатели по изделиям А и Б представлены в таблице:

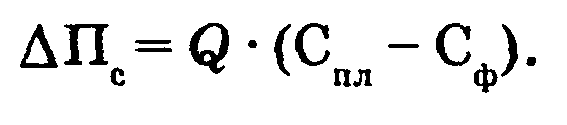

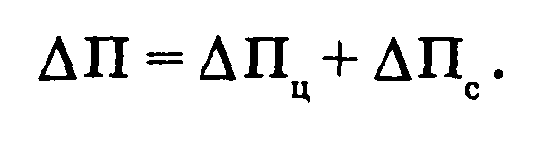

Фактически предприятие добилось снижения себестоимости продукции по изделию А на 5 %, по изделию Б — на 7 %, при этом цены на изделия увеличились на 2 %. Методические указания 1. Для решения задачи необходимо определить величину планируемой прибыли и ее фактическое значение П и сравнить их, определив прирост:  2. Затем определяем влияние каждого фактора на значениеприбыли: а) изменение цен на реализованную продукцию ΔПц: ^,.  б) изменение себестоимости продукции ΔПс:  3. Проверка:  Решение: 1. Рассчитаем фактические значения показателей и сведем их в таблицу:

3. ЗАДАЧИ ДЛЯ КОНТРОЛЯ Задача 4. Рассчитать сумму налога на доходы у акционерного общества: 1. Дивиденды, начисленные акционерам, — 570 000 руб. 2. Доходы по депозитным сертификатам — 380 000 руб. 3. Проценты за хранение денег в банке — 245 000 руб. Задача 5. Рассчитать прибыль за отчетный период и нераспределенную прибыль предприятия, сумму налога на прибыль. Исходные данные: 1. Выручка от реализации продукции с учетом налогов — 180 000 тыс. руб. 2. Полная себестоимость реализованной продукции — 101 200 тыс. руб. 3. Выручка от прочей реализации — 20 600 тыс. руб. 4. Затраты по прочей реализации — 12 500 тыс. руб. V: 5. Доходы от внереализационных операций — 7000 тыс. руб. 6. Расходы от внереализационных операций — 3800 тыс. руб. 7. Получены дивиденды — 4200 тыс. руб. 8. Налог на недвижимость — 2960 тыс. руб. 9. Прибыль, используемая на НИОКР, —.15 000 тыс. руб. 10. Прибыль, предоставляемая работникам в виде ссуды на стро ительство, — 6600 тыс. руб. Задача 6. Рассчитать сумму налога на прибыль по действующей ставке, учитывая, что прибыль отчетного года составила 19 080 тыс. руб., доходы, полученные от долевого участия в деятельности других предприятий, — 2200 тыс. руб. Льготы по налогообложению — 3050 тыс. руб., остаточная стоимость основных средств — 450 млн руб. Задача 7. Определить налогооблагаемую прибыль предприятия и сумму налога на прибыль за год согласно действующему законодательству. Исходная информация: прибыль за год — 2600 тыс. руб.; затраты на освоение производства наукоемкой продукции — 1200 тыс. руб.; остаточная стоимость основных средств — 25 000 тыс. руб.; сумма дивидендов и приравненных к ним доходов — 600 тыс. руб. Практическая работа№9 ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 1. Основные вопросы: Экономический эффект и экономическая эффективность. Показатели экономической эффективности производства Для оценки рациональности использования ресурсов в экономике используются понятия «экономия», «экономический эффект» и «экономическая эффективность». Эффективность использования основных и оборотных средств, а также трудовых и материальных ресурсов можно определить показателями отдачи (фондо-, материало- и производительность труда) и емкости (фондо-, материало- и тру-до-), фондовооруженность и др. Для характеристики экономической эффективности производства используются показатели рентабельности. В отличие от показателей прибыли они учитывают не только получаемый предприятием абсолютный результат деятельности, но и затраты (величину использованных ресурсов), необходимые для получения прибыли. Сравнение различных производств по показателям рентабельности дает более объективные оценки, чем их сравнение по величине прибыли. Показатели рентабельности принято определять в процентах. Наиболее часто рассчитываемыми показателями рентабельности являются: рентабельность активов (экономическая рентабельность), определяемая как отношение чистой прибыли к общей величине активов (общей стоимости имущества); рентабельность собственных средств, исчисляемая как отношение нераспределенной прибыли к среднегодовой стоимости собственного капитала; рентабельность производства — отношение нераспределенной прибыли к среднегодовой стоимости основных средств и нормируемых оборотных средств; рентабельность основных средств как отношение нераспределенной прибыли к среднегодовой стоимости основных средств; рентабельность продукции — отношение прибыли от реализации к величине всех издержек на ее производство и реализацию. 2. ПРИМЕРЫ ЗАДАЧ И ИХ РЕШЕНИЯ Задача 1. Определить показатели использования основных средств: фондоотдачу, фондоёмкость. Исходные данные, характеризующие работу предприятия за год, представлены в таблице:

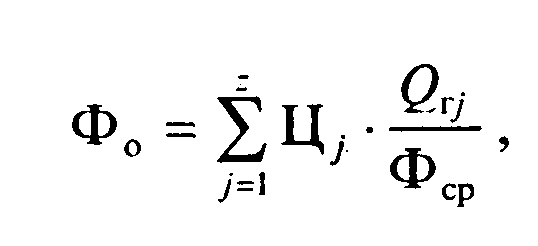

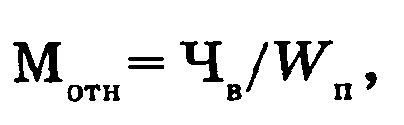

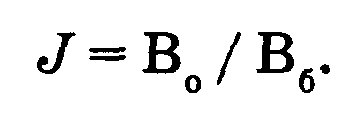

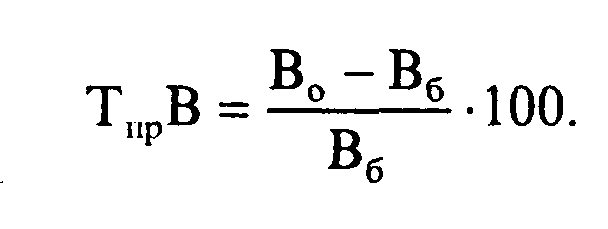

Методические указания Фондоотдача Фо в общем виде показывает, сколько выпущено продукции на 1 руб. основных средств, и рассчитывается по формуле  где z — количество наименований изделий; Цj — оптовая цена изделия, руб/ед.; Qtj — годовой выпуск изделий j-го типоразмера, шт./год; Фср — средне годовая величина основных средств, руб. Фондоемкость Фе определяется как величина, обратная фондоотдаче. Решение: 1. Среднегодовая стоимость основных средств: Фср = (0,7*12 + 1,2*9 + 1,4*6 + 0,8*3)/12 – (0,2*12 + 0,5*6 + 1*3)/12 = 19,5 млн руб. 2. Фондоотдача основных средств: Фо=(15*2+10*1,5+20*0,8)/19,5=3,13 руб/руб 3. Фондоемкость основных средств: Фе=19,5/(15*2+10*1,5+20*0,8)=0,32 руб/руб Задача 2. Определить относительную материалоемкость старой и новой модели. В отчетном году выпускался трактор мощностью 130 л. с, а его вес составлял 3,9 т. В текущем году начат выпуск тракторов мощностью 170 л. с, вес по сравнению с базовой моделью увеличился на 10%. Методические указания Относительная материалоемкость Мотн определяется по формуле  где Чв — чистый вес машины (системы), кг; Wп — количество единиц основной эксплуатационной характеристики машины. Решение: Мотн =3900/130= 30 кг/л. с; Мотн=3900*1,1 Задача 3. Определить показатели изменения производительности труда на предприятии. Исходные данные: Базовый период: 1. Объем выпуска продукции — 30 млн руб. 2. Численность работающих — 600 чел. Отчетный период: 1. Объем выпуска продукции — 33 млн руб. 2. Численность работающих — 635 чел. Методические указания Индекс производительности труда характеризует динамику производительности труда в течение какого-либо периода, например в отчетном году по сравнению с базовым:  Прирост производительности труда рассчитывается по формуле  Решение: 1. Производительность труда в базовом периоде: Вб = 30 000 / 600 = 50 тыс. руб. 2. Производительность труда в отчетном периоде: Во = 33 000 / 635 = 52 тыс. руб. 3. Индекс производительности труда: J = 52/50 = 1,04. 4. Прирост производительности труда: ТпрВ = [(52 - 50)/50] • 100 = 4 %. Задача 4. Определить рентабельность производства. Исходные данные:

Методические указания Рентабельность производства — это отношение прибыли отчетного периода к среднегодовой стоимости основных средств и нормируемых оборотных средств: где П -прибыль отчетного периода, руб.; Фср - среднегодовая стоимость основных средств; Ноб — норматив оборотных средств, руб. Прибыль отчетного периода включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от операционных доходов (расходов): реализации основных средств, реализации иного имущества предприятия; финансовые результаты от внереализационных операций. Решение: 1. Прибыль отчетного периода: П = 24 400 - 21 200 + 10 = 3210 тыс. руб. 2. Среднегодовая стоимость основных производственных фондов: Фср=Фнг+Фнов*ti/12 – Фвыб*tj/12 = 10000 + 300.*6/12 – 400*6/12 = 9950 тыс. руб. 3. Рентабельность производства: Р = [3210/(9950 + 2000)] • 100 % = 26,86 %. Задача 5. Определить рентабельность продукции до и после проведения оргтехмероприятий. Исходные данные. Себестоимость единицы продукции составляет 100 тыс.руб. Отпускная цена предприятия-изготовителя — 130 тыс. руб. В результате проведения ряда оргтехмероприятий себестоимость единицы продукции снизилась на 10 % при неизменной сумме производственных фондов на единицу продукции. Методические указания Рентабельность продукции — отношение прибыли от реализации к общим издержкам на ее производство и реализацию: где Прп — прибыль от реализации, руб.; Сп — полная себестоимость производства и реализации продукции, руб. Решение: 1. Рентабельность продукции до проведения оргтехмероприятий: Рп = [(130 - 100)/100] • 100 % = 30 %. 2. Себестоимость единицы продукции после проведения оргтехмероприятий: Сп = 100-(1-0,1) = 90тыс. руб. 3. Рентабельность продукции после оргтехмероприятий: Рп = [(130 - 90)/90] • 100 % = 44 %. 3. ЗАДАЧИ ДЛЯ КОНТРОЛЯ Задача 6. На стадии конструкторской подготовки производства определить экономический эффект замены чугунной головки блока цилиндров двигателя грузового автомобиля алюминиевой. Вес чугунной головки блока — 45 кг; удельный вес чугуна — 7,2 г/см3, алюминия — 2,7 г/см3. Себестоимость 1 кг чугунного литья — 250 руб., алюминиевого — 455 руб. Затраты на механическую обработку при замене материала снижаются на 4000 руб. на штуку. Задача 7. Определить рентабельность продукции: выручка от реализации продукции без налогов — 150 млн руб., затраты на производство и реализацию продукции — 140 млн руб., прибыль от внереализационных операций — 20 млн руб., прибыль от реализации иных материальных ценностей — 15 млн руб. Задача 8. Определить рентабельность основных средств предприятия: выручка от реализации продукции — 250 тыс. руб., себестоимость реализованной продукции — 170 тыс. руб., прибыль от внереализационных операций — 40 тыс. руб., среднегодовая стоимость ОС — 1 млн руб. Задача 9. Имеются следующие данные по предприятию:

Определить: фондоотдачу и производительность труда; рентабельность продукции и рентабельность производства. Задача 10. В прошлом году отчетная прибыль предприятия составила 16 млн руб., среднегодовая стоимость основных средств — 72 млн руб., среднегодовая величина оборотных средств — 32 млн руб. Определить изменение уровня рентабельности, если в отчетном периоде прибыль равна 21 млн руб., среднегодовая стоимость ОС — 76 млн руб., величина оборотных средств — 30 млн руб. Задача 11. Определить фондовооруженность труда и материалоемкость продукции предприятия, используя данные: годовой объем выпуска деталей — 1500 млн руб., материальные затраты на произ-$ водство продукции — 750 млн руб., среднегодовая стоимость основ-•!• ных средств — 850 млн руб., численность работающих — 20 человек. Задача 12. Предприятие выпускает три вида продукции, данные о которых приведены в таблице.

Постоянные затраты на производство всего объема продукции составляют 1480 млн руб., которые распределяются пропорционально материальным затратам. Принято решение прекратить выпуск продукции В как имеющей нулевую рентабельность. Определить себестоимости деталей А и Б и рентабельность продукции А и Б при условии, что объемы их выпуска и цены останутся без изменения. Задача 13. В прошедшем году первоначальная стоимость ОС составляла 585 000 тыс. руб. В текущем году стоимость увеличилась на 356 000 тыс. руб. В связи с этим выпуск продукции вырос с 936 000 тыс. руб. до 1 412 00 тыс. руб./год. Определить фондоотдачу в прошедшем и текущем году. Задача 14. Определить показатели эффективности использования основных средств предприятия: фондоотдачу, фондоемкость, фондовооруженность. Годовой выпуск продукции составляет 12 000 млн руб., среднегодовая стоимость основных средств — 2000 млн руб., среднегодовая численность персонала — 2 тыс. человек. Задача 15. Рассчитать показатели экономической эффективности использования основных средств предприятий А,В и С. Исходные данные для расчета представлены в таблице:

Задача 16. Дать оценку эффективности деятельности предприятия ОАО «Искра» на основе следующих данных:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||