экономика практ_htl. Практическая работа 23 Расчет среднегодовой стоимости основных фондов. Анализ структуры основных фондов

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

Методические указания При калькулировании себестоимости единицы продукции (работ, услуг) важным моментом является распределение косвенных расходов по видам изделий (работ, услуг). Процент распределения косвенных (накладных) расходов выполняется по формуле где HP % — процент накладных расходов; СК — смета косвенных расходов, тыс. руб.; В — величина базового показателя, тыс. руб. Исходя из значения базового показателя в единице продукции конкретного вида и рассчитанного процента накладных расходов определяется величина расходов по соответствующей косвенной калькуляционной статье на единицу продукции: Скi = (процент накладных расходов • Вi) / 100, Где Cki — величина затрат по косвенной статье калькуляции в себестоимости единицы продукции (работ, услуг) i-го вида; Вi — значение базового показателя в единице продукции конкретного i-ro вида. Решение: 1. Процент распределения накладных расходов: HP % = (5520 / 12000) • 100 % = 46 % . 2. Распределение накладных расходов по изделиям представлено в таблице:

Задача 4. Определить: 1) среднее снижение затрат материалов на производство продукции; 2) величину снижения себестоимости продукции за счет уменьшения норм расхода материалов. Исходные данные. На промышленном предприятии доля материалов и покупных полуфабрикатов в себестоимости продукции составляет 70 %. В результате внедрения результатов научных исследований в планируемом году будет достигнуто снижение норм расхода материалов в следующем размере по видам материалов:

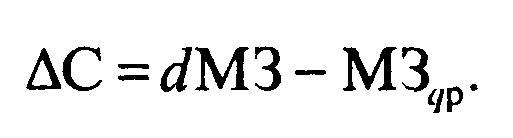

Методические указания Снижение затрат материалов на производство продукции ΔМЗ: ΔМЗ = dM*qp, где dM — удельный вес материалов в общем их потреблении, %; qp — величина снижения норм расхода, % . Удельный вес материальных затрат предприятия за счет снижения норм расхода материалов МЗqp: где dМЗ— доля материалов в себестоимости продукции. Величина снижения себестоимости ΔС:  Решение: Снижение материальных затрат на производство продукции: ΔМЗ = (40 • 3 + 8 • 2 + 12 • 4 + 35 • 2 + 5 • 1)/100 = 2,59 %. Доля материальных затрат с учетом снижения норм расхода материалов: МЗqp =(70-2.59)/( 100-2,59) • 100 = 69,2 %. Величина снижения себестоимости за счет снижения норм расхода материалов: АС = 70 - 69,2 = 0,8 %. Задача 5. Определить сумму амортизации в себестоимости Детали, изготовленной на автоматической линии. Исходные данные. Первоначальная стоимость автоматической линии — 1800 тыс. руб., ликвидационная стоимость в процентах от первоначальной стоимости — 10 %. Срок полезного использования автоматической линии — 10 лет. Годовой выпуск деталей на автоматической линии — 10 тыс. шт. Решение: 1. Норма амортизационных отчислений: На =1/10-100 = 10%. 2. Амортизируемая стоимость: ,2 Фа=Фпер - Флик =1800-(1800 10/100)=1620 тыс. руб 3. Величина годовых амортизационных отчислений: Аг = 1620 • 10/100 = 162 тыс. руб. 4. Величина годовых амортизационных отчислений, приходящихся на одну деталь: Аг 1 дет. = 162 000 / 10 000 = 16,2 руб. Задача 6. Определить процент снижения себестоимости продукции и величину экономии за год. Исходные данные:

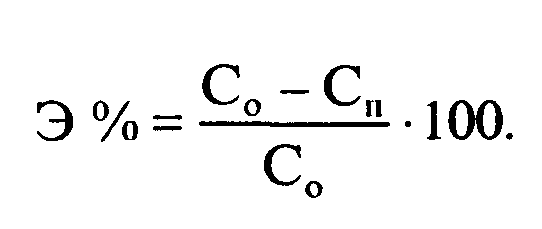

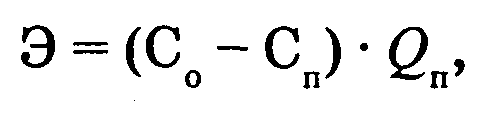

Методические указания Процент снижения себестоимости Э % продукции определяем по формуле  где Со — себестоимость единицы продукции в отчетном периоде, руб.; Сп — себестоимость единицы продукции в плановом периоде, руб. Экономия по снижению себестоимости продукции Э рассчитывается по формуле  где Qп — программа выпуска продукции в плановом периоде, руб. Решение: 1. Процент снижения себестоимости продукции: Э%=(830 000-810 000)*100/ 830 000=2,4% 2. Экономия по снижению себестоимости продукции: Э = (830 000 - 810 000) • 280 =5600 тыс. руб. Задача 7. Определить расходы по статье «Топливо и энергия на технологические цели». Исходные данные. Заготовка — отливка из бронзового сплава, получается путем плавки исходного сырья в электропечи. Масса заготовки — 12 кг. Емкость электропечи — 300 кг. Мощность электропечи М = 100 кВт. Длительность нагрева одной плавки Г = 2ч. Стоимость 1 кВт-ч Цэ— 150 руб. Решение: 1. Расчет количества потребленной электроэнергии: Wэ = М • Т = 100 • 2 = 200 кВт-ч. 2. Стоимость расходованной на плавку электроэнергии Э = Wэ • Цэ = 200 • 150 = 30 000 руб. 3. Расходы, приходящиеся на одну отливку: Ст = 30 000*12/300 = 1200 руб. Задача 8. Определить расходы по статье «Топливо и энергия на технологические цели». Исходные данные. Производится электросварка корпуса редуктора. Общая длина сварных соединений L = 6 пог. м. Скорость сварки V = 20 см/мин. Мощность сварочного аппарата М = 15 кВт. Стоимость 1 кВт-ч Цэ = 150 руб. Решение: 1. Расчет времени работы сварочного аппарата: Т = L /V= 6 • 100/20 • 60 = 0,5 ч. 2. Расчет количества потребленной электроэнергии: Wэ = М • Т = 15 • 0,5 = 7,5 кВт*ч. 3. Стоимость электроэнергии на сварку корпуса редуктора: Ст = Wэ • Цэ=7,5 • 150 = 1125 руб. Задача 9. Определить величину общепроизводственных расходов, подлежащих включению в себестоимость каждой детали. Исходные данные. В механообрабатывающем цехе было изготовлено 1000 шестерен и 2000 валов. Основная заработная цлата производственных рабочих на изготовление одной шестерни — 7,0 тыс. руб., вала — 4,0 тыс. руб. Смета затрат по статье «Общепроизводственные расходы» составляет 45,0 млн руб. Решение: 1. Определяем фонд заработной платы производственных рабочих: Ф = 7 • 1000 + 4 • 2000 = 15,0 млн руб. 2. Определяем процент накладных расходов для расчета калькуляционной статьи «Общепроизводственные расходы»: HP % = (45/15) • 100 = 300 %. 3. Определяем величину калькуляционной статьи соответственно в себестоимости деталей шестерни и вала: Соп.ш = 7 • 300 : : 100 = 21,0 тыс. руб; Соп.в = 4 • 300/100 = 12,0 тыс. руб 3. ЗАДАЧИ ДЛЯ КОНТРОЛЯ Задача 10. В механообрабатывающем цехе было изготовлено 1100 штук шестерен и 1500 штук валов. Основная заработная плата производственных рабочих на изготовление одного изделия соответственно 700 руб. и 500 руб. Общая смета затрат по статье «Расходы по содержанию и эксплуатации машин и оборудования» в цехе составила 912 тыс. руб. Определить процент накладных расходов для расчета комплексной статьи в себестоимости указанных деталей. Задача 11. Вес отливки для крышки корпуса редуктора — 10 кг, чистый вес — 8,9 кг. Отливка приобретается предприятием по цене 245 тыс. руб. за 1 т, цена отходов — 30 тыс. руб. за 1 т. Заработная плата на операциях по обработке крышки корпуса составляет 6 тыс. руб. Процент накладных расходов по цеху (общепроизводственные) составляет 240 % от затрат на заработную плату, общехозяйственные расходы — 110%. Определить себестоимость крышки редуктора. Задача 12. Определить величину общепроизводственных за-; трат, подлежащих включению в себестоимость детали. Смета обще-* производственных затрат составляет 300 тыс. руб., сумма основной заработной платы производственных рабочих — 125 тыс. руб., калькуляционная статья «Основная заработная плата производственных рабочих» — 15 руб. Задача 13. Определить аналитически минимальный объем выпуска продукции в штуках, необходимый предприятию для вступления в зону прибыльности. Сумма условно-постоянных затрат — 50 млн руб.; переменные затраты в себестоимость единицы продукции — 20 тыс. руб.; цена реализации единицы продукции — 40 тыс. руб. Задача .14. Определить себестоимость товарной продукции в плановом периоде. Себестоимость товарной продукции предприятия в отчетном периоде составила 380,5 млн руб. В плановом периоде предполагается увеличить объем производства на 12 %. Постоянные расходы остаются неизменными. Удельный вес постоянных расходов в себестоимости продукции — 25 %. Задача 15. Годовой выпуск продукции на предприятии — 20 тыс. т, себестоимость 1 т — 25 тыс. руб. Доля условно-постоянных расходов — 20 %. В планируемом году выпуск продукции предполагается увеличить до 23 тыс. т. Определить себестоимость единицы продукции после увеличения объема производства. Условно-постоянные расходы остаются неизменными. Практическая работа №14 (1 час) Расчет отпускной цены 1. Основные вопросы: Цена товара: сущность, структура и их виды. Этапы формирования цены. Методы ценообразования. Политика ценообразования. Структура цены. Оптовые и торговые надбавки Цена товара (тариф услуги) — сумма денежных средств, которую продавец реально получает за товары или услуги, предоставляемые его предприятием покупателю при условиях, которые устраивают обе стороны. В рыночных условиях цена выполняет следующие функции: учета и измерения, соизмерения, сбалансирования спроса и предложения, стимулирования, распределения, направления, а также социальную, информационную и внешнеэкономическую. На практике в рыночных условиях применяются различные виды цен: в зависимости от товарного обращения: отпускные цены предприятий-изготовителей, оптовые сбытовых организаций, розничные; в зависимости от обслуживания отраслей и сфер экономики: оптовые, закупочные, цены на строительную продукцию, тарифы транспорта и услуг для населения и цены, обслуживающие внешнеторговый оборот; в зависимости от территории действия: единые по стране и региональные; в зависимости от степени новизны товара: цены на новые товары и на товары, реализуемые более длительное время; в зависимости от порядка возмещения потребителем транспортных расходов по доставке грузов (условия Incoterms): СИФ, ФАС, ФОБ и др.; цены на новые товары: «снятие сливок», внедрение (проникно вение), психологические, следование за лидером, престижные; цены на товары, реализуемые более длительное время: скользящие, договорные, долговременные, цены на товары, снятые с производства, и др.; в зависимости от степени свободы цен и воздействия государства: свободные и регулируемые (фиксированные, предельные цены, предельные нормативы рентабельности, предельные размеры надбавок, декларирование). Формирование цены на рынке осуществляется в несколько этапов: исследование рынка; определение целей и задач ценообразования; анализ спроса; анализ издержек; анализ цен конкурентов; выбор метода ценообразования; разработка стратегии ценообразования; установление окончательной цены; определение системы скидок и приплат. В рыночных условиях могут использоваться различные методы ценообразования с ориентацией на издержки производства, качество и потребительские свойства продукции, спрос, уровень конкуренции. Скидки могут быть: количественные, «сконто», бонусные, сезонные, экспортные, клубные, привилегированные, товарообменный зачет и др. Приплаты вводятся в тех случаях, когда выполняются особые требования заказчика или покупателя по комплектности товара, его особой отделке, виду материала и др. Ценовая политика предприятия — это создание системы ценообразования, охватывающей весь ассортимент выпускаемой продукции и учитывающей различия в издержках производства и сбыта отдельных категорий потребителей, разных регионов, специфику в уровнях спроса, сезонность потребления товара, меняющееся конкурентное окружение и другие факторы. Ценовая политика предприятия включает модули: Цели, принципы, формы реализации, методы реализации и факторы, определяющие ценовую политику. 2. ПРИМЕРЫ ЗАДАЧ И РЕШЕНИЯ Задача 1. Рассчитать отпускную цену продукции предприятия - заготовителя затратным методом согласно действующему законодательству. Исходные данные. Себестоимость продукции составляет 122 000 руб.; норматив рентабельности для включения прибыли в цену — 20 %; налог на добавленную стоимость (НДС) — 18 %. Решение: Расчет формирования цены предприятия-изготовителя сводим в таблицу:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||