экономика практ_htl. Практическая работа 23 Расчет среднегодовой стоимости основных фондов. Анализ структуры основных фондов

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

Задача 11. Приобретен штамп стоимостью 15 млн руб. В течение срока эксплуатации его производственный ресурс по выпуску деталей составляет 60 тыс. шт. За первый год эксплуатации выпущено деталей 35 тыс. шт. Определить величину амортизационных отчислений за отчетный период. Задача 12. Определить календарный, номинальный (режимный) и действительный фонды времени работы оборудования. Предприятие работает по пятидневной рабочей неделе в две смены 252 дня в году. Время остановки оборудования на плановый ремонт по плану — 202 станко-часа. Задача 13. Определить величину физического износа ленточного конвейера на 1 января 2005 г., если он введен в эксплуатацию в декабре 2002 г., первоначальная стоимость — 50 млн руб., срок полезного использования — 5 лет. Задача 14. Стоимость объекта основных средств — 29 млн руб., срок полезного использования — 4 года. Необходимо определить годовые суммы амортизации, используя методы: линейный, уменьшаемого остатка (коэффициент ускорения 2), суммы чисел лет. Задача 15. Определить экстенсивную загрузку станка в течение месяца. Известны следующие условия эксплуатации станка: количество рабочих дней в месяце — 22; режим работы двухсменный; продолжительность смены — 8 ч; простои по причине ремонта — 10 ч от номинального фонда времени; простои по различным организационным причинам — 20 ч. Задача 16. Определить коэффициент сменности работы оборудования, коэффициенты экстенсивной, интенсивной и интегральной загрузки. В цехе машиностроительного предприятия установлено 100 станков. Режим работы цеха двухсменный. Продолжительность смены 8 ч. Годовой выпуск продукции 280 тыс. изделий, производственная мощность цеха 330 тыс. изделий. В первую смену работают все станки, во вторую — 70 % станочного парка, количество рабочих дней в году — 260, время фактической работы одного станка за год - 3980 ч. Задача 17. Нормативный срок службы четырех однотипных станков — 8 лет. Фактически два станка отработали 6 лет и их списали. Норма амортизации — 12,5 % при равномерном начислении. Определить сумму недоначисленной амортизации двух станков, если первоначальная стоимость одного составляла 100 млн руб. Практическая работа №3 Расчет показателей использования оборотных средств. Расчет потребности в оборотных средствах 1. Основные вопросы: Оборотные средство: понятие, состав и структура. Определение потребности в оборотных средствах. Источники формирования оборотных средств. Показатели эффективности использования оборотных средств. Абсолютное и относительное высвобождение оборотных средств Оборотные средства— это часть имущества предприятия, которая функционирует в форме предметов труда, участвует в одном производственном цикле, полностью переносит свою стоимость на выпускаемую продукцию и требует постоянного воспроизводства. Оборотные средства классифицируются по различным признакам. В зависимости от обслуживаемой сферы оборотные средства делятся на оборотные производственные фонды (оборотные фонды) и фонды обращения. Оборотные фонды обслуживают сферу производства и включают: сырье и основные материалы, покупные комплектующие изделия и полуфабрикаты, вспомогательные материалы, запасные части для ремонта оборудования, тару и тарные материалы, топливо и горючее, которые образуют производственные запасы; незавершенное производство, которое включает незаконченную продукцию. Фонды обращения обслуживают сферу обращения и включают: готовую продукцию на складе, товары, отгруженные и в пути, образующие группу готовой продукции; дебиторскую задолженность и денежные средства (на текущем расчетном счете в банках и кассе, а также в расчетах). В зависимости от особенностей организации оборотных средств они делятся на нормируемые, потребность в которых может быть точно рассчитана, и ненормируемые. К нормируемым оборотным средствам относят оборотные фонды и готовую продукцию на складе. В зависимости от источников формирования различают собственные оборотные фонды, формируемые за счет собственного оборотного капитала предприятия, и оборотные фонды, формируемые за счет заемных и привлеченных или приравненных к ним средств. Определение потребности в оборотных средствах включает расчет норм и нормативов. Норма запаса оборотных средств — длительность периода, обеспечиваемого конкретным видом ресурсов. Обычно норма запаса оборотных средств определяется в днях запаса и должна учитывать особенности производства, материального обеспечения и сбыта продукции. Норматив оборотных средств — это запас оборотных средств, необходимых для обеспечения нормальной производственной, хозяйственной и финансовой деятельности предприятия. Норматив устанавливается в денежном выражении исходя из нормы запаса и среднесуточного расхода ресурсов. Определение нормативов оборотных средств осуществляется дифференцированно по видам производственных запасов, незавершенному производству, расходам будущих периодов и готовой продукции на складе. Сумма нормативов отдельных видов оборотных средств дает совокупный норматив. Экономия оборотных средств является одним из направлений сокращения затрат на производство продукции. Отсюда вытекает необходимость постоянной оценки эффективности использования оборотных средств. На практике оценка использования оборотных средств осуществляется на основе показателей: коэффициента оборачиваемости, длительности оборота, коэффициента загрузки оборотных средств и их рентабельности. Ускорение оборачиваемости может приводить к абсолютному высвобождению оборотных средств, т. е. уменьшению потребности в оборотном капитале при неизменной величине выручки от реализации продукции, или к относительному высвобождению оборотных средств, когда увеличение выручки от реализации продукции достигается при неизменной величине оборотных средств. Повышение эффективности использования оборотных средств может быть достигнуто как за счет роста объема реализованной продукции, так и за счет высвобождения оборотных средств вследствие ускорения их оборачиваемости. 2. ПРИМЕРЫ ЗАДАЧ И РЕШЕНИЯ Задача 1. Рассчитать норматив оборотных средств в производственных запасах по основным материалам и покупным полуфабрикатам. Исходные данные:

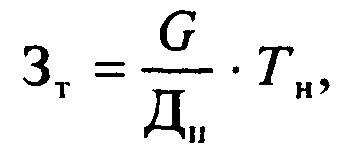

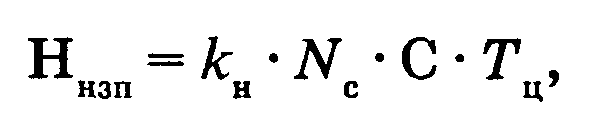

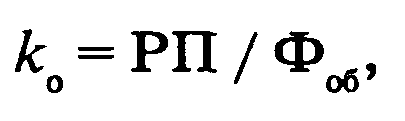

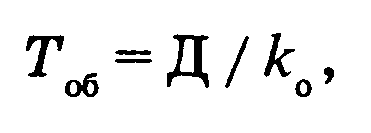

Программа выпуска изделий в IV квартале планируемого года — 200 шт. Методические указания Норматив оборотных средств в производственных запасах Нпз в данной задаче включает сумму нормативов текущего и транспортного запасов. 1. Потребность на программу IV квартала в натуральном выражении G: G = N*H, где N — количество изделий, планируемое к производству, шт.; Н — норма расхода материала на одно изделие, т. 2. Величина текущего запаса Зт:  где Дп — количество дней периода, дн.; Тн — норма запаса или интервал между двумя поставками, сут. . 3. Величина страхового запаса 3стр:  где Тстр — норма страхового запаса, сут. 4. Норматив оборотных средств в производственных запасах:  где Цм— цена материала, руб./т. Решение: Вариант 1 1. Потребность на программу IV квартала в натуральном выражении: Gпроках =200*0,1 = 20 т; Gметалл= 200*0,045 = 9 т; Gзаготовки =200*0,37 = 74 т; Gотливки =200*0,24 = 48 т. 2. Величина текущего запаса: Зпрокат =20/90*45 = 10 т. Зметалл =9/90*60=6 т. Ззаготовки =74/90*15=12,333 т. Зотливки =48/90*5=2,667т. 3. Величина страхового запаса: Зпрокат =20/90*5 = 1,111т; Зметалл =9/90*5== 0,5 т;. Зотливки =48/90*4=2,133 т 4. Норматив оборотных средств в производственных запасах: Нпрокат =( 10/2 + 1,111)*300=1833,33 тыс. руб Нметалл = (6/2 + 0,5)*750=265,0 тыс. руб Нзаготоаки = (12,333/2)*275=1695,79 тыс. руб Нотливки (2,667/2+2,133)*345=1195,64 тыс. руб Вариант 2 Норматив оборотных средств в производственных запасах по материалам: Нпрокат =( (200*0,1*45/90)/2 + 200*0,1*5/90)*300=1833,33 тыс. руб Нметалл = ((200*0,045*60/90)/2 + 200*0,045*5/90)*750=265,0 тыс. руб Нзаготоаки = (200*0,37*15/90)*275=1695,79 тыс. руб Нотливки ((200*0,24*5/90)/2 + 200*0,24*4/90)*345=1195,64 тыс. руб Задача 2. Определить коэффициент нарастания затрат и норматив оборотных средств для образования незавершенного производства. Исходные данные. Годовой объем выпуска изделий — 100 тыс. шт. Длительность производственного цикла изготовления изделия — 18 сут. Производственная себестоимость изделия составляет 3600 тыс. руб., в том числе затраты на сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия — 2680 тыс. руб. Методические указания Норматив оборотных средств в незавершенном производстве (НЗП) зависит от объема производства, продолжительности производственного цикла и характера нарастания затрат в производственном процессе. Величина оборотных средств в незавершенном производстве определяется по формуле  где Кн — коэффициент нарастания затрат; Nc — среднесуточный выпуск изделия, шт.; С — производственная себестоимость одного изделия, руб.; Тц — длительность производственного цикла изготовления изделия, сут. Коэффициент нарастания затрат характеризует постепенное включение издержек производства в изготавливаемую продукцию. Затраты на производство единицы продукции постепенно нарастают, и к концу производственного цикла изготовления Тц они достигают своей полной величины С. Эту особенность возрастания затрат принято учитывать коэффициентом нарастания затрат, который по своей абсолютной величине всегда меньше единицы. Этот коэффициент рассчитывается по формуле:  где М — материальные затраты, производимые в начале цикла, руб.; С —производственная себестоимость изготовления единицы продукции, руб. Решение: 1. Коэффициент нарастания затрат: Кн = (2680 + 3600)/2 • 3600 = 0,87. 2. Норматив оборотных средств в НЗП: Ннзп= 0,87 • (100/360) • 3600 * 18=15 660 млн руб. Задача 3. Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств. Исходные данные. Объем реализованной продукции в год составляет 10 тыс. штук. Цена единицы продукции 300 тыс. руб. Средний остаток оборотных средств составляет 750 млн руб. Методические указания Основными показателями эффективности использования оборотных средств являются коэффициент оборачиваемости оборотных средств и длительность одного оборота. Время, в течение которого оборотные средства совершают полный кругооборот, называется периодом оборачиваемости оборотных средств — Тоб, а число полных оборотов за плановый период — скоростью оборота или коэффициентом оборачиваемости оборотных средств:  где РП — объем реализованной продукции, руб; Фоб — величина оборотных средств предприятия, руб. Длительность оборота оборотных средств, дней:  где Д — количество дней в плановом периоде; Ко — коэффициент оборачиваемости оборотных средств. Решение: 1. Коэффициент оборачиваемости: Ко = 10 • 300 / 750 = 4 оборота. 2. Длительность оборота: Тоб = 360 / 4 = 90 дней. Задача 4. Определить изменение коэффициента оборачиваемости оборотных средств, времени их одного оборота и размер высвобождения оборотных средств. Исходные данные. Норматив оборотных средств предприятия в отчетном году составил 1,4 млн руб., а объем реализованной продукции — 2,8 млн руб. В планируемом году предусматривается увеличение объема реализации на 15 %, а норматива оборотных средств — на 7 %. г Методические указания Экономия (высвобождение) оборотных средств в результате ускорения их оборачиваемости рассчитывается по формуле:  где Тоб, Т”об— время одного оборота оборотных средств соответственно в отчетном и плановом периодах, дни; РПреал.пл — плановый объем реализованной продукции (за вычетом суммы амортизации), руб/год. Решение: 1. Плановый объем реализованной продукции: РПреал.пл =2,8 *1,15 = 3,22 млн руб. 2. Коэффициент оборачиваемости: Koб= 2,8/1,4 = 2; Коб = (2,8*1,15)/(1,4*1,07)=2,15. 3. Длительность оборота: Тл = 360 / 2= 180 дней. Тл= 360 /2,15=167 дней 4. Величина высвобождаемых оборотных средств: Эоб = (180 - 167) • (3,22/360)= 116,3 тыс.руб. Задача 5. Определить материалоемкость единицы продукции. Исходные данные. На изготовление 70 единиц изделия А расходуется 7 т стального уголка по цене 200 тыс. руб./т; 1 т проволоки по цене 250 тыс. руб./т. Методические указания Материалоемкость — это расход материалов в расчете на натуральную единицу или на рубль стоимости выпускаемой продукции:  где Рмi — расход i-ro материала; Цмi — цена i-ro материала; Q — количество единиц изделия. Решение: Материалоемкость единицы изделия А: Мс = (7*200 + 1*250)/70= 23,57 тыс. руб. 3. ЗАДАЧИ ДЛЯ КОНТРОЛЯ Задача 6. Определить норматив оборотных средств в запасах готовой продукции на складе: среднемесячная отгрузка готовой продукции в плановом периоде составляет 2,2 млрд руб., длительность подготовки продукции к отправке — 2 дня. Задача 7. Определить норматив оборотных средств для создания производственного запаса материалов при следующих данных: годовая программа производства — 100 тыс. шт.; норма расхода материала на одно изделие — 200 кг.; цена одной тонны материала — 300 тыс. руб.; время между двумя очередными поставками — 30 сут. Задача 8. Определить норматив оборотных средств в незавершенном производстве. Известно, что структура производственной себестоимости выпускаемых заводом изделий: сырье, основные материалы — 20 %, покупные полуфабрикаты — 40 %, заработная плата и косвенные расходы — 40 %. Плановая производственная себестоимость изделия — 15 тыс. руб., годовой выпуск продукции — 300 шт. Длительность производственного цикла — 30 календарных дней. Затраты распределяются следующим образом: на сырье и основные материалы и на полуфабрикаты — в первые дни; затраты на заработную плату и косвенные расходы — равномерно в течение всех 30 дней производственного цикла. Задача 9. Определить показатели оборачиваемости и высвобождение оборотных средств предприятия, если при запланированном годовом выпуске продукции 800 млн руб. и нормативе оборотных средств 100 млн руб. фактический годовой выпуск составил 980 млн руб. Задача 10. Рассчитать длительность одного оборота оборотных средств. Объем товарной продукции за отчетный год составил 600 млн руб. при сумме оборотных средств на начало года — 145 млн руб., а на конец года — 95 млн руб. Задача 11. По данным инвентаризации товарно-материальные ценности предприятия на конец года составили, млн руб.: производственные запасы — 750, незавершенное производство — 700, готовая продукция на складе — 855, расходы будущих периодов — 18, товары отгруженные — 95, дебиторская задолженность — 180, денежные средства — 5. Определить величину оборотных средств предприятия и их структуру. |