Рабочая тетрадь. Практикума по теме Контроллинг и управление затратами

Скачать 1.59 Mb. Скачать 1.59 Mb.

|

|

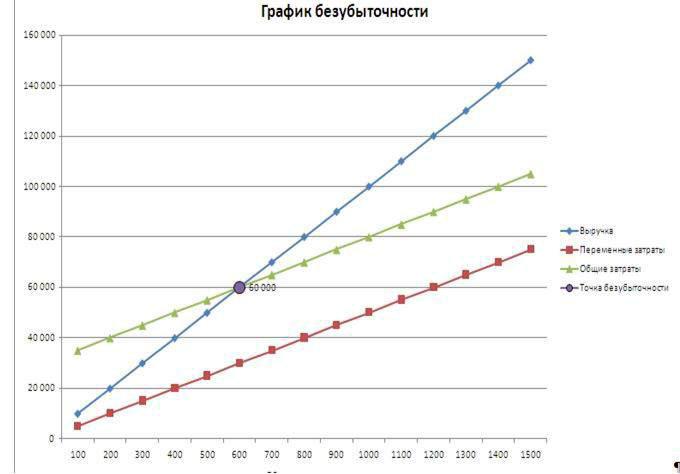

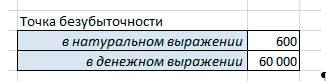

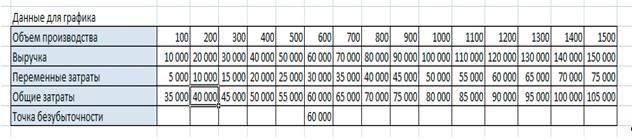

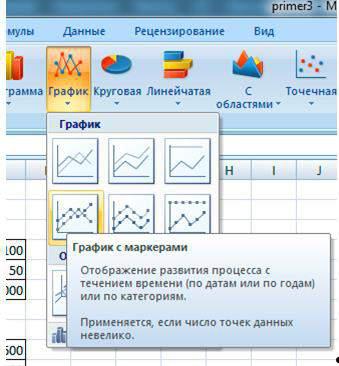

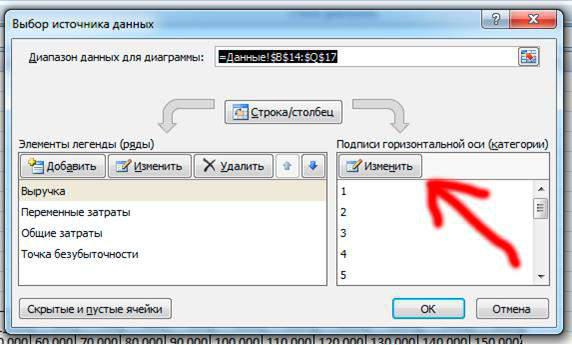

Метод учета затрат по полной себестоимости Себестоимость включает все затраты предприятия, связанные с производством и реализа-цией продукции: прямые и косвенные. 6  затраты накапливаются в пределах производственного или непроизводственного под-разделения; затраты непроизводственного подразделения распределяются на производственные подразделения; итоговые затраты производственных подразделений распределяются на различные про-дукты, услуги или потребителей. Формирование прибыли методом полных затрат   Выручка от реализации продукции Минус: Прямые трудовые затраты Прямые материальные затраты Общепроизводственные расходы Валовая прибыль Минус: Коммерческие расходы Общехозяйственные (управленческие) расходы Прибыль (убыток) от продаж (операционная прибыль) Себестоимость включает переменные затраты предприятия. Все постоянные расходы относятся на финансовый результат. 7  Формирование прибыли методом директ-костинг   Выручка от реализации продукции Минус: Прямые трудовые затраты Прямые материальные затраты Переменные общепроизводственные расходы Переменные коммерческие расходы Переменные общехозяйственные расходы Маржинальная прибыль (валовая маржа) Минус: Постоянные общепроизводственные расходы Постоянные коммерческие расходы Постоянные общехозяйственные (управленческие) расходы Прибыль (убыток) от продаж (операционная прибыль) 8 Построение графика безубыточности в Excel.  Точка безубыточностипростыми словами–это такой объем производства,при которомобщие издержки равны общим доходам и, таким образом, нет прибыли. Эта точка нужна, чтобы понять, когда начнутся прибыли. Также это означает, что компания прошла период окупаемости. Хотя, надо сделать сразу замечание, что в реальной жизни такой график трудно будет построить, т.к. он включает в себя предположение, что все затраты имеют только два типа поведения: постоянный и переменный. Для того, чтобы построить данный график, понадобятся следующие данные: Постоянные затраты (одна цифра, не зависит от объема производства); Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически. Выручка, как и в случае с переменными затратами, достаточно цены за единицу. Точка безубыточности находится на пересечении кривых общих издержек и выручки. Цена × Объем = Себестоимость единицы × Объем + Постоянные затраты. Объем × (Цена - Себестоимость) = Постоянные затраты. Объем = Постоянные затраты / (Цена – Себестоимость). В денежном выражении = Цена × Постоянные затраты / (Цена – Себестоимость) Итак, вот таблица, по которой мы и будем работать:  9 Данные для графика нам предстоит высчитывать. Объем производства берем произвольно, от 100 с шагом по 100 штук. Выручка и Переменные затраты считаются как умножение объема производства на це-ну и удельную себестоимость. Общие затраты – это сумма постоянных и переменных затрат. Точка безубыточности считается по формуле, которую мы вывели ранее:  Теперь данные для графика готовы:  Нам понадобятся только три кривые. Данные объема производства понадобятся для дан-ных оси Х, а точка безубыточности нужна для наглядности. Итак, выделяем данные четы-рех кривых (объем производства понадобится позже). Затем Вставка / Диаграммы / Гра-фик / График с маркерами.  Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее: Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме / Переместить диаграмму /на отдельном листе. 10 Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме / Выбрать данные / Подписи горизонтальной оси / Изменитьи выделяем рядОбъем производства(толькоцифры!).  Выделяем точку безубыточности правой кнопкой / Формат ряда данных / Параметры маркера / Встроенный (точка и размер10)плюс можно поменять цвет: Заливка маркера / Сплошная заливка / Цвет (черный). принципе, можно поработать с параметрами диаграммы, поставить название диаграм-мы, название оси, это можно сделать через вкладку Макет.  Допущения,принятые в процессе нахождения точки безубыточности и построения гра-фика безубыточности: один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось. затраты, либо прямо пропорциональны объему производств, либо вообще не зависят от него. цена не меняется, как и себестоимость на единицу. нет одноразовых (капитальных, например) затрат, например, в начале производства нужно закупать оборудование, здания и т.д. что произвели, то и продали. 11 ИСПОЛЬЗОВАНИЕ СКОЛЬЗЯЩИХ СРЕДНИХ В EXCEL Метод скользящей средней – один из эмпирических методов для сглаживания и прогнози-рования временных рядов. Суть: абсолютные значения ряда динамики меняются на сред-ние арифметические значения в определенные интервалы. Выбор интервалов осуществля-ется способом скольжения: первые уровни постепенно убираются, последующие – вклю-чаются. В результате получается сглаженный динамический ряд значений, позволяющий четко проследить тенденцию изменений исследуемого параметра. Временной ряд – это множество значений X и Y, связанных между собой. Х – интервалы времени, постоянная переменная. Y – характеристика исследуемого явления (цена, например, действующая в определенный период времени), зависимая переменная. С по-мощью скользящего среднего можно выявить характер изменений значения Y во времени спрогнозировать данный параметр в будущем. Метод действует тогда, когда для значе-ний четко прослеживается тенденция в динамике. Например, нужно спрогнозировать продажи на ноябрь. Исследователь выбирает количе-ство предыдущих месяцев для анализа (оптимальное число m членов скользящего средне-го). Прогнозом на ноябрь будет среднее значение параметров за m предыдущих месяца. Задача. Проанализировать выручку предприятия за 11 месяцев и составить прогноз на 12 месяц.  Сформируем сглаженные временные ряды методом скользящего среднего посредством функции СРЗНАЧ. Найдем средние отклонения сглаженных временных рядов от заданно-го временного ряда.  По значениям исходного временного ряда строим сглаженный временный ряд методом скользящего среднего по данным за 2 предыдущих месяца. Формула скользящей средней в Excel. Используя маркер автозаполнения, копируем фор-мулу на диапазон ячеек С6:С14. 12  Аналогично строим ряд значений трехмесячного скользящего среднего. Форму-ла:  По такому же принципу формируем ряд значений четырехмесячного скользяще-го среднего. 13  Построим график заданного временного ряда и рассчитанные относительно его значений прогнозы по данному методу. На рисунке видно, что линии тренда скользящего среднего сдвинуты относительно линии исходного временного ря-да. Это объясняется тем, что рассчитанные значения сглаженных временных ря-дов запаздывают по сравнению с соответствующими значениями заданного ря-да. Ведь расчеты базировались на данных предыдущих наблюдений.  Рассчитаем абсолютные, относительные и средние квадратичные отклонения по сглаженным временным рядам. Абсолютные отклонения: 14  Относительные отклонения:  Средние квадратичные отклонения:  15 При расчете отклонений брали одинаковое число наблюдений. Это необходимо для того, чтобы провести сравнительный анализ погрешностей. После сопоставления таблиц с отклонениями стало видно, что для составления прогноза по методу скользящей средней в Excel о тенденции изменения выручки предприятия предпочтительнее модель двухмесячного скользящего среднего. У нее минимальные ошибки прогнозирования (в сравнении с трех- и четырехмесячной). Прогнозное значение выручки на 12 месяц – 9 430 у.е. ПРИМЕНЕНИЕ НАДСТРОЙКИ «ПАКЕТ АНАЛИЗА» Для примера возьмем ту же задачу. На вкладке «Данные» находим команду «Анализ данных». В открывшемся диалоговом окне выбираем «Скользящее среднее»:  Заполняем. Входной интервал – исходные значения временного ряда. Интервал – число месяцев, включаемое в подсчет скользящего среднего. Так как сначала будем строить 16 сглаженный временной ряд по данным двух предыдущих месяцев, в поле вводим цифру 2. Выходной интервал – диапазон ячеек для выведения полученных результатов.  Установив флажок в поле «Стандартные погрешности», мы автоматически добавляем в таблицу столбец со статистической оценкой погрешности. Точно так же находим скользящее среднее по трем месяцам. Меняется только интервал (3) и выходной диапазон.  Сравнив стандартные погрешности, убеждаемся в том, что модель двухмесячного сколь-зящего среднего больше подходит для сглаживания и прогнозирования. Она имеет мень-шие стандартные погрешности. Прогнозное значение выручки на 12 месяц – 9 430 у.е. Составлять прогнозы по методу скользящего среднего просто и эффективно. Инструмент точно отражает изменения основных параметров предыдущего периода. Но выйти за пре-делы известных данных нельзя. Поэтому для долгосрочного прогнозирования применяют-ся другие способы. 17 Задачи по управлению затратами. Операционный анализ (задачи 1-5) Задача 1. Изобразить поведение издержек на графике. Горизонтальная ось х – уровень деятельности, вертикальная ось у – величина издержек. цена материалов снижается на 500 р. на единицу при покупке первых 100 единиц, после чего она постоянна; счет за электроэнергию: твердая плата плюс переменная часть по мере потребления ки-ловатт-часов энергии; счет за воду: первые 1000 куб. метров или меньше - твердая плата 2400 р., следующие 1000 куб. метров или меньше - 3 р. за 1 куб. м, следующие 10000 куб. метров или меньше - 6 р. за 1 куб. м., следующие 10000 куб. метров или меньше - 9 р. за 1 куб. м и т.д. амортизация оборудования прямолинейным методом; бесплатная аренда здания, при которой по договору предусмотрена фиксированная пла-та после выработки 300 000 ч; оплата труда обслуживающего персонала: один оператор приходится на 0-1000 маши-но-часов, от 1001 до 2000 машино-часов - два оператора и так далее; стоимость используемого в продукте сырья и материалов; аренда здания фабрики минимум за 100 000 р., максимум за 500 000 р. Каждый маши-но-час, выработанный сверх 300 000 машино-часов, стоит на 2 р. дешевле; аренда оборудования при минимальном взносе 10 000 р., уплачиваемом до 500 часов машинного времени. При наработке более 500 машино-часов взнос обходится в 2 р. за машино-час, но не более 20 000 р. за месяц. счет за электричество: первые 250 кВтч – 1,5 р. за час, свыше 250 кВтч – 2,0 р. за час. Задача 2. Классифицировать издержки предприятия в соответствии с терминологией.

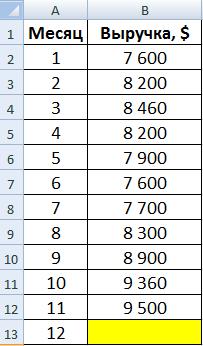

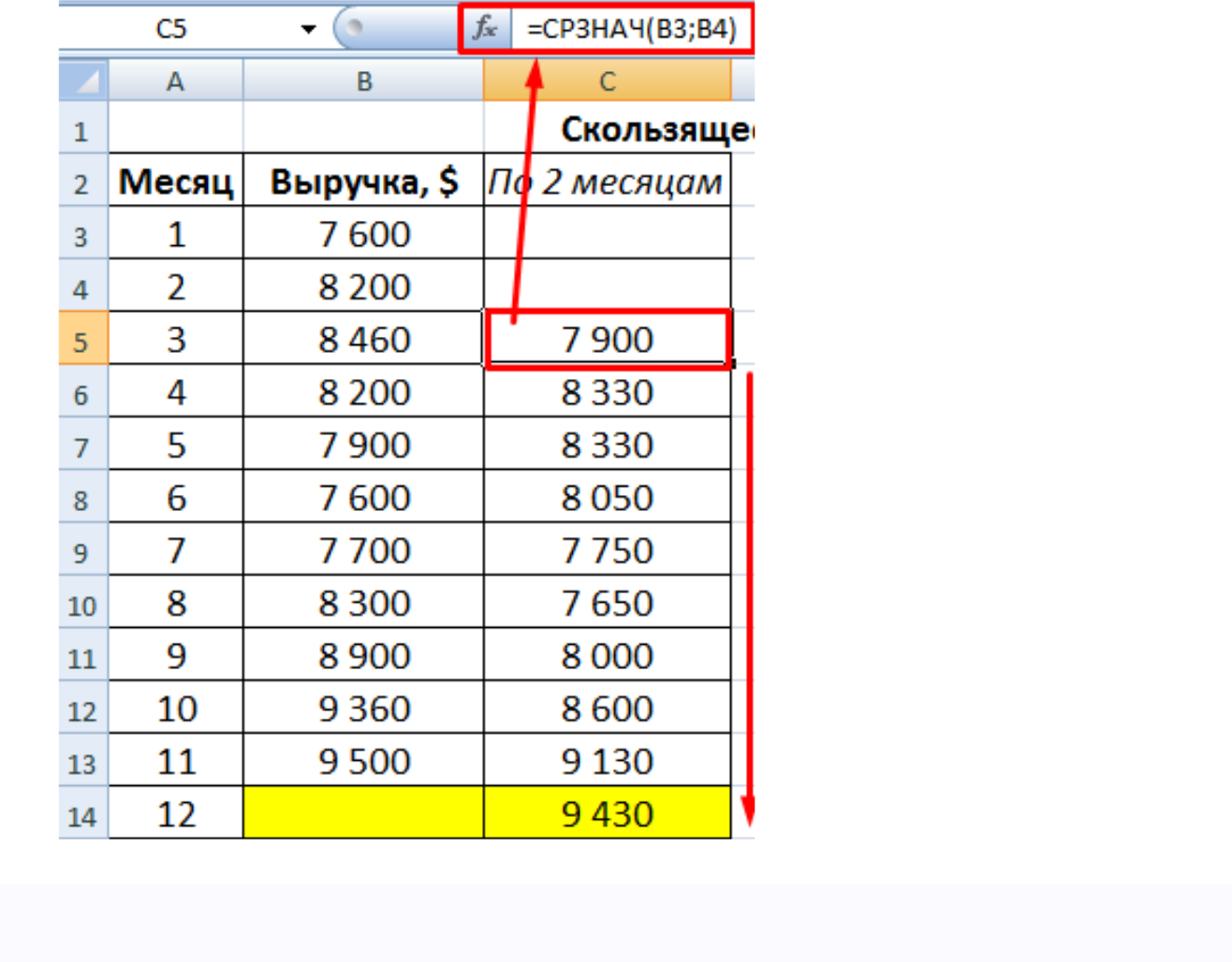

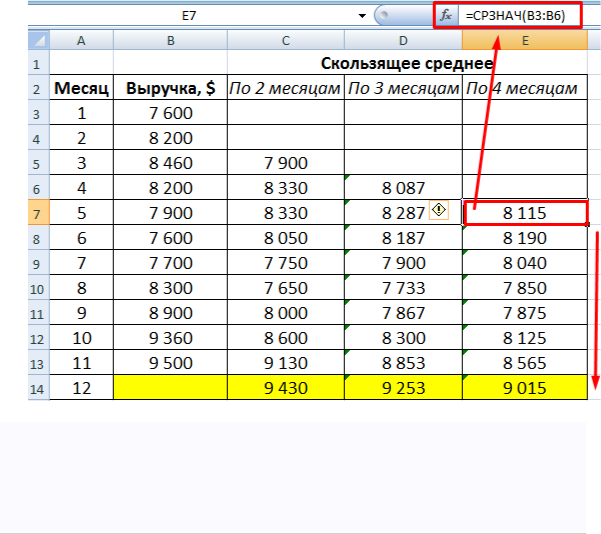

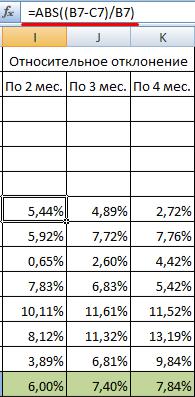

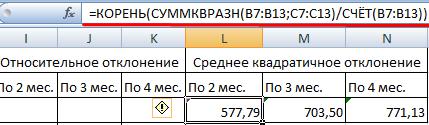

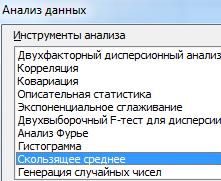

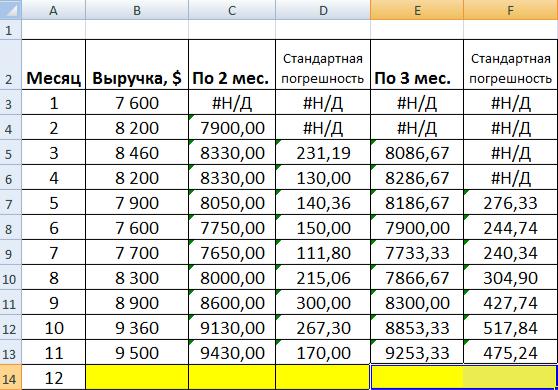

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||