Рабочая тетрадь. Практикума по теме Контроллинг и управление затратами

Скачать 1.59 Mb. Скачать 1.59 Mb.

|

Лектор: к.э.н., доцент Дрок Татьяна Емельяновна Лектор: к.э.н., доцент Дрок Татьяна ЕмельяновнаРАБОЧИЕ МАТЕРИАЛЫ ПРАКТИКУМА ПО ТЕМЕ «Контроллинг и управление затратами» Теоретические материалы для решения задач по управлению затратами, управ-ленческому учету, определению точки безубыточности. Классификация издержек. Методы деления общих затрат Классификация издержек Одноэлементные затраты – затраты, состоящие из одного элемента (сырье и материалы, заработная плата, амортизация, услуги сторонних организаций). Комплексные затраты – затраты, состоящие из нескольких элементов (общепроизвод-ственные расходы, общехозяйственные расходы, расходы на продажу). Экономический элемент – однородный вид затрат на производство и реализацию про-дукции (что было затрачено на производство продукции?) Статьи калькуляции позволяют определять назначение расходов и их направление (где было израсходованоИнститут?) экономики и менеджмента Переменными признаются затраты, величина которых изменяется с изменением объе-ма производства. Постоянными признаются затраты, величина которых не изменяется с изменением объ- Рабочая тетрадь для практических занятий ема производства. по дисциплине «Финансовое планирование на предприятии» (Раздел по управлению затратами) Лектор: к.э.н., доцент Дрок Татьяна Емельяновна Задания выполнил студент(ка) группы___________ _____________________________________(ФИО) Калининград - 2019 1 Содержание

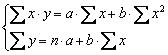

МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задачи по управлению затратами. Операционный анализ (зада- чи 1-5) Задачи по управлению затратами. Определение точки безубы-точности. Аутсорсинг (задачи 6-10) Задачи по управлению затратами. Определение точки безубы-точности. Метод наименьших квадратов (задачи 11-15). Задачи по методам учета затрат по полной и по ограниченной себестоимости. Составление отчета о финансовых результатах (задачи 16-20). Задачи по методам учета затрат по полной и по ограниченной себестоимости. Расчет прибыли и себестоимости (задачи 21-25) Задачи в Excel: Допуск к экзамену  Студент группы ________ направления_______________________ Профиль_______________________________________ ФИО___________________________________________ 2 МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ Прямыми признаются расходы по производству конкретного вида продукции. Прямые относятся на себестоимость продукции на основании первичных документов. Косвенными признаются расходы, связанные с выпуском нескольких видов продукции (общепроизводственные расходы, общехозяйственные расходы, расходы на продажу). Косвенные расходы собираются на косвенно-распределительных счетах (сч. 25, 26, 44) и включаются в себестоимость конкретных изделий пропорционально выбранной базе рас-пределения. Основными признаются затраты, связанные с технологическим процессом изготовления продукции (сырье и материалы, заработная плата производственных рабочих, РСЭМО, цеховые расходы). Накладными признаются расходы, которые образуются в связи с реализацией продук-ции и управлением организацией (общехозяйственные, коммерческие и управленческие расходы). Методы деления общих затрат Поведение издержек можно записать в виде линии прямой: , где y – величина общих (смешанных) издержек, – уровень деятельности, выраженный в рублях, машино-часах и других единицах; a – величина постоянных издержек; b – ставка переменных издержек в уровне деятельности. Очень часто известная лишь величина общих (смешанных) издержек, что является недо-статочным для принятия управленческих решений. Для деления общих издержек применяются следующие методы: Метод высокой и низкой точек (метод двух точек); Метод дисперсии (графический); Метод наименьших квадратов. Метод двух точек заключается в выборе двух экстремальных точек: высокого и низкого уровня деятельности. Ставка переменных издержек в уровне деятельности рассчитывается по следующей фор-муле: ;  Тогда величина постоянных издержек буде рассчитываться по формуле: Метод дисперсии или графический метод является наименее точным. Для определения переменной и постоянной составляющих в общих издержках этим методом необходимо построить график по следующему алгоритму: По горизонтальной оси Х изображается уровень деятельности; По вертикальной оси Y изображаются издержки; На оси координат отображаются все известные значения издержек и уровня деятельно-сти; Прямая линия проводится между точками таким образом, чтобы справа и слева остава-лось примерно одинаковое количество точек. Кроме того, одна из точек должна попасть на линию. 3 Точка пересечения линии регрессии с осью издержек покажет величину постоянных издержек (а). Ставка переменных издержек находится по формуле: .  метода наименьших квадратов. Метод использует статистический анализ для поиска уравнения прямой линии: . Решается система уравнений следующего вида:  2. Теоретические материалы для решения задач по управлению затратами, управ-ленческому учету. Операционный анализ Себестоимость продукции является одним из важнейших показателей эффективности производства. Анализ динамики себестоимости продукции представляет собой инструмент управления формирования прибыли в системе:

Операционный анализ (анализ безубыточности) исследует зависимость между количе-ством, продажной ценой, удельными переменными и общими постоянными издержками. Для определения точки безубыточности используются методы уравнения, валовой маржи, графический. Метод уравнения основан на вычислении операционной прибыли по формуле:

Разность между выручкой-нетто и переменными издержками называется маржинальным доходом (валовая маржа) Детализируя порядок расчета показателей формулы, можно представить ее в следующем виде: Количество единиц х Цена единицы Операционная прибыль = – Количество единиц х Переменные издержки на единицу – Постоянные издержки в общей сумме = Операционная прибыль При безубыточности бизнеса операционная прибыль равно нулю, поэтому формула пре-образовывается следующим образом: 4

Метод валовой маржи является разновидностью метода уравнения, основываясь на следующей формуле: Валовая маржа = Выручка-нетто от продаж – Переменные издержки за этот же объем реали- зации Тогда

Или с помощью коэффициента валовой маржи – величиной валовой маржи, приходящейся на единицу продукции, выраженной в процентном отношении к выручке (цене).

Графический метод. Алгоритм построения графика будет следующим: На оси х откладываем величину выручки, на оси y – величину издержек. Строим график выручки от продаж – биссектриса угла координат. Строим график постоянных издержек. Проводим линию, параллельную оси х, на уровне постоянных затрат. Строим график переменных издержек по двум точкам. Первая точка – это (0;0), вторая точка – известные данные. Проводим линию прямой. Линия общих издержек – это сумма двух прямых: постоянных и переменных издержек. Для построения этого графика необходимо провести линию, параллельную линии пере-менных издержек, поднятую на высоту постоянных затрат. Точка пересечения графиков выручки и общих издержек будет является точкой безубы-точности. Зона между графиками выручки и общих издержек до точки безубыточности является зоной убытков, а после – зоной прибыли. Операционный анализ можно также использовать при определении целевого объема про-даж с учетом ожидаемой прибыли:

Валовая маржа = Постоянные издержки + Прибыль Маржа безопасности (запас финансовой прочности) – разница между выручкой от продаж и точкой безубыточности. ЗФП = Выручка – Точка безубыточности

Чем выше маржинальный запас, тем более устойчиво предприятие. Запас финансовой прочности показывает, на сколько может сократиться выручка предприятия, при достиже-нии безубыточности продаж. Операционный (производственный) рычаг показывает степень чувствительности операци-онной прибыли предприятия к изменению объема продаж. Эффект производственного рычага = Эффект производственного рычага = Валовая маржа  Операционная прибыль Операционная прибыль + Постоянные рас-ходы Операционная прибыль | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||