Микроэкономика ответы. микро. Предмет экономической теории и ее основные разделы. Микроэкономика и макроэкономика

Скачать 2.49 Mb. Скачать 2.49 Mb.

|

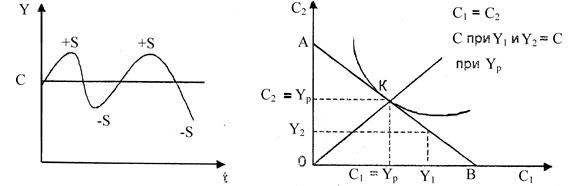

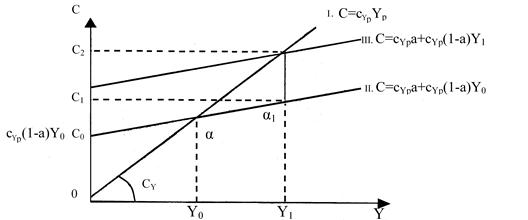

Шаг 1. Поймите, чего вы хотитеВот у правительства есть национальные приоритеты. У вас должны быть свои. - Сначала нужно понять, чего вы в принципе хотите. Накопить на машину, побыстрее отдать ипотеку или обеспечить себя в старости? Без цели вести личный бюджет не получится. В какой-то момент вы это дело забросите, - говорит Сергей Макаров, замдиректора Национального центра финансовой грамотности. Кстати, ответ «хочу шикарной жизни» не подойдет. Он слишком абстрактный. В финансах важны конкретные сроки и цифры, в которых можно измерять приближение к цели. Узнать больше РЕКЛАМА Шаг 2. Составьте планНапример, появилась у вас такая цель: «хочу через год купить машину за миллион рублей и обойтись без кредита». Делаем обратный расчет. Делим нужный миллион на 12 и получаем, что каждый месяц нужно откладывать не меньше 80 тысяч рублей. Иначе цели не достичь. - Если понимаете, что это невозможно, нужно либо сроки увеличивать, либо искать источники повышения доходов, либо снижать свои аппетиты, либо задуматься, а нужна ли вам эта вещь в принципе, - говорит Сергей Макаров. К кредитам он советует прибегать только в крайнем случае. Например, когда машина нужна для работы и с ее помощью получится больше зарабатывать. Шаг 3. Прогнозируйте будущие тратыЧтобы финансовый результат всех ваших телодвижений был положительным, нужно применять комплексный подход. Доходы должны приходить из разных источников, а при расходах нужно пользоваться любой возможностью сэкономить. И самое главное - будущие расходы нужно сразу заложить в бюджет. - Если вы хотите составить бюджет на будущий год, то начинать нужно с доходов. И потом плясать от них. Отнимите из получившейся суммы обязательные расходы (платежи по кредитам, расходы на еду, отпуск и прочее). Потом заложите в бюджет сбережения на ваши цели. И уже потом распределяйте все, что останется, - советует Сергей Макаров.  Рис. Катерина Мартинович Шаг 4. Увеличьте доходыПроще сказать, чем сделать. Но есть у постановки цели один хороший побочный эффект. Она заставляет вас искать возможности для заработка там, где вы их обычно не видите. Это легко объясняется. Если вы чего-то очень сильно хотите, но нынешняя зарплата не позволяет на это накопить, вы начинаете думать, как зарабатывать больше. И дальше пространство вариантов: найти новую работу, сменить профессию, согласиться на вечерний калым или повысить квалификацию. Выбирайте на свое усмотрение. А дальше будет видно. Когда целенаправленно ищешь, обычно находишь. Шаг 5. Сократите расходыЯ сознательно поставил этот пункт после повышения доходов. Так, мне кажется, логичнее. Да, можно откладывать и при низких доходах. Многие пенсионеры так и делают. Но экономия должна быть разумной. Вы же ругаете государство, которое вместо создания новых рабочих мест, инвестиций и поддержки бизнеса предпочитает повышать налоги и сборы? Вот и не будьте такими! Если зарплата совсем маленькая, сначала повысьте ее хотя бы до средней по стране, а уж потом занимайтесь оптимизацией расходов. 29. Система доходов и расходов домохозяйства. Доходы домашнего хозяйства - часть национального дохода, создаваемая в процессе производства и предназначенная для удовлетворения материальных и духовных потребностей членов хозяйства. Валовой доход домохозяйств - это денежные доходы, стоимость натуральных поступлений продуктов питания и предоставленных государством и предприятиями в натуральном выражении льгот, дотаций, подарков. В валовых доходах преобладают денежные доходы, которые формируются за счет следующих источников: 1) оплата труда членов домохозяйств, полученная при выполнении трудовых соглашений при найме, а также премии, постоянные надбавки к зарплате, выплаты работодателями на социально-культурные цели: пособия, оплата транспортных услуг, путевок и т.п.; 2) доходы от предпринимательской деятельности в форме прибыли, дивидендов, процентов по ценным бумагам и вкладам, арендная плата и др.; 3) государственные социальные выплаты (трансферты) пенсии, пособия и другие платежи из бюджета и внебюджетных социальных фондов. Сегодня оплата труда остается главным доходом. Кроме того, денежные доходы домохозяйств пополняются за счет натуральных поступлений (например, производимых в подсобных хозяйствах продуктов или выполнения для собственного потребления услуг, а также полученных в порядке поощрения товарно-материальных ценностей от работодателей или государства). Для измерения доходов домашних хозяйств используют понятия совокупных, располагаемых, номинальных и реальных доходов населения. Под совокупными доходами понимают общую сумму денежных и натуральных доходов по всем источникам их поступления с учетом стоимости бесплатных или льготных услуг за счет социальных фондов. Для населения, однако, более существенное значение имеет показатель располагаемых доходов, или доходов, остающихся в распоряжении домашних хозяйств. Они образуются из совокупных доходов путем вычета налогов и обязательных платежей. Номинальные доходы — доходы домашнего хозяйства за определенный период в денежной форме. При этом можно выделить начисленные номинальные доходы и фактически полученные. Первые отличаются от фактических на величину начисленных в данном периоде, но не выплаченных доходов, а также доходов, полученных в результате погашения задолженности государства и организаций за прошлые периоды. Реальные доходы домашних хозяйств определяются двумя факторами — располагаемыми доходами и ценами на товары и услуги. Они могут быть адекватно выражены количеством потребительских товаров и услуг, которые можно приобрести на фактически полученные номинальные доходы. Реальные доходы зависят от соотношения темпов роста располагаемых доходов и индекса потребительских цен за определенный период. Для домашних хозяйств реальные доходы, наряду с размерами имущества и ранее накопленных сбережений, входят в число наиболее важных показателей, определяющих уровень их благосостояния. В условиях рынка роль государства в регулировании оплаты труда ограничена. В настоящее время воздействие на оплату труда осуществляется с помощью законодательных актов или косвенным путем через налоговый механизм. В целях недопущения низкого уровня оплаты труда и социальной защиты населения принят Закон «О минимальном размере оплаты труда» (МРОТ). Согласно Закону предприятия и организации, осуществляющие наем рабочей силы, не имеют право платить работникам меньше установленного минимума. Реальное значение МРОТ из-за инфляции постоянно падает. Правительство РФ осуществляет ее индексацию. Бюджетные организации в зависимости от выделенных бюджетных ассигнований самостоятельно определяют виды доплат, исходя из квалификации работника и сложности выполняемых трудовых обязанностей с учетом разряда и коэффициентов ЕТС. В целом оплата в бюджетной сфере в 1,5-2 раза меньше, чем в промышленности, уже не говоря о финансово-кредитных учреждениях. В частном секторе конкретные размеры ставок оплаты по профессиям на крупных предприятиях определяются условиями коллективных трудовых договоров, а у индивидуальных предпринимателей, где работают несколько человек, — договором с отдельным работником. Для оценки уровня жизни населения субъектов РФ, разработки и реализации региональных социальных программ, планирования темпов роста заработной платы, пенсий, социальных пособий, а также составления бюджетов используют понятия минимального потребительского бюджета (МПБ) и бюджета прожиточного минимума (БПМ). Уровень МПБ характеризует минимально допустимые границы потребления важнейших материальных благ и услуг (продукты питания, предметы санитарии и гигиены, лекарства, жилищно-коммунальные услуги) и рассчитывается исходя из прожиточного (физиологического) минимума дифференцированно по основным социальным группам. В свою очередь, под потребительской корзиной понимается минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Денежные расходы домохозяйства - фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением. Расходы бюджета домохозяйства играют существенную роль и экономике страны. Используя свои доходы, семья обеспечивает формирование и развитие рынка товаров и услуг. Реализуя свои накопления и сбережения, она увеличивает спрос на ценные бумаги, расширяя тем самым фондовый рынок. Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями: 1) использованием денежных доходов на приобретение товаров и услуг; 2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства. Денежные расходы домашнего хозяйства можно классифицировать по разным признакам: 1) по степени регулярности: - постоянные расходы (на питание, коммунальные услуга и др.); - регулярные расходы (на одежду, транспорт и др.); - разовые расходы (на лечение, товары длительного пользования). 2) по целям использования: - потребительские расходы (на покупку товаров и оплату услуг); - оплата обязательных платежей и различных обязательных плюсов; - накопления и сбережения во вкладах и ценных бумагах; - покупка иностранной валюты; - прирост денег на руках населения. Покупка товаров и оплата услуг – потребительские расходы, являющиеся главными, составляют три четверти всех денежных затрат. Расходы на продукты питания занимают преобладающую долю. Причем в городе эта доля выше. В сельской местности домохозяйства почти на треть обеспечивают себя за счет натурального хозяйства. Непромышленные товары (одежда, обувь, мебель, бытовая техника) составляют в городе почти 1/3, а на селе — лишь пятую часть. Доля расходов на услуги постоянно возрастает. Особенно увеличились затраты семей в городе на жилье, коммунальные услуги, лекарства, а также на проезд в общественном транспорте. Отдельные виды услуг настолько подорожали, что просто выпали из бюджета рядового гражданина (например, чистка одежды, общественная стирка и др.). Однако появились новые виды платных услуг (здравоохранение, образование), которые стали занимать все большую долю расходов семьи. Вторая группа денежных расходов домохозяйств - обязательные и добровольные платежи. К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты разного уровня и во внебюджетные фонды. Третья группа расходов - сбережения и накопления домохозяйств. Распределение накоплений и сбережений в России крайне неравномерно между домохозяйствами. Домохозяйства, доходы которых ниже прожиточного минимума, вообще не имеют накопления, перед ними стоит главная задача – выжить. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России, где уровень жизни относительно низок, а кредитные возможности банковской системы нуждаются в дополнительных капиталах. 30. Теория перманентного дохода М. Фридмана и ее приклад- ное значение. Данная теория была разработана Милтоном Фридманом[20]. Согласно ей экономические субъекты формируют свои потребительские решения относительно расходов исходя из возможностей постоянного или долгосрочного потребления, а не из уровня текущего дохода. При этом потребители стремятся в течение всей жизни поддержать постоянный уровень потребления, занимая в долг и делая сбережения в зависимости от ситуации и размера дохода. Принимая решение о потребительских расходах в конце недели, индивид не планирует потребление исходя из дохода, полученного за этот короткий период. Для него важнее доход, имеющийся за более длительный период. М. Фридман рассматривал текущий доход (Y), как сумму постоянного (YР) и временного (YВр..) доходов: Y=Yр+YВр (5.16) Величина временного дохода в будущем может измениться как в сторону увеличения, так и в сторону уменьшения, а может и вообще исчезнуть: Под постоянным доходом понимается доход, который сохранится в будущем, т.е. устойчивая величина, на которую можно рассчитывать в будущем при данном текущем уровне богатства, а также дохода, имеющегося сегодня и ожидаемой в будущем. Расчет постоянного дохода, как правило, осуществляется исходя из поведения, основанного на опыте проведения потребительских расходов прошлого и текущего периодов, т.е. на теории адаптивных ожиданий. В этой связи постоянный доход равен доходу прошлого периода плюс изменения дохода текущего периода по сравнению с предыдущим: YР=Y0+α(Y1–Y0) => αY1+(1-α)Y0, при 0<а<1[21] (5.17) Отсюда, постоянный доход есть средневзвешенная величина ожидаемых доходов за весь период жизни потребителя. Разный текущий доход обеспечивает одинаковое потребление (если рассматривать двухпериодную модель, то С1=С2). Зная свой будущий доход, потребители склонны выравнивать потребление С1 и С2 даже при колебаниях доходов за счет займов и сбережений (рис. 5.12 а, б).  Рис. 5.12. Формы и результаты выравнивания потребления во времени При неустойчивом уровне дохода перманентный доход определяется как постоянный уровень дохода, который обеспечивает экономическому субъекту такое же бюджетное ограничение, как и в условиях изменения дохода. В условиях двухпериодного бюджетного ограничения потребление первого (С1) и второго (С2) периодов определяются значениями доходов первого (Y1) и второго (С1=С2) периодов. При этом: Y1≠Y0. Если определить значение перманентного дохода, при котором экономический субъект будет иметь такое же бюджетное ограничение, как и при условии получения постоянного дохода в каждом из периодов, тогда: Осуществив преобразования, получим: Согласно модели межвременного бюджета Фишера потребления в первом (С1) и во втором (С2) периодах определяются величинами доходов, полученными в эти периоды (Y1 и Y 2): Но, по условиям гипотезы М. Фридмана, потребления в период один или два уравниваются (С1= С2). Тогда: Сопоставив уравнения (5.20) и (5.21), получим: С1=С2=Yр. При этом сбережения (S1) определяются разностью между текущим (Y1) и постоянным доходом: S1=Y1-С1=Y1-Yр, поскольку С1=С2=Yр. Рассмотрим, по каким причинам текущий доход может отклоняться от перманентного дохода. Вернемся к понятию временного дохода. В данном случае временный доход рассматривается как отклонение дохода от величины перманентного дохода. На потребление оказывают воздействие три вида отклонений: а) временные, которые мало влияют на величину перманентного дохода. Величина потребления первого периода (С1) изменяется на величин меньшую, чем временный доход (YВр..); б) постоянные, приводящие к новому уровню перманентного дохода. При этом уровень потребления изменяется на величину временного дохода; в) ожидаемые будущие изменения - как правило, сократят потребление в первом периоде (С1). При этом сбережения (S1 ) этого периода возрастут, а доход останется неизменным. 1.  Рис. 5.13. Влияния временных и перманентных изменений дохода на выбор потребителя Используя результаты предыдущего анализа, определим функцию потребления: С=сурYp, где: сур - предельная склонность к потреблению по перманентному доходу; Yр - перманентный доход. Подставив в эту функцию значение перманентного дохода из формулы 5.17, получим: Изменение объема потребления в теории постоянного дохода исходит из предпосылки, что существуют различия между краткосрочной предельной склонностью к потреблению и долгосрочной (предельной) склонностью к потреблению, которая равна средней склонности к потреблению. При этом средняя склонность к потреблению будет равна: с^ур =С/(Yv + YВр) (5.23) При условии, что YВр =0 , средняя склонность к потреблению есть величина постоянная. 1. Построим долгосрочную функцию потребления (линия I на рис.5.13). Угол наклона луча 0С определяется величиной постоянной (средней) склонности к потреблению постоянного дохода (с^ур). 2. Отобразим значение краткосрочной функции потребления (линия II на рис. 5.13), соответствующей фактической динамике реального дохода. Угол наклона кривой равен: сур(1-α)Y0. 3. Точка α соответствует долгосрочному равновесию с фактическим и постоянным доходом (Y0). При этом уровень потребления равен сУрY0 4. Если происходит увеличение дохода за счет временных изменений (с Y0 до Y1), то в краткосрочном периоде потребление возрастает до С1, т.к. потребители не уверены, что это изменение дохода постоянно. 5. Если величина изменившегося дохода сохраняется в течение длительного периода, то краткосрочная кривая потребления сдвигается вверх( линия III на рис 5.13), и потребление возрастает до уровня С2, поскольку потребители понимают, что изменившийся размер дохода становится для них постоянным. 6. В точке α2 отношение объема потребления к доходу возвращается к долгосрочному уровню. В данном случае потребление равно сурY1 Таким образом, уменьшение средней склонности к потреблению в краткосрочном периоде наблюдается только тогда, когда потребители не уверены в том, что рост дохода сохранится. Определенность в постоянном росте дохода корректирует поведение экономических субъектов - они изменяют потребление в соответствии с более высоким перманентным доходом. 31. Основы теории оптимального потребления и перманент- ного дохода и ее прикладное значение. Основной замысел теории – домохозяйство стремиться выровнять объемы потребления во времени. Оно предпочитает равномерную траекторию потребления неравномерной. Поскольку уровень дохода будет постоянно колебаться, то домохозяйства будут использовать возможности денежного рынка для поддержания примерно одинакового уровня потребления, стремясь застраховаться от колебаний дохода (н-р: падение уровня дохода может стимулировать личность к реализации части своих ценных бумаг на фондовом рынке или к изъятию части вклада в коммерческом банке и т.д.). Потребление в каждом периоде зависит от дохода, ожидаемого в течении всей жизни, а не от дохода в текущем периоде. Стратегия сбережений: если текущий доход выше среднего, то домохозяйство превращает их разность в сбережения. Если текущий меньше среднего, то оно потребляют в счет своих будущих доходов. Доход, получаемый индивидуумом в каждый момент времени, состоит из двух компонентов: перманентного (постоянного) и транзитивного (временного) доходов. Перманентные доходы - это регулярные доходы, которые обусловлены имеющимся в распоряжении индивидуума материальным и нематериальным капиталом; они зависят от уровня благосостояния человека, его образования и прочих факторов. Фридман утверждает, что население в состоянии оценить полезность такого рода доходов в течение времени жизни и распределить потребление между отдельными периодами жизни таким образом, чтобы максимизировать совокупную полезность доходов. Транзитивные доходы - это нерегулярные доходы, связанные, например, с неожиданными изменениями рыночной стоимости активов, изменениями ценовых пропорций, выигрышами в лотерее и прочими непредсказуемыми событиями. В наиболее жесткой форме теория перманентного дохода гласит, что население будет стремиться потреблять все перманентные доходы и сберегать транзитивные доходы. Тем не менее, эмпирических доказательств справедливости теории перманентного дохода не так уж много. Скорее, наоборот, в ряде случаев исследования показали, что склонность к расходованию транзитивных доходов на потребление, а не сбережение, очень велика. Как следствие, возникли вариации теории Фридмана, которые имеют менее жесткий характер. Основное утверждение состоит в том, что склонность к сбережению за счет перманентного дохода меньше, чем за счет транзитивного дохода. Перманентный доход. (Yp) – средняя величина настоящих и будущих доходов. - при повышении текущего расхода - перманентный тоже растет, но с меньшей скоростью; - при снижении текущего дохода снижается и перманентный, но также с меньшей скоростью. Теория жизненного цикла Модильяни. Потребление в каждом периоде зависит от дохода, ожидаемого в течении всей жизни, а не от дохода в текущем периоде. Индивиды планируют свое поведение в отношении потребления и сбережений на длительные периоды с намерением распределить свое потребление наилучшим возможным образом на весь период жизни. Стратегия сбережений: в значительной мере определяется стадией жизненного чикла и уровнем дохода, получаемого в тот или иной период жизни. В жизни человека есть два периода с отрицательной динамикой сбережений: молодые годы и старость. Пока люди молоды, их доходы обычно невелики, и они влезают в долги, поскольку знают, что будут больше зарабатывать в будущем. В течение трудового периода их доход возрастает, достигая пика в зрелые годы, и тогда люди выплачивают долги молодости и откладывают средства на пенсионный период, чтобы в момент выхода на пенсию иметь резерв накоплений, позволяющий не допустить резкого падения уровня потребления, связанного с сокращением доходов. В связи с этим нетрудно предположить, что чем щедрее система социального обеспечения, тем меньше домохозяйства сберегают (откладывают средства на старость) в течении периода активной творческо-трудовой деятельности. потребление = перманентному (среднему) доходу. 32. Экономические противоречия. Функции микроэкономики. Методология микроэкономического анализа. . Принцип экономического атомизма. Предполагает анализ поведения экономических агентов как независимых хозяйственных единиц. Действуя в рыночной системе эти агенты обладают омическим суверенитетом. Принятие решений каждым экономическим агентом осуществляется независимо от других, а решения одного агента не влияют на решения другого. 2. Принцип экономического рационализма – экономические агенты стремятся максимизации чистого выигрыша в виде разницы между затратами и выгодами. То есть рациональное поведение заключается в принятии решения на основе соизмерения потенциальных затрат и выгод, которые сопряжены с достижением поставленной цели. 3. Принцип «при прочих равных условиях» означает, что с целью выявления влияния выбранного фактора принимается допущение о неизменности всех других переменных модели, за исключением исследуемой переменной. Такой подход позволяет представить системные экономические процессы в формализованном виде и установить функциональные связи между включенными в модель переменными. 4. Принцип равновесного подхода означает, что экономические явления анализируются в условиях нахождения их в равновесии, когда у них отсутствуют внутренние мотивы к изменению сложившегося состояния. Микроэкономика опирается на три метода анализа: предельный, функциональный и моделирование. |