Предмет экономической теории

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

|

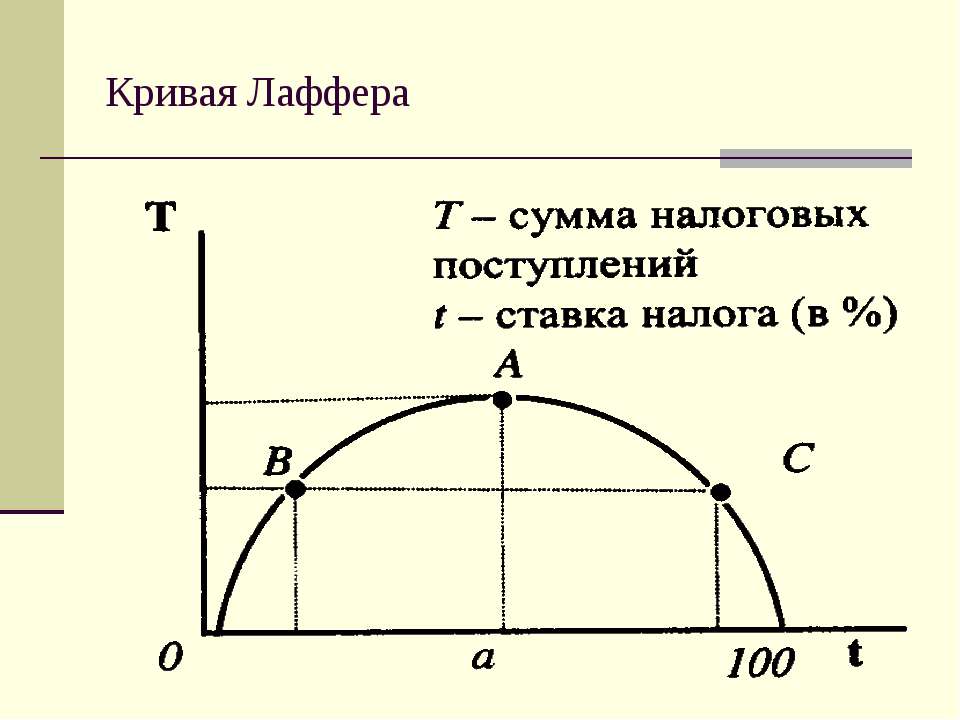

50. Влияние налога на экономику. Кривая Лаффера. Налоги оказывают влияние и на совокупный спрос, и на совокупное предложение. Снижение налогов стимулирует рост как совокупного спроса, так и совокупного предложения. Снижение налогов ведет к росту потребительских (так как увеличивается располагаемый доход) и инвестиционных (поскольку растет величина прибыли фирм после уплаты налогов, часть которой служит источником чистых инвестиций) расходов. Чем меньше налогов нужно платить, тем больше располагаемого дохода у домохозяйств для потребления. Таким образом, растёт совокупное потребление, а следовательно, и совокупный спрос. Поэтому, правительства снижают налоги, когда проводят стимулирующую экономическую политику, то есть когда целью государства является вывести страну из дна экономического цикла. Соответственно, сдерживающая экономическая политика подразумевает повышение налогов, с целью устранения «перегрева экономики». Рост налогов ведет к снижению потребительских и инвестиционных расходов и, следовательно, к сокращению совокупного спроса Фирмы воспринимают повышение налогов как дополнительные издержки, что приводит к тому, что они сокращают предложение своего товара. В общем, сокращение предложений фирм ведёт к сокращению совокупного предложения. Таким образом, размер налога обратно пропорционален величине совокупного предложения. В своем анализе А. Лаффер исходил из налоговой функции Tx = t´Y, где Тх — сумма налоговых поступлений в бюджет, t — ставка налога, Y— уровень деловой активности (величина совокупного дохода), т.е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.  ИЛИ  51. Государственный долг: сущность, виды, последствия. Гос. долг – это сумма задолженности страны другим странам. В странах с рыночной экономикой он состоит из общей суммы бюджетных дефицитов и суммы финансовых обязательств иностранным кредиторам на определённую дату. Различают внешний и внутренний долг. Внутренний долг – это долг государства населению, предприятиям, организациям своей страны. Внешний – это задолженность гражданам, организациям, правительствам других стран. При внешнем долге нация обязана отдавать другим странам ценные товары и услуги, чтобы погасить долг. Большой внешний долг снижает авторитет страны. Внешний долг оценивается по таким показателям, как 1) доля внешнего долга в ВНП; 2) отношение годового объёма выплат по внешнему долгу к объёму валютных поступлений за год. Внутренний долг также вызывает проблемы: выплата %-ов по долгу увеличивает неравенство в доходах; чтобы погашать долг правительство вынужденно подымать ставки налогов; выпуск в обращение новых государственных бумаг приводит к повышению ставки ссудного процента; большой внутренний долг отпугивает иностранных инвесторов и порождает у населения страны неуверенность в будущем. Экономические последствия государственного долга можно свести к следующим четырем моментам: • необходимость обслуживания внешнего долга, что при крупном его объеме означает существенное сокращение возможностей потребления для населения данной страны; • долг приводит, в определенной мере, к вытеснению частного капитала, что может ограничить дальнейший рост экономики; • увеличение налогов для оплаты растущего государственного долга выступает в качестве антистимула экономической активности; • перераспределение дохода в пользу держателей государственных облигаций. 52. Методы управления и обслуживания государственного долга Существует множество методов решения проблемы государственного долга. По срочности и по характеру решаемых задач выделяют бюджетноэкспортные и финансово-технические методы. По условиям и механизму реализации можно выделить также рыночные и нерыночные методы. Бюджетно-экспортные методы — долгосрочные и связывают решение проблемы, например, внешнего долга, с увеличением торгового баланса страны, а также увеличением ВВП и государственного бюджета. Финансово-технические методы - краткосрочные и позволяют решить проблему путем улучшения условий заимствования, уменьшения общей суммы долга, изменения временной структуры платежей. Выделяют следующие основные финансово-технические методы управления государственным долгом: консолидацию, конверсию, унификацию, рефинансирование, реструктуризацию, отсрочку погашения, аннулирование займов и др. К нерыночным методам управления государственным долгом можно отнести такие, как конверсия, консолидация и унификация. Во всем мире самым распространенным методом управления государственным долгом является рефинансирование государственного долга, т.е. погашение части государственного долга за счет размещения новых займов. Для использования этого метода необходима высокая финансовая репутация государства-заемщика. На мировом финансовом рынке репутация стран-заемщиков выражается рейтингами, которые присваиваются им международными рейтинговыми агентствами в соответствии с международными правилами рейтингования. Под реструктуризацией долга понимается основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств. Реструктуризация долга может осуществляться с частичным списанием (сокращением) суммы основного долга. Конверсия - это изменение размера доходности займа; чаше всего государство снижает размер уплачиваемых процентов по займам, уменьшая тем самым расходы государственного бюджета но управлению государственным долгом. Консолидация - изменение сроков действия ранее выпущенных займов, т.е. решение о переносе даты выплаты на более поздний срок. Возможно и обратное решение — досрочное погашение. Обычно вместе с консолидацией проводится унификация государственных займов. Унификация - обмен нескольких ранее выпущенных займов на один новый. Отсрочка погашения займа отличается от консолидации тем, что при отсрочке не только отодвигается срок погашения займа, но и прекращается выплата процентов по нему. Аннулирование государственного внутреннего долга — полный отказ государства от долговых обязательств (является крайней мерой). 53. Банковская система и её структура. Центральный банк и его основные функции. Банковская система государства — совокупность банков и других кредитных организаций, действующих на территории государства. Банковская система, являясь частью кредитной системы, представлена Центральным банком, коммерческими банками и межгосударственными (международными) банками. В настоящее время практически во всех странах с развитой экономикой (в том числе и в России) национальная банковская система имеет два уровня: 1-й уровень — Центральный банк РФ (ЦБ РФ) — банк, возглавляющий банковскую систему страны, имеющий монопольное право эмиссии банкнот и осуществляющий кредитно-денежную политику в интересах национальной экономики; 2-й уровень — кредитные организации — юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеют право осуществлять банковские операции, предусмотренные действующим законодательством; небанковские кредитные организации — кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные действующим законодательством; филиалы и представительства иностранных банков (иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован). Центральные банки — это банки, находящиеся на первом уровне банковской системы страны, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы. Они занимают в ней особое место, будучи «банками банков», и являются, как правило, государственными учреждениями. К основным функциям Центральных банков относятся следующие. Управленческая функция банка предусматривает комплекс мер воздействия на экономическое развитие страны путем изменения предложения денег, планирования и разработки правил работы с кредитными ресурсами, денежным и валютным обращением, представительства интересов страны в отношениях с центральными банками иностранных государств, подготовки и переподготовки кадров для банковской системы, ведению научной работы по вопросам банковской деятельности, проверки законности и целесообразности создания кредитных учреждений и др. Эмиссионная функция — старейшая и наиболее важная функция Центрального банка, поскольку наличные деньги, по-прежнему, необходимы для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства окончательного погашения долговых обязательств. Функция аккумулирования и хранения кассовых резервов для коммерческих банков заключается в том, что каждый банк-член национальной кредитной системы обязан хранить на резервном счете в центральном банке сумму в определенной пропорции к размеру его вкладов. Изменение нормы обязательных резервов — один из инструментов денежнокредитной политики государства. Одновременно, Центральный банк по традиции является хранителем официальных золотовалютных резервов страны. Кредитование коммерческих банков со стороны Центрального банка характерно для командно-административных экономических систем. Менее характерно оно для развитой рыночной экономики, где подобное кредитование существует преимущественно в периоды финансовых трудностей. Функция предоставления кредитов и выполнения расчетных операций для правительственных органов означает ведение Центральным банком счетов правительственных учреждений и организаций, местных органов власти, аккумулирование на этих счетах средств и проведение выплат с них 54. Коммерческие банки и их операции. Банковские резервы. Второй уровень национальной банковской системы преимущественно составляют коммерческие банки (после ЦБ) (в основном, специализированные). Основные функции коммерческих банков — это, прежде всего, аккумулирование бессрочных депозитов (ведение текущих счетов) и оплата чеков, выписанных на эти банки, а также предоставление кредитов предпринимателям. В зависимости от специализации, согласно российскому законодательству, коммерческие банки могут осуществлять и другие виды кредитных, расчетных и финансовых операций: — купля и продажа иностранной валюты в наличной и безналичной форме; — выдача банковских гарантий; — приобретение прав требования от третьих лиц исполнения обязательств в денежной форме; — доверительное управление денежными средствами и иным имуществом по договору с юридическими и физическими лицами; — осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с действующим законодательством; — предоставление в аренду юридическим и физическим лицам специальных помещений и сейфов для хранения документов и ценностей; — лизинговые операции; — оказание консультаций и др. Банки выполняют многочисленные кредитные операции в коммерческой и инвестиционной областях. Обычно выделяют четыре группы банковских операций: 1) пассивные операции (привлечение средств)- служат для мобилизации средств; 2) активные операции (размещение средств); 3) банковские услуги; 4) собственные операции банков Банковские резервы — часть банковского капитала, которую используют для страхования (компенсации) кредитов, погашение которых ставится под сомнение. Различают следующие основные виды банковских резервов: оперативные — легко доступные активы на случай внезапного предъявления значительных платежных требований вкладчиков банков; наличные — часть капитала или активов, которые можно легко превратить в наличные; общие — средства на покрытие сомнительных долгов, непредвиденных расходов, убытков и другие потребности, устанавливаются в размере фиксированного процента от общей суммы активов, которые они покрывают; обязательные — платежные средства, хранящиеся на специальных резервных счетах в центральных банках и нормативы которых устанавливаются в законодательном порядке. 55. Банковский мультипликатор и расширение денежного предложения. Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому. Банковский мультипликатор может быть кредитным или депозитным. Депозитный коэффициент (мультипликатор) денежной массы, по своей сути, отражает количество переходов одной и той же суммы с одного счета на другой за определенный временной период. Его значение зависит от того, как эффективно используется денежный резерв конкретной финансовой организацией на фоне определенной экономической ситуации – как мировой, так и внутри государства. Именно депозитный банковский мультипликатор отражает эффективность того или иного банка, позволяет привлекать новых клиентов и расширять кредитные услуги. Банковский мультипликатор (коэффициент) позволяет отслеживать степень воздействия инвестиций (вложений) на доходность, уровень влияния тех или иных вкладов на экономику, эффективность политики центрального банка. Банковский мультипликатор может быть и стимулом для роста экономики, и определенным сдерживающим фактором. Стимуляция происходит при нормализации налоговой базы экономики, снижении уровня импорта и увеличении экспортных поставок. Банковский мультипликатор неразрывно связан с резервами финансовых структур. Денежная масса, находящаяся в обороте и доступная для распоряжения на данный временной период, обязательно должна регулироваться центральным банком. Из ликвидных активов и удачного распоряжения ими и складывается банковский мультипликатор, являющийся показателем эффективности экономики. Возможность регулировки банковского мультипликатора есть только у Центрального банка России, так как этот показатель является механизмом расширения и ограничения функционала коммерческих банков, работающих на территории государства. 56. Сущность кредита и его основные формы и функции. Капитал в денежной форме (денежный капитал), предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента, является ссудным капиталом, а движение этого капитала называется кредитом. Кредит как экономическая категория представляет собой совокупность отношений по поводу использования временно свободных денежных средств физических и юридических лиц. Кредит выражает определенные отношения между участниками воспроизводственного процесса, причем эти отношения имеют вещное выражение в виде объекта передачи от одного субъекта к другому во временное пользование. С точки зрения экономической теории, кредит представляет собой единство экономического отношения и его вещественной стороны. С юридической точки зрения, кредит выражает право распоряжения или право требования. Кредитные отношения являются весьма многообразными, проявляясь в различных конкретных формах: 1) Коммерческий кредит — кредит, предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем. Его объект — товарный капитал. Целью является ускорение реализации товаров и заключенной в них прибыли. 2) Банковский кредит предоставляется банками, специальными кредитно-финансовыми учреждениями функционирующим предпринимателям в виде денежных ссуд. Это основной вид кредита в современных условиях. Объектом банковского кредита служит денежный капитал. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроком и суммами кредитных сделок, т.е. он делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность. 3) Вексельный кредит является одним из видов банковского кредита, предоставляемого банками держателям векселей, поставщиками — своим покупателям. Из последнего видно, что данный кредит возник на основе развития коммерческого кредита. В условиях коммерческого кредита для расчетов вместо наличных денег используются долговые обязательствавекселя, которые могут предоставляться за приобретаемые товары. На этой основе возникают отношения в форме банковского кредита, где кредиторами выступают уже банки, а заемщиками – предприниматели. 4) Потребительский кредит предоставляется потребителям в форме коммерческого (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели). 5) Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственном производстве, как правило, под обеспечение недвижимостью. 6) Ипотечный кредит — это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий). 7) Коммунальный кредит — одна из разновидностей банковского кредита. Он предоставляется для нужд развития коммунального (городского) хозяйства и жилищного строительства. Средства для предоставления данного кредита обычно мобилизуются путем выпуска органами местного самоуправления или кредитными учреждениями облигационных займов. Поскольку коммунальный кредит часто выдается под залог городских строений и земельных участков, то он фактически совпадает с ипотечным кредитом. 8) Государственный кредит — совокупность кредитных отношений, в которых заемщиком выступают государство и местные органы власти по отношению к гражданам и юридическим лицам, являющимся кредиторами. Традиционная форма этого кредита — выпуск государственных займов, при помощи которых изымается часть ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита. Своеобразной разновидностью государственного кредита являются гарантии государства по частным кредитам. 9) Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации. Функции кредита: Во-первых, кредит выполняет перераспределительную функцию. Кредит способствует тому, что свободные денежные капиталы и доходы предприятий, домохозяйств, государства аккумулируются и превращаются в ссудный капитал, который передается и перераспределяется за плату во временное пользование на основе возвратности между отраслями хозяйства, устремляясь в наиболее прибыльные сферы экономики. Во-вторых, функцией кредита является экономия издержек обращения, когда наличные деньги частично замещаются так называемыми кредитными деньгами — векселями, банкнотами, чеками, а также через развитие безналичных расчетов (через банки и расчетные палаты) и ускорение обращения денег. В-третьих, — это ускорение концентрации и централизации капитала. Кредит выступает одним из факторов превращения индивидуальных предприятий в акционерные общества, создания новых фирм, образования корпораций. В-четвертых, использование, наряду с деньгами и дотациями, кредитного регулирования экономики как совокупности мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы. |